Escrito por: Daii

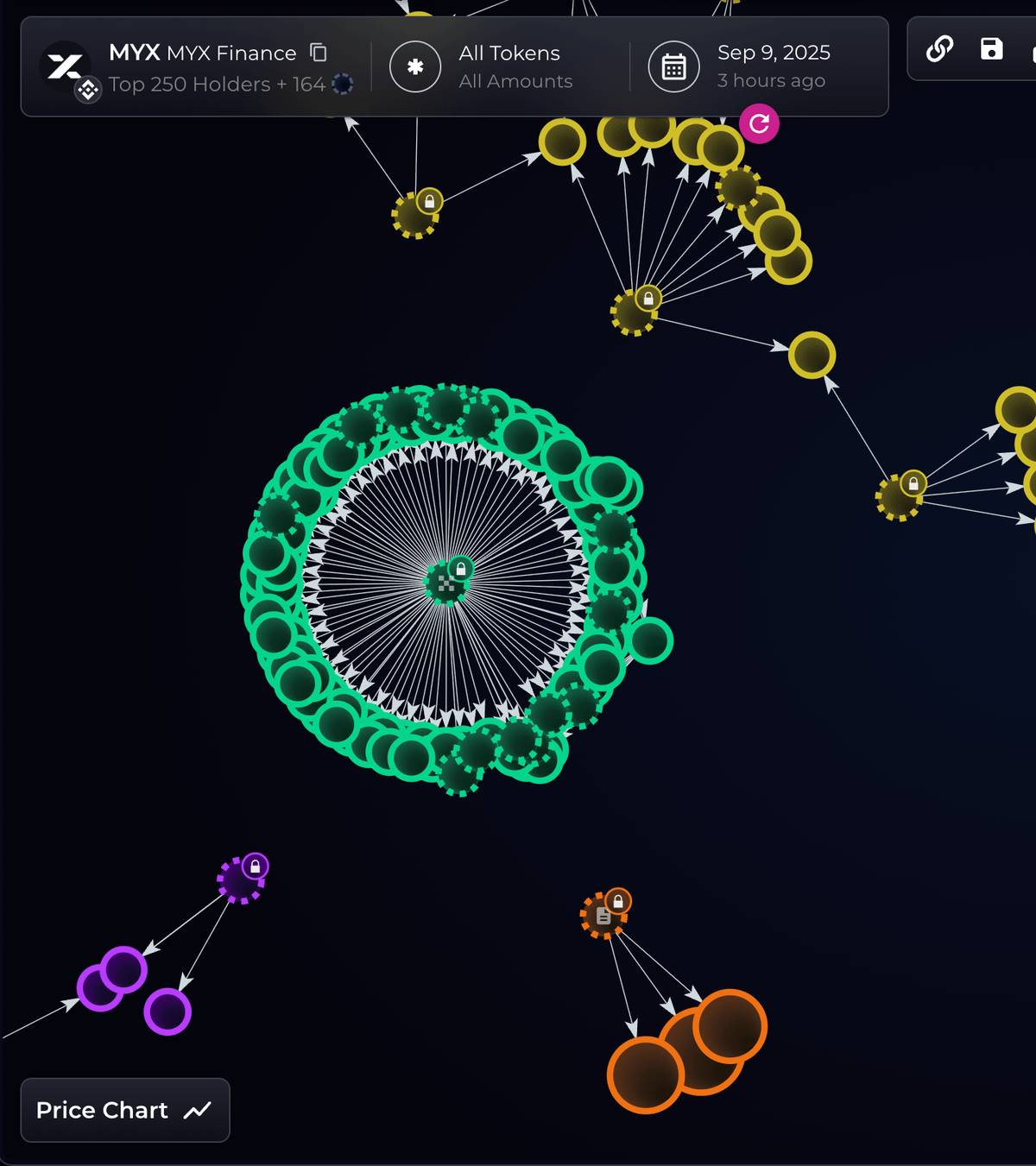

Primero, veamos un reciente show de MYX.

A principios de septiembre de 2025, su precio en varias exchanges se disparó como un cohete. En una semana alcanzó más de diez dólares, y los medios amplificaron el entusiasmo.

Inmediatamente después, el equipo de análisis on-chain Bubblemaps publicó hilos largos en X (antes Twitter): “Una sola entidad, usando 100 billeteras recién financiadas, se llevó aproximadamente 170 millones de dólares del airdrop de MYX”, y proporcionó detalles del rastreo on-chain (publicado a partir del 9 de septiembre).

Luego, los medios del sector y plataformas de noticias replicaron la información, y el asunto se viralizó rápidamente. Los usuarios comunes también expresaron sus opiniones directas en distintas plataformas:

-

El usuario “Arfath 29” de Binance Square advirtió: “Las 5 principales direcciones tienen el 72,63% del suministro total. Si venden, los minoristas serán los últimos en quedarse con el paquete.” (Mediados de septiembre, publicado en Binance Square). No es un término técnico, es una frase simple: unos pocos grandes jugadores mandan.

-

El usuario “Lenora Opatz yMnL” de Binance Square fue aún más directo: “Muchos hicieron short a esta moneda basura y perdieron todo lo que habían ganado antes, es como si cada hora alguien drenara la liquidez, ni siquiera podés salir.” (Mediados de septiembre, publicado en Binance Square). Así es como los minoristas sienten el “callejón sin salida” en la volatilidad real.

Al segundo y tercer día, los medios comenzaron a analizar sistemáticamente el asunto: algunos artículos describieron el movimiento como una “subida en spot — squeeze de shorts en futuros — venta en el pico”, e incluso compararon el momento de desbloqueo de 39 millones de tokens con el pico de precio, advirtiendo que era la “ventana de mayor liquidez y más fácil de distribuir”. Fechas, porcentajes, montos liquidados, todo con cifras.

La maniobra de pump and dump quedó clara para todos. De hecho, el “engranaje” de este squeeze era evidente:

Baja circulación + subida en spot → subida del índice → liquidaciones forzadas en futuros → compras pasivas que empujan aún más arriba.

El principio central es: poco dinero en spot mueve grandes posiciones apalancadas.

Con solo empujar el precio por encima de ciertos niveles clave, el motor de liquidaciones seguirá comprando para los largos, formando una cadena de “subida — liquidación — más subida”, dejando fuera a los shorts. Esto es el contexto directo detrás de los “más de 40 millones de dólares liquidados” entre el 8 y 9 de septiembre.

Sin embargo, el equipo de MYX respondió el 10 de septiembre: negó fraude y manipulación, afirmó que las recompensas del airdrop “se basaron en transacciones reales y contribución de LP”, y prometió enfocarse más en prevenir ataques Sybil (dando a entender que los tokens del airdrop fueron reclamados por Sybils). Varios medios en inglés registraron esta respuesta y citaron el hilo de Bubblemaps del 9 de septiembre. En otras palabras, acusaciones y defensas estaban sobre la mesa, cada uno con su versión. (Coinspeaker)

El principal argumento de MYX para negar manipulación es: actualmente MYX ronda los 15 dólares.

Pero si creés que eso significa que MYX no hizo pump and dump, te equivocás. La razón es simple:

“Mantenerse en precios altos” no significa “valor razonable”, sino que es más resultado de estructura y timing.

Actualmente MYX tiene una circulación de unos 197 millones, aproximadamente el 20% del total; bajo el esquema de “baja circulación / alto FDV”, el precio unitario es muy elástico. Mientras la presión vendedora no sea fuerte (el airdrop de MYX se desbloquea mensualmente) y los market makers sigan comprando, el precio puede mantenerse alto mucho tiempo.

En resumen, el guion de este show de MYX no es nada nuevo:

-

Poca circulación sostiene el precio, el apalancamiento en derivados amplifica la volatilidad, las liquidaciones convierten a los shorts en compradores;

-

Y el precio sigue alto principalmente por una combinación de oferta estructural ajustada + más accesos + narrativa de upgrades.

Estés del lado que estés, primero tenés que entender dos cosas:

-

Quien controla el orden y el flujo, domina el ritmo;

-

Lateralizar en precios altos no significa que el riesgo desapareció.

Así que, si participaste en MYX y perdiste mucho dinero, no es raro. Porque este juego siempre favorece a quienes controlan la narrativa y los tokens. En cuanto a MYX, mejor no tocarlo. Si, como yo, recibiste el airdrop, vendé cuando puedas.

Si abstraemos este tipo de historias repetidas en un marco, su nombre es:

Estructura de mercado depredadora (Predatory Market Structure)

No es una simple estafa puntual, sino todo un “arreglo institucional + mecanismo de trading + diseño de incentivos” armado intencionalmente, para que el lado con mejor información y más poder pueda extraer valor de los participantes más débiles de forma estable y repetida.

En pocas palabras, la estructura de mercado depredadora es una jungla, donde la única regla es: el pez grande se come al chico.

-

En finanzas tradicionales, esta estructura se esconde en los rebates de flujo de órdenes y la internalización en dark pools, en la manipulación del libro de órdenes y las órdenes trampa;

-

En cripto, se transforma usando emisiones de “alto FDV, baja circulación”, distribución creativa y control de orden (MEV), la cadena de amplificación de KOLs y mecanismos de liquidación, haciendo los viejos trucos más rápidos y agresivos.

En otras palabras, no es un “bug” del sistema, sino una “feature” escrita en el producto y las reglas. Entendiendo esto, la pregunta deja de ser “¿quién estafó a quién?” y pasa a ser por qué esta estructura puede funcionar a largo plazo, cómo mantiene su foso defensivo y qué podemos hacer nosotros.

Ahora, vamos a desglosarlo punto por punto.

1. ¿Por qué la “depredación” en cripto nunca desaparece?

Como en el caso de MYX, en la superficie parece un proyecto, una noticia o un pánico puntual, pero detrás hay tres bases inmutables: quién tiene mejor información, quién puede convertirla en ganancia y dónde están las brechas del sistema.

Solo entendiendo estas tres bases, se puede ver por qué los mismos trucos se repiten con distintas caras, y cómo protegerse.

1.1 Las tres bases de la depredación

Si solo mirás una o dos subidas y bajadas, es fácil culpar a la “avaricia humana”. Pero si alejás la cámara, verás un “relieve” más estable:

La primera base es la asimetría de información.

No es un concepto nuevo: en 1970, el economista Akerlof lo explicó con el “mercado de limones”: cuando el comprador no puede distinguir calidad, los malos productos expulsan a los buenos del mercado.

“Limón” no es una metáfora literaria, sino slang estadounidense para autos usados defectuosos (incluso hay una “ley limón” para proteger compradores). Akerlof usó el mercado de autos usados como metáfora: el vendedor conoce el estado real, el comprador no, así que paga por “calidad promedio”, lo que hace que los buenos no vendan y los malos (limones) expulsen a los buenos, bajando la calidad general.

En cripto, los equipos saben más sobre la distribución de tokens, el calendario de desbloqueo y el market making, resultando en “escasez de calidad, abundancia de basura”.

Esta teoría no es solo teoría, sino un problema validado por datos generación tras generación.

La segunda base es que siempre existe quien tiene la capacidad y el incentivo de aprovechar la asimetría.

En mercados de valores tradicionales, quien controla cómo se enrutan tus órdenes y en qué orden se ejecutan, puede “comerse un spread” sin que lo notes. Por eso, en EE.UU. los brokers deben revelar el enrutamiento y cumplir con “best execution”, y pueden ser multados si no lo hacen—por ejemplo, en 2020 Robinhood fue multada por la SEC con 65 millones de dólares por no revelar rebates y no conseguir los mejores precios para sus clientes.

Esto demuestra que el control del enrutamiento y el orden se convierte en un “costo invisible” para el minorista. (sec.gov)

Llevando la lógica on-chain, es más simple: quien puede cambiar el orden de salida puede intercalar tus órdenes para ganar dinero, eso es lo que se llama “derecho de orden”. Desde 2019, varios papers documentan este “sandwiching”, mostrando que perjudica la calidad de ejecución de los usuarios y, en casos graves, la estabilidad del consenso.

El derecho de orden es valioso porque convierte el “orden temporal” en “ganancia asegurada”.

Eso es lo que se conoce como ataque MEV. En “MEV Sandwich Attack Full Analysis: From Ordering to Deadly Swaps”, desgloso un ataque MEV que le costó a un trader 215 mil dólares de una sola vez.

La tercera base es un entorno externo laxo o rezagado.

Cuando una actividad hace “lo mismo que las finanzas tradicionales” pero fuera de la regulación, es un paraíso de “alto retorno y bajo riesgo” para los depredadores.

La Organización Internacional de Comisiones de Valores (IOSCO) publicó en 2023–2024 dos sets de recomendaciones finales, una para cripto y proveedores de activos digitales (18 puntos), otra para DeFi (9 puntos), cuyo núcleo es trazar la línea roja de “misma actividad, mismo riesgo, mismo resultado regulatorio”: si hacés lo que en mercados de valores requiere gestión de riesgos, debés cumplir con los mismos requisitos de conflicto de interés, disclosure y manipulación de mercado.

En otras palabras, las barreras regulatorias se están reforzando, pero el “período de ventana” existe, y los depredadores prosperan en esos huecos. (iosco.org)

1.2 La “complejidad” como arma

La asimetría de información no siempre es “natural”, muchas veces es intencionalmente amplificada.

La crisis financiera de 2008 es una lección sobre “complejidad”: préstamos riesgosos empaquetados en capas de valores, ratings excesivamente optimistas, y nadie podía ver el riesgo real; el informe oficial de la FCIC lo documenta con pruebas: la estructura compleja ocultó el riesgo real. (fcic-static.law.stanford.edu)

En cripto, la “complejidad” tiene otra cara: la tokenomics puede ser tan enredada como quieran, permisos, minting, blacklist, fees, desbloqueos... cuantos más parámetros, menos lo entiende la gente común. La complejidad aquí tiene una “misión”: no necesito que todos entiendan, solo que la mayoría no entienda, así los tokens se transfieren bajo condiciones aparentemente justas pero en realidad muy asimétricas. (Kaiko Research)

La “complejidad” también sirve para diluir la responsabilidad.

Cuando el proceso es lo suficientemente largo y hay muchos actores, cada uno puede decir “solo sigo el procedimiento”. Así fue el guion de 2008: el riesgo se fragmentó, la responsabilidad se fragmentó aún más, y cuando todo explota, es difícil encontrar un hilo claro para exigir responsabilidades.

Cripto muchas veces copia esta “cadena de funciones”: emisión, market making, listado, custodia, marketing, todo relacionado pero cada uno bajo una entidad legal distinta. Por eso IOSCO advierte sobre los graves conflictos de interés en la integración vertical, y solo desarmando esta “complejidad” se puede evitar la repetición de la depredación, lo que veremos más adelante. (iosco.org)

1.3 La “emoción” producida en masa

Si la “complejidad” te impide ver, la “producción masiva de emociones” no te deja parar.

Las redes sociales cambiaron la velocidad y el alcance de la narrativa: la “emoción” puede producirse en serie. Chainalysis reportó en 2024 que el 54% de los nuevos ERC-20 listados en DEX en 2023 mostraban características de “pump and dump”—no significa que todos fueran scams, pero sí que el “marketing guionado” es muy común; y estos tokens solo representaron el 1,3% del volumen total de DEX, es decir, poco volumen pero alta concentración y fácil de manipular. Es la lógica de “poco dinero, mucho ruido, atraer liquidez real”. (Chainalysis)

Peor aún, los “amplificadores” siguen evolucionando e incluso se automatizan.

En 2023, una investigación reveló un “ejército de bots” en X, usando IA generativa para escribir y responder automáticamente, derivando tráfico a sitios sospechosos; la tecnología no es compleja, pero la idea es clara: convertir el “hype” en una línea de ensamblaje.

En 2024 y 2025, los medios y firmas de análisis on-chain observaron que las estafas y “pig butchering” potenciadas por IA no solo no disminuyeron, sino que se volvieron “outsourcing por plantilla”.

Cuando el costo de “discurso” y “emoción” es bajísimo, la cascada de información empuja a la gente al mismo lugar: entrar en el pico de euforia y quedar atrapado en la salida más estrecha. (WIRED)

1.4 Resumen

Viendo estas tres bases juntas, se entiende: muchas veces no es mala suerte, sino que “los poderosos” convirtieron la asimetría en negocio, la complejidad en arma y la emoción en producto en serie. Mientras “control” y “distribución de beneficios” no estén alineados, el juego se repetirá una y otra vez—sea el CDO de Wall Street o el meme on-chain.

Quizás te preguntes: todo tiene un final, ¿cuándo terminará la “depredación” en cripto?

2. ¿Tiene fin la “depredación” en cripto?

Sí, pero la “depredación” nunca desaparece sola. El orden en los mercados de capital casi siempre surge después de las heridas. La depredación en cripto es solo una copia de la bolsa. Si entendés cómo terminó la depredación en la bolsa, podés adivinar el calendario de cripto.

2.1 El final de la “depredación” en la bolsa

Así fue la bolsa el siglo pasado: el “Jueves Negro” de 1929 derribó Wall Street, el Dow Jones cayó casi 90% hasta 1932, bancos quebraron, la confianza colapsó, y eso forzó la Securities Act (1933) y la Securities Exchange Act (1934), y la creación de la SEC (Securities and Exchange Commission).

La misión de la SEC es simple: proteger inversores, mantener mercados justos y promover el financiamiento—su aparición marcó el giro de un “mercado salvaje” a una “cancha con reglas”.

Crisis—reforma—evolución, es el ritmo repetido en la bolsa durante un siglo.

En China fue igual. La crisis del “8·10 de Shenzhen” en 1992 casi partió la bolsa en dos en pocos días, lo que llevó a la creación de la CSRC (China Securities Regulatory Commission) en octubre de ese año, pasando de un “campo de pruebas” a un mercado con barreras regulatorias. Abajo, la gente haciendo fila para comprar formularios de suscripción de nuevas acciones durante la crisis.

Así que, cuando preguntamos “¿tiene fin la depredación en cripto?”, la respuesta más precisa es:

Sí, pero no llegará sola.

En la bolsa, el final suele llegar tras grandes crisis, cuando reglas, disclosure y “frenos” se incorporan al sistema.

2.2 ¿Cuál es la salida para cripto?

La solución ya existe, la clave es implementarla.

En noviembre de 2023, IOSCO publicó 18 recomendaciones finales para mercados de cripto y activos digitales (CDA), trasladando al mundo cripto las reglas ya probadas en mercados de valores:

Mismas actividades, mismos riesgos, mismos resultados regulatorios.

Estas recomendaciones abordan los “viejos problemas” de cripto: conflictos de integración vertical en proveedores centralizados (CASPs), manipulación de mercado e información privilegiada, custodia y segregación de activos de clientes, riesgos técnicos y operativos, y límites para usuarios minoristas. El comunicado de IOSCO resalta el principio de “misma actividad, mismo riesgo, mismo resultado”, e incluye el informe completo. (iosco.org)

En diciembre del mismo año, IOSCO publicó 9 recomendaciones para DeFi, desglosando la “descentralización” en “personas responsables”:

Quien diseña el producto, opera el frontend o cobra fees, debe asumir disclosure, gestión de riesgos y cooperación internacional.

La Umbrella Note explica cómo se conectan las recomendaciones para CDA y DeFi—no importa si sos plataforma centralizada u organizador/desarrollador de smart contracts, si hacés actividades similares a mercados de valores, debés alinearte al mismo marco regulatorio.

No es “mano dura”, sino trasladar los “resultados deseados”: hacés algo, te alineás con el resultado. Todos los documentos originales están en la web de IOSCO. (iosco.org)

Si imaginás el “cripto post-regulación”, el panorama no es desconocido:

-

El orden de ejecución debe tener límites claros, como la “prohibición de ejecución a peor precio” en mercados tradicionales, para evitar que los minoristas queden atrapados en el medio;

-

El disclosure debe pasar de “whitepapers bonitos” a “listas de hechos auditables”, mostrando distribución de tokens, calendario de desbloqueo, permisos de contratos y beneficios de partes relacionadas;

-

Los conflictos de interés deben aislarse o dejar que el precio los compita—quien controle el orden/flujo debe transparentar y subastar esos beneficios, devolviendo fees a los usuarios, no escondiéndolos en una caja negra.

Los “frenos”, la “prohibición de peor precio” y la separación broker-propietario de la bolsa tienen su equivalente en cripto. Las recomendaciones de IOSCO son “orientadas a resultados” porque no importa si usás blockchain o base de datos, si cumplís una función financiera, debés alinearte con el mismo orden y responsabilidad. (sec.gov)

2.3 Resumen

Por supuesto, el final de la “depredación” no llegará solo. El orden en la bolsa surgió tras caídas, escándalos y costos; cripto tampoco evitará el “dolor de parto”.

La buena noticia: esta vez no empezamos de cero, la caja de herramientas ya está sobre la mesa—informes, reglas, procesos, plantillas de disclosure, incluso puentes entre centralización y descentralización ya están escritos.

Lo que falta es que la industria y los reguladores los lleven a la práctica: dejar la velocidad de la narrativa a la tecnología y el límite del orden a las reglas. Cuando esos clavos estén firmes, la “depredación” no desaparecerá, pero será más cara, difícil y menos rentable.

Pero recordá: antes de que la “depredación” desaparezca, es el momento más peligroso.

3. Hoy, necesitás una filosofía de inversión resiliente

La resiliencia no es predecir techos y pisos, sino tener un sentido de orden que no se autodestruye en ningún mercado.

Se compone de tres principios:

Solo invertir en activos que estés dispuesto a mantener diez años; convertir la asimetría de información en due diligence sistemático; eliminar el apalancamiento de tu diccionario.

3.1 Solo invertir en monedas que mantendrías diez años

“¿Estás dispuesto a mantenerlo 10 años?” es el filtro, y detrás está la definición.

Benjamin Graham definió la inversión como “una operación que, tras un análisis exhaustivo, promete la seguridad del principal y un retorno adecuado; lo que no cumpla esto es especulación”. No es un cliché, es llevar la pregunta de “¿cuánto puedo ganar?” a “¿qué estoy comprando realmente?”. (Novel Investor)

Lo que estás dispuesto a mantener diez años suele tener un uso claro, flujo de caja sostenible o efecto de red; lo que no, suele ser solo la próxima “moda”. El valor de esta línea es forzarte a responder “¿qué compro?” antes que “¿cuánto gano?”.

Los datos también nos recuerdan que no sobreestimemos nuestra “rapidez”. Un estudio clásico siguió 66.465 cuentas familiares: cuanto más se opera, peor el retorno; el grupo más “activo” tuvo solo 11,4% anualizado, mientras el benchmark era 17,9%. A nivel institucional igual: el SPIVA Scorecard de S&P muestra que en 2024, el 65% de los fondos activos de gran capitalización en EE.UU. quedaron por debajo del S&P 500; a más largo plazo, el porcentaje es mayor.

En resumen: menos decisiones, pero mejores. (faculty.haas.berkeley.edu)

3.2 Convertir la “asimetría de información” en “solo entro si entiendo”

En cripto, la “complejidad” es una armadura: permisos, fees, blacklist, minting, desbloqueos... cuantos más parámetros, más difícil para el usuario común. Mejor que ser víctima, es sistematizar el due diligence y tomar el control.

Primero, analizar la estructura de oferta: poné FDV, porcentaje circulante y calendario de desbloqueo en una hoja. Varios estudios muestran que antes y después de grandes desbloqueos, la volatilidad y la presión bajista aumentan, y cuanto mayor el desbloqueo, mayor el efecto. Podés usar los informes de Kaiko y el calendario de TokenUnlocks para cruzar datos y ver “quién venderá en los próximos meses” (Kaiko Research; TokenUnlocks).

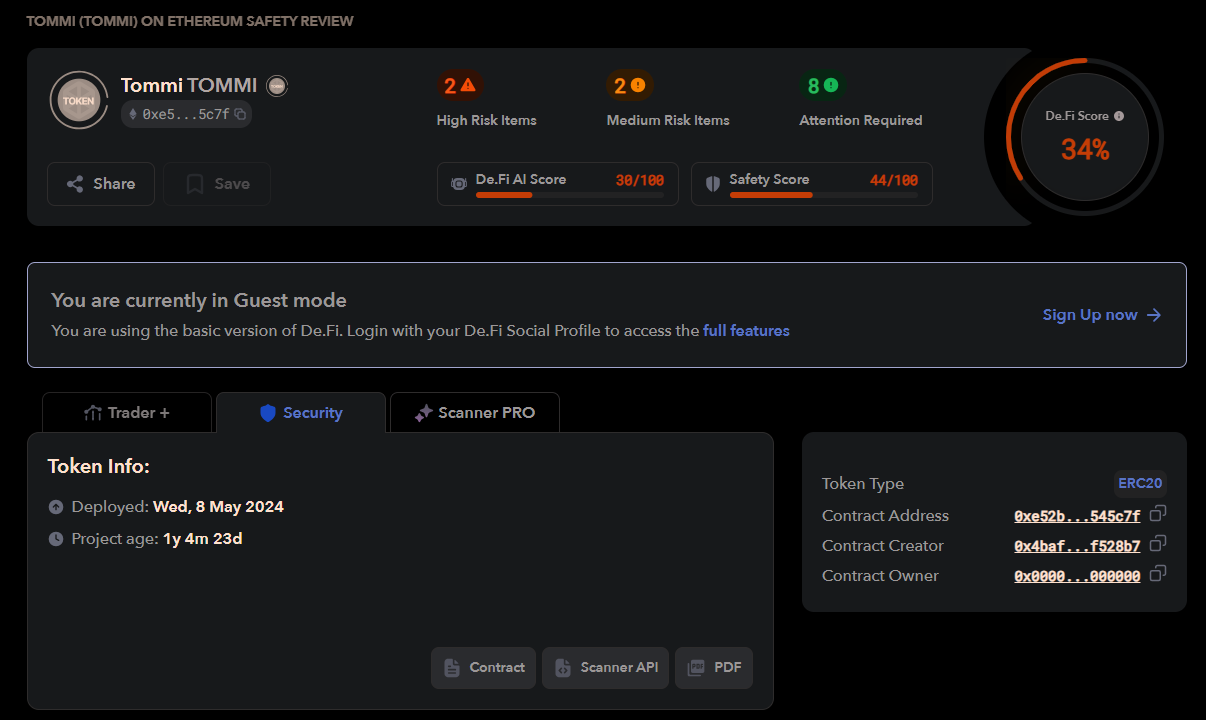

Segundo, hacer un chequeo del contrato: herramientas como De.Fi Scanner permiten detectar riesgos rápidamente—no es una auditoría, pero sí alerta sobre problemas evidentes (ver imagen abajo).

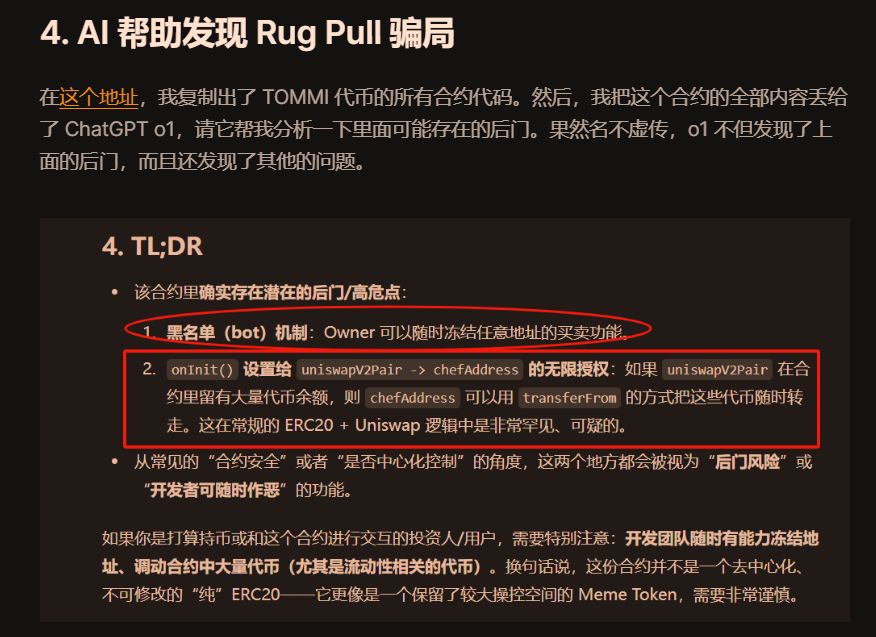

Si querés profundizar, podés usar IA para analizar contratos. En “Guía básica: cómo evitar trampas de ‘100x coins’”, explico cómo usar ChatGPT para detectar que el proyecto TOMMI tenía backdoors y riesgo de blacklist.

Tercero, controlar la ejecución de la operación y evitar ser “sandwicheado”. Usá agregadores para comparar precios y elegí el que te dé el mejor precio real.

En EVM, suelo usar 1inch (incluyendo Fusion/RFQ) y Odos (Protected Swaps), el primero usa cotizaciones de market makers, el segundo ofrece rutas protegidas contra MEV (ver imagen), reduciendo el slippage y el sandwiching.

En Solana, Jupiter y Titan también ofrecen rutas y canales privados que reducen el riesgo de ser cazado. En cualquier red, ajustá el slippage, dividí grandes órdenes y priorizá rutas con protección MEV o mempool privado, es una “barrera física” que podés implementar ya mismo.

En resumen: primero entendé “oferta—permisos—ejecución”, y recién después decidí si entrar. Así, convertís la mayor parte de la asimetría en certeza propia.

3.3 Eliminá el “apalancamiento” de tu diccionario

El apalancamiento convierte la volatilidad normal en “pánico”.

El Financial Stability Board advierte: los mecanismos automáticos de liquidación en CEX y DeFi, las cadenas de colateral y el apalancamiento pseudo-anónimo hacen que el desapalancamiento forzado sea más contagioso y se autoamplifique; cuando el precio toca el umbral de liquidación, la máquina decide antes que la persona, y la caída se agrava.

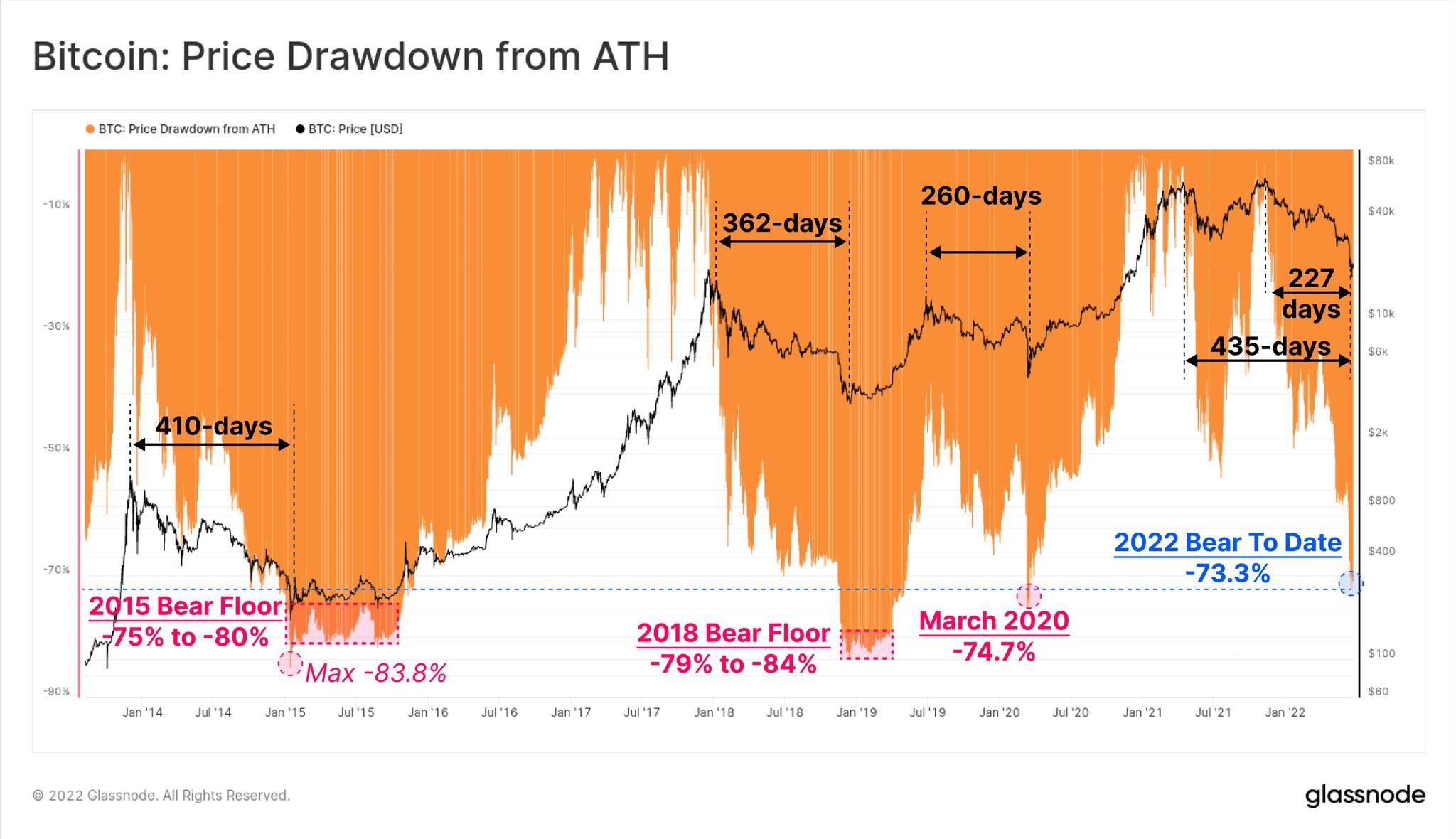

La historia es clara: bitcoin ha tenido caídas del 30%–50% en bull markets, y en ciclos completos, caídas del 80% del pico al fondo han ocurrido varias veces, ver imagen abajo.

Así que ponete un límite: no uses apalancamiento, y menos aún pongas tu supervivencia en manos del motor de liquidaciones; y bajá tu exposición y frecuencia hasta dormir tranquilo.

3.4 Resumen

Los datos on-chain ya nos advierten: el ruido suele ser mayor que el volumen, la salida suele ser muy angosta; el orden y el interés compuesto requieren lentitud y paciencia.

La resiliencia no es ser una navaja, sino ponerse una “armadura”.

No apuestes contra la ventaja estructural de los “depredadores”.

Conclusión: Atravesando la jungla, se ve el orden y el largo plazo

Si alejás la cámara, verás dos fuerzas avanzando a la vez:

Por un lado, la fiebre del oro y la depredación se alternan; por el otro, el orden crece lento pero firme.

El paso de “desorden a orden” en cripto ya está en marcha—el marco orientado a resultados de IOSCO se está implementando, las reglas de cumplimiento en Europa avanzan rápido, y el capital regulado y la infraestructura on-chain empiezan a converger.

Las stablecoins convierten la compensación transfronteriza en “tuberías públicas en tiempo real y programables”, los ETF y activos tokenizados devuelven la confianza y la auditoría al mercado.

Todos estos cambios transmiten el mismo mensaje:

La depredación no es el final, el orden se acerca; la burbuja no es todo, el valor se está sedimentando.

Pero hasta que las reglas estén completamente implementadas, seguí usando tu armadura y no apuestes contra ventajas estructurales.

Recordá: Dejá la velocidad a otros, reservá la supervivencia para vos; el ciclo es cruel, el interés compuesto es paciente.

Cuando el orden esté en su lugar, la ventaja pasará de la “rapidez” a la “paciencia y disciplina”, y te alegrarás de estar del lado de la pendiente larga y la nieve profunda.