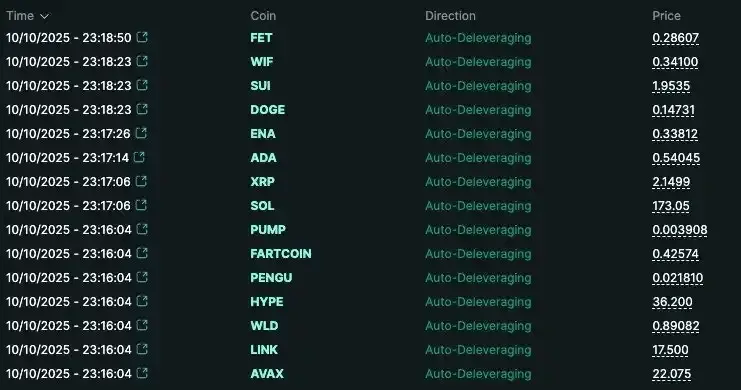

¿Por qué tu posición puede ser liquidada repentinamente durante condiciones extremas del mercado?

Sin BTC en el juego de efectivo, el mecanismo de auto-desapalancamiento entra en acción cuando hay un desequilibrio entre posiciones largas y cortas.

Autor original: Doug Colkitt, fundador de ambient

Traducción original: Shenchao TechFlow

Dado que muchas personas se despiertan y descubren que sus posiciones en contratos perpetuos (perps) han sido liquidadas, y se preguntan qué significa "Auto-Deleveraging" (ADL), aquí les traigo una guía introductoria breve y concisa.

¿Qué es el ADL? ¿Cómo funciona? ¿Por qué existe?

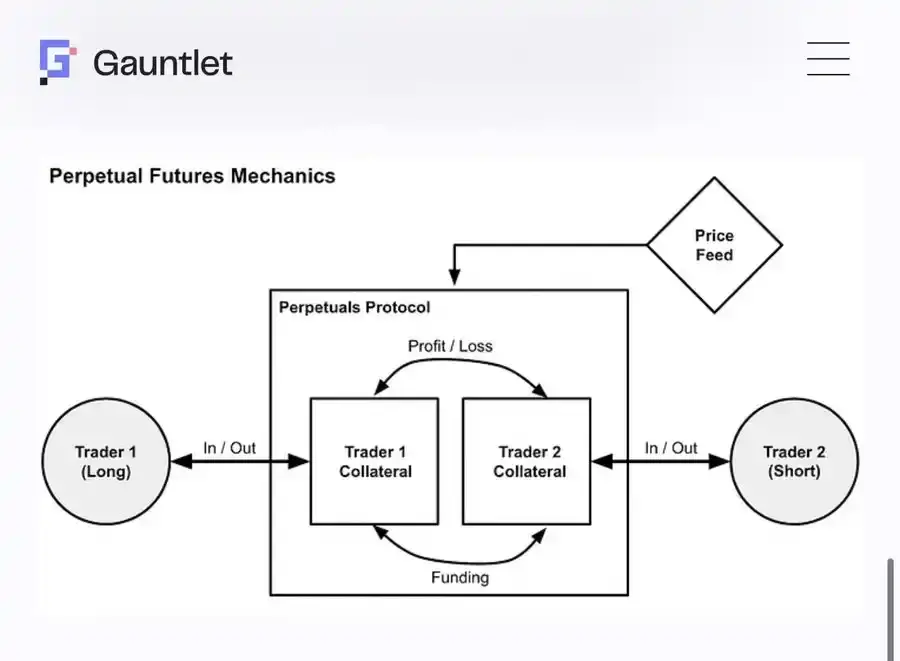

Primero, necesitamos entender desde una perspectiva más macro qué es el mercado de contratos perpetuos y cuál es su función. Tomando como ejemplo el mercado de contratos perpetuos de BTC, lo interesante es que en este sistema en realidad no existe BTC real. Solo hay un montón de dinero en efectivo ocioso en el sistema.

El mercado de contratos perpetuos (o, en términos más generales, cualquier mercado de derivados) lo que hace es distribuir ese dinero entre los participantes. Opera bajo un conjunto de reglas diseñadas para crear instrumentos sintéticos similares a BTC en un sistema donde no hay BTC real.

La regla más importante es: en el mercado hay posiciones largas (longs) y cortas (shorts), y las posiciones largas y cortas deben estar completamente equilibradas, de lo contrario el sistema no puede funcionar correctamente. Además, tanto los largos como los cortos deben aportar efectivo (en forma de margen) a ese fondo común.

Ese fondo se redistribuye entre los participantes a medida que sube o baja el precio de BTC.

En este proceso, cuando el precio de BTC fluctúa demasiado, algunos participantes pierden todo su dinero. En ese momento, son forzados a salir ("liquidados").

Recuerda, los largos solo pueden ganar cuando los cortos tienen dinero para perder (y viceversa). Por lo tanto, cuando se acaba el dinero, ya no puedes seguir participando en el mercado.

Además, cada corto debe estar completamente emparejado con un largo solvente. Si un largo en el sistema ya no tiene dinero para perder, por definición, eso significa que el corto correspondiente del otro lado tampoco tiene dinero para ganar (y viceversa).

Por lo tanto, si un largo es liquidado, en el sistema debe suceder una de estas dos cosas:

A) Una nueva posición larga entra al sistema, trayendo nuevo dinero para reponer el fondo común;

B) La posición corta correspondiente es cerrada, devolviendo el equilibrio al sistema.

En el mejor de los casos, todo esto puede resolverse a través de mecanismos normales de mercado. Mientras se pueda encontrar un comprador dispuesto al precio justo de mercado, no es necesario forzar a nadie a actuar. En una liquidación normal, este proceso suele realizarse a través del libro de órdenes del mercado de contratos perpetuos.

En un mercado de contratos perpetuos saludable y con suficiente liquidez, este método no presenta ningún problema. La posición larga liquidada se vende en el libro de órdenes, la mejor oferta de compra la absorbe, se convierte en el nuevo largo del sistema y aporta nuevo dinero al fondo común. Así, todos quedan satisfechos.

Pero a veces la liquidez en el libro de órdenes es insuficiente, o al menos no hay suficiente liquidez para completar la operación sin que la posición original pierda más de lo que le queda de dinero.

Esto se convierte en un problema porque significa que no hay suficiente efectivo en el fondo común para satisfacer las necesidades de los demás participantes.

Normalmente, el siguiente "mecanismo de rescate" es la intervención de una "bóveda de seguros" o "fondo de seguros". La bóveda de seguros es un fondo especial respaldado por el exchange, que interviene y absorbe la contraparte de la liquidación en eventos extremos de liquidez.

A largo plazo, la bóveda de seguros suele ser bastante rentable, porque tiene la oportunidad de comprar con grandes descuentos y vender caro cuando hay volatilidad extrema. Por ejemplo, la bóveda de seguros de Hyperliquid ganó aproximadamente 40 millones de dólares en una hora esta noche.

Pero la bóveda de seguros no es magia, solo es otro participante más en el sistema. Como todos los demás, necesita aportar fondos al fondo común, seguir las mismas reglas, y el riesgo que puede asumir y el capital que puede aportar también son limitados.

Por lo tanto, el sistema debe tener un "paso de rescate" final.

Eso es lo que llamamos "Auto-Deleveraging" (ADL). Es el último recurso, y es una situación que (esperemos) ocurre muy raramente, porque implica forzar a alguien a salir de su posición en vez de pagarle. Sucede tan poco que incluso los traders experimentados de contratos perpetuos casi no notan su existencia.

Puedes imaginarlo como un vuelo sobrevendido. Primero, la aerolínea utiliza mecanismos de mercado para resolver el exceso, como aumentar la compensación para atraer pasajeros a cambiar su vuelo. Pero si al final nadie acepta, hay que forzar a algunos pasajeros a bajar del avión.

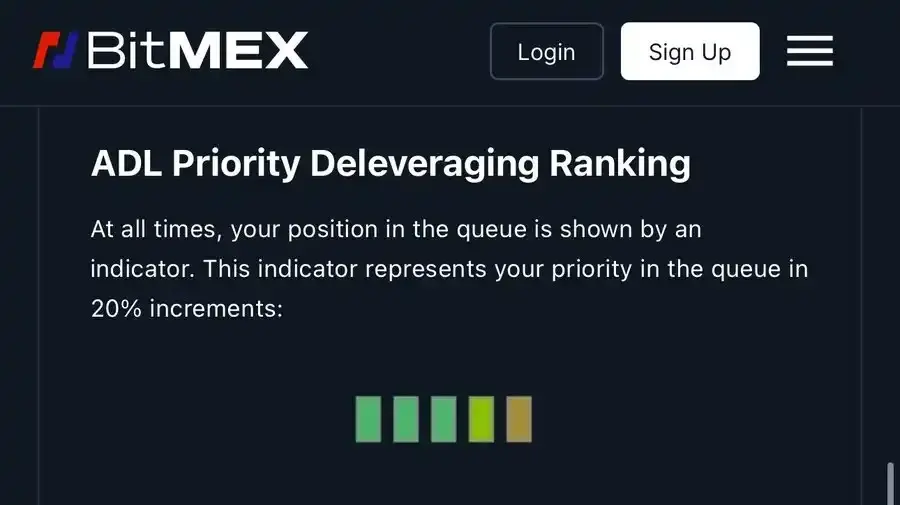

Si se agota el dinero de los largos y nadie quiere entrar a ocupar su lugar, el sistema no tiene otra opción que hacer que al menos algunos cortos salgan y cerrar sus posiciones. El proceso para elegir qué posiciones cerrar y a qué precio varía mucho entre exchanges.

Normalmente, el sistema ADL selecciona las posiciones ganadoras a cerrar mediante un sistema de ranking, basado en: 1) mayor ganancia; 2) apalancamiento; 3) tamaño de la posición. En otras palabras, las "ballenas" más grandes y rentables son las primeras en ser enviadas a casa.

Naturalmente, la gente se siente insatisfecha con el ADL porque parece injusto. Estás en el pico de tus ganancias y te fuerzan a salir de la posición. Pero en cierto modo, su existencia es necesaria. Ni el mejor exchange puede garantizar que siempre habrá perdedores ilimitados del otro lado para rellenar el fondo común.

Puedes imaginarlo como una racha ganadora en el póker. Entras al casino, derrotas a todos en la mesa; luego cambias de mesa y vuelves a ganar; y así sucesivamente. Al final, los demás jugadores del casino se quedan sin fichas. Esa es la esencia del ADL.

La maravilla de los mercados de contratos perpetuos es que siempre son un juego de suma cero, por lo que el sistema en su conjunto nunca estará en bancarrota.

Ni siquiera existe un BTC real que pueda depreciarse aquí. Solo hay un montón de efectivo aburrido. Como las leyes de la termodinámica, en todo el sistema, el valor ni se crea ni se destruye.

El ADL es un poco como el final de la película "The Truman Show". El mercado de contratos perpetuos construye una simulación muy sofisticada, como si estuviera vinculada al mundo real del mercado spot.

Pero al final, todo es virtual. La mayoría del tiempo, no necesitamos pensar en esto... pero a veces, tocamos el límite de esa simulación.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Dogecoin forma un soporte crucial en $0.074: ¿Se viene un gran movimiento de precio?

Dos razones clave por las que Bitcoin entra en mercados bajistas: veterano de Wall Street

"Nonsense": Asociado de Satoshi descarta afirmaciones sobre amenazas cuánticas a Bitcoin