El fondo que apostó en corto contra MicroStrategy ahora apunta a una empresa de tesorería de Ethereum.

De una prima del 14% a un descuento del 31%, veamos cómo Kerrisdale expone la "mentira" detrás de la emisión privada con prima.

De una prima del 14% a un descuento del 31%, así Kerrisdale expone la “mentira” de la emisión con prima.

Escrito por: Eric, Foresight News

El 8 de octubre a las 21:47 hora de la zona este de Asia, 8:47 de la mañana hora local de Nueva York, la firma de ventas en corto Kerrisdale Capital anunció públicamente en X que había tomado una posición corta en las acciones de la empresa de tesorería de Ethereum, BitMine (BMNR). Kerrisdale aclaró en su publicación que no es pesimista respecto a Ethereum, sino que considera que la prima del precio de las acciones de BitMine respecto a su valor neto de activos, derivada del modelo de empresa de tesorería, está a punto de desaparecer, y su apuesta es que el precio vuelva a la paridad o incluso a un descuento.

Esta no es la primera vez que Kerrisdale Capital apunta a acciones relacionadas con el sector Crypto. A mediados de 2024, ya había apostado en corto contra la minera de bitcoin Riot y contra la pionera de las empresas DAT, Strategy (anteriormente MicroStrategy), y tras la publicación de sus informes, las acciones de ambas compañías sufrieron caídas notables. Esta vez, tras el anuncio de la posición corta en BMNR, el precio de la acción no cayó de inmediato, y la fuerte baja de anoche estuvo más relacionada con el mercado en general. Sin embargo, en términos de precio, el cierre del 10 de octubre (52,47 dólares) fue más de un 10% inferior al cierre del día 8 (60 dólares).

Al analizar el informe de venta en corto, los seis motivos que da Kerrisdale para apostar contra las acciones de BitMine son contundentes. A diferencia de las veces que apostó en corto contra Riot y Strategy, donde realizó coberturas comprando bitcoin, esta vez la posición corta “pura” en BMNR demuestra el fuerte escepticismo de Kerrisdale respecto a BitMine.

El “flywheel” se convierte en “espiral de la muerte”

Las razones de Kerrisdale para ser bajista con BitMine se resumen en seis puntos:

- Fuerte dilución del contenido de Ethereum por acción: BMNR emitió más de 240 millones de acciones en solo tres meses mediante ATM (at-the-market), recaudando más de 10 mil millones de dólares, con una media diaria de financiación de unos 170 millones de dólares, diluyendo gravemente el contenido de Ethereum por acción;

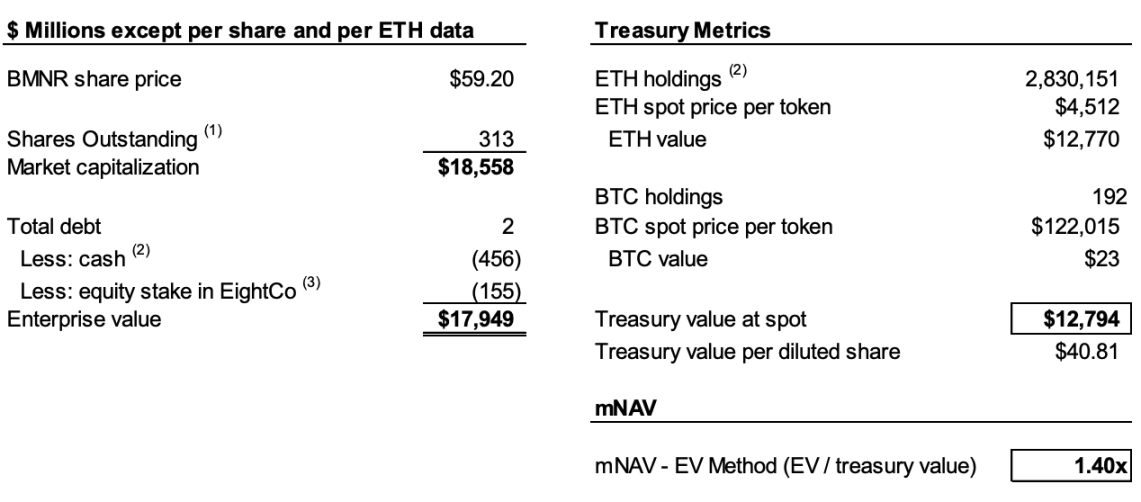

- mNAV en descenso continuo: La prima de capitalización de mercado de BMNR sobre su valor neto de activos cripto (mNAV) cayó de 2,0 veces en agosto a 1,4 veces, y la tendencia sigue empeorando;

- Uso de maniobras financieras para ocultar ventas: La reciente financiación de “prima” de 365 millones de dólares fue en realidad a un fuerte descuento, y los warrants adjuntos diluyen significativamente el valor de las acciones ordinarias;

- Falta de transparencia en la divulgación: Desde el 25 de agosto, la empresa dejó de informar el NAV por acción y el total de acciones en circulación, por lo que los inversores no pueden saber si el “contenido” de Ethereum por acción está aumentando;

- Competencia creciente: En EE.UU. ya hay 154 empresas planeando recaudar cerca de 100 mil millones de dólares para estrategias de tesorería cripto, y la llegada de los ETF debilitará aún más la escasez de las DAT;

- El modelo Strategy pierde eficacia: La prima mNAV de Strategy (antes MicroStrategy), pionera de las DAT, cayó de 2,5 veces a 1,4 veces, lo que refleja la pérdida de confianza del mercado en este modelo.

Para entender la lógica de la venta en corto, primero debemos explicar el núcleo operativo de las empresas DAT. Como señala Kerrisdale en su informe, la lógica central es: emitir acciones a un precio superior al valor contable de los tokens → recaudar fondos → comprar más tokens → aumentar el contenido de tokens por acción → mantener la prima → volver a emitir acciones, formando un ciclo auto-reforzado.

Por ejemplo, si la empresa A tiene en libros 1.000 millones de dólares en bitcoin y un total de 100 millones de acciones, puede emitir nuevas acciones a un precio superior a 10 dólares por acción. Los inversores, anticipando que la empresa usará los fondos para comprar más bitcoin y así aumentar el “contenido” de bitcoin por acción y el precio de la acción, estarán dispuestos a pagar una prima por las nuevas acciones. Así, tras la recaudación, la empresa compra más bitcoin, eleva el contenido por acción y el precio de la acción sube. La empresa puede repetir este proceso para seguir elevando el precio de sus acciones.

Pero para mantener este ciclo se requieren dos condiciones: primero, que al principio exista una prima mNAV o al menos la expectativa de que se genere una prima; segundo, que la prima y su tasa se mantengan. Si la prima es cero o negativa, a los inversores les conviene comprar directamente el activo cripto correspondiente.

Así, podemos combinar los puntos 1, 2 y 4 para explicar el pesimismo. Según el informe, Kerrisdale estima que al 6 de octubre, BitMine había emitido más de 240 millones de acciones, alcanzando un total de 311,7 millones de acciones. Aunque entre julio y agosto BitMine elevó el contenido de 2,7 ETH/1.000 acciones a 7 ETH/1.000 acciones mediante el “flywheel”, Kerrisdale calcula que entre el 25 de agosto y el 6 de octubre, la tenencia de Ethereum de la empresa aumentó un 65%, pero el contenido por acción solo subió un 17%.

Es decir, Kerrisdale considera que la dilución se debe a que el crecimiento del contenido por acción no puede seguir el ritmo del aumento de las tenencias de Ethereum, y con la mNAV cayendo de 2 veces en agosto a 1,4 veces, la caída en el contenido y la prima puede generar un círculo vicioso, haciendo que ambos números sigan bajando hasta llegar a la paridad o incluso a un descuento.

Si bien los datos pueden tener un componente especulativo, el hecho de que BitMine dejara de informar el NAV por acción y el total de acciones desde el 25 de agosto refuerza la convicción de Kerrisdale, como señalaron en X: “Si el rendimiento por acción hubiera mejorado, lo habrían publicitado ampliamente”.

La “emisión con prima” es en realidad “venta con descuento”

El 22 de septiembre, BitMine anunció la firma de un acuerdo de compra de valores con un inversor institucional, mediante el cual emitiría directamente 5.217.715 acciones ordinarias a 70 dólares cada una, y otorgaría warrants para suscribir hasta 10.435.430 acciones ordinarias (precio de ejercicio de 87,50 dólares por acción). Antes de deducir comisiones y otros gastos, la empresa esperaba recaudar unos 365,24 millones de dólares.

Esta noticia, que normalmente impulsaría el precio de la acción, fue vista por Kerrisdale como una venta con descuento disfrazada de maniobra financiera.

El informe señala que el precio de emisión de 70 dólares representaba una prima del 14% respecto al cierre de ese día (61,29 dólares), pero por cada acción se entregaban dos warrants (precio de ejercicio de 87,5 dólares, plazo de 1,5 años). Según el modelo Black-Scholes (volatilidad 100%, tasa 4%) y aplicando un descuento de liquidez del 40%, cada warrant valía unos 14 dólares.

El modelo Black-Scholes, desarrollado por Fischer Black y Myron Scholes en 1973 y galardonado con el Nobel de Economía, resuelve cuánto debería valer hoy una opción que solo puede ejercerse al vencimiento bajo ciertas condiciones. El cálculo requiere varios parámetros; Kerrisdale asumió una volatilidad del 100% (por la alta volatilidad de este tipo de acciones) y una tasa libre de riesgo del 4%, estimando que cada warrant en la emisión del 22 de septiembre valía unos 14 dólares.

Así, si se descuentan los dos warrants de 14 dólares cada uno, el monto real recaudado por BitMine sería de solo 220 millones de dólares, lo que implica un precio real de emisión de 42 dólares por acción, un descuento del 31% respecto al cierre de ese día. Kerrisdale considera que, aunque para los inversores la operación puede no ser mala, si una empresa DAT necesita recurrir a una emisión con descuento, ya no se cumple una de las condiciones necesarias para que el “flywheel” funcione, lo que evidencia el agotamiento del modelo de BitMine.

Las DAT ya no son escasas

El informe señala que cuando MicroStrategy inició su estrategia de tesorería en bitcoin en 2020, el mercado carecía de herramientas de inversión cripto reguladas y accesibles, por lo que las DAT se convirtieron en un “sustituto apalancado”. Hoy, más de 150 empresas en EE.UU. han anunciado estrategias similares, con planes de recaudar cerca de 100 mil millones de dólares. Además, la SEC ha simplificado la aprobación de ETF, y se espera una “ola de ETF” que ofrecerá canales de inversión en Ethereum más baratos y líquidos, ocupando rápidamente el mercado.

Kerrisdale señala que incluso la prima mNAV de la veterana Strategy cayó de 2,5 veces a 1,4 veces este año, lo que demuestra la pérdida de confianza en el modelo DAT. Incluso Strategy canceló en agosto su compromiso de emitir nuevas acciones solo si la prima era de al menos 2,5 veces, y una vez que se pierde esa confianza y disciplina, es difícil recuperarla. Por lo tanto, si ni el mercado ni la propia Strategy confían en el modelo, los imitadores serán los primeros en caer.

Kerrisdale resume al inicio del informe: no estamos apostando en corto contra Ethereum, sino contra la idea de que “los inversores aún deben pagar una prima por ETH”. Si se quiere tener ETH, basta con comprarlo, hacer staking o comprar un ETF. El atractivo de BMNR es “valer más que el propio ETH”, pero su estrategia es mediocre, la competencia es feroz, la transparencia es baja, el crecimiento del ETH por acción se desacelera, la supuesta “financiación con prima” es en realidad dilutiva (y además ya no hay escasez). En este contexto, la prima de BMNR está destinada a seguir cayendo.

Kerrisdale, amante de las ventas en corto, y las controvertidas DAT

Kerrisdale Capital es uno de los fondos de cobertura “long-short + event-driven” más activos de Wall Street, famoso por sus ventas en corto públicas y agresivas. En los últimos años ha centrado su fuego en sectores como criptomonedas sobrevaloradas, tecnología cuántica y SPAC. Entre finales de 2023 y principios de 2024, Kerrisdale apuntó contra Marathon Digital y Cipher Mining, provocando caídas diarias del 5% al 8%. Además de acciones cripto, en la primera mitad del año apostó en corto contra las empresas de computación cuántica IonQ y D-Wave Quantum, pero ambas solo cayeron levemente el día del informe y luego subieron con fuerza.

El fundador y CIO de Kerrisdale Capital, Sahm Adrangi, comenzó su carrera en Deutsche Bank en financiamiento de deuda de alto rendimiento y préstamos apalancados, y fue asesor de reestructuración y bancarrota en Chanin Capital Partners. Luego trabajó como analista en el fondo de cobertura de deuda distressed Longacre Management, que gestionaba 2.000 millones de dólares.

Sahm Adrangi se hizo famoso en 2010 y 2011 por apostar en corto y exponer empresas chinas fraudulentas como China Marine Food Group, China-Biotics y Lihua International. Sus objetivos China Education Alliance y ChinaCast Education Corp fueron posteriormente investigados y sancionados por la SEC.

Kerrisdale no es un fondo que solo apueste en corto, pero últimamente se ha centrado en empresas sobrevaloradas, siendo las DAT su objetivo más reciente. Como se dijo al principio, esta confianza en una posición corta “pura” indica que han detectado un fallo lógico fundamental. Los resultados de las ventas en corto de Kerrisdale este año no han sido espectaculares; la mayoría de las empresas que atacó rebotaron tras caídas iniciales, pero no se deben ignorar sus puntos de vista sobre el modelo DAT.

Este año, aunque muchas empresas cotizadas en EE.UU. han experimentado con el modelo DAT usando bitcoin, Ethereum e incluso otras altcoins, y no han faltado inversores famosos que las apoyen, figuras del sector Web3 como Vitalik han expresado cierta preocupación. Ahora parece que esas preocupaciones eran fundadas. En un mercado caliente y líquido, las acciones de las empresas DAT pueden despegar, pero este crecimiento burbujeante no puede sostenerse para siempre.

No negamos que en un mercado alcista, las empresas DAT pueden avivar el fuego, pero cuando la burbuja se desinfle, ¿a quién cegará el polvo de esa leña ya carbonizada?

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.