La "maldición" de los ciclos bajo presión: ¿cómo enfrentar el ciclo de BTC? (13.10~19.10)

La guerra arancelaria entre EE.UU. y China mejora, BTC vuelve a caer hasta la línea divisoria entre mercado alcista y bajista, y los ciclos muestran señales claras de un posible techo.

Escrito por 0xBrooker

El avance del conflicto arancelario entre Estados Unidos y China sigue siendo la mayor variable que afecta a los principales mercados financieros globales. Aunque esta semana ambas partes han mostrado señales de distensión, el verdadero progreso dependerá de las próximas negociaciones entre las delegaciones. Un punto clave a mediano plazo será si los líderes de ambos países pueden reunirse según lo previsto durante el APEC en Corea del Sur.

La Reserva Federal continúa con una postura dovish, sumado al debilitamiento del mercado laboral estadounidense, lo que ha generado una expectativa muy fuerte de dos recortes de tasas de 50 puntos básicos este año. Esto proporciona un respaldo lógico de base para los activos de riesgo.

Además del conflicto arancelario entre Estados Unidos y China y la postura dovish de la Reserva Federal, BTC sigue atrapado en problemas internos de su propio mercado. Por un lado, en el mercado de futuros, las posiciones largas han sido liquidadas por un valor nominal superior a 20 mil millones de dólares, dificultando la acumulación de fuerza en el corto plazo; por otro lado, bajo la influencia de la “maldición cíclica”, los holders de largo plazo continúan vendiendo, lo que impide que el mercado se estabilice y rebote ante la falta de liquidez.

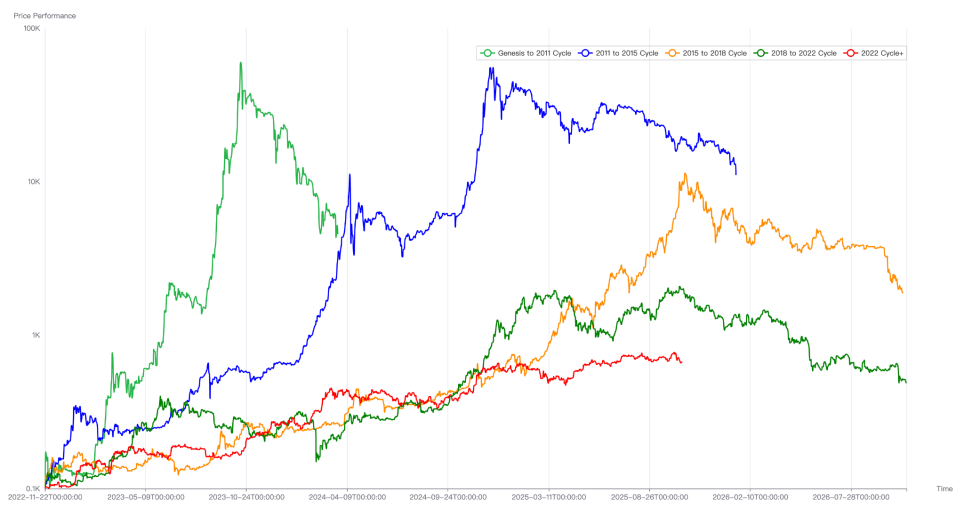

Comparación de los ciclos históricos de BTC

Otro punto importante a seguir es que la próxima semana las acciones tecnológicas y de IA de Estados Unidos entran en la temporada de resultados del tercer trimestre, y su desempeño tendrá un impacto significativo en los mercados financieros.

Política, macrofinanzas y datos económicos

Recientemente, el principal factor que afecta al mercado bursátil estadounidense son las declaraciones relacionadas con la guerra comercial entre Estados Unidos y China. Tras las fuertes medidas de ambas partes la semana pasada, esta semana ambas han emitido mensajes moderados para calmar el ánimo del mercado. Especialmente desde el lado estadounidense, tanto el presidente Trump como el secretario del Tesoro han hecho declaraciones conciliadoras en varios escenarios: los altos aranceles no son sostenibles; la relación entre Estados Unidos y China sigue siendo buena; Estados Unidos no quiere desvincularse económicamente de China y cree que China piensa igual. En comparación, la respuesta china ha sido más calmada: atribuyen el “pánico global” a las acciones y declaraciones de Estados Unidos hacia China y enfatizan que los controles a la exportación responden a necesidades de seguridad nacional y política industrial.

Según los medios, las delegaciones de ambos países están a punto de iniciar otra ronda de contactos y negociaciones. Corea del Sur ha confirmado que el presidente estadounidense visitará el país durante el APEC a fin de mes. Por supuesto, si los líderes de Estados Unidos y China podrán reunirse durante este periodo dependerá del progreso que logren las delegaciones en la nueva ronda de negociaciones.

Gracias a la distensión en la guerra arancelaria, y en un periodo sin datos económicos relevantes, el mercado bursátil estadounidense logró estabilizarse temporalmente, con el Nasdaq subiendo un 2,14% en la semana. El índice dólar, que se acercaba a los 100 puntos, retrocedió un 0,3% y cerró en 98,547. Sin embargo, el apetito por el riesgo aún no ha mejorado realmente, y la entrada de capitales hizo que el rendimiento de los bonos del Tesoro a 10 años cayera un 2,53% en la semana, cerrando en 4,015%. El oro, por su parte, experimentó un rally tipo FOMO, subiendo un 5,76% esta semana.

Debido al cierre del gobierno estadounidense, la publicación de varios datos económicos y de empleo se ha retrasado. El presidente de la Reserva Federal, Jerome Powell, destacó en una conferencia en Filadelfia que “el riesgo de un debilitamiento del empleo merece más atención” y mencionó la posibilidad de poner fin al ajuste cuantitativo bajo ciertas condiciones. El tono general fue cauteloso y dovish, dejando espacio para futuros recortes de tasas. FedWatch ya descuenta ampliamente dos recortes de tasas de 50 puntos básicos en octubre y diciembre de este año.

En cuanto a sectores bursátiles, los grandes bancos presentaron resultados mejores de lo esperado, pero dos bancos regionales reportaron deudas incobrables superiores a 50 millones de dólares, lo que generó pánico en el mercado por un momento. A partir de la próxima semana, las acciones tecnológicas y de IA, que marcan la dirección del mercado, entran en la temporada de resultados del tercer trimestre. Si los resultados superan las expectativas, podrían brindar cierto apoyo a un mercado volátil, pero si son inferiores a lo esperado, probablemente impulsarán una corrección a la baja.

Mercado cripto

En el informe semanal anterior, mencionamos que BTC y el mercado cripto están actualmente bajo la influencia dual de la guerra arancelaria entre Estados Unidos y China y la maldición cíclica. La resonancia de ambos factores ha impedido que BTC recupere las pérdidas de la semana pasada junto al Nasdaq, y en cambio ha seguido cayendo: tras una baja del 6,84% la semana pasada, esta semana cayó otro 5,55%.

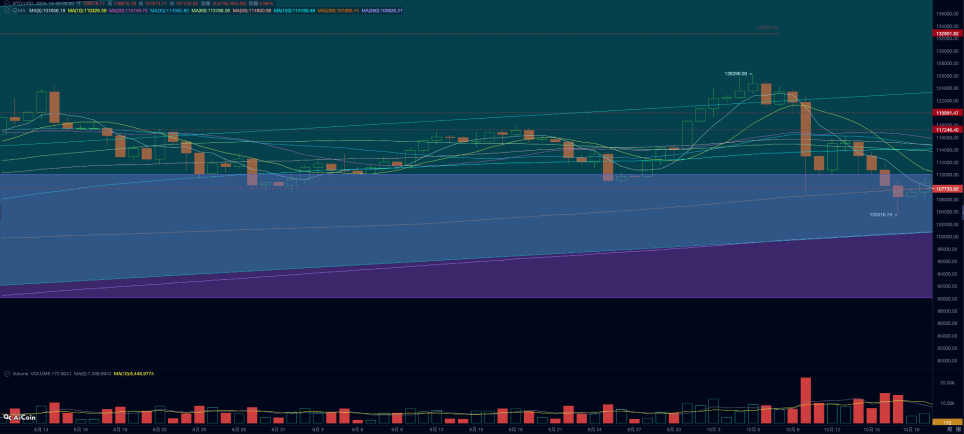

Gráfico diario de BTC

Técnicamente, el precio de BTC ha caído en el rango conocido como “suelo Trump” (90,000~110,000 dólares), un rango que, desde la elección de Trump en 2024, ha funcionado como zona de presión/soporte para BTC durante casi un año. Además, BTC rompió a la baja la media móvil de 200 días en 107,500 dólares, ubicándose técnicamente en la línea divisoria entre mercado alcista y bajista.

Aunque durante este ciclo alcista BTC ya ha caído varias veces por debajo de la media móvil de 200 días, ¿será diferente esta vez? Según el ciclo de BTC, ya estamos en la fase de formación de techo. Se observa que los holders de largo plazo, el grupo más afectado por el ciclo, están acelerando sus ventas, lo que sobrecarga un mercado con entradas de capital cada vez más débiles.

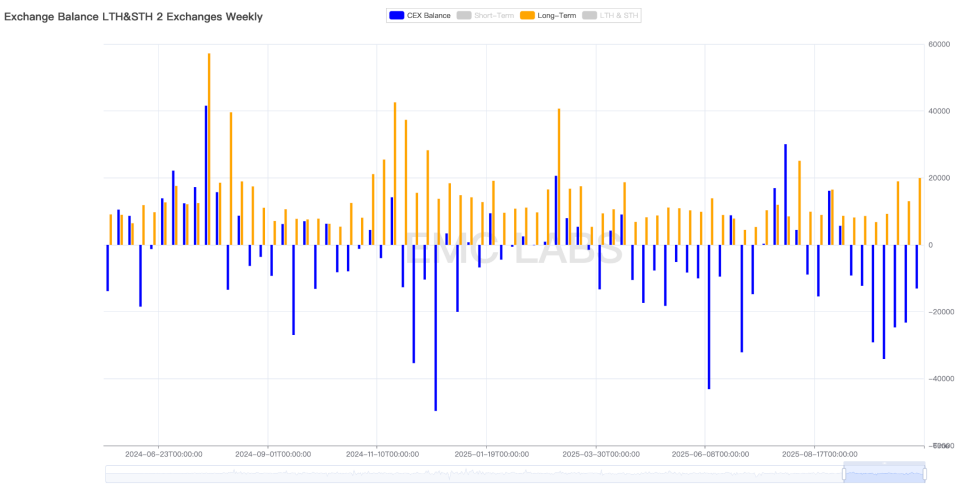

Según estadísticas de eMerge Engine, el volumen de ventas de los grupos de corto y largo plazo esta semana fue de 149,496 BTC, menor que la semana pasada, pero los holders de largo plazo vendieron 19,978 BTC, cifra notablemente superior a la semana anterior.

Estadísticas semanales de ventas de holders de largo plazo y cambios en los saldos de exchanges centralizados

Los holders de largo plazo son tradicionalmente creyentes en los ciclos de BTC, y sus ventas tienen un profundo impacto en el mercado, siendo la fuerza más importante en la formación de techos de ciclos anteriores. Su venta continua parece estar dominada por la “maldición” cíclica; para romper el ciclo anterior y formar uno nuevo, se necesitaría una fuerza estructural mayor (como la entrada de capital de empresas DATs y los fondos de BTC Spot ETF).

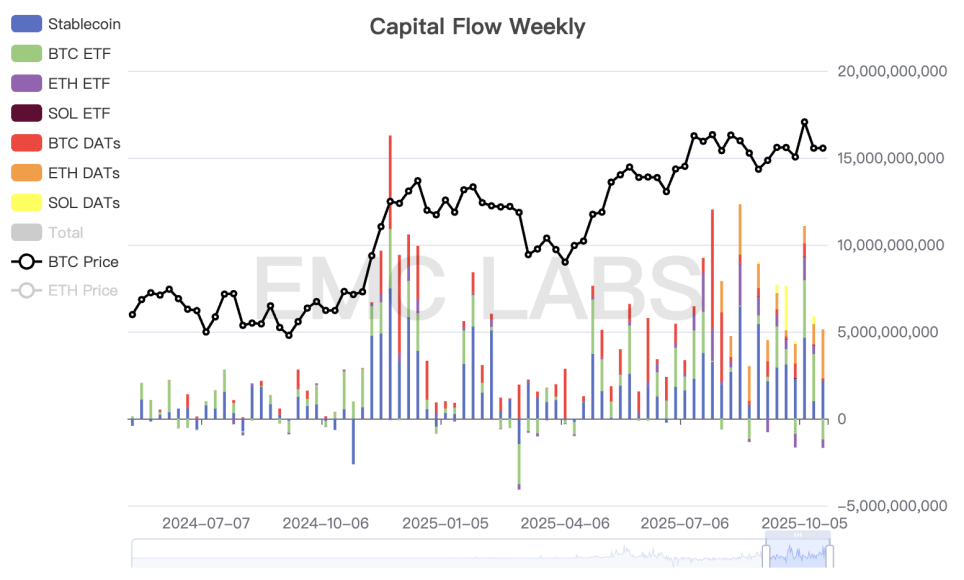

En cuanto a flujos de capital, esta semana el volumen volvió a caer respecto a la semana pasada, con salidas de BTC Spot ETF cercanas a 1.2 mil millones de dólares. Las salidas de capital de los ETF, provocadas por el conflicto arancelario entre Estados Unidos y China, son la otra razón principal, además de las ventas de holders de largo plazo, para la rápida y sostenida caída del precio de BTC.

Estadísticas semanales de flujos de capital en el mercado cripto

Además, tras la fuerte caída en la apertura de contratos la semana pasada, esta semana el volumen siguió cayendo y las tasas llegaron a ser negativas. Esto muestra que, tras una liquidación masiva, la fuerza compradora en el mercado de futuros difícilmente podrá reagruparse en el corto plazo.

Desde el análisis técnico, ventas de holders de largo plazo, flujos de capital y estructura del mercado de futuros, el precio de BTC actualmente soporta una gran presión. A menos que haya una mejora significativa en el conflicto arancelario entre Estados Unidos y China que revierta el sentimiento del mercado, es difícil que veamos una reversión tanto en el corto como en el mediano plazo. Sumando la influencia de la maldición cíclica, creemos que los inversores a largo plazo deberían planificar sus operaciones en torno al final del ciclo. Como mencionamos en el informe mensual de septiembre, el final del ciclo anterior y el inicio de uno nuevo es un evento probable, no imposible, pero actualmente es difícil considerarlo como el escenario más probable.

Indicadores de ciclo

Según eMerge Engine, el indicador EMC BTC Cycle Metrics está en 0, lo que indica un periodo de transición.

EMC Labs fue fundada en abril de 2023 por inversores en criptoactivos y científicos de datos. Se enfoca en la investigación de la industria blockchain y la inversión en mercados secundarios de crypto, con visión de futuro, insights y minería de datos como sus principales ventajas competitivas. Su objetivo es participar en el desarrollo de la industria blockchain a través de la investigación y la inversión, promoviendo que la blockchain y los criptoactivos beneficien a la humanidad.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Minuto de la Mañana: Robinhood se adentra más en los mercados de predicción

SoFiUSD Stablecoin: La revolucionaria primera stablecoin de un banco nacional de EE.UU.

VivoPower planea un vehículo de acciones de Ripple Labs por 300 millones de dólares en Corea del Sur