Recortar las tasas de interés no significa un mercado alcista, esta vez el mercado no se lo cree.

Fuente original: Crypto Market Watch

Título original: ¿Por qué, a pesar del recorte de tasas, el mercado sigue cayendo?

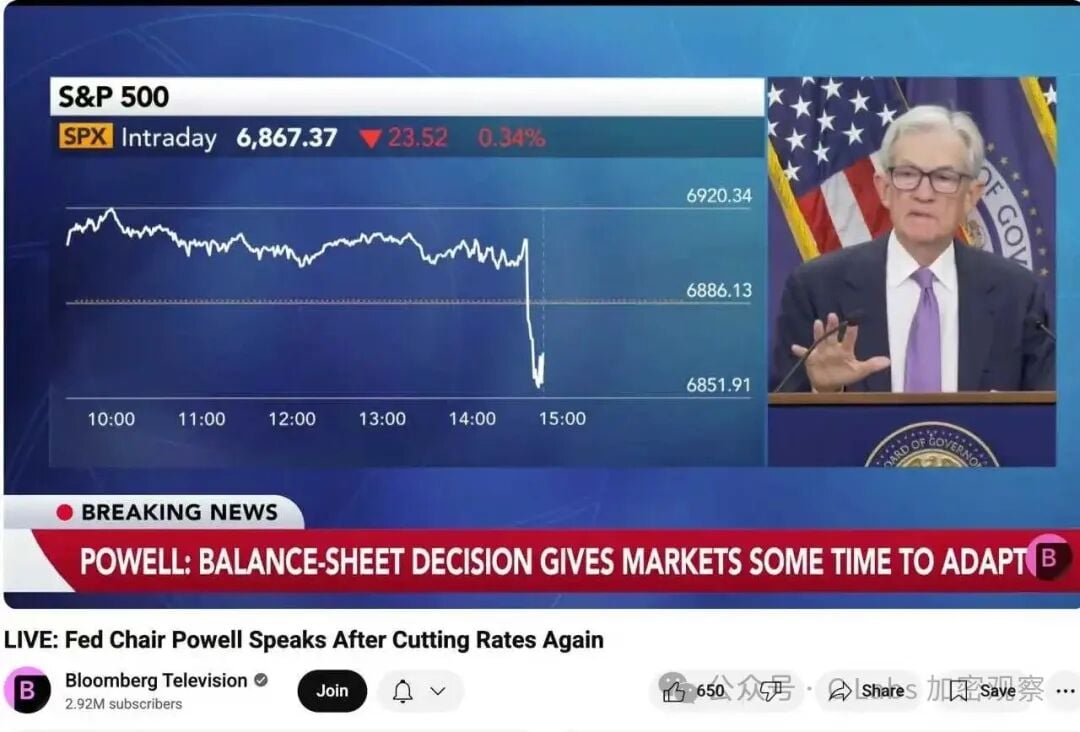

En la madrugada de hoy, hora GMT+8, la Reserva Federal anunció un recorte de tasas de 25 puntos básicos, bajando el rango de la tasa de fondos federales a 4.00%–4.25%.

Al mismo tiempo, la Reserva Federal también indicó que la contracción cuantitativa (QT) finalizará oficialmente el 1 de diciembre.

En teoría, esto debería ser “positivo”: recorte de tasas, fin de la reducción del balance, mejora de las expectativas de liquidez. Sin embargo, el resultado ha dejado a muchos confundidos: ¿por qué la bolsa, las criptomonedas e incluso el oro no subieron, sino que cayeron en general?

01. Las expectativas positivas del mercado ya estaban descontadas

De hecho, el mercado ya había “apostado” por este recorte de tasas a principios de mes. Según los datos de CME FedWatch, antes de la reunión, el mercado consideraba que:

La probabilidad de un recorte de 25pb era del 95%, y alrededor del 40% de los inversores esperaban que la Reserva Federal anunciara de inmediato el inicio del QE (expansión del balance).

Al final, la Reserva Federal solo optó por un recorte “moderado”.

En otras palabras:

Este recorte de tasas no es una “nueva noticia positiva”, sino que está “por debajo de las expectativas”.

Cuando las expectativas se cumplen pero no hay sorpresas, el mercado suele optar por tomar ganancias. Esto es típico del fenómeno “compra el rumor, vende la noticia” (Buy the rumor, sell the news).

02. Fin de la reducción del balance ≠ Inicio de la expansión monetaria

Mucha gente al ver “fin del QT” piensa que se viene una gran expansión monetaria. Pero en realidad, el comunicado de la Reserva Federal fue muy cauteloso:

“Terminaremos la reducción del balance, pero no iniciaremos un nuevo programa de compra de activos por ahora.”

Es decir:

Se pasa de una etapa de “retirar liquidez” a una de “esperar y ver”.

En el lenguaje de los mercados financieros, esto significa:

La liquidez ya no empeora, pero tampoco mejora.

Y para que los mercados de inversión suban, no basta con “detener la caída”: se necesita “dinero nuevo”. Ese es el mayor faltante en este momento.

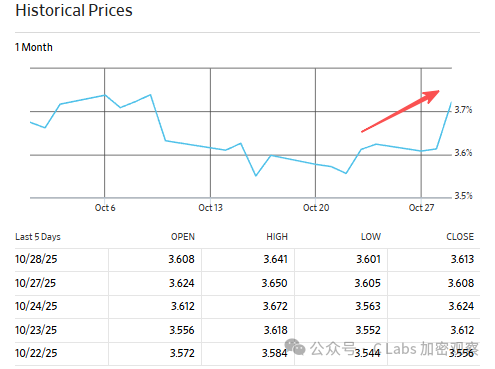

03. El recorte de tasas no se ha transmitido a la “tasa real de financiamiento”

En teoría, un recorte de tasas debería hacer bajar las tasas de corto plazo y reducir el costo del dinero. Pero esta vez la situación es especial: aunque la tasa de política nominal bajó 25 puntos, el costo de financiamiento a mediano y largo plazo no bajó al mismo ritmo.

Por ejemplo, el rendimiento de los bonos a cinco años subió de 3.6% a 3.7%:

El rendimiento de los bonos a diez años incluso se disparó por encima del 4%:

¿Qué significa esto? Que la liquidez real del mercado sigue siendo ajustada, y las instituciones de inversión no sienten que “hay más dinero”. El recorte de tasas de la Reserva Federal sigue siendo solo “palabras”, no ha llegado realmente al mercado.

04. Preocupaciones detrás del “recorte de tasas”: la presión a la baja sobre la economía sigue siendo alta

Desde una perspectiva más macro, este recorte de tasas de la Reserva Federal es en realidad una “operación defensiva”. Los datos económicos recientes de Estados Unidos muestran:

-

El sector inmobiliario y la manufactura llevan dos trimestres consecutivos de crecimiento negativo;

-

El mercado laboral se desacelera y la tasa de desempleo vuelve a subir al 4.6%;

-

El crecimiento de las ganancias empresariales está prácticamente estancado.

Esto significa que la Reserva Federal, entre “mantener el crecimiento” y “controlar la inflación”, eligió relajar levemente la política monetaria para amortiguar el riesgo de desaceleración.

Pero esta operación también envía una señal:

La economía estadounidense podría haber entrado en una “fase de desaceleración moderada”.

En este contexto, el mercado prefiere asegurar ganancias antes que aumentar posiciones en activos de riesgo.

05. Resumen: recorte de tasas ≠ mercado alcista, la liquidez es la variable clave

La reacción del mercado a este recorte de tasas en realidad deja la lógica más clara:

Flexibilización de corto plazo ≠ liquidez abundante ≠ suba de activos.

Lo que realmente puede impulsar un giro total en la bolsa y el mercado cripto es que el banco central reinicie la expansión de activos (QE), o que haya un estímulo fiscal acompañado de grandes flujos de capital.

Hasta entonces, el recorte de tasas es solo “ligeramente positivo”: puede estabilizar la confianza, pero no es suficiente para iniciar un nuevo mercado alcista.

El mercado no quiere un recorte de 25 puntos, sino una verdadera expansión monetaria.

Hasta entonces, los “activos de riesgo” tendrán que seguir esperando.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La trampa de las altcoins se repite: los 5 mejores alts para acumular antes de que el mercado se vuelva alcista

Litecoin apunta a $112 tras mantenerse por encima del soporte de $96

El gráfico de precios de BNB apunta a $10,000 mientras el macro bull run se fortalece en 2025

Solana construye una zona de soporte en $189 mientras se acumulan 24,5M de SOL en la cadena