¿La estrategia ya no es "FOMO"? ¿Es esa la razón de esta caída de Bitcoin?

La caída de bitcoin, ¿se debe a que las instituciones no están comprando?

Título original del artículo: ¿Por qué los mayores compradores de Bitcoin dejaron de acumular de repente?

Autor original del artículo: Oluwapelumi Adejumo, Crypto Slate

Traducción del artículo original: Luffy, Foresight News

Durante la mayor parte de 2025, el nivel de soporte de Bitcoin parecía inquebrantable gracias a la inesperada alianza entre los Corporate Digital Asset Treasuries (DAT) y los Exchange-Traded Funds (ETF), que en conjunto formaban la base de soporte.

Las empresas adquirieron Bitcoin mediante la emisión de acciones y bonos convertibles, mientras que las entradas a los ETF absorbían silenciosamente la nueva oferta. Juntos, construyeron una sólida base de demanda que ayudó a Bitcoin a resistir la presión de un entorno financiero más estricto.

Ahora, esta base está comenzando a debilitarse.

El 3 de noviembre, Charles Edwards, fundador de Capriole Investments, publicó en la plataforma X que, a medida que la acumulación institucional se desaceleraba, su perspectiva alcista se había reducido.

Señaló: "Por primera vez en 7 meses, los flujos netos institucionales cayeron por debajo de la oferta diaria de minería, un desarrollo preocupante".

Volumen de compra institucional de Bitcoin, Fuente: Capriole Investments

Volumen de compra institucional de Bitcoin, Fuente: Capriole Investments

Edwards afirmó que, aunque otros activos superan a Bitcoin, este indicador sigue siendo una razón clave para su optimismo.

Sin embargo, actualmente, alrededor de 188 tesorerías corporativas mantienen posiciones significativas en Bitcoin, y muchas de estas empresas tienen un modelo de negocio relativamente enfocado además de su exposición a Bitcoin.

La acumulación de Bitcoin en tesorerías se desacelera

Ninguna empresa representa mejor el comercio corporativo de Bitcoin que la recientemente renombrada "Strategy", anteriormente conocida como MicroStrategy.

Liderada por Michael Saylor, esta empresa de software se ha transformado en una compañía de tesorería de Bitcoin, y actualmente posee más de 674,000 bitcoins, asegurando su posición como el mayor poseedor corporativo individual del mundo.

Sin embargo, su ritmo de compra se ha desacelerado significativamente en los últimos meses.

En el tercer trimestre, Strategy solo aumentó sus tenencias de Bitcoin en aproximadamente 43,000 monedas, la menor cantidad trimestral de compras en lo que va del año. Considerando que las compras de Bitcoin de la empresa durante este período cayeron a solo unos cientos de monedas, este número no sorprende.

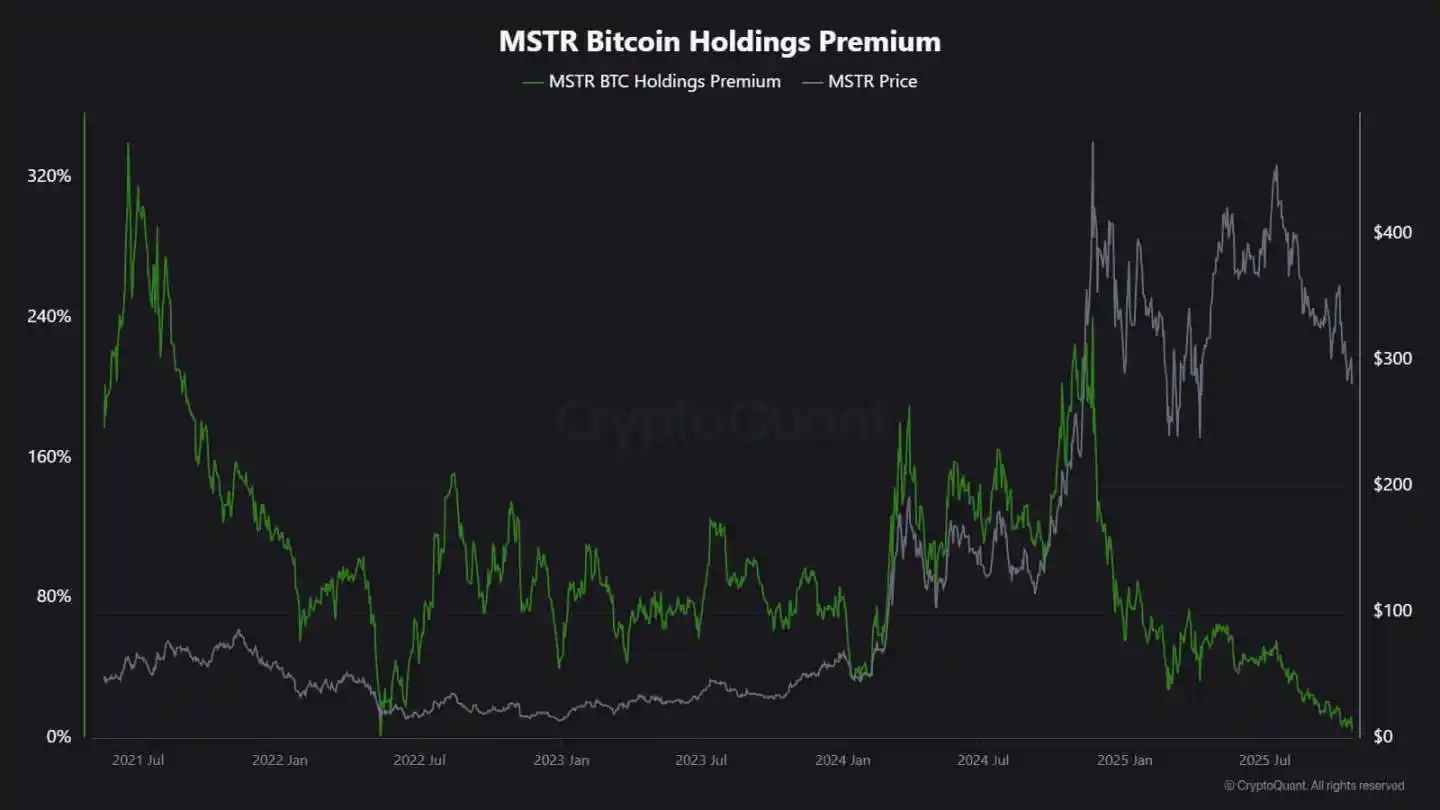

El analista de CryptoQuant, J.A. Maarturn, explicó que la desaceleración en la acumulación puede estar relacionada con la caída del Valor Neto de los Activos (NAV) de Strategy.

Señaló que anteriormente los inversores pagaban una alta "prima NAV" por cada $1 de Bitcoin en el balance de Strategy, permitiendo esencialmente que los accionistas se beneficiaran de la apreciación del precio de Bitcoin a través del apalancamiento. Sin embargo, esta prima se ha reducido significativamente desde mediados de año.

Con la disminución de la prima de valoración, emitir nuevas acciones para comprar Bitcoin ya no genera una apreciación significativa, y el incentivo para que las empresas financien un aumento de tenencias ha disminuido en consecuencia.

Maarturn señaló: "La dificultad de financiamiento ha aumentado, y la prima por emisión de acciones cayó del 208% al 4%."

Prima de las acciones de Strategy, Fuente: CryptoQuant

Mientras tanto, la tendencia de enfriamiento en la acumulación no se limita a Strategy.

La empresa Metaplanet, que cotiza en Tokio, anteriormente siguió el modelo de este pionero estadounidense, pero tras una caída significativa en el precio de sus acciones, el precio reciente de negociación está por debajo del valor de mercado de sus tenencias de Bitcoin.

En respuesta, la empresa aprobó un plan de recompra de acciones e introdujo nuevas directrices de financiamiento para expandir su tesorería de Bitcoin. Esta medida demuestra la confianza de la empresa en su balance, pero también resalta que el entusiasmo de los inversores por el modelo de negocio de "tesorería cripto" está disminuyendo.

De hecho, la desaceleración en la acumulación de tesorerías de Bitcoin ha llevado a algunas fusiones corporativas.

El mes pasado, la firma de gestión de activos Strive anunció la adquisición de la empresa de tesorería de Bitcoin de menor escala Semler Scientific. Tras la fusión, estas empresas poseerán cerca de 11,000 Bitcoins.

Estos casos reflejan limitaciones estructurales más que dudas en las creencias. Cuando la emisión de acciones o bonos convertibles ya no obtiene una prima en el mercado, los flujos de capital se secan y la acumulación corporativa naturalmente se desacelera.

¿Cómo van los flujos de los ETF?

Durante mucho tiempo considerados como el "Absorbedor de Nueva Oferta", los ETF de Bitcoin al contado también han mostrado signos similares de debilidad.

Durante gran parte de 2025, estas herramientas de inversión financiera dominaron la demanda neta, con el volumen de suscripciones superando constantemente al de reembolsos, especialmente durante el repunte de Bitcoin a un máximo histórico.

Sin embargo, hacia finales de octubre, sus flujos de fondos se volvieron inestables. Influenciados por las expectativas de tasas de interés, los gestores de carteras ajustaron posiciones, los departamentos de riesgo redujeron la exposición y algunos flujos semanales de fondos se volvieron negativos. Esta volatilidad marcó una nueva fase de comportamiento para los ETF de Bitcoin.

El entorno macroeconómico se ha endurecido, las esperanzas de recortes rápidos de tasas se han desvanecido gradualmente y las condiciones de liquidez se han enfriado. Sin embargo, la demanda de mercado por exposición a Bitcoin sigue siendo fuerte, aunque ha pasado de "entradas constantes" a "entradas por pulsos".

Los datos de SoSoValue reflejan claramente este cambio. En las dos primeras semanas de octubre, los productos de inversión en activos cripto atrajeron casi 6 mil millones de dólares en entradas; sin embargo, a finales de mes, con reembolsos que superaron los 20 mil millones de dólares, parte de esas entradas se esfumaron.

Flujos semanales de fondos de ETF de Bitcoin, Fuente: SoSoValue

Este patrón indica que los ETF de Bitcoin han madurado hasta convertirse en un verdadero mercado bidireccional. Todavía pueden proporcionar una liquidez profunda y canales de acceso institucional, pero ya no son solo herramientas de acumulación unidireccional.

Cuando las señales macroeconómicas fluctúan, la velocidad de salida de los inversores de ETF puede ser tan rápida como su entrada.

Impacto del mercado en Bitcoin

Este cambio no significa necesariamente que Bitcoin experimentará una caída, pero sí indica una mayor volatilidad. A medida que la capacidad de absorción de las empresas y los ETF se debilita, la trayectoria del precio de Bitcoin estará cada vez más influenciada por los operadores de corto plazo y el sentimiento macroeconómico.

Edwards cree que, en este escenario, nuevos catalizadores—como una flexibilización monetaria, mayor claridad regulatoria o el regreso del apetito por el riesgo en el mercado de acciones—podrían reavivar la compra institucional.

Sin embargo, actualmente, los compradores marginales son más cautelosos, lo que hace que el descubrimiento de precios sea más sensible al ciclo de liquidez global.

El impacto se manifiesta principalmente en dos aspectos:

Primero, las órdenes de compra estructurales que antes servían de soporte están disminuyendo. Durante períodos de absorción insuficiente, la volatilidad intradía puede intensificarse debido a la falta de compradores estables que frenen la volatilidad. El halving de abril de 2024 redujo técnicamente la nueva oferta, pero sin una demanda sostenida, la escasez por sí sola no puede garantizar aumentos de precio.

En segundo lugar, las características correlacionadas de Bitcoin están cambiando. A medida que se enfría la acumulación en los balances, el activo puede volver a seguir la dinámica general del ciclo de liquidez. Los períodos de aumento de tasas reales y un dólar fuerte podrían ejercer presión sobre los precios, mientras que condiciones más laxas podrían permitirle retomar el liderazgo en los repuntes de riesgo.

En esencia, Bitcoin está reingresando a una fase de reflexividad macroeconómica, comportándose más como un activo de riesgo de alta beta que como oro digital.

Al mismo tiempo, todo esto no niega la narrativa a largo plazo de Bitcoin como un activo escaso y programable. Más bien, refleja la creciente influencia de la dinámica institucional—entidades que protegieron a Bitcoin de la volatilidad impulsada por minoristas ahora están reforzando su correlación con los mercados de capitales más amplios, consolidando su asignación en carteras convencionales.

Los próximos meses pondrán a prueba si Bitcoin puede mantener sus características de reserva de valor en ausencia de entradas automáticas de empresas y ETF.

Por analogía histórica, Bitcoin ha demostrado a menudo su adaptabilidad. A medida que un canal de demanda se debilita, surge otro, ya sea de reservas soberanas, integración fintech o una reactivación minorista en un ciclo de flexibilización macroeconómica.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El precio de Bitcoin apunta a los $92K mientras nuevos compradores entran en modo de 'capitulación'

Berachain distribuye un binario de hard fork para abordar la explotación de Balancer V2

La Fundación Berachain anunció que ha distribuido el binario del hard fork de emergencia a los validadores. Los validadores detuvieron la red el lunes después de que el exploit en Balancer V2 expusiera vulnerabilidades en el exchange descentralizado nativo de Berachain.

Más de 1.3 billones de dólares en posiciones de criptomonedas fueron liquidadas cuando bitcoin cayó por debajo de los $104,000, golpeando a un mercado "frágil"

Quick Take Bitcoin ha caído por debajo de los $104,000, lo que ha provocado al menos $1.37 billones en liquidaciones, mayormente en posiciones largas, según datos de CoinGlass. Analistas señalan que el miedo persistente tras la caída del 10 de octubre, los retiros en los ETF, el cierre del gobierno de EE.UU. y la reducción de la liquidez global podrían ser los catalizadores de esta baja.

Stream Finance detiene retiros y depósitos tras revelar una pérdida de 93 millones de dólares

Quick Take Stream Finance anunció que un gestor de fondos externo reveló una pérdida de 93 millones de dólares en los activos del fondo el lunes. El proyecto ha suspendido los retiros y depósitos, y está trabajando con un estudio jurídico para investigar el incidente.