Los gigantes se detienen, el ETF pierde fuerza: ¿cuál es la verdadera razón de esta caída de bitcoin?

El soporte estructural se debilita y la volatilidad del mercado aumentará.

Autor original: Oluwapelumi Adejumo

Traducción original: Luffy, Foresight News

Durante la mayor parte de 2025, el soporte de bitcoin pareció inquebrantable gracias a una inesperada alianza entre los tesoros corporativos de activos digitales (DAT) y los fondos cotizados en bolsa (ETF), que juntos formaron la base de apoyo.

Las empresas compraron bitcoin emitiendo acciones y bonos convertibles, mientras que los flujos de capital hacia los ETF absorbieron silenciosamente el suministro adicional. Ambos construyeron una sólida base de demanda, ayudando a bitcoin a resistir la presión de un entorno financiero más estricto.

Hoy, esa base comienza a debilitarse.

El 3 de noviembre, Charles Edwards, fundador de Capriole Investments, publicó en X que su perspectiva alcista se ha debilitado a medida que las instituciones han frenado su ritmo de compras.

Señaló: “Por primera vez en siete meses, la compra neta institucional cayó por debajo del suministro diario minado. No es una buena señal”.

Volumen de compras institucionales de bitcoin, fuente: Capriole Investments

Edwards explicó que, incluso cuando otros activos superan a bitcoin, este indicador sigue siendo la razón clave por la que mantiene el optimismo.

Pero actualmente, cerca de 188 tesoros corporativos mantienen posiciones significativas en bitcoin, y muchas de estas empresas tienen modelos de negocio bastante simples aparte de su exposición a bitcoin.

Desaceleración en la acumulación de tesoros de bitcoin

Ninguna empresa representa mejor el comercio corporativo de bitcoin que MicroStrategy, que recientemente cambió su nombre a “Strategy”.

Esta empresa, liderada por Michael Saylor, pasó de ser un fabricante de software a convertirse en un tesoro corporativo de bitcoin, y actualmente posee más de 674,000 bitcoins, consolidándose como el mayor tenedor corporativo individual del mundo.

Sin embargo, su ritmo de compras se ha desacelerado notablemente en los últimos meses.

Strategy solo sumó alrededor de 43,000 bitcoins en el tercer trimestre, la cifra trimestral más baja del año. Considerando que durante este periodo algunas compras fueron de apenas unos cientos de bitcoins, este número no sorprende.

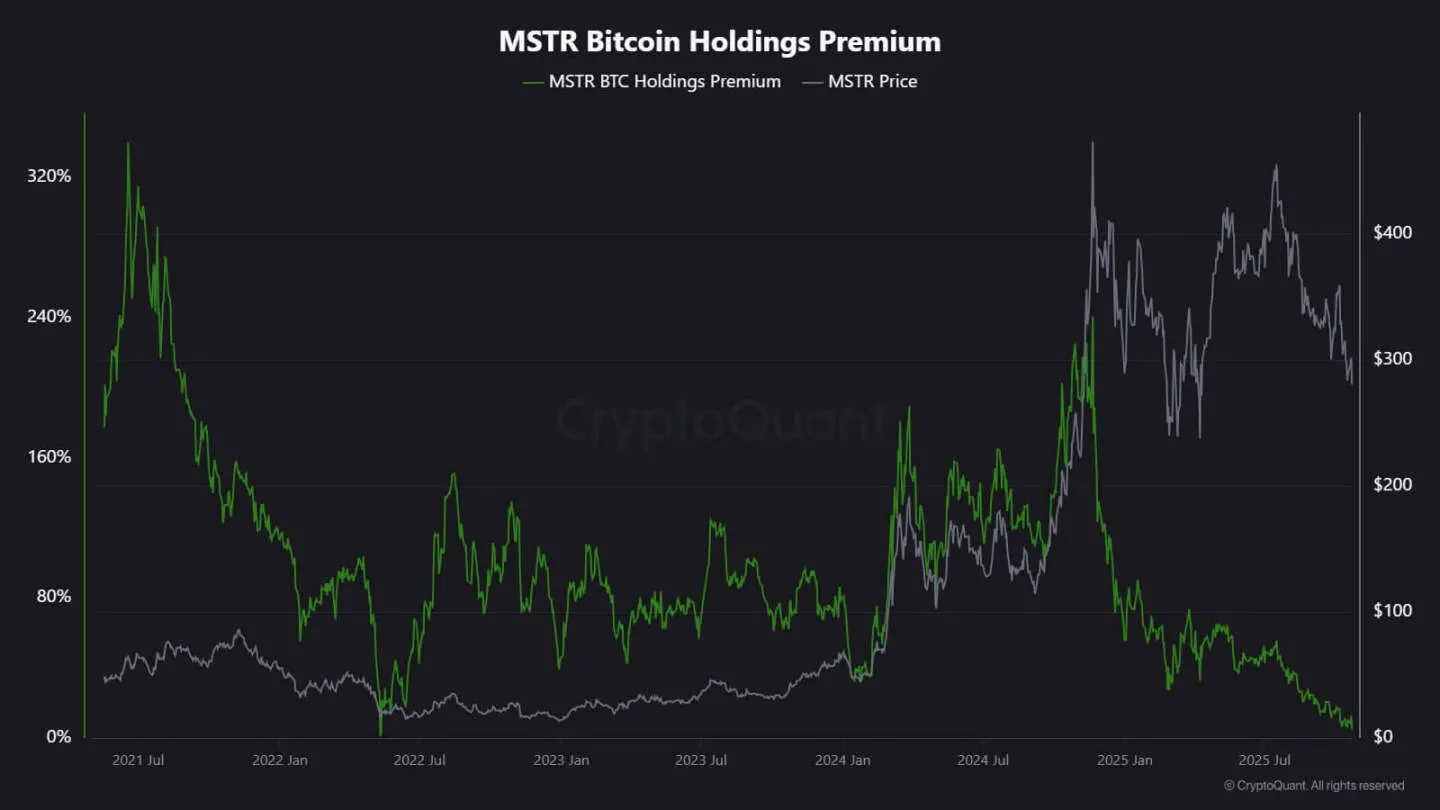

El analista de CryptoQuant, J.A. Maarturn, explicó que la desaceleración podría estar relacionada con la caída del valor neto de los activos (NAV) de Strategy.

Comentó que los inversores solían pagar una alta “prima NAV” por cada dólar de bitcoin en el balance de Strategy, lo que en la práctica permitía a los accionistas beneficiarse del alza de bitcoin mediante apalancamiento. Pero desde mediados de año, esa prima se ha reducido considerablemente.

Con la disminución de la prima de valoración, emitir nuevas acciones para comprar bitcoin ya no genera un valor añadido significativo, y la motivación para financiar nuevas compras también cae.

Maarturn señaló: “El financiamiento se ha vuelto más difícil, y la prima por emisión de acciones cayó del 208% al 4%.”

Prima de las acciones de Strategy, fuente: CryptoQuant

Al mismo tiempo, la tendencia de desaceleración en la acumulación no se limita solo a Strategy.

La empresa japonesa Metaplanet, que cotiza en Tokio, imitó el modelo de esta pionera estadounidense, pero tras una fuerte caída en su cotización, actualmente sus acciones se negocian por debajo del valor de mercado de sus tenencias de bitcoin.

Como respuesta, la empresa aprobó un plan de recompra de acciones y lanzó nuevas directrices de financiamiento para expandir su tesoro de bitcoin. Esto demuestra la confianza en su balance, pero también resalta que el entusiasmo de los inversores por el modelo de “tesoro cripto” está disminuyendo.

De hecho, la desaceleración en la acumulación de tesoros de bitcoin ya ha llevado a algunas fusiones empresariales.

El mes pasado, la gestora de activos Strive anunció la adquisición de Semler Scientific, una empresa de tesoro de bitcoin más pequeña. Tras la fusión, ambas tendrán cerca de 11,000 bitcoins.

Estos casos reflejan restricciones estructurales, no una pérdida de convicción. Cuando la emisión de acciones o bonos convertibles ya no obtiene una prima en el mercado, los flujos de capital se agotan y la acumulación corporativa se desacelera naturalmente.

¿Cómo fluyen los fondos en los ETF?

Los ETF de bitcoin al contado, considerados durante mucho tiempo como “absorbedores automáticos de nuevo suministro”, también muestran signos de debilidad.

Durante la mayor parte de 2025, estos instrumentos financieros dominaron la demanda neta, con suscripciones superando los rescates, especialmente cuando bitcoin alcanzó máximos históricos.

Pero hacia finales de octubre, los flujos de capital se volvieron inestables. Cambios en las expectativas de tasas de interés llevaron a los gestores de portafolio a ajustar posiciones y a los departamentos de riesgo a reducir exposición, resultando en semanas con flujos negativos. Esta volatilidad marca una nueva etapa en el comportamiento de los ETF de bitcoin.

El entorno macroeconómico se ha endurecido, las esperanzas de recortes rápidos de tasas se desvanecen y las condiciones de liquidez se enfrían. Aun así, la demanda de exposición a bitcoin sigue siendo fuerte, pero ha pasado de “entradas constantes” a “entradas por pulsos”.

Los datos de SoSoValue ilustran claramente este cambio. En las dos primeras semanas de octubre, los productos de inversión en criptoactivos atrajeron casi 6,000 millones de dólares; pero hacia fin de mes, con rescates que superaron los 2,000 millones de dólares, parte de esas entradas se esfumaron.

Flujos semanales de capital en ETF de bitcoin, fuente: SoSoValue

Este patrón indica que los ETF de bitcoin se han convertido en un verdadero mercado bidireccional. Siguen ofreciendo gran liquidez y acceso institucional, pero ya no son herramientas unidireccionales de acumulación.

Cuando las señales macroeconómicas fluctúan, los inversores en ETF pueden salir tan rápido como entran.

Impacto en el mercado de bitcoin

Este cambio no significa necesariamente que bitcoin caerá, pero sí anticipa mayor volatilidad. A medida que la capacidad de absorción de empresas y ETF se debilita, el precio de bitcoin será cada vez más influenciado por traders de corto plazo y el sentimiento macroeconómico.

Edwards cree que, en este contexto, nuevos catalizadores —como flexibilización monetaria, claridad regulatoria o el regreso del apetito por riesgo en el mercado accionario— podrían reavivar la demanda institucional.

Pero por ahora, los compradores marginales son más cautelosos, haciendo que la formación de precios sea más sensible a los ciclos globales de liquidez.

El impacto se refleja principalmente en dos aspectos:

Primero, la demanda estructural que antes servía de soporte se está debilitando. En periodos de baja absorción, la volatilidad intradía puede aumentar por la falta de compradores estables que amortigüen los movimientos. El halving de abril de 2024 redujo mecánicamente el suministro nuevo, pero sin demanda sostenida, la escasez por sí sola no garantiza subas de precio.

Segundo, las características de correlación de bitcoin están cambiando. Con la desaceleración en la acumulación de balances, el activo podría volver a fluctuar siguiendo los ciclos generales de liquidez. Periodos de tasas reales altas y un dólar fuerte pueden presionar el precio, mientras que un entorno laxo podría devolverle el liderazgo en mercados de mayor apetito por riesgo.

En esencia, bitcoin está reingresando a una fase de reflejo macroeconómico, comportándose más como un activo de alto beta que como oro digital.

Al mismo tiempo, nada de esto niega la narrativa de bitcoin como activo escaso y programable a largo plazo. Por el contrario, refleja la creciente influencia de la dinámica institucional: estas entidades ayudaron a bitcoin a escapar de la volatilidad impulsada por minoristas, y ahora, los mismos mecanismos que lo llevaron a los portafolios principales lo vinculan más estrechamente a los mercados de capital.

Los próximos meses pondrán a prueba si bitcoin puede mantener su función de reserva de valor sin los flujos automáticos de empresas y ETF.

Si la historia sirve de guía, bitcoin suele adaptarse. Cuando un canal de demanda se desacelera, otro emerge: puede venir de reservas nacionales, integración fintech o el regreso de minoristas en un ciclo macroeconómico expansivo.

Enlace al artículo original

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BEAT se calienta y sube un 30%. ¡Un nivel clave se interpone antes del ATH de Audiera!

En tendencia

MásBitget Informe Diario (22 de diciembre) | La Cámara de Representantes de EE.UU. planea establecer un puerto seguro fiscal para stablecoins y staking de criptoactivos; esta semana tokens como H, XPL y SOON tendrán grandes desbloqueos; el índice de fuerza relativa (RSI) de BTC se acerca a su punto más bajo en 3 años

Bitget Informe matutino de acciones estadounidenses|La Reserva Federal recomienda pausar la política; Ackman propone un plan para la salida a bolsa de SpaceX; los índices bursátiles estadounidenses rebotan en conjunto (22 de diciembre de 2025)