Cuatro años invirtiendo en los principales VC, pero el capital inicial se redujo a la mitad: ¿se ha derrumbado el mito de los fondos cripto?

Autor: PANews, Zen

Título original: Invertí en un top VC durante cuatro años y perdí la mitad del capital, ¿qué pasa con los fondos cripto?

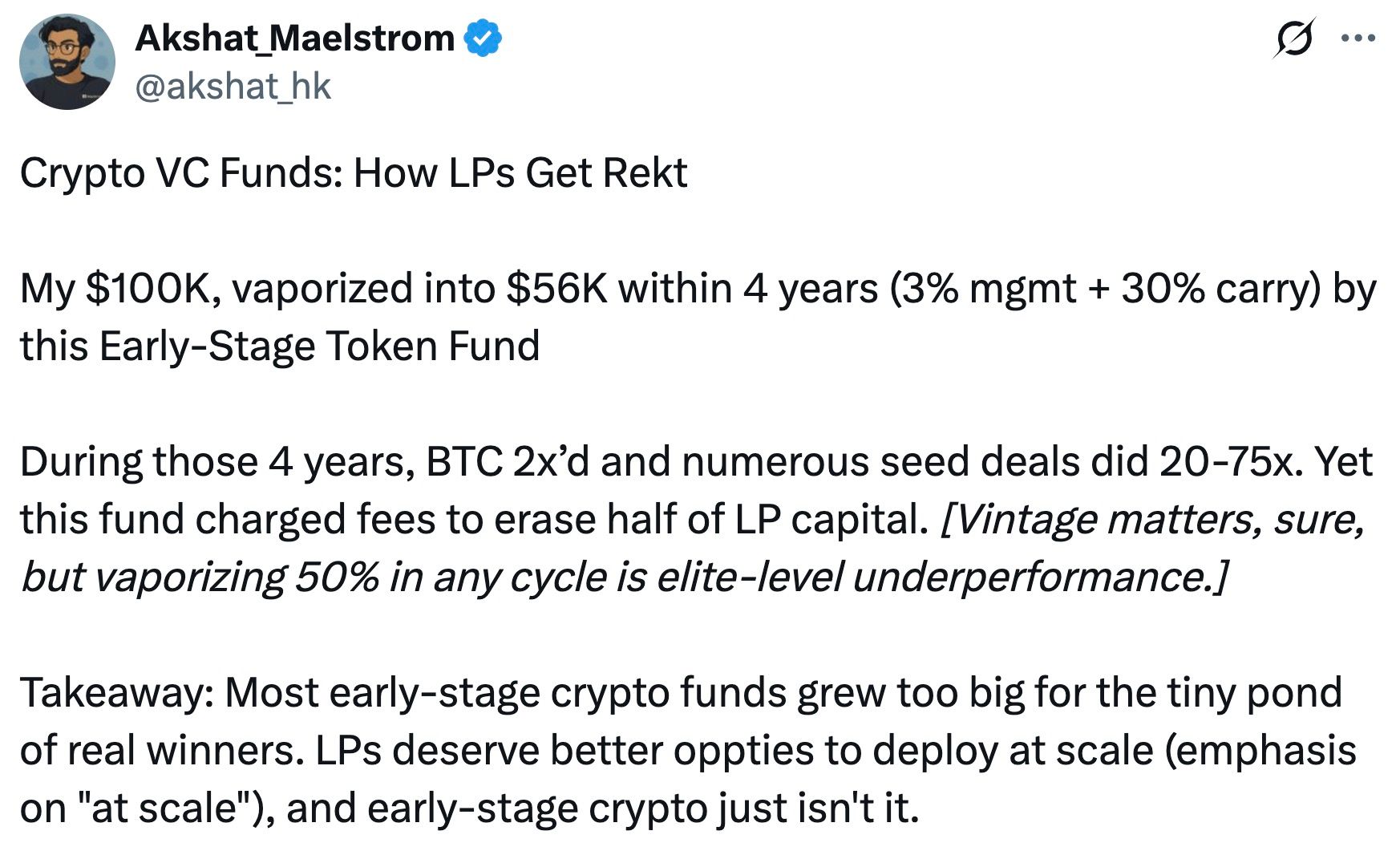

Recientemente, Akshat Vaidya, cofundador y director de inversiones de la family office Maelstrom de Arthur Hayes, reveló públicamente en X un resultado de inversión desastroso, lo que generó un amplio debate en la comunidad cripto.

Vaidya señaló que hace cuatro años invirtió 100.000 dólares en un fondo de tokens en etapa temprana de Pantera Capital (Pantera Early-Stage Token Fund LP), y que ahora solo le quedan 56.000 dólares, perdiendo casi la mitad del capital inicial.

Como comparación, Vaidya indicó que en ese mismo período el precio de bitcoin aproximadamente se duplicó, y que muchas inversiones en proyectos cripto en ronda semilla incluso se dispararon entre 20 y 75 veces. Vaidya lamentó: “Si bien el año en que entras al mercado es importante, perder el 50% en cualquier ciclo es el peor desempeño posible”. Esta crítica directa puso en duda el rendimiento del fondo y desató un acalorado debate en la industria sobre el desempeño y el modelo de comisiones de los grandes fondos cripto.

La era de crecimiento desenfrenado y el “3/30”

Vaidya hizo especial hincapié en criticar la estructura de comisiones “3/30”, que implica cobrar una comisión de gestión anual del 3% y quedarse con el 30% de las ganancias obtenidas. Esto es notablemente más alto que el modelo tradicional “2/20” de los hedge funds y fondos de venture capital, que cobran 2% de gestión y 20% de performance.

En el pico de euforia del mercado cripto, algunos fondos institucionales reconocidos, aprovechando su acceso a proyectos y su historial, cobraban comisiones superiores al estándar tradicional, como 2,5% o 3% de gestión y hasta 25% o 30% de performance. Pantera, criticado por Vaidya, es un ejemplo típico de tarifas elevadas.

Con el desarrollo del mercado, las comisiones de los fondos cripto también han ido evolucionando en los últimos años. Tras los ciclos de mercado alcista y bajista, y bajo la presión de los LP y las dificultades para recaudar fondos, los fondos cripto tienden a adoptar estructuras más bajas. Los nuevos fondos cripto han comenzado a hacer concesiones, como reducir la comisión de gestión al 1-1,5% o cobrar una comisión de performance más alta solo sobre el exceso de retorno, buscando alinear mejor los intereses con los inversores.

Actualmente, los hedge funds de criptomonedas suelen usar la estructura clásica de “2% de gestión y 20% de performance”, pero la presión en la asignación de capital ha hecho que las comisiones promedio bajen. Según datos de Crypto Insights Group, la comisión de gestión ronda actualmente el 1,5%, y la de performance varía entre el 15% y el 17,5% según la estrategia y la liquidez.

La dificultad de los fondos cripto para escalar

La publicación de Vaidya también generó debate sobre la escala de los fondos cripto. Vaidya fue tajante: salvo algunas excepciones, los grandes fondos de venture capital cripto tienen rendimientos generalmente malos y perjudican a los limited partners. Explicó que su objetivo al publicar el tuit era usar datos para advertir/educar a la gente de que el venture capital cripto no puede escalar, incluso las marcas más reconocidas con los mejores inversores.

Algunos coinciden con su opinión y creen que el tamaño excesivo de los fondos cripto en etapas tempranas ha sido un lastre para el rendimiento. Instituciones líderes como Pantera, a16z Crypto y Paradigm han recaudado fondos de varios billions de dólares en los últimos años, pero desplegar tanto capital de manera eficiente en un mercado cripto aún incipiente es muy difícil.

Con un número limitado de proyectos, los grandes fondos se ven obligados a invertir en muchos startups, lo que resulta en una baja asignación por proyecto y una calidad desigual, y una diversificación excesiva que dificulta obtener retornos extraordinarios.

En cambio, los fondos pequeños o family offices, al tener un capital más manejable, pueden seleccionar proyectos con mayor rigor y concentrar sus apuestas en inversiones de alta calidad. Algunos apoyan que esta estrategia “pequeña pero precisa” es más propensa a superar al mercado. El propio Vaidya comentó que está más de acuerdo con que “el problema no son los tokens en etapa temprana, sino el tamaño del fondo”, y que “el fondo ideal de tokens en etapa temprana debe ser pequeño y flexible”.

Sin embargo, también hay voces que cuestionan esta postura radical. Argumentan que, aunque los grandes fondos pueden enfrentar rendimientos decrecientes al perseguir proyectos en etapas tempranas, su valor para la industria no debe ser juzgado solo por una inversión fallida. Los grandes fondos cripto suelen contar con recursos, equipos profesionales y una amplia red de contactos, lo que les permite aportar valor agregado a los proyectos y fomentar el desarrollo del ecosistema, algo difícil de igualar para inversores individuales o fondos pequeños.

Además, los grandes fondos suelen participar en rondas de financiación más grandes o en la construcción de infraestructura, aportando el capital profundo que la industria necesita. Por ejemplo, algunos proyectos de blockchains públicas o exchanges requieren financiamiento de cientos de millones de dólares, algo imposible sin la participación de grandes fondos cripto. Por lo tanto, los grandes fondos tienen su razón de ser, pero deben controlar el tamaño del fondo en relación con las oportunidades del mercado para evitar un crecimiento desmedido.

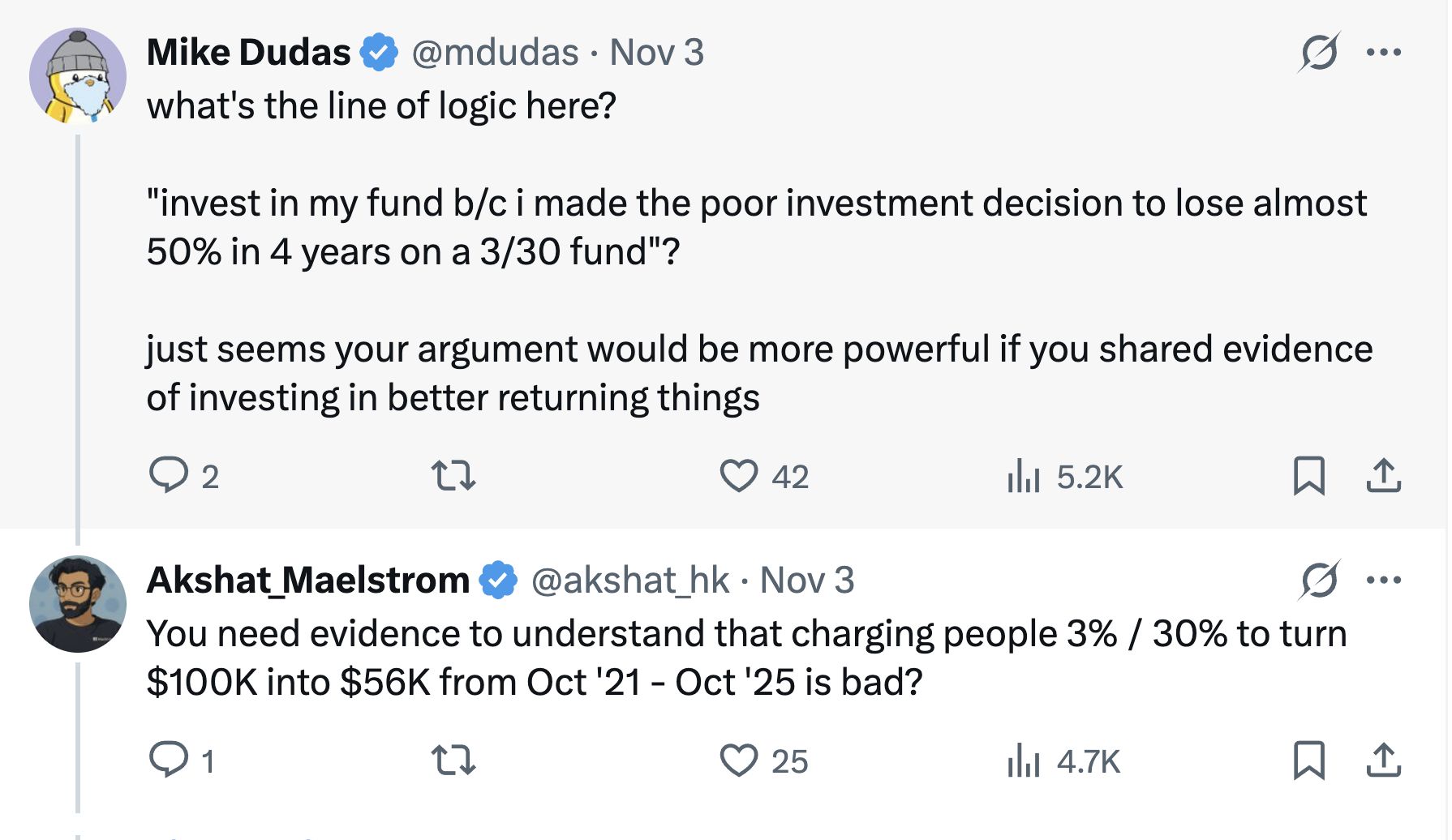

Cabe destacar que, en medio de esta controversia, algunos comentarios señalaron que la crítica pública de Vaidya a sus competidores tiene cierto tinte “marketinero”: como responsable de la family office de Arthur Hayes, actualmente también está diseñando estrategias diferenciadas y recaudando fondos para su propio fondo—Maelstrom está preparando un nuevo fondo de más de 250 millones de dólares, con planes de adquirir empresas medianas de infraestructura y datos cripto.

Por lo tanto, Vaidya podría estar usando la crítica a sus competidores para resaltar el enfoque diferenciado de Maelstrom en la inversión de valor y el flujo de caja. Mike Dudas, cofundador de 6th Man Ventures, comentó que si quiere promocionar el rendimiento del nuevo fondo de la family office, debería hacerlo mostrando sus propios resultados y no atacando a otros para llamar la atención.

“Ninguna estrategia supera comprar BTC”

Vaidya, a partir de su experiencia personal, comparó los rendimientos de los fondos con la estrategia simple de holdear bitcoin, lo que llevó a una vieja discusión: para los inversores, ¿es mejor poner el dinero en un fondo cripto o simplemente comprar bitcoin?

La respuesta a esta pregunta puede variar según el momento del mercado.

En ciclos alcistas anteriores, algunos fondos cripto de primer nivel superaron ampliamente a bitcoin. Por ejemplo, durante las burbujas de 2017 y 2020–2021, los gestores más astutos lograron retornos muy superiores a bitcoin anticipándose a nuevos proyectos o usando estrategias apalancadas.

Los mejores fondos también ofrecen gestión profesional del riesgo y protección ante caídas: en mercados bajistas, cuando el precio de bitcoin se desploma a la mitad o más, algunos hedge funds lograron evitar grandes pérdidas o incluso obtener rendimientos positivos mediante estrategias de short y cobertura cuantitativa, reduciendo así la volatilidad.

Además, para muchas instituciones e inversores de alto patrimonio, los fondos cripto ofrecen exposición diversificada y acceso profesional. Los fondos pueden invertir en áreas a las que los inversores individuales difícilmente acceden, como rondas privadas de tokens, inversiones en equity temprano o rendimientos DeFi. Los proyectos semilla que mencionó Vaidya, que se multiplicaron entre 20 y 75 veces, serían casi inaccesibles para inversores individuales sin el canal y el juicio profesional de un fondo—siempre y cuando el gestor realmente tenga la capacidad y ejecución para seleccionar proyectos destacados.

Desde una perspectiva de largo plazo, el mercado cripto es muy volátil y tanto la inversión profesional como el holding pasivo tienen su lugar según el contexto.

Para los profesionales y los inversores del sector cripto, la polémica en torno al fondo Pantera es una oportunidad para reflexionar: en un mercado cripto que alterna ciclos alcistas y bajistas, evaluar racionalmente y elegir la estrategia de inversión que mejor se adapte a uno mismo es clave para maximizar el crecimiento del patrimonio.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El nuevo problema de Bitcoin: no es el apalancamiento, son los holders a largo plazo que están cobrando

¿Problemas para Bitcoin? Noviembre podría decidir el próximo gran movimiento de BTC

MegaETH anuncia la estrategia de distribución para la venta de tokens

Estrategias de asignación diferentes para los miembros actuales de la comunidad y los inversores a largo plazo.

El informe ADP superó las expectativas, ¿por qué el mercado cayó en vez de subir?