Autor: Ray Dalio

Traducción: Golden Ten Data

El 5 de noviembre, hora local, Ray Dalio, fundador de Bridgewater Associates, publicó en redes sociales. A continuación, sus opiniones:

¿Notaste que la Reserva Federal anunció que detendrá el endurecimiento cuantitativo (QT) y comenzará la flexibilización cuantitativa (QE)?

Aunque esto se describió como una “operación técnica”, de todos modos es una medida expansiva. Este es uno de los indicadores que uso (Dalio) para rastrear el progreso dinámico del “gran ciclo de deuda” que describí en mi último libro, y que requiere un seguimiento cercano. Como dijo el presidente Powell: “...En algún momento, querrá que las reservas comiencen a crecer gradualmente para mantenerse al ritmo del tamaño del sistema bancario y de la economía. Por lo tanto, en algún momento, aumentaremos las reservas...” Cuánto aumentarán, será el punto clave a observar.

Dado que una de las tareas de la Reserva Federal es controlar el “tamaño del sistema bancario” durante las burbujas, necesitaremos observar esto de cerca, al mismo tiempo que vemos la velocidad con la que implementa medidas expansivas a través de recortes de tasas en medio de nuevas burbujas. Más específicamente, si el balance comienza a expandirse significativamente mientras las tasas de interés bajan y el déficit fiscal es grande, entonces, en nuestra opinión, esto es una interacción clásica de política monetaria y fiscal entre la Reserva Federal y el Tesoro, monetizando la deuda gubernamental.

Si esto ocurre mientras la creación de crédito privado y de los mercados de capitales sigue siendo fuerte, las acciones alcanzan nuevos máximos, los diferenciales de crédito están cerca de mínimos, la tasa de desempleo está cerca de mínimos, la inflación está por encima del objetivo y las acciones de inteligencia artificial (AI) están en una burbuja (según mis indicadores de burbuja, realmente lo están), entonces, en mi opinión, esto es como si la Reserva Federal estuviera estimulando una burbuja.

Dado que este gobierno y muchos otros creen que se debe reducir drásticamente las restricciones para poder adoptar un enfoque de “crecimiento a toda costa” en la política monetaria y fiscal, y considerando los inminentes problemas de enormes déficits/deuda/oferta y demanda de bonos, si sospecho que esto no es solo un tema técnico como se afirma, debería ser comprensible.

Aunque entiendo que la Reserva Federal prestará mucha atención a los riesgos del mercado de dinero, lo que significa que tiende a priorizar la estabilidad del mercado sobre la lucha activa contra la inflación, especialmente en el entorno político actual, pero al mismo tiempo, si esto se convertirá en una flexibilización cuantitativa completa y clásica (acompañada de compras netas a gran escala), aún está por verse.

En este momento no debemos ignorar el hecho de que, cuando la oferta de bonos del Tesoro de EE.UU. supera la demanda y la Reserva Federal está “imprimiendo dinero” y comprando bonos, mientras que el Tesoro acorta el plazo de la deuda que vende para compensar la falta de demanda de bonos a largo plazo, estos son todos dinámicas clásicas de la etapa tardía del “gran ciclo de deuda”. Aunque explico en detalle el mecanismo de funcionamiento de todo esto en mi libro “Principios para enfrentar el orden mundial cambiante: ¿Por qué ganan y pierden las naciones?”, quiero señalar aquí la proximidad de este hito clásico en el actual gran ciclo de deuda y repasar brevemente su mecanismo.

Estoy ansioso por enseñar compartiendo mis pensamientos sobre los mecanismos del mercado y mostrando lo que está sucediendo, como enseñar a pescar compartiendo mis ideas y señalando lo que ocurre, dejando el resto a ustedes, porque eso les resulta más valioso y evita que me convierta en su asesor de inversiones, lo cual es mejor para mí. A continuación, el mecanismo que veo en funcionamiento:

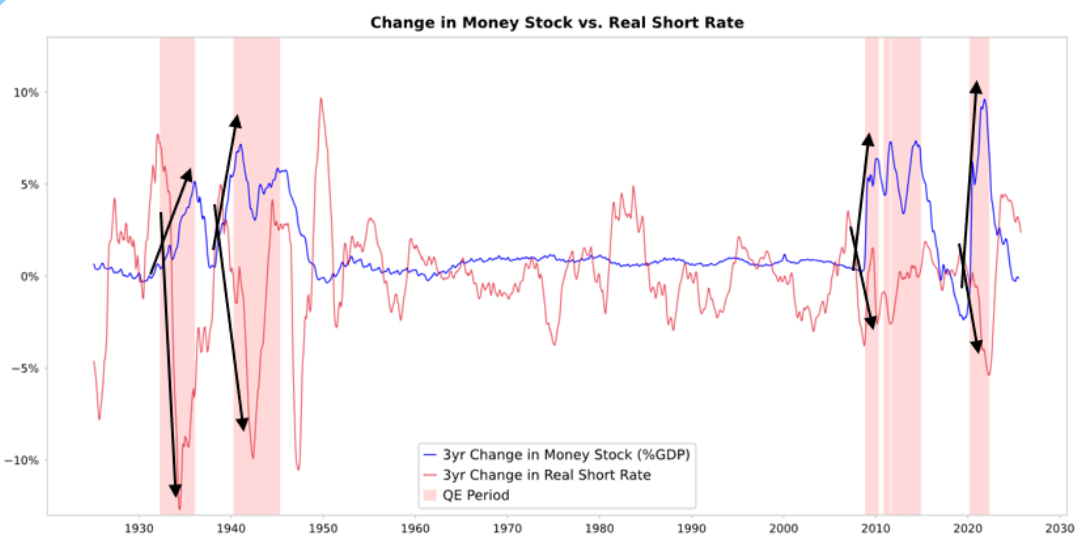

Cuando la Reserva Federal y/o otros bancos centrales compran bonos, crean liquidez y bajan las tasas de interés reales, como se muestra en el gráfico a continuación. Lo que sucede después depende de hacia dónde va esa liquidez.

Cambio en la oferta monetaria frente a tasas de interés reales a corto plazo

Si la liquidez permanece en los activos financieros, eleva los precios de los activos financieros y reduce los rendimientos reales, lo que hace que los múltiplos precio/ganancias se expandan, los diferenciales de riesgo se reduzcan, el oro suba y se genere una “inflación de activos financieros”. Esto beneficia a los poseedores de activos financieros en relación con quienes no los poseen, ampliando así la brecha de riqueza.

Normalmente, parte de esto se filtra a los mercados de bienes, servicios y trabajo, elevando la inflación. En este caso, parece que el grado en que esto ocurre es menor de lo habitual debido a la automatización que reemplaza la mano de obra. Si la inflación que estimula es lo suficientemente alta, puede hacer que las tasas de interés nominales suban para compensar la caída de las tasas reales, lo que perjudicará tanto a bonos como a acciones en términos nominales y reales.

Mecanismo de funcionamiento: la flexibilización cuantitativa se transmite a través de los precios relativos

Como explico en mi libro “Principios para enfrentar el orden mundial cambiante: ¿Por qué ganan y pierden las naciones?”, todos los flujos financieros y movimientos de mercado están impulsados por la atracción relativa y no absoluta, con una explicación más completa de la que puedo ofrecer aquí.

En resumen, todos tienen cierta cantidad de dinero y crédito, y los bancos centrales influyen en ese dinero y crédito a través de sus acciones, y cada uno decide cómo usarlos según la atracción relativa que perciben. Por ejemplo, pueden pedir prestado o prestar, dependiendo de la relación entre el costo del dinero y la tasa de retorno que pueden obtener; deciden dónde invertir principalmente en función del retorno total esperado relativo de las distintas alternativas, donde el retorno total esperado es el rendimiento del activo más el cambio en su precio.

Por ejemplo, el rendimiento del oro es 0%, mientras que el rendimiento nominal de los bonos del Tesoro a 10 años es ahora de alrededor del 4%. Por lo tanto, si esperás que el precio del oro suba menos del 4% anual, preferirás tener bonos; si esperás que suba más del 4%, preferirás oro. Al pensar en el desempeño del oro y los bonos en relación con ese umbral del 4%, naturalmente deberías considerar cuál será la tasa de inflación, ya que estas inversiones deben pagar un rendimiento suficiente para compensar la inflación que reduce nuestro poder adquisitivo.

En igualdad de condiciones, cuanto mayor sea la inflación, más subirá el oro, porque la mayor parte de la inflación se debe a que el valor y el poder adquisitivo de otras monedas caen debido al aumento de la oferta, mientras que la oferta de oro no aumenta mucho. Por eso presto atención a la oferta de dinero y crédito, y por eso observo lo que están haciendo la Reserva Federal y otros bancos centrales.

Más específicamente, durante mucho tiempo, el valor del oro ha estado vinculado a la inflación. Cuanto mayor sea la inflación, menos atractivo será el rendimiento del 4% de los bonos (por ejemplo, una inflación del 5% hace que el oro sea más atractivo y respalda su precio, mientras que los bonos pierden atractivo porque el rendimiento real sería del -1%), por lo que cuanto más dinero y crédito cree el banco central, mayor será mi expectativa de inflación y, en relación con el oro, menos me gustarán los bonos.

En igualdad de condiciones, un aumento de la flexibilización cuantitativa por parte de la Reserva Federal debería reducir las tasas reales y aumentar la liquidez, lo que se manifestará en la compresión de los diferenciales de riesgo, la reducción de los rendimientos reales, la expansión de los múltiplos precio/ganancias, especialmente impulsando la valoración de activos de largo plazo (como tecnología, inteligencia artificial, acciones de crecimiento) y activos de cobertura contra la inflación (como oro y bonos indexados a la inflación). Una vez que reaparezca el riesgo inflacionario, las empresas de activos tangibles (como minería, infraestructura, activos físicos) podrían superar a las tecnológicas puramente de largo plazo.

El efecto retardado es que la flexibilización cuantitativa debería elevar la inflación por encima de lo que sería de otro modo. Si la QE hace que bajen los rendimientos reales pero suban las expectativas de inflación, los múltiplos nominales pueden seguir expandiéndose, pero los retornos reales se verán erosionados.

Es razonable esperar que, como a fines de 1999 o entre 2010 y 2011, se produzca una fuerte ola de liquidez que finalmente se vuelva demasiado riesgosa y deba ser contenida. Durante este auge de liquidez, y antes de que se tomen medidas de endurecimiento suficientes para contener la inflación y pinchar la burbuja, es el momento clásico ideal para vender.

Esta vez es diferente: la Reserva Federal está flexibilizando en una burbuja

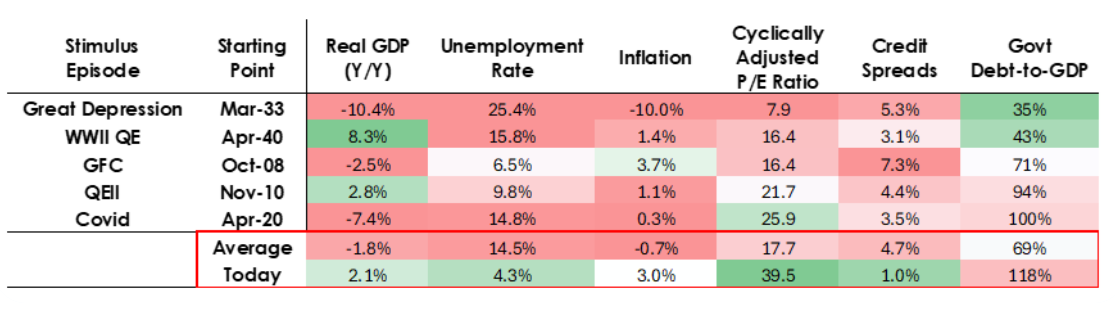

Aunque espero que el mecanismo funcione como describí, las condiciones bajo las cuales ocurre esta QE son muy diferentes a las anteriores, porque esta vez la expansión es un estímulo a una burbuja y no a una recesión. Más específicamente, en el pasado, cuando se implementó la QE, la situación era:

-

Las valoraciones de los activos estaban cayendo y los precios eran bajos o no estaban sobrevalorados.

-

La economía se estaba contrayendo o era muy débil.

-

La inflación era baja o estaba disminuyendo.

-

Había graves problemas de deuda y liquidez, y los diferenciales de crédito eran amplios.

Por lo tanto, la QE pasada fue un “estímulo a la recesión”.

Ahora, la situación es exactamente la opuesta:

-

Las valoraciones de los activos están en máximos y subiendo. Por ejemplo, el rendimiento de ganancias del S&P 500 es del 4,4%, mientras que el rendimiento nominal de los bonos del Tesoro a 10 años es del 4%, y el rendimiento real es de aproximadamente 1,8%, por lo que la prima de riesgo de las acciones es baja, alrededor del 0,3%.

-

La economía es relativamente fuerte (el crecimiento real promedio del último año fue del 2%, y la tasa de desempleo es solo del 4,3%).

-

La inflación está por encima del objetivo, en un nivel relativamente moderado (ligeramente superior al 3%), mientras que la “desglobalización” y los costos de los aranceles están ejerciendo presión alcista sobre los precios.

-

El crédito y la liquidez son abundantes, y los diferenciales de crédito están cerca de mínimos históricos.

Por lo tanto, la QE actual es un “estímulo a la burbuja”.

Datos económicos de EE.UU. en diferentes etapas

Así que, la QE actual ya no es un “estímulo a la recesión”, sino un “estímulo a la burbuja”.

Veamos cómo suelen afectar estos mecanismos a las acciones, bonos y oro.

Debido a que el lado fiscal de la política gubernamental ahora es altamente estimulante (debido a la enorme deuda pendiente existente y los grandes déficits, financiados mediante la emisión masiva de bonos del Tesoro, especialmente a plazos relativamente cortos), la QE efectivamente monetizará la deuda gubernamental, en lugar de simplemente reinyectar liquidez al sistema privado.

Esta es la diferencia de lo que está ocurriendo actualmente, y la forma en que se está dando parece hacerlo más peligroso y más inflacionario. Esto parece una “apuesta” audaz y peligrosa, apostando al crecimiento, especialmente al crecimiento impulsado por la inteligencia artificial, y ese crecimiento se financia a través de políticas fiscales, monetarias y regulatorias extremadamente laxas. Tendremos que monitorear de cerca para responder adecuadamente.