Opinión por: Christos A. Makridis, profesor asociado de investigación en la Arizona State University y fellow visitante en la Heritage Foundation

Las stablecoins recibieron un verdadero impulso cuando el presidente de Estados Unidos, Donald Trump, firmó la GENIUS Act a principios de este año — y ahora los bancos europeos están intentando sumarse a la tendencia emitiendo sus propias stablecoins.

Su envidia por la supremacía del dólar estadounidense, un pilar de larga data de la fortaleza económica americana, es comprensible. Tras la GENIUS Act, las stablecoins respaldadas por dólares y emitidas de forma privada están ganando popularidad rápidamente, presentando una oportunidad estratégica para Estados Unidos.

Al crear un entorno que facilite las stablecoins y operando bajo el paraguas de la infraestructura bancaria estadounidense, Estados Unidos puede reforzar la dominancia global del dólar mientras democratiza el acceso a las finanzas en el extranjero, especialmente en países en desarrollo.

Estos “dólares digitales” tienen numerosos beneficios. Pueden reducir comisiones, acortar los ciclos de liquidación, contrarrestar la inflación local y ampliar el acceso al comercio y las finanzas para pequeñas empresas que tienen dificultades con la banca corresponsal.

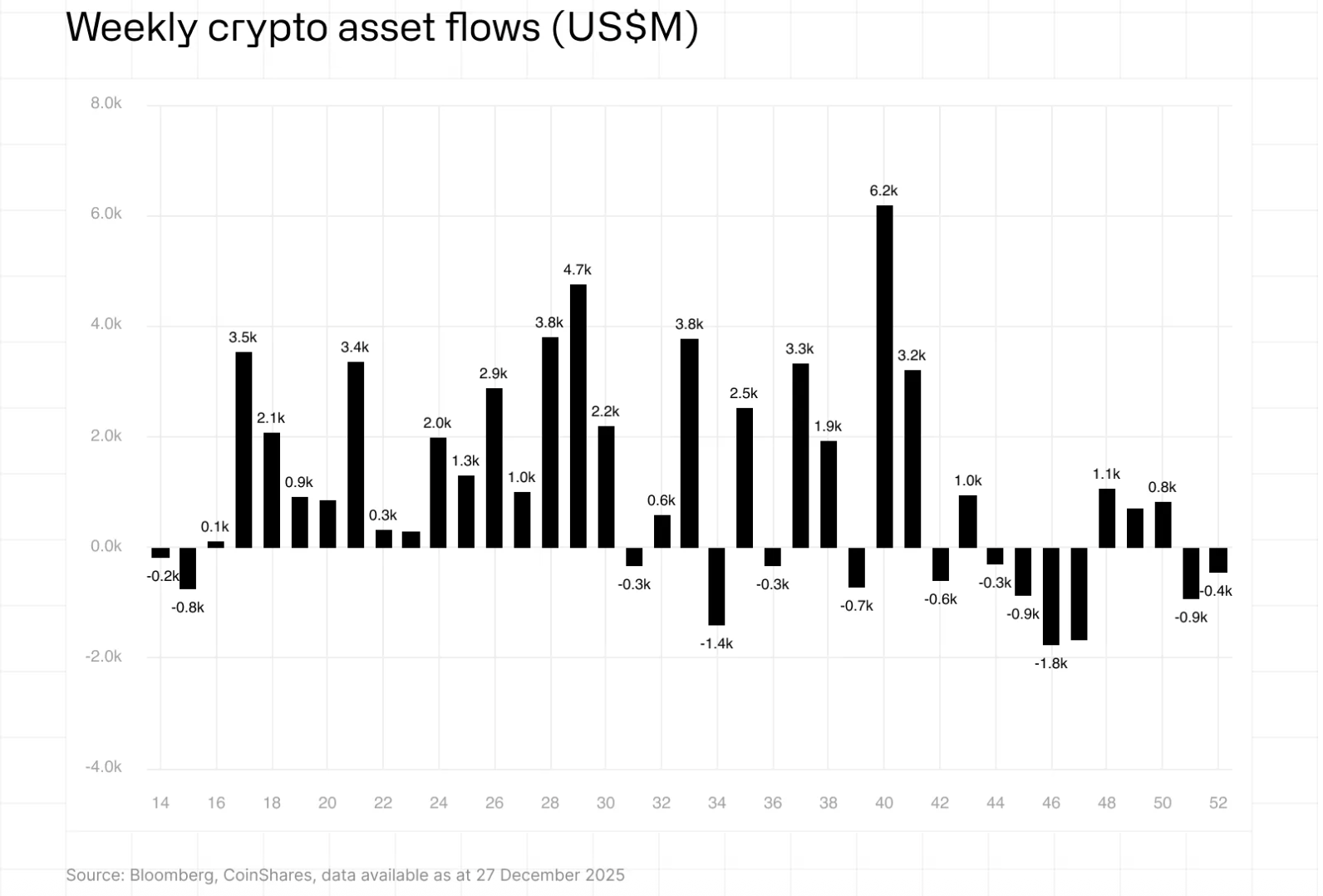

El auge de las stablecoins

Las stablecoins han experimentado un aumento en su capitalización de mercado, con transacciones que superan los 265 mil millones de dólares. Casi todo ese valor está respaldado por dólares. Activos seguros respaldan cada stablecoin de dólar, por lo que los emisores de stablecoins deben mantener grandes reservas de dólares estadounidenses y bonos del Tesoro. La demanda de reservas de stablecoins traslada la propiedad de bonos del Tesoro desde depósitos bancarios y fondos del mercado monetario hacia los emisores; los efectos secundarios más amplios surgirían si esta infraestructura facilita más comercio.

El gobernador de la Reserva Federal, Christopher Waller, señaló que si los reguladores “permiten que esto avance, solo fortalecerá al dólar como moneda de reserva”, ya que un mayor uso de stablecoins significa una mayor demanda de dólares y deuda estadounidense. El secretario Scott Bessent ha sido aún más directo: “Vamos a mantener al [dólar] estadounidense como la moneda de reserva dominante en el mundo, y usaremos stablecoins para lograrlo.”

Stablecoins y el mundo en desarrollo

Para los países en desarrollo, integrarse con el dólar a través de stablecoins puede desbloquear la tan necesaria actividad económica. Muchas de estas naciones sufren de monedas volátiles, alta inflación y sistemas bancarios irregulares. Sus ciudadanos a menudo buscan refugio en dólares — un fenómeno que los economistas llaman “dolarización” — pero hasta ahora, eso significaba efectivo físico o costosas transferencias bancarias.

Las stablecoins cambian las reglas del juego al hacer que los dólares sean accesibles para cualquiera con un teléfono móvil. En lugar de esperar en un banco y pagar altas comisiones de cambio, un agricultor o comerciante puede tener instantáneamente dólares digitales en una billetera de smartphone. Las stablecoins están haciendo que el activo más demandado del mundo – el dólar estadounidense – esté disponible a demanda, globalmente.

Esto tiene profundas implicancias para la inclusión financiera. Aproximadamente 1.4 mil millones de adultos en todo el mundo siguen sin acceso a servicios bancarios, con una proporción sustancial residiendo en África y Asia. Las stablecoins permiten a los usuarios ahorrar en una moneda estable y transaccionar globalmente sin una cuenta bancaria, evitando así barreras tradicionales como verificaciones de identidad y acceso a sucursales.

Inclusión financiera a través de stablecoins

En África Subsahariana, por ejemplo, las stablecoins de dólar se han convertido en una herramienta vital para pagos, ahorros y comercio en medio de la inestabilidad monetaria. Más del 40% del volumen total de transacciones de criptomonedas en África ahora es en stablecoins. Los usuarios incluso están dispuestos a pagar un sobreprecio por stablecoins; empresas e individuos en mercados emergentes a veces pagan un 5% o más sobre el valor nominal solo para obtener dólares digitales, lo que demuestra su desesperada necesidad de un resguardo de valor confiable.

Crucialmente, las stablecoins también facilitan el comercio. Consideremos el ejemplo de las remesas — el sustento de muchas economías en desarrollo. Los africanos en el extranjero enviaron 54 mil millones de dólares en remesas en 2023, pero los canales tradicionales cobran a los remitentes un promedio de casi el 8% en comisiones. Las stablecoins pueden reducir drásticamente estos costos.

En un piloto en Kenia, el uso de stablecoins para micropagos transfronterizos redujo las comisiones del 28,8% a solo el 2%, permitiendo que los trabajadores independientes conserven más de sus ingresos. Consultoras globales estiman que se podrían ahorrar más de 12 mil millones de dólares al año en comisiones de remesas si las stablecoins reemplazaran las transferencias bancarias — dinero que va directamente a los hogares y el consumo local.

Donde los bancos locales perciben demasiado riesgo o muy poca ganancia para prestar, la financiación basada en stablecoins y las finanzas descentralizadas pueden ayudar a cubrir la brecha crediticia, desempeñando un papel vital en el fomento del emprendimiento y el crecimiento de las pequeñas y medianas empresas africanas.

Las stablecoins y sus superpoderes

Una adopción más amplia de stablecoins en países en desarrollo también podría contrarrestar la influencia de actores como China, que ha pasado años extendiendo préstamos a naciones más pobres bajo condiciones onerosas. Como parte de la Iniciativa de la Franja y la Ruta, los préstamos internacionales de Beijing han dejado a decenas de países endeudados y luchando por pagar. En casos extremos, los países en default han tenido que ceder activos estratégicos, como puertos y plantas de energía, al control chino.

Esta “diplomacia de trampa de deuda” prospera cuando las naciones carecen de opciones de financiamiento alternativas.

Al adoptar stablecoins de dólar y las finanzas digitales en general, los países en desarrollo pueden recaudar capital de nuevas formas y liberarse de estos acuerdos depredadores.

Otro camino prometedor es la tokenización de la deuda soberana. En lugar de depender exclusivamente de grandes acreedores extranjeros, los gobiernos pueden emitir bonos en denominaciones más pequeñas en plataformas blockchain, facilitando la participación de ciudadanos locales e inversores de la diáspora.

Relacionado: Visa comenzará a admitir stablecoins en cuatro blockchains

Gobiernos desde Kenia hasta Brasil ya están explorando bonos y letras del Tesoro tokenizados que pueden comprarse y negociarse a través de billeteras digitales. Esta recaudación descentralizada podría ayudar a los países a refinanciar o recomprar préstamos extranjeros costosos — financiando colectivamente su salida de la sombra de China. Cada dólar recaudado de un bono de la diáspora o un inversor global de cripto es un dólar que no tiene que ser prestado a Beijing bajo condiciones difíciles.

Las CBDC en la esquina

Los bancos centrales también han detectado estas oportunidades. Docenas de bancos centrales están desarrollando monedas digitales de banco central (CBDC) como alternativas estatales a las stablecoins privadas. Los defensores argumentan que una moneda digital emitida por el gobierno puede aumentar la inclusión financiera y modernizar los pagos, pero la evidencia inicial es poco alentadora.

La eNaira de Nigeria, una de las primeras CBDC minoristas, fracasó — el 98% de los nigerianos que abrieron billeteras eNaira dejaron de usarlas a finales de 2023. Mientras tanto, los nigerianos siguen recurriendo a stablecoins respaldadas por dólares como cobertura ante la caída de la naira. Esta historia se repite en otros lugares: el entusiasmo por las CBDC suele venir desde arriba, mientras que las stablecoins ganan adopción desde abajo al satisfacer necesidades reales de los usuarios. Incluso China ha tenido un éxito limitado para que otros países la utilicen, especialmente cuando las stablecoins de dólar ya llevan una considerable ventaja a nivel global.

La investigación académica sugiere que cuando los banqueros centrales promueven planes de CBDC, la actividad de stablecoins disminuye — evidencia de que la mera retórica puede desviar el impulso del sector privado. Eso puede agradar a los funcionarios que temen la competencia, pero puede privar a los consumidores de mejores servicios.

Además, la investigación compara países que han adoptado CBDC con aquellos que no lo han hecho, tanto antes como después de la adopción, y encuentra que no hay efectos en los resultados macroeconómicos, como el PIB per cápita o la inflación, y efectos adversos en el bienestar financiero. En resumen, las CBDC aún no han logrado mejoras revolucionarias en el acceso o la eficiencia financiera, mientras que las stablecoins ya lo están haciendo.

Alentar a los países en desarrollo a usar stablecoins respaldadas por dólares es una propuesta en la que todos ganan, funcionando de manera similar al dólar impreso tras la supremacía del oro. Para Estados Unidos, significa expandir la influencia del dólar — reforzando su estatus de moneda de reserva en la era digital y contrarrestando a rivales que buscan promover esferas alternativas de control monetario.

Para las naciones en desarrollo, significa mayor acceso a una moneda estable, nuevas vías para la inversión, menores costos de transacción y salidas ante acreedores autoritarios. En un panorama geoeconómico cada vez más tenso, los dólares digitales podrían convertirse en una pieza clave de un sistema financiero global más democrático y resiliente.

Estados Unidos está aprovechando esta oportunidad: al liderar las stablecoins de dólar y las redes financieras abiertas en las que operan, América puede ayudar a desbloquear el crecimiento en economías emergentes mientras refuerza su propio poder económico.

En la competencia por los corazones, las mentes y los bolsillos en todo el mundo, un poco de moneda estable puede llegar muy lejos.

Opinión por: Christos A. Makridis, profesor asociado de investigación en la Arizona State University y fellow visitante en la Heritage Foundation.