El creciente coste de la estrategia de Microstrategy de “no vender nunca” Bitcoin

MicroStrategy ha reforzado de nuevo su tesorería de bitcoins y ha obtenido capital fresco, pero el coste de esta estrategia está subiendo bruscamente.

La empresa de tesorería de Bitcoin posee ahora aproximadamente 641.000 bitcoins, unos 70.900 millones de dólares a precios recientes, y subraya que no venderá estos activos.

En su lugar, MicroStrategy financia nuevas compras de bitcoins emitiendo acciones propias y preferentes de alto rendimiento (STRK, STRF, STRD, STRC, STRE) a través de OPV y programas en el mercado.

Al mismo tiempo, los inversores están valorando las acciones de MSTR con una modesta prima respecto al bitcoin subyacente.

Las acciones cotizan a aproximadamente 1,07× el valor en bitcoins declarado por MicroStrategy (aproximadamente una prima del 7%) y en torno a 1,3× sobre una base empresarial.

Las recientes revelaciones de la empresa dejan claro que la ampliación del balance de bitcoin está impulsando tanto unos beneficios llamativos como unas obligaciones crecientes .

Tenencias de Bitcoin y rendimiento del Tesoro

A finales de octubre de 2025, las tenencias de bitcoins de MicroStrategy ascendían a 640.808 monedas adquiridas por 47.400 millones de dólares.

La empresa tiene como objetivo un alto “rendimiento de Bitcoin” (bitcoins acumulativos por acción) y ha logrado un rendimiento de BTC del 26,0% en lo que va de año, con el objetivo de alcanzar aproximadamente el 30% a finales de año.

La mayor parte de las ganancias de 2025 no se han realizado. Entre el 1 de enero y el 24 de octubre, MicroStrategy registró unos ingresos de explotación de unos 12.000 millones de dólares, procedentes en su totalidad del aumento de las valoraciones del bitcoin, mientras que sus ingresos por software tradicional en los nueve primeros meses fueron sólo de unos 354 millones de dólares.

En otras palabras, casi todo el beneficio de MicroStrategy en 2025 ha procedido de las ganancias de papel del bitcoin. Esta fuerte dependencia de la revalorización del bitcoin ha impulsado los ingresos de explotación.

Por ejemplo, los ingresos de explotación del 2T fueron de unos 14.000 millones de dólares y los del 3T sumaron unos 3.900 millones de dólares, aunque las ventas de software heredado siguieron siendo modestas, unos 128,7 millones de dólares en el 3T, con unos ingresos totales durante nueve meses inferiores a 355 millones de dólares.

Aumento de la deuda, dividendos y costes de financiación

La decisión de MicroStrategy de no vender bitcoin significa que debe hacer frente a unas obligaciones de deuda y dividendos cada vez mayores. A 24 de octubre de 2025, la carga anualizada de la empresa por intereses de la deuda y dividendos preferentes era de unos 689 millones de dólares.

Esta cifra incluye unos 35 millones de dólares de intereses sobre bonos convertibles y unos 654 millones de dólares de dividendos acumulativos sobre acciones preferentes emitidas.

La obligación total aumenta cada mes a medida que salen al mercado más acciones preferentes. Según las estimaciones de la empresa, estos costes de servicio ascenderán a “miles de millones de dólares” en los próximos años.

En efecto, cada nueva emisión de acciones que financia la compra de bitcoins también aumenta la factura anual de dividendos.

La dirección señala que la ampliación de la compra de bitcoins mediante acciones preferentes y ofertas en el mercado añade ahora “decenas, si no cientos de millones” más en obligaciones de dividendos.

Estrategia de emisión de acciones y captación de capital de MicroStrategy

La plataforma de mercados de capitales de MicroStrategy ha estado muy activa en 2025. Su director general, Phong Le, informó de la recaudación de unos 20.000 millones de dólares en lo que va de año a través de ofertas de acciones.

Por ejemplo, en el segundo trimestre la empresa emitió más de 10.000 millones de dólares en nuevos valores mediante programas de acciones ordinarias en el mercado y OPV de acciones preferentes.

Las nuevas emisiones incluyen una preferente de strike del 8,0% (STRK), una preferente de strife del 10,0% (STRF) y la preferente “Stride” del 10,0% (STRD), además de la OPV de julio de 2025 de la preferente “Stretch” con cupón del 10% (STRC).

Estos valores suelen comercializarse como productos similares a créditos de mayor rendimiento. Los ingresos netos de cada emisión se han utilizado en gran medida para comprar más bitcoin para el Tesoro.

MicroStrategy ha declarado que continuará con este enfoque de obtención de capital en lugar de vender parte de su bitcoin.

En sus recientes llamadas de resultados, la dirección reafirmó su intención de financiar la acumulación de bitcoins casi totalmente mediante ofertas de acciones y preferentes en el marco de programas aprobados en el mercado.

¿Puede el modelo de tesorería de Michael Saylor sobrevivir a la creciente demanda de efectivo?

El resultado de la estrategia del bitcoin es una divergencia dramática entre las ganancias del balance y la realidad de la cuenta de resultados.

MicroStrategy registró unos ingresos de explotación de unos 14.000 millones de dólares en el segundo trimestre de 2025 y de 3.900 millones de dólares en el tercero, impulsados por la contabilidad a valor razonable de sus 640.808 bitcoins.

En cambio, su negocio principal de software sigue siendo una pequeña parte de la historia. Los ingresos por software en nueve meses fueron de sólo 354 millones de dólares, con un modesto aumento interanual.

Mientras tanto, el coste de mantener el tesoro de bitcoins es elevado: los intereses y dividendos anuales son de aproximadamente 689 millones de dólares y subiendo.

Como señaló el director general Phong Le, la garantía “transparente y escalable” de bitcoin de MicroStrategy permite su modelo de crédito digital, pero también crea una volatilidad y un coste desmesurados.

Cada 1 $ adicional de acciones preferentes emitidas para comprar bitcoin aumenta el gasto futuro en dividendos.

Hasta ahora, los inversores han dado a las acciones de MicroStrategy un modesto impulso de valoración. Las acciones ordinarias cotizan con una prima aproximada del 7% respecto al valor de su bitcoin por acción.

Sobre la base del valor de la empresa -incluidas la deuda y las acciones preferentes- la valoración de las acciones se acerca más a ~1,3× el valor subyacente del bitcoin.

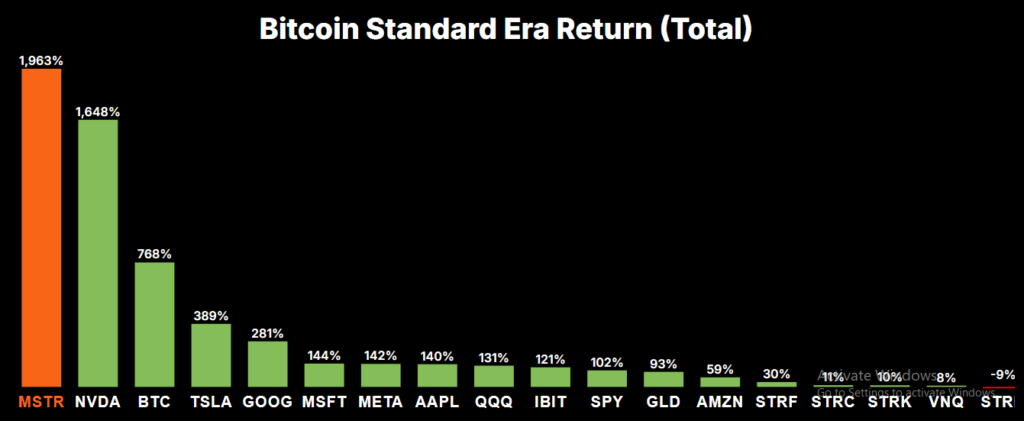

Rendimiento de las Acciones MSTR Vs. Otros Activos: Estrategia

Rendimiento de las Acciones MSTR Vs. Otros Activos: Estrategia

Esta prima refleja la confianza en que la empresa puede aprovechar sus grandes tenencias de bitcoins para emitir nuevos y atractivos títulos de crédito.

Sin embargo, los accionistas corren el riesgo de un creciente drenaje de efectivo. Con unos costes de dividendos e intereses que ya se acercan a los 700 millones de dólares anuales y unas previsiones que apuntan a “miles de millones” de dólares a medida que crezca la base de activos, la estrategia de MicroStrategy impone crecientes obligaciones financieras en su balance.

En resumen, el compromiso de la empresa de “no vender nunca” bitcoin ha creado una de las narrativas corporativas más alcistas en cripto, pero también una de las cargas financieras más pesadas en el parqué.

Disclaimer

The contents of this page are intended for general informational purposes and do not constitute financial, investment, or any other form of advice. Investing in or trading crypto assets carries the risk of financial loss. The forecasted data (also called “price prediction”) on this page are subject to change without notice and are not guaranteed to be accurate.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Lido presenta stRATEGY Vault, una oferta de productos seleccionados. DeFi Exposición centrada en el estetoscopio

En Resumen Lido ha lanzado stRATEGY Vault, que permite a los usuarios obtener diversificación. DeFi Exposición centrada en stETH con gestión simplificada, recompensas mejoradas y acumulación de puntos Mellow.

Virtuals lanza Agentic Fund Of Funds, optimizando la eficiencia del capital con agentes de IA.

En Resumen Virtuals Protocol, en colaboración con Zyfai y BasisOS, ha lanzado el Agentic Fund of Funds para mejorar la eficiencia del capital a través de agentes de IA autónomos.

SoftBank y OpenAI SB OAI Japan anuncia la creación de una empresa conjunta para impulsar la innovación en IA en las empresas japonesas.

En Resumen SoftBank Group y OpenAI Presentó una nueva empresa conjunta llamada SB OAI Japan, que lanzará “Crystal Intelligence”, una solución de IA empresarial para Japón, en 2026.

Bitcoin apunta a $170.000, según proyecciones de JPMorgan