Perspectiva macroeconómica: la "niebla de guerra" de Powell y los "Juegos del Hambre" financieros

El nuevo régimen de políticas presenta tres características: visibilidad limitada, confianza frágil y distorsiones impulsadas por la liquidez.

Título original del artículo: "Conduciendo en la niebla" y los Juegos del Hambre financieros

Autor original del artículo: arndxt, Analista Cripto

Traducción del artículo original: Doraemon, Odaily

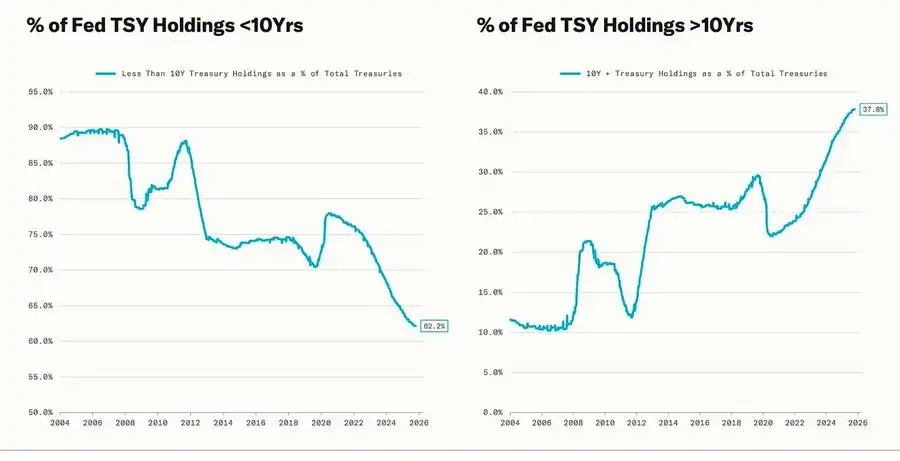

Una corrección significativa coincide con el ciclo de Expansión Cuantitativa (QE, por sus siglas en inglés), cuando la Reserva Federal extiende intencionalmente la fecha de vencimiento de sus activos para reducir los rendimientos a largo plazo (esta operación se conoce como "Operation Twist" y QE2/QE3).

La metáfora de Powell de "Conduciendo en la niebla" ya no se limita a la propia Reserva Federal, sino que se ha convertido en un reflejo de la economía global actual. Ya sean responsables de políticas, empresas o inversores, todos avanzan a tientas en un entorno con falta de visibilidad clara, confiando únicamente en reflejos de liquidez y mecanismos de incentivos a corto plazo.

El nuevo régimen de políticas exhibe tres características: visibilidad limitada, confianza frágil y distorsión impulsada por la liquidez.

El "recorte de tasas agresivo" de la Fed

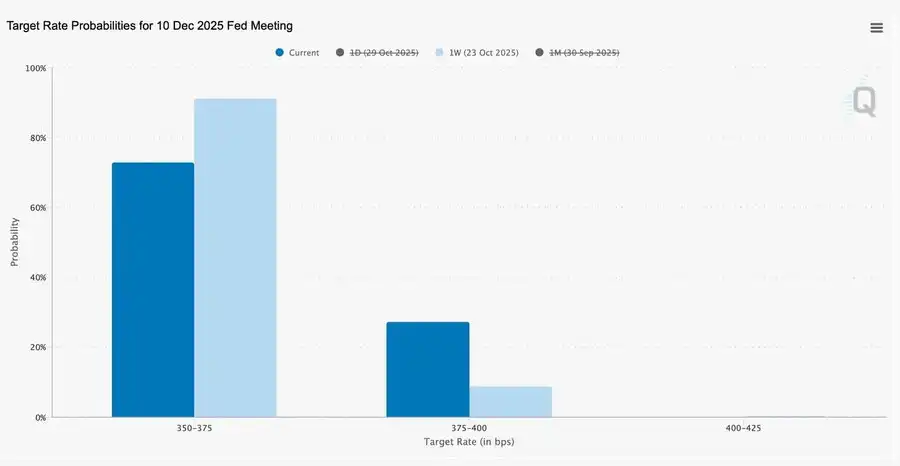

Este recorte de tasas de 25 puntos básicos, de estilo "gestión de riesgos", ha llevado el rango de tasas a 3,75%–4,00%, siendo más una "reserva de opciones" que una relajación.

Dada la existencia de dos visiones completamente opuestas, Powell envió una señal clara al mercado: "Reducir la velocidad—la visibilidad ha desaparecido."

Debido al apagón de datos causado por el cierre del gobierno, la Fed estaba casi "volando a ciegas". La insinuación de Powell a los operadores fue muy clara: Aún es incierto si la tasa podrá anunciarse en diciembre. Las expectativas de recorte de tasas retroceden rápidamente, la curva de tasas a corto plazo se aplana y el mercado está asimilando el cambio de "impulsado por datos" a una cautela de "falta de datos".

2025: Los "Juegos del Hambre" de la liquidez

Las reiteradas medidas de intervención del banco central han institucionalizado el comportamiento especulativo. Ahora, lo que determina el rendimiento de los activos no es la productividad sino la propia liquidez: esta estructura ha llevado a una expansión continua de las valoraciones mientras el crédito en la economía real se debilita.

La discusión se extiende aún más hacia una mirada sobria al sistema financiero actual: concentración pasiva, reflexividad algorítmica, frenesí de opciones minoristas—

· El capital pasivo y las estrategias cuantitativas dominan la liquidez, con la volatilidad determinada por las posiciones y no por los fundamentos.

· El frenesí de compra de opciones call minoristas y el Gamma squeeze en el "sector Meme" crean un impulso sintético de precios, mientras que los fondos institucionales se concentran en los líderes de mercado cada vez más reducidos.

· El autor se refiere a este fenómeno como los "Juegos del Hambre financieros": un sistema moldeado por la desigualdad estructural y la reflexividad de las políticas, que obliga a los pequeños inversores a una supervivencia especulativa.

Perspectivas para 2026: El auge y los riesgos del gasto de capital

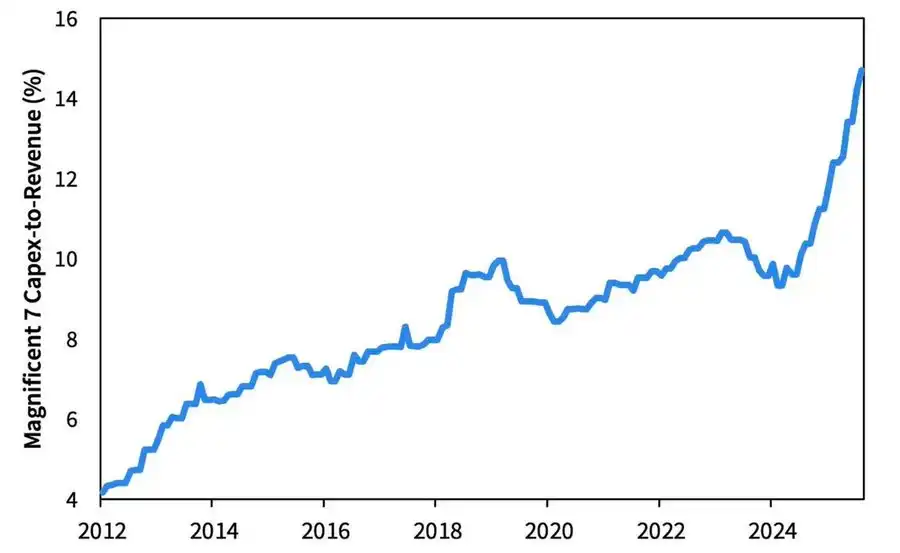

La ola de inversiones en IA está llevando a las "Big Tech" a una fase de industrialización post-ciclo—actualmente impulsada por la liquidez, pero enfrentando riesgos sensibles al apalancamiento en el futuro.

Las ganancias corporativas siguen siendo sólidas, pero la lógica subyacente está cambiando: la antigua "máquina de efectivo ligera en activos" está pasando a ser un actor de infraestructura de capital pesado.

· La expansión de la IA y los centros de datos, inicialmente dependiente del flujo de caja, ahora recurre a financiamiento de deuda en niveles récord—como la emisión de bonos de Meta por 250 mil millones de dólares, sobresuscrita.

· Este cambio implica presión sobre los márgenes, aumento de la depreciación, mayores riesgos de refinanciación—preparando el terreno para el giro del próximo ciclo crediticio.

Comentario estructural: Confianza, distribución y bucle de políticas

Desde el tono cauteloso de Powell hasta las reflexiones finales, un tema claro recorre todo el texto:

Centralización del poder y erosión de la confianza.

Cada rescate de políticas casi siempre ha fortalecido a los mayores participantes del mercado, concentrando aún más la riqueza y debilitando continuamente la integridad del mercado. Las acciones coordinadas de la Reserva Federal y el Tesoro—desde el endurecimiento cuantitativo (QT) hasta las compras de bonos del Tesoro a corto plazo (Bill)—han exacerbado esta tendencia:

Abundancia de liquidez en la cima de la pirámide, mientras que los hogares comunes luchan por sobrevivir con salarios estancados y deudas crecientes.

El riesgo macro más central hoy ya no es la inflación, sino la fatiga institucional. Mientras que el mercado parece prosperar en la superficie, la confianza en la "justicia y transparencia" se está erosionando—esta es la verdadera vulnerabilidad sistémica de la década de 2020.

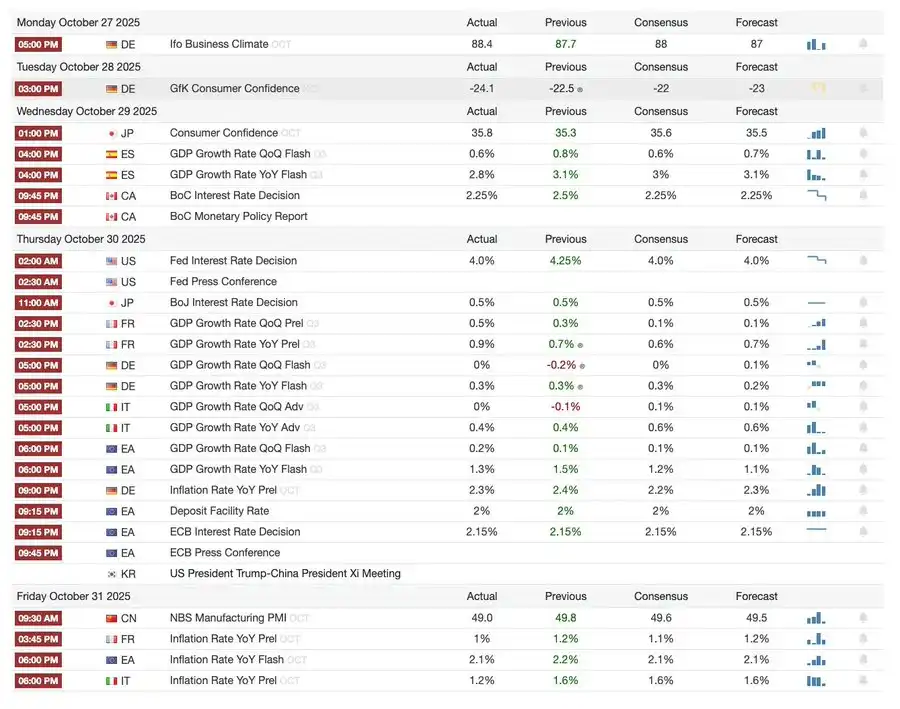

Perspectivas macro | Actualización del 2 de noviembre de 2025

Esta edición cubre lo siguiente:

· Eventos macro de la semana

· Heatmap de Bitcoin

· Panorama de mercado

· Indicadores económicos clave

Eventos macro de la semana

Semana pasada

Próxima semana

Heatmap de Bitcoin

Eventos de mercado y actualizaciones institucionales

· Mt. Gox extiende el plazo de reembolso hasta 2026, con aproximadamente 4 mil millones de dólares en Bitcoin aún congelados.

· Bitwise Solana ETF logra un récord de 3.389 mil millones de dólares en activos bajo gestión en su primera semana, a pesar de que la aprobación de la SEC aún está pendiente.

· ConsenSys planea una IPO en 2026, con JPMorgan y Goldman Sachs como suscriptores, apuntando a una valoración de 7 mil millones de dólares.

· Trump Media Group lanza Truth Predict—el primer mercado de predicción en colaboración con una plataforma de redes sociales y Crypto.com.

Actualizaciones de infraestructura financiera y de pagos

· Mastercard adquiere la startup de infraestructura cripto Zerohash por hasta 2 mil millones de dólares.

· Western Union planea lanzar la stablecoin USDPT en Solana en 2026 y ha registrado la marca WUUSD.

· Citibank se asocia con Coinbase para lanzar una red de pagos con stablecoins de grado institucional 24/7.

· Circle lanza la Arc Testnet, atrayendo a más de 100 instituciones, incluyendo BlackRock y Visa.

Expansión de ecosistemas y plataformas

· MetaMask introduce cuentas multichain, soportando EVM, Solana y próximamente integración con Bitcoin.

Desarrollos globales y regionales

· Kirguistán lanza una stablecoin colateralizada con BNB; mientras tanto, Trump indulta a CZ, allanando el camino para el regreso de Binance al mercado estadounidense.

· Estados Unidos registra una entrada de 199,2 millones de dólares en un ETF spot de SOL (excluyendo capital semilla).

· Japón introduce una stablecoin yen totalmente conforme, JPYC, con el objetivo de alcanzar una circulación de 65–70 mil millones de dólares para 2028.

· Ant Group registra la marca "ANTCOIN" y vuelve silenciosamente a la carrera de stablecoins en Hong Kong.

· Caídas en los servicios en la nube de AWS y Microsoft causan turbulencias en el mercado, con declaraciones contradictorias de ambas partes.

· La blockchain Kinexys de JPMorgan facilita la primera transacción de tokenización de fondos de capital privado, impulsando la adopción institucional.

· Tether se convierte en uno de los principales tenedores de bonos del Tesoro de EE.UU., con tenencias que alcanzan los 135 mil millones de dólares y rendimientos anualizados superiores a 10 mil millones de dólares.

· Metaplanet inicia un programa de recompra de acciones para abordar la disminución de activos netos.

· El comercio de activos de privacidad se calienta, con el precio de ZEC superando su máximo de 2021 pero quedando rezagado frente a DASH en ganancias semanales.

· Sharplink despliega 200 millones de dólares en ETH en Linea para obtener rendimientos DeFi.

· A medida que las apuestas deportivas ganan popularidad, Polymarket planea lanzar oficialmente su producto en EE.UU. a finales de noviembre.

· Securitize anunció que saldrá a bolsa mediante una fusión SPAC de 1,25 mil millones de dólares.

· Visa añadió soporte para cuatro stablecoins y cuatro blockchains para pagos.

· 21Shares presentó una solicitud para un Hyperliquid ETF, con más fondos cripto ingresando al mercado.

· KRWQ se convirtió en la primera stablecoin de won coreano emitida en la cadena Base.

Panorama de mercado

La economía global está pasando del riesgo de inflación al riesgo de confianza—la estabilidad futura dependerá de la claridad de las políticas más que de la liquidez.

La política monetaria global está entrando en una fase de baja visibilidad. En EE.UU., el FOMC recortó tasas en 25 puntos básicos a 3,75%–4,00%, revelando crecientes divisiones internas. Powell insinuó que futuros alivios adicionales "no están garantizados". Los cierres de gobierno en curso impiden que los responsables de políticas accedan a datos clave, exacerbando los riesgos de errores de juicio. La confianza del consumidor debilitada y un mercado inmobiliario en desaceleración indican que el sentimiento del mercado, más que las medidas de estímulo, está definiendo el camino hacia un "aterrizaje suave" económico.

En los países del G10: el Banco de Canadá completó su último recorte de tasas, el Banco Central Europeo mantuvo las tasas en 2,00% y el Banco de Japón hizo una pausa cautelosa. El desafío común para todos es cómo frenar el crecimiento económico en medio de una inflación persistente en el sector servicios. Mientras tanto, el PMI de China volvió a territorio de contracción, mostrando una recuperación débil, demanda privada lenta y fatiga de políticas.

Además de los riesgos políticos, el cierre del gobierno de EE.UU. amenaza el funcionamiento normal de los programas de bienestar y puede retrasar la publicación de datos clave, debilitando la confianza en la gestión fiscal. El mercado de bonos ha comenzado a asimilar expectativas de caída de rendimientos y desaceleración del crecimiento económico, pero el verdadero riesgo radica en la ruptura de los mecanismos de retroalimentación institucional—donde los retrasos en los datos, la vacilación política y la disminución de la confianza pública se entrelazan, llevando finalmente a una crisis.

Indicadores económicos clave

Inflación en EE.UU.: Rebote moderado, camino más claro

El rebote inflacionario es principalmente impulsado por la oferta y no por la demanda. Las presiones centrales permanecen bajo control y el debilitamiento del empleo le da a la Fed margen para seguir recortando tasas sin provocar un repunte inflacionario.

· Inflación de septiembre: 3,0% interanual, 0,3% mensual, la más rápida desde enero de este año pero aún por debajo de las expectativas, reforzando la narrativa de "aterrizaje suave".

· El IPC subyacente, excluyendo alimentos y energía, subió un 3,0% interanual y un 0,2% mensual, indicando estabilidad de precios en el núcleo.

· Los precios de los alimentos aumentaron un 2,7%, con los precios de la carne subiendo un 8,5%, impactados por la escasez de mano de obra agrícola debido a restricciones migratorias.

· Aumento significativo en los costos de servicios públicos: la electricidad subió un 5,1%, el gas natural un 11,7%, impulsados principalmente por el consumo energético de los centros de datos de IA—un nuevo motor inflacionario.

· La inflación del sector servicios cayó al 3,6%, el nivel más bajo desde 2021, indicando un mercado laboral enfriándose que alivia las presiones salariales.

· La respuesta del mercado fue positiva: suba de acciones, futuros de tasas de interés fortaleciendo expectativas de recorte y rendimientos de bonos estables en general.

Demografía de EE.UU.: Punto de inflexión crítico

La migración neta se ha vuelto negativa, planteando desafíos al crecimiento económico, la oferta laboral y la capacidad de innovación.

EE.UU. podría ver su primera disminución poblacional en un siglo. Si bien la tasa de natalidad aún supera la de mortalidad, la migración neta negativa compensa el aumento proyectado de 3 millones de personas para 2024. EE.UU. enfrenta una reversión demográfica no impulsada por la caída de la natalidad, sino por una fuerte caída en la inmigración debido a políticas. Los impactos a corto plazo incluyen escasez de mano de obra y aumento de salarios, mientras que los riesgos a largo plazo se centran en la presión fiscal y la desaceleración de la innovación. A menos que esta tendencia se revierta, EE.UU. podría seguir el camino de Japón hacia el envejecimiento—desaceleración del crecimiento económico, aumento de costos y desafíos estructurales de productividad.

Según proyecciones de AEI, la migración neta en 2025 es de -525.000 personas, el primer valor negativo en la historia moderna.

· Datos del Pew Research Center muestran una disminución de 1,5 millones de población nacida en el extranjero en la primera mitad de 2025, principalmente por deportaciones y salidas voluntarias.

· Estancamiento en el crecimiento de la fuerza laboral, con industrias como agricultura, construcción y salud enfrentando importantes escaseces y presiones salariales.

· El 28% de los jóvenes estadounidenses son inmigrantes o hijos de inmigrantes; si la inmigración se redujera a cero, la población menor de 18 años podría disminuir un 14% para 2035, agravando las cargas de pensiones y salud.

· El 27% de los médicos y el 22% de los asistentes de enfermería son inmigrantes; si la oferta disminuye, la industria de la salud podría acelerar la automatización y robotización.

· Riesgo de innovación: los inmigrantes han contribuido con el 38% de los Premios Nobel y alrededor del 50% de las startups valoradas en mil millones de dólares; si la tendencia se revierte, el motor de innovación de EE.UU. sufrirá.

Recuperación de exportaciones de Japón: Resiliencia ante la incertidumbre arancelaria

A pesar del lastre de los aranceles estadounidenses, las exportaciones de Japón han experimentado un repunte. Las exportaciones en septiembre crecieron un 4,2% interanual, marcando el primer crecimiento positivo desde abril, impulsado principalmente por la renovada demanda de Asia y Europa.

Tras meses de contracción, las exportaciones de Japón han vuelto a crecer, con un aumento interanual del 4,2% en septiembre, el mayor desde marzo. Este repunte subraya que, a pesar de las nuevas tensiones comerciales con EE.UU., la demanda regional sigue siendo robusta y las cadenas de suministro se han ajustado en consecuencia.

El desempeño comercial de Japón indica que, a pesar de los aranceles estadounidenses sobre automóviles (una categoría clave de exportación), la demanda externa de Asia y Europa ha comenzado a estabilizarse. El aumento de las importaciones, por otro lado, sugiere una modesta recuperación interna impulsada por un yen más débil y ciclos de reposición de inventarios.

Perspectivas:

· Se espera que la recuperación de las exportaciones se acelere gradualmente con la normalización de las cadenas de suministro internas de Asia y los precios de la energía

· El proteccionismo estadounidense persistente sigue siendo un obstáculo clave para mantener el impulso exportador hasta 2026

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Tres razones por las que el precio de Bitcoin caerá a $92k en las próximas semanas

Litecoin lidera el rally de altcoins con acumulación de ballenas y un crecimiento explosivo en la cadena.

Ballenas y bancos están acumulando Bitcoin en secreto durante el miedo

Arthur Hayes pone a Zcash justo detrás de Bitcoin en su portafolio