Euro Digital: Italia aboga por una implementación gradual

Italia apoya el proyecto de euro digital del Banco Central Europeo (ECB), pero establece sus condiciones. Los bancos transalpinos, si bien reciben con agrado esta iniciativa de soberanía digital, exigen que el esfuerzo financiero se distribuya a lo largo del tiempo. Frente a grandes inversiones, el sector bancario italiano busca evitar un shock presupuestario. ¿Encontrará esta postura eco en otros países europeos?

En breve

Italia entre el entusiasmo y el pragmatismo financiero

La Asociación Bancaria Italiana (ABI) expresó el viernes su apoyo al proyecto de euro digital durante un seminario de prensa en Florencia. Marco Elio Rottigni, su director general, elogió esta iniciativa que considera un “concepto de soberanía digital”. Sin embargo, detrás de este entusiasmo se esconde una preocupación importante: el peso financiero del proyecto.

“ Sin embargo, los costos del proyecto son muy altos en comparación con los gastos de inversión que los bancos deben afrontar“, declaró Rottigni. Por eso, las instituciones italianas exigen que estos costos se distribuyan en el tiempo.

Esta solicitud surge en un contexto donde el sector bancario europeo enfrenta múltiples desafíos tecnológicos y regulatorios. Los bancos ya deben invertir fuertemente en ciberseguridad, cumplimiento normativo y modernización de sus infraestructuras.

La postura italiana contrasta con la de algunos bancos franceses y alemanes. Estos últimos muestran una resistencia más marcada, temiendo que una billetera digital respaldada por el ECB pueda drenar depósitos de las instituciones comerciales. Esta preocupación no es menor: una transferencia masiva de depósitos al euro digital podría socavar el modelo económico tradicional de los bancos.

Rottigni propone una solución pragmática: adoptar un “enfoque dual”. Esta estrategia combinaría el euro digital del ECB con monedas digitales emitidas por bancos comerciales.

“Lo que Europa no debe hacer, sobre todo, es quedarse atrás“, insistió. Esta declaración resuena con las ambiciones europeas frente a la competencia internacional, especialmente china y estadounidense, en el ámbito de las monedas digitales.

Un cronograma ambicioso a pesar de los obstáculos

El Consejo de Gobierno del ECB aprobó a fines de octubre pasar a la siguiente fase del proyecto tras dos años de preparación.

Se prevé que una fase piloto comience en 2027, con un despliegue completo provisionalmente planeado para 2029. Sin embargo, este cronograma depende de la adopción de legislación europea en 2026, un proceso que promete ser complejo y políticamente sensible.

El ECB ya ha dado pasos concretos. El mes pasado, finalizó acuerdos marco con siete proveedores de tecnología, incluyendo al especialista en detección de fraudes Feedzai y la empresa de seguridad Giesecke+Devrient.

Estas alianzas buscan desarrollar funciones innovadoras como la “búsqueda por alias”. Esta función permitirá a los usuarios realizar pagos sin conocer los detalles técnicos del destinatario o las capacidades de pago offline.

El eurodiputado Fernando Navarrete, quien lidera la revisión parlamentaria, presentó recientemente un borrador de informe que aboga por una versión simplificada del euro digital. El objetivo: proteger los sistemas de pago privados como Wero, lanzado por catorce bancos europeos. Este enfoque refleja el deseo de encontrar un equilibrio entre la innovación pública y la preservación del ecosistema privado.

Más allá de Europa, 137 países y uniones monetarias que representan el 98% del PBI mundial están actualmente estudiando la creación de una moneda digital de banco central. Esta carrera global ilustra la importancia estratégica de las CBDC.

Christine Lagarde , presidenta del ECB, sigue defendiendo el proyecto como un “símbolo de confianza” y una herramienta de soberanía financiera europea, a pesar de las críticas sobre riesgos de vigilancia y centralización.

El euro digital se encuentra en una encrucijada estratégica . Mientras Italia marca el camino para un apoyo condicionado, el proyecto aún enfrenta grandes resistencias financieras, políticas y sociales. El ECB deberá convencer no solo a los bancos comerciales, sino también a los ciudadanos europeos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Informe matutino de Mars | Michael Saylor recomienda: compren bitcoin ahora

Trump Media & Technology Group amplió sus pérdidas en el tercer trimestre a 54.8 millones de dólares, manteniendo importantes reservas de bitcoin y CRO; la confianza del consumidor estadounidense cayó a su nivel más bajo de la historia; una ballena obtuvo ganancias comprando ZEC en el piso; una ballena de bitcoin transfirió activos; Michael Saylor instó a comprar bitcoin; la Reserva Federal podría iniciar la compra de bonos.

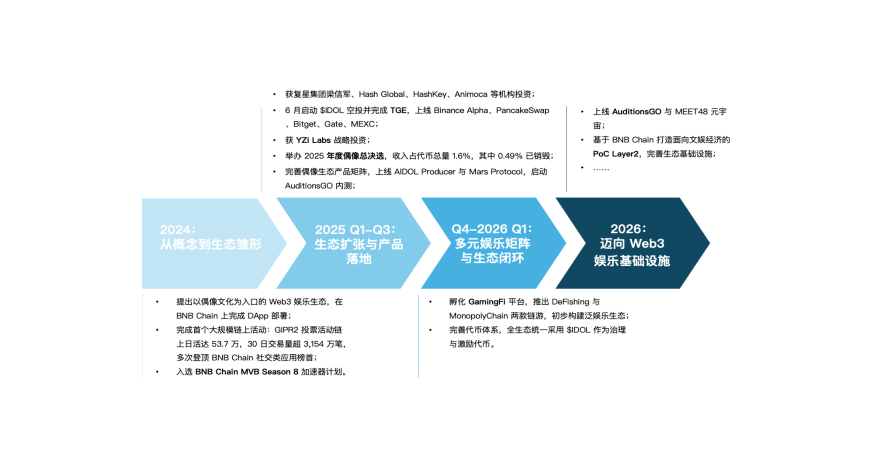

MEET48: De la fábrica de estrellas al Netflix en la blockchain — AIUGC y Web3 reinventan la economía del entretenimiento

El entretenimiento Web3 está pasando de un período de burbuja a un momento de reinicio. Proyectos como MEET48 están remodelando los paradigmas de producción de contenido y distribución de valor mediante la integración de tecnologías como AI, Web3 y UGC, construyendo sistemas de economía de tokens sostenibles. Estos proyectos están evolucionando de aplicaciones a infraestructuras, con el objetivo de convertirse en el "Netflix on-chain" y promover la adopción masiva del entretenimiento Web3.

XRP cae un 9% a pesar de los anuncios importantes de Ripple