¡El mundo PoS está reduciendo la inflación y recortando el staking! ¡Reflexión colectiva de Polkadot, Solana, NEAR y Celestia!

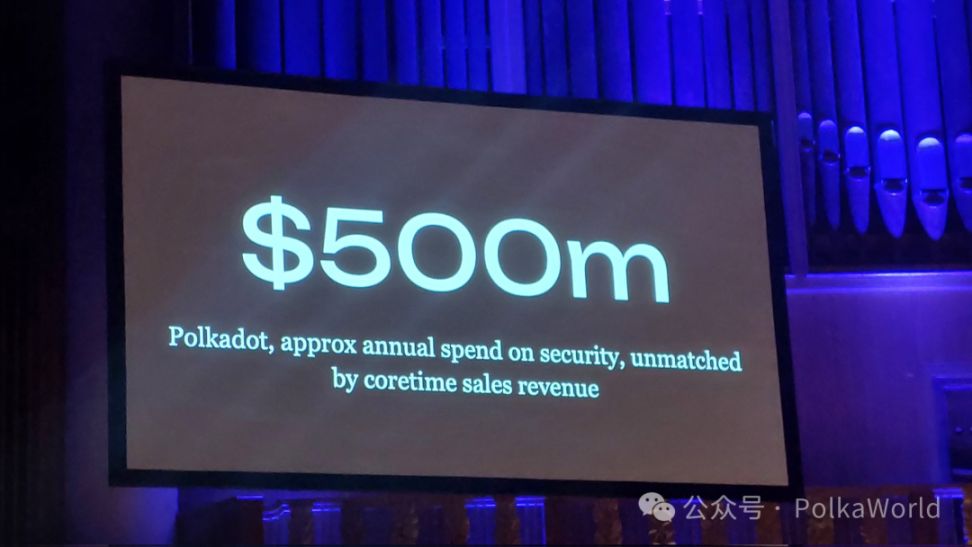

Cuando Gavin Wood anunció en la Web3 Summit que Polkadot reduciría el costo de seguridad (recompensas de staking) de 500 millones de dólares al año a 90 millones de dólares, esto no solo sacudió a la comunidad de Polkadot, sino que también fue un golpe contundente a la “lógica predeterminada” del mundo PoS.

Pero, ¿realmente 90 millones pueden sostener el sistema de seguridad de Polkadot?

Detrás de esta pregunta, se esconde una inquietud que toda la industria teme enfrentar: ¿Cuánto hemos estado pagando realmente por la “seguridad” estos años? ¿Vale la pena esta seguridad?

- Solana empezó a cuestionarse si estaba “gastando demasiado en subsidiar el staking”, y propuso una emisión inteligente;

- NEAR lanzó directamente una propuesta para reducir la inflación del 5% al 2,5%;

- Celestia fue aún más radical, proponiendo eliminar el staking y usar gobernanza off-chain (PoG) para seleccionar validadores, reduciendo la inflación del 5% al 0,25%.

Desde el experimento de los 90 millones de dólares de Polkadot hasta las reformas inflacionarias de otras cadenas públicas, vemos que se está formando un consenso: el mito de la seguridad PoS está siendo desmantelado y toda la industria está recalculando el “precio de la seguridad”.

Reflexión colectiva en el mundo PoS — Solana, NEAR, Celestia

Solana comenzó en enero de este año a cuestionar los problemas de inflación y presión de venta causados por el sistema de staking. Consideran que, a medida que la red madura, los stakers obtienen cada vez más ingresos de otros canales (como MEV; en el cuarto trimestre de 2024, las Jito Tips alcanzaron los 430 millones de dólares). Mientras el volumen de staking crece significativamente, el mecanismo de emisión no se ajusta, lo que lleva a un costo excesivo por “seguridad”. Además, la sobreemisión reduce la cantidad de SOL en DeFi (costo de oportunidad) y genera presión de venta a largo plazo en la red.

En este contexto, la comunidad de Solana propuso la propuesta SIMD-0228, buscando actualizar la “emisión tonta (Dumb Emissions)” a “emisión inteligente (Smart Emissions)”: ajustar dinámicamente la emisión según la participación en el staking.

- Reducir la emisión cuando la tasa de staking es alta, para evitar el desperdicio;

- Aumentar la emisión cuando la tasa de staking es baja, para mantener la seguridad.

El objetivo es reducir la emisión de SOL al “mínimo necesario para garantizar la seguridad de la red”, aliviar la inflación y la presión de venta, y hacer que la economía del token sea más saludable.

John Adler, cofundador de Celestia, también publicó en junio de este año una propuesta aún más radical: eliminar el staking y pasar a una gobernanza off-chain para seleccionar validadores.

Eliminar las recompensas para los stakers y pagar la emisión solo a los validadores.

El staking ya no se usaría para “seleccionar validadores”, sino que la gobernanza decidiría quiénes son los validadores.

Las comisiones tampoco se entregarían a los stakers, sino que se quemarían directamente o se repartirían entre todos los poseedores de tokens.

Él considera que el staking se ha vuelto “sin sentido” y puede eliminarse completamente del protocolo.

Porque, en Celestia, actualmente la mayor parte de la inflación (5%) de la cadena PoS es para recompensar a los stakers. Si bajo PoG la emisión solo va a los validadores, la emisión puede reducirse 20 veces, bajando la inflación del 5% al 0,25%, lo que reduce drásticamente la inflación y mantiene la seguridad de la red.

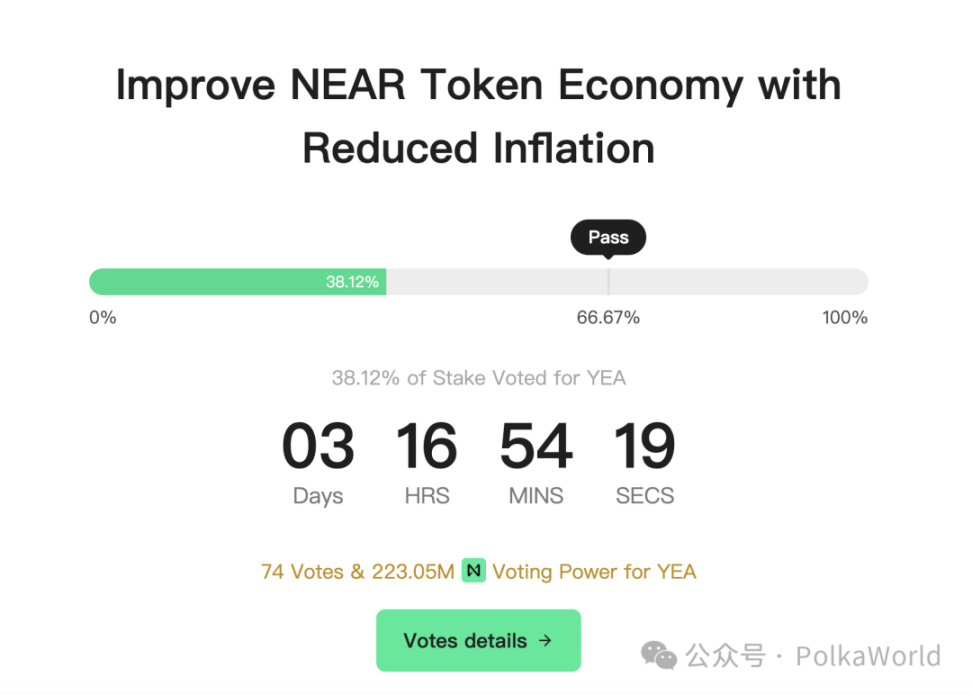

En junio de este año, NEAR propuso reducir la tasa de inflación del 5% al 2,5%.

Actualmente, NEAR tiene una inflación fija del 5% anual, esperando que el uso frecuente y la quema de comisiones reduzcan la inflación neta al 2–3%. Pero en la realidad, en el último año solo se quemó el 0,1% del suministro, por lo que casi todo el 5% de inflación entra directamente al mercado, añadiendo 60 millones de NEAR al año y diluyendo constantemente a los holders. Al notar que otras cadenas PoS (Polkadot, Solana, Aptos) están reduciendo la inflación, NEAR no quiere quedarse atrás.

En junio de este año propusieron reducir la inflación máxima del 5% al 2,5%. Se espera que el rendimiento del staking se ajuste al 4,5% (suponiendo que el 50% de los tokens estén en staking), buscando que más NEAR se destinen a DeFi en vez de simplemente hacer staking por intereses.

Detrás de estas discusiones hay un reconocimiento común: el mundo PoS probablemente ha gastado demasiado dinero.

En los últimos años, la industria asumió que “seguridad = más staking + más recompensas inflacionarias”, y así se subsidiaron con cientos de millones de dólares el staking, creando una muralla aparentemente infranqueable.

Pero desde que Polkadot redujo el costo de seguridad a 90 millones, pasando por la reducción de inflación de Solana y NEAR, hasta la idea de Celestia de eliminar el staking, en esencia todo revela una realidad: no estamos pagando por “seguridad”, sino por un defecto de diseño.

¿El mito de la seguridad del staking está siendo destruido?

¿Por qué todos están reajustando el mecanismo de staking?

Porque fijar el precio de la “seguridad” mediante subsidios inflacionarios al staking es una lógica que quizás quedó en el pasado, en 2019. Ese eslogan popular — “staking = seguridad remunerada” — parece simple, pero puede no resistir la prueba del tiempo.

Entonces, la pregunta es: ¿por qué estamos pagando ahora? ¿Qué tipo de “seguridad” estamos comprando? ¿Y cuál es su costo?

Mucha gente en realidad no entiende la “seguridad técnica”, como la latencia, la coordinación de consenso o la partición de red, por lo que es más fácil depender de una explicación “simple y directa”: mientras haya mucho dinero bloqueado y muchos tokens en staking, la red es segura.

Pero la realidad es que hoy la mayoría de las L1 están protegidas por las mismas grandes empresas validadoras. Entonces, ¿dónde está la descentralización?

Peor aún, instituciones como los ETF también hacen staking para evitar la dilución inflacionaria, lo que deja a los pequeños inversores sin poder participar realmente, siendo diluidos y sin recibir recompensas de staking. En otras palabras, este supuesto “mecanismo de seguridad” termina siendo un subsidio para las instituciones.

Aunque el staking incluye slashing (mecanismo de penalización), que en teoría disuade comportamientos maliciosos, a menudo no es efectivo a gran escala:

- El staking en grandes cantidades es más una “obra de imagen” que una verdadera barrera de seguridad;

- Si el slashing se activa demasiado lento, cuando se ejecuta la penalización, el precio del token puede haber colapsado y la disuasión ya no existe.

Si la seguridad ≠ gran cantidad de staking, ¿qué debería ser?

Entonces, ¿cómo se debe medir la seguridad? No puede basarse solo en la cantidad de staking, sino que debe considerar el costo real de ataque y la velocidad de respuesta.

El slashing solo tiene sentido bajo las siguientes condiciones:

✅ El ataque puede ser detectado rápidamente

✅ La penalización puede ejecutarse antes de que el validador se retire

✅ Los nodos honestos no son castigados por error

✅ Existe un mecanismo de coordinación eficiente

✅ La red es síncrona y cuasi-permisiva

En otras palabras: la seguridad no es solo una fórmula matemática on-chain, también incluye factores del “nivel social”. La estructura de la red, la conectividad de los nodos y la detección de fallos son igual de fundamentales.

El ejemplo de Solana lo ilustra perfectamente — sus principales validadores no son solo “stakers”, sino también proveedores clave de infraestructura de red.

- Algunos operan relays de MEV (Jito), capturando y distribuyendo ingresos de MEV on-chain;

- Otros proveen servicios RPC (Helius), siendo la interfaz para desarrolladores y usuarios en Solana;

- Algunos son custodios (Coinbase, Figment), gestionando activos para instituciones y minoristas;

- Otros están respaldados por grandes VC (Jump), invirtiendo directamente en proyectos del ecosistema.

¿Por qué no se retiran?

- Porque ganan dinero con esta infraestructura, incluso sin recompensas de staking tienen ingresos comerciales.

- Tienen reputación de marca, y si abandonan el nodo, pierden reputación y confianza.

- Deben “estar presentes” porque han invertido en proyectos; dejar el nodo sería abandonar el apoyo a sus propias inversiones.

Por eso, la seguridad de Solana no se sostiene solo por “bloquear mucho dinero en la cadena”, sino porque los validadores están profundamente vinculados a la infraestructura y los intereses de toda la red. Sus motivaciones no son solo las “recompensas de staking”, sino múltiples y estructurales.

Si la seguridad proviene más de la gobernanza, la estructura de red y la cooperación económica —y no solo de una pila de tokens “sujetos a slashing”—, entonces el costo de seguridad de PoS debe ser recalculado: la seguridad no debe ser una factura que quema dinero constantemente, sino un sistema medible, optimizable y, finalmente, autosustentable.

La seguridad nunca proviene de una sola fuente, sino que es el resultado combinado de incentivos de capital, restricciones de gobernanza, diseño de red y estructura social.

PoG (Proof of Governance) de Celestia: otra solución, pero no el final

Esto nos lleva a la propuesta de Proof-of-Governance (PoG) de Celestia.

Si el staking inevitablemente se centraliza debido a los LST (tokens de staking líquido), el efecto de ley de potencias y el monopolio de validadores, la idea de Celestia es: abandonar el staking y dejar que la gobernanza off-chain coordine y decida la lista de validadores.

Mientras se elija a las personas correctas —confiando en la reputación y los mecanismos de gobernanza—, se puede saltar el paso del staking.

Pero PoG no es una panacea.

¿Por qué? PoG elimina el staking y, al mismo tiempo, el mecanismo de slashing.

En los sistemas PoS, el slashing es una disuasión económica inmediata: si un validador actúa maliciosamente, pierde sus fondos en staking al instante. Esto significa que alguien “realmente paga”. Pero al eliminar el staking con PoG, se pierde esta penalización económica directa: si un validador falla, ¿quién asume las consecuencias? Nadie tiene incentivos para intervenir de inmediato, lo que puede llevar a una “tragedia de los comunes”: todos dependen de la seguridad de la red, pero nadie se responsabiliza cuando hay problemas.

En comparación, el modelo PoS delegado, aunque imperfecto, al menos permite que los participantes tengan skin in the game (intereses en juego), obligándolos a ser más cautelosos:

- Si eliges un validador y actúa mal, pierdes tu dinero;

- Si el propio validador actúa mal, no solo es penalizado, sino que también pierde reputación.

Este mecanismo obliga a todos los participantes a ser cautelosos, porque el costo es real e inmediato. PoG carece de este sistema de retroalimentación.

Un problema más profundo es que PoG cambia el “riesgo económico” del staking por un “riesgo político”.

¿Quién decide la lista de validadores?

¿La gobernanza será controlada por unos pocos?

¿Las decisiones de gobernanza serán lo suficientemente rápidas para responder a ataques reales?

Al estudiar cadenas “fuertemente gobernadas” como Polkadot, se observa que la gobernanza consume mucha atención y recursos de la comunidad, y Polkadot es de los pocos proyectos con herramientas maduras de gobernanza on-chain.

Para la mayoría de las redes, ni siquiera tienen estas herramientas, y cuando surge un problema, la gobernanza suele ser demasiado lenta para responder.

Por eso, PoG no es una “solución definitiva”.

Puedes resolver los problemas de inflación y centralización del staking, pero sacrificas la restricción económica inherente al staking, haciendo la responsabilidad más difusa y trasladando el riesgo del plano económico al político. Y la gobernanza en sí no es perfecta: también trae nuevos juegos de poder y problemas de eficiencia.

La respuesta de Polkadot: JAM + PoP, del “incentivo inflacionario” al “impulso de mercado”

¡Ahora Polkadot también está entrando en esta discusión!

Gavin Wood lanzó en la Web3 Summit de este año la idea de que el NPoS (Proof of Nominated Stake) de Polkadot está arrastrando el modelo de seguridad de Polkadot. Se necesita una sustitución y reconstrucción fundamental.

Aunque esta propuesta aún no se ha presentado oficialmente para votación on-chain, podemos ver qué soluciones se han discutido hasta ahora.

En el modelo económico

1. Reducir la inflación. Adoptar una emisión fija, estableciendo un límite de π × 10⁹ DOT (aprox. 3.14 mil millones), con reducción cada dos años o un modelo de halving como bitcoin.

2. Introducir una stablecoin nativa de Polkadot, para evitar la venta frecuente de DOT y proteger el mercado del token; además, facilita la gestión presupuestaria del sistema de gobernanza, con liquidaciones más estables y previsibles.

En el mecanismo de staking

1. Dar a los validadores una recompensa fija en moneda fiat (por ejemplo: 5.000 dólares mensuales)

2. Dar a los stakers una recompensa fija en moneda fiat (por ejemplo: staking de 1 millón de dólares, retorno anual del 3%)

3. Introducir un mecanismo de “fondo intermedio” — los fondos inflacionarios ya no van directamente a los validadores, sino a un fondo intermedio, y la gobernanza decide si se distribuyen. Por ejemplo:

- ¿La red necesita más inversión en seguridad? → Se otorga a los validadores;

- ¿Hay necesidades más urgentes de financiamiento ecológico? → Se otorga a desarrolladores, proyectos, eventos, etc.;

- ¿La red ya está sobreincentivada? → Se mantiene en el fondo como reserva futura;

- Incluso puede usarse para compensar inflación futura, recomprar DOT o respaldar la stablecoin.

En la gobernanza

Elevar el umbral de entrada para validadores, por ejemplo: OpenGov realiza KYC / entrevistas

En la arquitectura subyacente

1. JAM Core Disabling: en el futuro, bajo la arquitectura JAM, cuando un Core no genere valor real, el sistema puede cerrarlo, dejando de asignar recursos de validadores y oportunidades de bloque.

2. Introducir el concepto de Proof of Personhood (PoP) en JAM. Una forma de verificar la “unicidad humana” (anti-sybil), permitiendo que la identidad + reputación participen en la seguridad, no solo el capital. Si puedes confiar en la identidad, no necesitas tanta inflación para proteger la red. El capital social puede compensar el costo monetario.

Atención: todo lo anterior son direcciones propuestas por Gavin para discusión; la implementación concreta dependerá de las propuestas que finalmente se presenten on-chain.

¿Pueden 90 millones de dólares garantizar la seguridad de Polkadot?

Ahora la pregunta es, si Polkadot reduce el costo económico de 500 millones a 90 millones de dólares, ¿puede el sistema de seguridad de Polkadot seguir funcionando normalmente? ¿O cómo se puede transitar hacia la participación del capital social?

¿No sabes qué significa el número 90 millones? ¡Hagamos cuentas!

Si consideramos que actualmente hay solo 600 validadores en la red Polkadot, y según el mecanismo de distribución actual entre validadores y nominadores, suponiendo que el validador reciba una comisión del 20%, la recompensa mensual para un validador sería de solo 2.500 dólares. ¿Cuál es el costo mínimo mensual de operación de un validador de Polkadot? ¿Esto cubre los costos?

Ok, si vamos más allá y en el futuro ya no hay nominadores, todas las recompensas van a los validadores, y ya hemos migrado a JAM, con 1.023 cores, la recompensa por operar un core sería de solo 7.331 dólares, mientras que Gavin menciona que el costo mensual de operar un JAM core puede estar entre $15K–$30K, ¿qué hacemos?

Él sugiere que actualmente deberíamos enfocarnos en:

1. Reducir el costo marginal de los cores JAM, para que más personas puedan usarlos;

2. Diseñar mecanismos que permitan compartir un JAM entre varias partes (evitar el desperdicio de “una cadena por persona”);

3. Hacer que los cores sean más útiles, por ejemplo, soportando puentes, SDK y otras capacidades de desarrollo.

Alguien podría decir, ¿no vamos a reemplazar NPoS por PoP? Pero incluso así, los nodos siguen teniendo costos y necesitan incentivos.

El objetivo de PoP no es que la “recompensa sea 0”, sino que la “recompensa se base en el valor real del servicio”, y limitar el número de participantes mediante mecanismos de identidad, haciendo que la eficiencia económica del sistema sea mucho mayor que la de NPoS.

Quizás en el futuro, cuando el mercado de Cores madure, la inflación de DOT sea solo un “subsidio de arranque”, y los cores posteriores deberían ser comprados por los usuarios reales (desarrolladores / proyectos), formando un ciclo autosustentable. Al principio, el precio de los cores no será tan alto y la demanda aún no será grande, por lo que podemos usar la inflación para cubrir algunos costos de validadores, pero deberíamos transitar gradualmente a que los usuarios de los cores paguen directamente el precio de los cores.

Creo que esto es en realidad el camino que Gavin imaginó en la Web3 Summit, es decir:

- Etapa inicial: reducir la inflación de DOT, reducir el costo de seguridad, pero aún habrá una parte de los fondos (por ejemplo, 90 millones de dólares) que pueden subsidiar a validadores o stakers

- Etapa intermedia: introducir PoP, reducir gradualmente los stakers de la red, y que la seguridad solo involucre a los validadores. Optimizar la arquitectura JAM para reducir el precio de los cores, ampliar su uso, servir a más usuarios y pasar a que desarrolladores/proyectos rollup compren según demanda

- Etapa final: la red entra en un ciclo autosustentable de oferta y demanda, sin depender de la inflación

Por lo tanto, no es imposible que Polkadot reduzca el gasto en seguridad a 90 millones de dólares al año, pero debe ir acompañado de una evolución estructural en la arquitectura y el modelo económico.

La estructura actual de validadores no puede sostener el funcionamiento a largo plazo; no solo Polkadot se ha dado cuenta de esto, sino que cada vez más L1 en la industria están repensando este problema.

La solución propuesta por Polkadot es JAM + PoP, desvinculando seguridad y recompensas, y permitiendo que la seguridad computacional de alta calidad sea impulsada por el mercado y tenga precios según la demanda.

En la etapa de transición, DOT puede seguir proporcionando algunos subsidios, pero a medida que bajen los costos de los cores, aumente la reutilización y se integre más el SDK, finalmente los usuarios reales pagarán por los cores y la estructura económica de Polkadot será autosustentable.

Esta es una exploración de Polkadot de “incentivo inflacionario → impulso de mercado”.

90 millones puede no ser un número arbitrario, sino un detonante para desafiar la fijación de precios de los cores, el mecanismo de uso, la voluntad de los desarrolladores y el modelo económico on-chain en todos los aspectos.

Este proceso puede no ser fácil, ¡pero una vez que comencemos, ya estamos en camino de llegar!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La aprobación del ETF de XRP gana impulso tras la reapertura del gobierno de EE.UU.

¿Por qué sube hoy el precio de XRP?

Las 5 principales altcoins con grandes desarrollos esta semana: ADA, LINK y XRP entre los líderes

Pi Network apunta a un sistema dual de tokens estructurado en medio de los planes de PiUSD y RWA para competir con XRP