¿Las stablecoins son un impulso o un obstáculo para la inclusión financiera?

La historia de las stablecoins está evolucionando.

La historia de las stablecoins está evolucionando.

Escrito por: Jeff Gapusan

Traducción: Block unicorn

A medida que las finanzas tradicionales (TradFi) enfrentan desafíos para adaptarse a la innovación tecnológica y a la creciente demanda de los consumidores, las stablecoins se han convertido en uno de los productos más influyentes y controvertidos. Estados Unidos (incluyendo a los legisladores y el sector privado) ha ido reconociendo gradualmente que las stablecoins pueden ser una herramienta poderosa para financiar la mayor economía del mundo, mientras que los bonos del Tesoro estadounidense siguen siendo su instrumento financiero más seguro. Un reciente informe de investigación de Standard Chartered Bank señala que las stablecoins podrían tener un impacto negativo en la estabilidad de las instituciones financieras de los países en desarrollo, provocando una masiva salida de depósitos y debilitando el poder de los bancos centrales locales.

La historia de las stablecoins está evolucionando y podría dar lugar a dos resultados financieros completamente opuestos: los usuarios más entusiastas (los mercados emergentes) podrían terminar socavando aún más la infraestructura económica que intentan proteger para resguardar su patrimonio, mientras que las empresas de los mercados desarrollados se fortalecen aún más.

Dolarización digital: el billón de dólares en stablecoins está en peligro

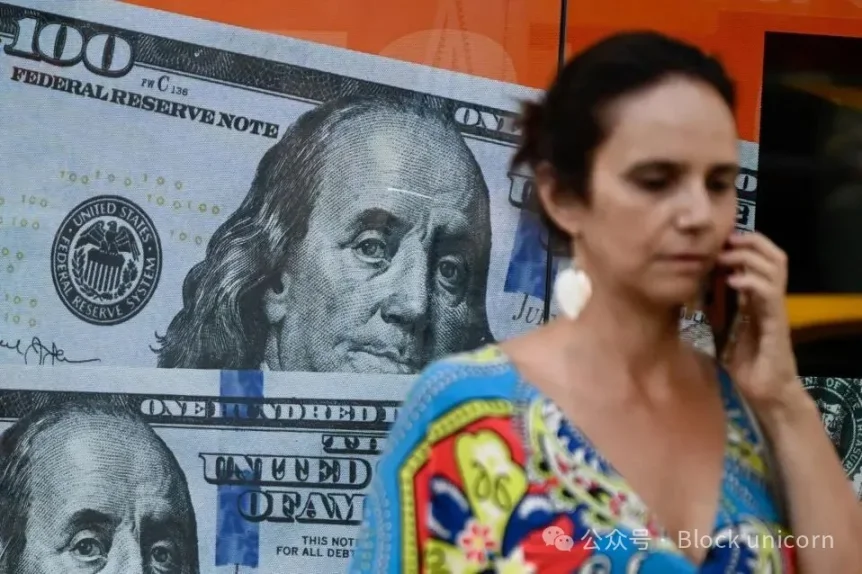

En Buenos Aires, una mujer pasa frente a una cartelera con un billete de 100 dólares. Los argentinos suelen cambiar pesos por dólares para proteger sus ahorros de la "hiperinflación". (Fuente: LUIS ROBAYO/AFP via Getty Images)

Desde Argentina hasta África, cambiar moneda local por dólares es parte de la vida cotidiana. Las stablecoins han acelerado enormemente este proceso, proporcionando un canal digital conveniente.

Durante décadas, los ciudadanos de países con monedas débiles e inestables han optado por cambiar su moneda nacional por dólares o activos denominados en dólares. En Zimbabue, que ha sufrido años de hiperinflación y turbulencia económica, alrededor del 85% de las transacciones se realizan en dólares. En otros países como Ecuador y El Salvador, el dólar se ha convertido en la moneda oficial.

La gran mayoría del uso de stablecoins se concentra en los países en desarrollo. En los mercados emergentes, las stablecoins son una necesidad para protegerse de la hiperinflación y de crisis políticas impredecibles.

En los mercados desarrollados, las stablecoins se han convertido en la puerta de entrada para el trading de criptomonedas, la liquidación institucional o la transición de depósitos bancarios al mundo de los activos digitales. Los usuarios pueden acceder a métodos alternativos de pago digital, finanzas e inversión a través de stablecoins, que en velocidad, eficiencia y costos pueden competir con muchas soluciones tradicionales de finanzas.

Estos dos casos de uso forman un marcado contraste. Algunos podrían pensar que estas dos posturas representan una elección entre la conveniencia financiera y la necesidad real.

Standard Chartered Bank, con una amplia red de operaciones, conocimiento de mercados locales y enfoque en comercio y servicios financieros transfronterizos, ha sido un pilar de la banca en mercados emergentes de Asia, África y Medio Oriente. (Fuente: Matthew Lloyd/Getty Images)

Standard Chartered fue uno de los primeros en advertir sobre los posibles impactos negativos de la economía de las stablecoins. Según un informe publicado en octubre, las tendencias actuales sugieren que para finales de 2028, hasta 1 billón de dólares en depósitos podrían salir de los bancos de mercados emergentes hacia stablecoins. Esta transferencia de riqueza no es solo teórica; podría representar una amenaza profunda para los sistemas de crédito de muchos países.

Crecimiento de las stablecoins en mercados emergentes

El motor central del crecimiento de las stablecoins en mercados emergentes es la autoprotección.

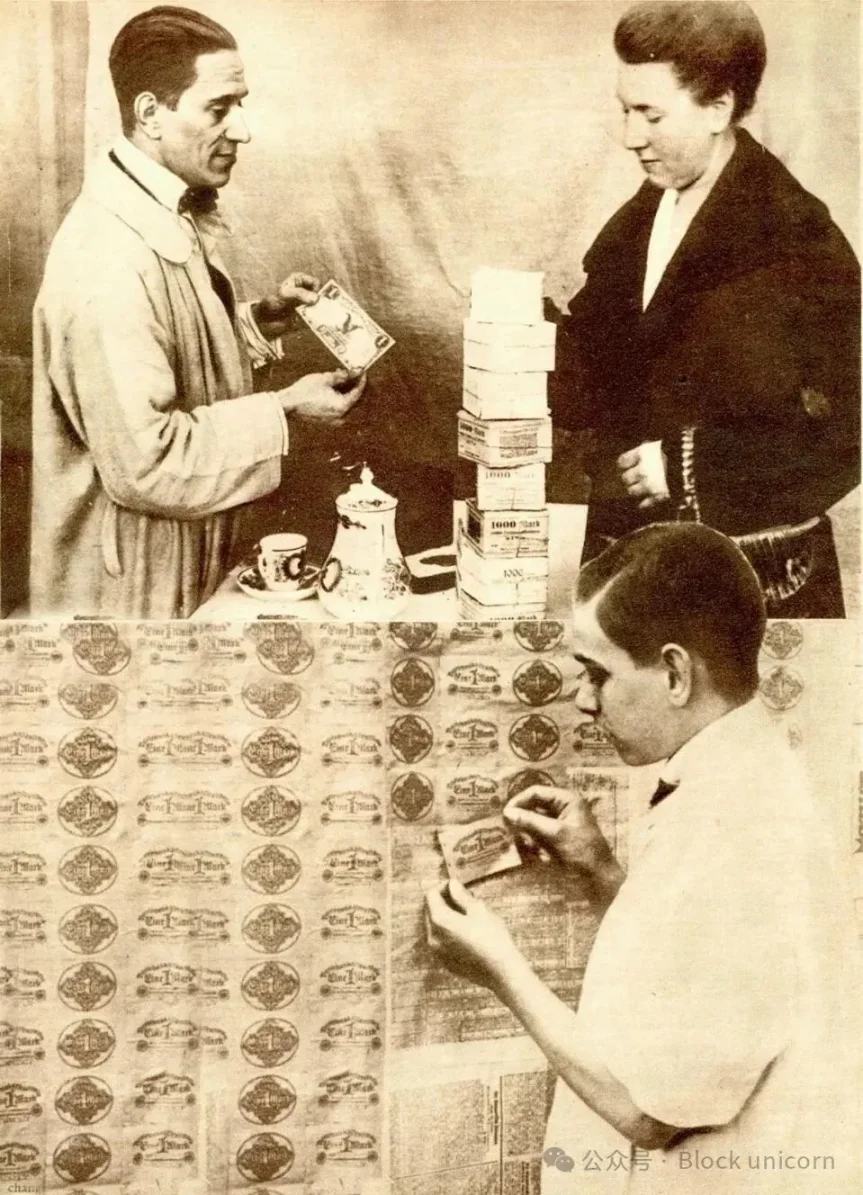

La gente quiere proteger el fruto de su trabajo. Según Standard Chartered, para los ciudadanos de países que enfrentan hiperinflación o devaluación de la moneda, "la devolución del capital es más importante que el retorno del capital".

Al igual que en Alemania durante la hiperinflación de 1923-1924, los mercados emergentes se preocupan más por la devolución del capital que por el retorno del capital. (Fuente: Universal History Archive / Getty Images)

Las stablecoins ofrecen un medio confiable, instantáneo y sin fronteras para almacenar riqueza vinculada al dólar en billeteras digitales. Cuando los ciudadanos convierten su moneda local (como la lira turca, el peso argentino o la naira nigeriana) para comprar stablecoins, la liquidez de esas monedas desaparece del sistema bancario local. Las consecuencias de esta fuga de capital son múltiples y muy graves para los gobiernos locales.

Sistema bancario de reservas fraccionarias: el sistema operativo de las finanzas tradicionales

El sistema bancario de reservas fraccionarias permite a las instituciones financieras mantener solo una parte de los depósitos como reservas, facilitando la expansión económica. Esto les permite otorgar préstamos hipotecarios y de autos a los consumidores. (Fuente: Mario Tama/Getty Images)

El sistema bancario de reservas fraccionarias es el modelo bancario predominante a nivel mundial. Permite a los bancos mantener un porcentaje de los depósitos de los clientes como reservas, prestando el resto a los solicitantes de crédito. A medida que los bancos comerciales pierden su fuente de financiación más barata y confiable (los depósitos minoristas), su capacidad para otorgar crédito a empresas y consumidores locales se ve limitada, lo que eleva los costos de los préstamos y frena el crecimiento económico interno.

Gestión de la política monetaria

Los bancos centrales establecen la política monetaria, influyendo en la economía de sus respectivos países. Sello del Consejo de la Reserva Federal de EE.UU. (Fuente: MANDEL NGAN/AFP via Getty Images)

Los bancos centrales dependen de herramientas tradicionales (como el aumento de tasas de interés) para gestionar la oferta monetaria y controlar la inflación. Sin embargo, cuando grandes cantidades de moneda local se convierten en tokens de dólares fuera del país y estas conversiones no están bajo la supervisión del banco central, el mecanismo tradicional de transmisión de la política monetaria se debilita gravemente. Los reguladores no pueden conocer la magnitud real de los flujos de dólares ni evaluar la eficacia de sus políticas.

Fuga acelerada de capitales: stablecoins vs cajeros automáticos

En julio de 2015, el mundo fue testigo de multitudes de ciudadanos griegos retirando dinero de cajeros automáticos en todo el país. Para frenar la fuga de capitales, el gobierno griego impuso controles de capital. (Fuente: Getty Images)

En julio de 2015, durante la crisis de deuda griega, imágenes y videos de ciudadanos haciendo fila en los cajeros automáticos para retirar sus ahorros recorrieron el mundo, mostrando la magnitud de la crisis.

Al igual que en la crisis de deuda griega, la crisis financiera asiática de 1997, o incluso el caso de Silvergate o la quiebra de Silicon Valley Bank, la fuga de capitales suele ser un preludio de una crisis de liquidez. Las stablecoins ofrecen una vía ininterrumpida y disponible las 24 horas para que el capital escape de la moneda local, lo que puede acelerar la volatilidad cambiaria y provocar quiebras bancarias. Pueden facilitar una fuga de capital digital instantánea, ante la cual los mecanismos regulatorios tradicionales no pueden responder.

Entre los países más vulnerables se encuentran aquellos con finanzas débiles y alta dependencia de remesas, como Egipto, Pakistán, Bangladesh, Sri Lanka, entre otros.

Financiando la deuda estadounidense a través de stablecoins

Si potencialmente 1 billón de dólares sale del mundo en desarrollo, ¿a dónde irá ese capital?

La demanda de stablecoins en los mercados emergentes inevitablemente genera demanda por el activo colateral más seguro: los bonos del Tesoro de EE.UU. Este mecanismo es clave en la paradoja de las stablecoins, ya que consolida el núcleo financiero de Estados Unidos.

Las stablecoins, especialmente aquellas diseñadas para cumplir con regulaciones y mantener una paridad 1:1, deben mantener reservas altamente líquidas y de bajo riesgo. Estas reservas están compuestas principalmente por efectivo, equivalentes de efectivo y bonos del Tesoro estadounidense a corto plazo.

Investigaciones de instituciones como el Banco de la Reserva Federal de Kansas City destacan este vínculo financiero crucial. A medida que avanza el desarrollo de stablecoins, se espera que su capitalización de mercado total pase de los más de 300 mil millones de dólares actuales a varios billones en solo tres años, impulsando la demanda de bonos del gobierno estadounidense a corto plazo.

El Banco de la Reserva Federal de Kansas City señala en su análisis que, aunque las stablecoins podrían sustituir la demanda de otros instrumentos a corto plazo como los fondos del mercado monetario, generarán una demanda incremental significativa de deuda estadounidense.

Un nuevo ancla de estabilidad

En un momento en que la política fiscal y monetaria está bajo escrutinio, la creciente demanda de bonos del Tesoro estadounidense beneficiará enormemente a EE.UU. La investigación de la Reserva Federal confirma que las stablecoins no son solo un fenómeno cripto, sino una nueva y crucial pieza del sistema de financiación del gobierno estadounidense.

El reloj de la deuda nacional de EE.UU. rastrea en tiempo real la deuda pública y su proporción en los hogares estadounidenses, recordando vívidamente la creciente carga fiscal del país. (Fuente: Selcuk Acar/Anadolu via Getty Images)

La deuda pública estadounidense ya alcanza los 38 billones de dólares y sigue creciendo rápidamente. La creciente demanda de bonos absorberá la enorme emisión de deuda del gobierno, y podría ayudar a reducir los costos de endeudamiento.

El término "banca en la sombra" suele tener connotaciones negativas, pero a medida que las instituciones financieras desarrollan stablecoins, la banca en la sombra podría proliferar aún más. (Fuente: Ernst Haas/Ernst Haas/Getty Images)

Paradójicamente, la popularidad de las stablecoins ha impulsado la expansión de un término tabú en la banca: la banca en la sombra. Al exigir que los activos de reserva sean de altísima calidad y liquidez, la regulación convierte de hecho a la industria de activos digitales en "inversores cautivos" de la deuda estadounidense.

Las stablecoins promueven la política del dólar fuerte

A medida que más personas en el mundo eligen stablecoins denominadas en dólares, el poder y la importancia del dólar aumentan. (Fuente: Matias Baglietto/NurPhoto via Getty Images)

Cada stablecoin emitida en dólares representa, en la práctica, un voto de confianza en el dólar, consolidando su estatus como moneda de reserva mundial. La infraestructura digital construida por las stablecoins facilita que el resto del mundo comercie y ahorre en dólares, reforzando aún más el dominio financiero global del dólar en tiempos de turbulencia financiera internacional.

Interconexión global y desafíos regulatorios de las stablecoins

Los líderes financieros globales deben examinar cómo aprovechar la tecnología de las stablecoins, evitando al mismo tiempo impactos negativos en las economías que más dependen de la estabilidad. (Fuente: Andrew Harnik/Getty Images)

El mercado de stablecoins ha creado un canal directo e instantáneo para la transferencia de capital: la aversión al riesgo en los países en desarrollo impulsa una demanda global ilimitada de activos seguros respaldados por bonos del Tesoro de EE.UU., especialmente en los mercados emergentes.

Cuando la gente cambia su moneda local por dólares para protegerse de la inflación y la inestabilidad económica, esos fondos terminan fortaleciendo el poder financiero de Estados Unidos. Las stablecoins denominadas en dólares pueden realizar en segundos operaciones de capital que al sistema financiero global tradicional le llevaría días completar.

Si bien abren la puerta a quienes sufren hiperinflación e inestabilidad económica, el rápido crecimiento de las stablecoins también plantea desafíos para los reguladores y bancos globales, que deben encontrar la manera de aprovechar las ventajas de la tecnología de stablecoins (pagos transfronterizos más baratos e inclusión financiera) sin desestabilizar las economías más vulnerables a las que sirven.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.