Después de la guerra por las comisiones cero, el nuevo campo de batalla para las corredoras es captar talento en la capa de "descubrimiento y discusión"

Las redes sociales están convirtiéndose en la infraestructura fundamental del sector financiero.

Título original: Why Social Trading Is The New Financial Infrastructure Layer

Autor original: Boaz Sobrado, Forbes

Traducción: Peggy, BlockBeats

Nota del editor:

Desde la ola de trading minorista desencadenada por GameStop hasta la visión de Robinhood de convertirse en una “superapp financiera”, el social trading está evolucionando de un fenómeno marginal a formar parte de la infraestructura financiera. No reemplaza a los brokers, sino que construye una nueva capa de descubrimiento y discusión sobre ellos.

Este artículo analiza en profundidad cómo plataformas emergentes como Blossom, AfterHour y Fomo están remodelando el comportamiento de los inversores minoristas y la estructura del mercado mediante datos reales de posiciones, interacción comunitaria e integración de operaciones. En este proceso de consolidación de la infraestructura, quien comprenda a sus usuarios podrá definir la puerta de entrada al futuro financiero.

A continuación, el texto original:

El 23 de enero de 2025, el famoso perro Achi del meme “dogwifhat” apareció en la ceremonia de apertura de la Bolsa de Nueva York.

Dogwifhat (código de token WIF) es un meme coin de temática canina basado en Solana, lanzado en noviembre de 2023, cuyo mascota es un Shiba Inu con un gorro de lana.

Cuando Benchmark lideró la ronda Serie A de Fomo por 17 millones de dólares en noviembre de 2025, esta firma de capital de riesgo, una de las más selectivas de Silicon Valley, hizo una apuesta poco habitual en el sector cripto. Benchmark rara vez invierte en startups de criptomonedas. Había invertido en Chainalysis en 2018 y en algunos otros proyectos, pero el sector cripto no es parte típica de su portafolio.

Sin embargo, el socio Chetan Puttagunta se unió al directorio de Fomo. Fomo es una aplicación para consumidores que permite operar millones de tokens cripto en múltiples blockchains.

La inversión de Benchmark no fue en otra app de trading, sino en infraestructura de social trading: una categoría que se está convirtiendo rápidamente en una herramienta indispensable para los inversores minoristas, tan importante como los brokers tradicionales.

No solo Degen: el caso de Blossom Social

El equipo de Blossom Social y miembros de la comunidad posan frente al edificio Nasdaq

Maxwell Nicholson, CEO de Blossom, tiene una comprensión del “friction” más profunda que la mayoría.

Al construir una plataforma social, si se obliga a los usuarios a vincular su cuenta de broker desde el principio, suele generar una gran resistencia al inicio del recorrido del usuario. La mayoría de los productos de consumo optan por eliminar este obstáculo, pero Blossom hizo lo contrario y lo convirtió en un requisito obligatorio.

Esta decisión parece ilógica a primera vista, hasta que se entiende lo que Nicholson quiere construir.

Blossom se lanzó en 2021, en pleno auge del trading minorista impulsado por GameStop. En ese momento, las discusiones sobre acciones en Reddit eran casi todas anónimas: no se veían posiciones reales, solo opiniones. Aunque StockTwits tenía muchos usuarios, la mayoría de los contenidos compartidos no estaban verificados.

Nicholson quería construir una red social basada en comportamientos de inversión reales. A través de APIs como SnapTrade, Blossom puede conectar cuentas de broker y verificar las posiciones de los usuarios. Esta tecnología ya está madura, la cuestión es: ¿los usuarios están dispuestos a tolerar esa “fricción”?

El resultado: sí, lo están.

Actualmente, Blossom tiene 500.000 usuarios registrados, de los cuales unos 100.000 han vinculado su cuenta de broker, representando cerca de 4.000 millones de dólares en activos. En la plataforma, aproximadamente la mitad de las posiciones son ETF, no acciones individuales, siendo el ETF del S&P 500 el más popular.

La vinculación obligatoria de cuentas ha moldeado la cultura de la plataforma.

Nicholson observó que, aunque StockTwits también añadió la función de vinculación de brokers, era opcional. Técnicamente, cualquiera podía conectarse mediante Plaid o SnapTrade, pero como no era parte central de la cultura de la plataforma, los usuarios no la adoptaron ampliamente. En Blossom, casi todos los usuarios activos comparten sus posiciones reales y obtienen una insignia por la verificación. Esta “fricción” filtra a quienes están dispuestos a hacer públicas sus carteras, creando una atmósfera comunitaria única.

Esta cultura finalmente se tradujo en un modelo de negocio.

Blossom generó ingresos por 300.000 dólares en 2023, 1,1 millones en 2024 y este año se espera que supere los 4 millones, de los cuales el 75% proviene de colaboraciones con emisores de ETF.

State Street paga a Blossom para aumentar el reconocimiento de SPY entre minoristas y evitar que elijan por defecto el VOO de Vanguard. VanEck promociona ETF temáticos, Global X difunde sus fondos especializados. Actualmente, unos 25 emisores colaboran con Blossom porque la plataforma llega de forma precisa a minoristas que activamente eligen fondos.

Este modelo funciona porque los usuarios de Blossom no hacen trading intradía, sino que construyen carteras para las próximas décadas. Al vincular cuentas y discutir posiciones, no solo crean contenido para otros usuarios, sino que también generan datos sobre el comportamiento real de los minoristas.

Nicholson presentó el informe trimestral de flujos de fondos minoristas hacia ETF que publica Blossom. Estos datos muestran cómo los usuarios realmente usan su dinero, no lo que dicen en encuestas. Como los datos están verificados por cuentas de broker, tienen alta credibilidad y valor comercial. Los emisores de ETF pagan por estos datos para saber si sus productos realmente atraen a los minoristas.

Estos 4.000 millones de dólares en activos vinculados representan dinero real, que toma decisiones de asignación de activos basadas en las discusiones de la plataforma social.

Para los emisores de ETF, esto no es solo una plataforma de contenido, sino una nueva capa de infraestructura financiera.

Los minoristas dominan el mundo, pero ¿qué tipo de minoristas?

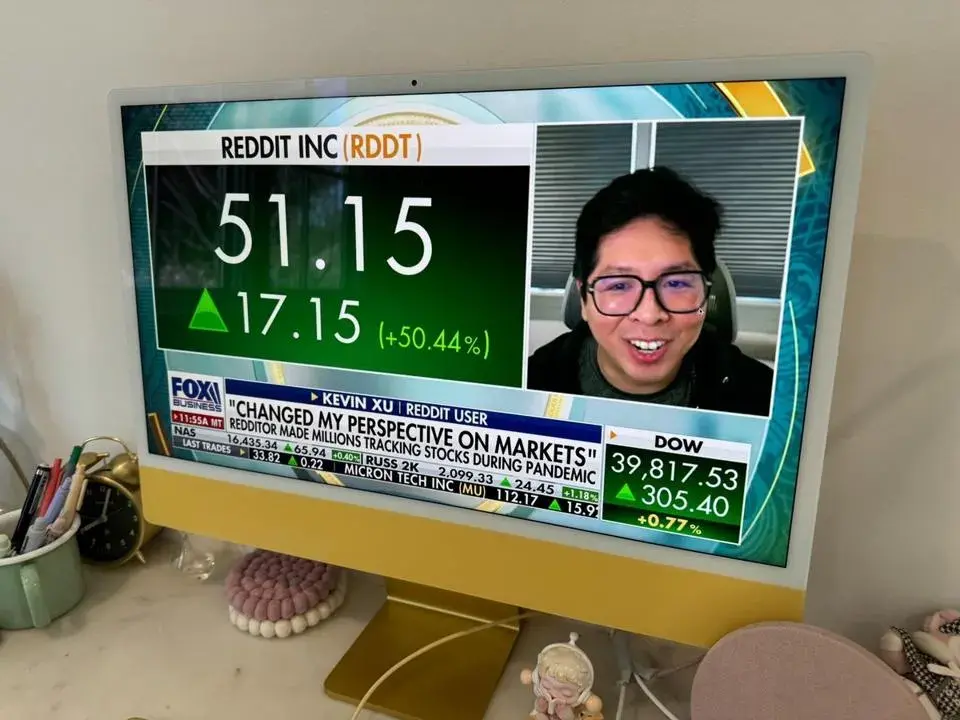

Kevin Xu, inversor conocido en Reddit, es fundador de AfterHour y Alpha Ai

El auge del social trading revela un hecho: los minoristas no son un grupo homogéneo. Las plataformas que realmente prosperan en este sector atienden a grupos de usuarios muy distintos, con diferentes perfiles de riesgo, horizontes de inversión y motivaciones.

AfterHour apunta a la comunidad de WallStreetBets. Su fundador, Kevin Xu, compartió cada operación en WallStreetBets bajo el alias “Sir Jack” durante el boom de las acciones meme, convirtiendo 35.000 dólares en 8 millones. Creó AfterHour para servir a este tipo de usuarios. La plataforma permite compartir posiciones de forma anónima, pero requiere verificación mediante vinculación de cuenta de broker. Los usuarios comparten montos concretos, no porcentajes. El ambiente del chat de acciones se asemeja más a un Twitch de trading.

En junio de 2024, AfterHour recibió 4,5 millones de dólares de Founders Fund y General Catalyst. La plataforma es muy popular: se dice que el 70% de los usuarios abre la app a diario. No son inversores pasivos que revisan informes trimestrales, sino participantes activos que ven el mercado como entretenimiento y comunidad. La plataforma ha enviado casi 6 millones de señales de trading y las posiciones verificadas superan los 500 millones de dólares en activos.

Fomo, en cambio, apunta a los “Degen” del mundo cripto. Este grupo quiere operar cualquier token en cualquier blockchain. El equipo fundador de Fomo elaboró una lista de 200 inversores ángeles ideales y, a través de contactos, logró que 140 participaran, incluyendo al CEO de Polygon Labs, Marc Boiron, al cofundador de Solana, Raj Gokal, y al ex CTO de Coinbase, Balaji Srinivasan.

El equipo detrás de Fomo, que recientemente recibió inversión de Benchmark

La oportunidad para la inversión de Benchmark en Fomo surgió cuando tres personas diferentes recomendaron a los fundadores Paul Erlanger y Se Yong Park al socio Chetan Puttagunta. Ambos habían trabajado juntos en dYdX y creían firmemente en la visión de Fomo: crear una superapp donde los usuarios puedan operar cualquier activo cripto en cualquier blockchain, con funciones sociales integradas para seguir en tiempo real las operaciones de amigos y KOL.

Fomo apunta a usuarios que quieren operar en cualquier momento, desde bitcoin hasta meme coins poco conocidas. La app cobra una comisión del 0,5% por operación, pero absorbe los costos de gas on-chain, lo que resulta muy atractivo para quienes operan monedas principales. Por ejemplo, podés operar tokens de Solana a las 3 de la mañana un domingo sin preocuparte por las comisiones de red: la “fricción” del mercado tradicional es aquí mucho más evidente.

En junio de 2025, Fomo integró Apple Pay, permitiendo a los usuarios operar apenas descargan la app. Los ingresos crecieron rápidamente a 150.000 dólares semanales y el volumen diario de operaciones alcanzó los 3 millones de dólares. Para septiembre, tras la ronda de financiación, el volumen diario ya era de 20 a 40 millones de dólares, con ingresos diarios de 150.000 dólares y más de 120.000 usuarios.

Este crecimiento validó la visión de Puttagunta: el social trading ya no es solo una función, sino una nueva capa de infraestructura. Estas plataformas están construyendo la arquitectura a largo plazo para el descubrimiento, discusión y ejecución de operaciones por parte de los minoristas.

Blossom, en cambio, busca atraer inversores de largo plazo. Los usuarios debaten en la plataforma si conviene inclinar la cartera hacia acciones de pequeña capitalización o mercados internacionales. Aproximadamente el 37% de las posiciones son ETF del S&P 500; el resto incluye fondos de dividendos, ETF de opciones cubiertas, ETF cripto, productos de renta fija y ETF de acciones individuales. La estrategia común es “core-satellite”: una base de mercado amplio con asignaciones temáticas específicas.

Los grupos de usuarios que atienden estas plataformas son completamente distintos.

El usuario que discute el rendimiento por dividendos de SCHD en Blossom no es el mismo que opera meme coins de Trump en Fomo a medianoche. Ambos son minoristas, pero con objetivos, tolerancia al riesgo y actitudes hacia el mercado diferentes.

El éxito de la plataforma radica en elegir bien a su audiencia.

Blossom obliga a vincular cuentas de broker, filtrando a inversores serios dispuestos a compartir posiciones reales; el mecanismo anónimo y transparente de AfterHour atrae a traders que quieren construir reputación sin revelar identidad; la integración multichain de Fomo sirve a los cripto-nativos acostumbrados a operar 24/7. En teoría, todas podrían atender a todos los minoristas, pero eligen no hacerlo.

Lógica de la superapp financiera

El 29 de julio de 2021, el broker online Robinhood salió a bolsa en la Bolsa de Nueva York.

Esa jornada, los fundadores Baiju Bhatt y Vlad Tenev estuvieron en Wall Street, y las acciones de Robinhood cayeron alrededor de un 5% en su debut en Nasdaq.

En septiembre de 2025, Robinhood anunció el lanzamiento de “Robinhood Social”, validando la tendencia del social trading desde una dirección inesperada. Cuando la plataforma que “comoditizó” las comisiones de trading empieza a añadir funciones sociales, significa que la lógica subyacente de toda la industria de brokers está cambiando.

El CEO de Robinhood, Vlad Tenev, declaró en un evento presencial en Las Vegas: “Robinhood ya no es solo una plataforma de trading, es tu superapp financiera”.

El lanzamiento incluyó métricas personalizadas impulsadas por IA, trading de futuros, mecanismos de venta en corto, opciones de índices overnight y soporte para múltiples cuentas de broker independientes. Pero la actualización central fue Robinhood Social: una comunidad de trading integrada en la app, con verificación de operaciones reales y perfiles con nombre real.

Estas funciones replican casi por completo la experiencia central de las plataformas de social trading independientes: los usuarios pueden ver en tiempo real los puntos de entrada y salida, debatir estrategias, seguir a otros traders y ejecutar operaciones directamente desde el feed. Pueden ver el rendimiento anual, la rentabilidad diaria y el historial de operaciones. Cada perfil pasa por KYC, garantizando que son usuarios reales. Incluso se puede seguir a políticos, insiders y hedge funds según sus operaciones públicas, aunque no estén activos en Robinhood.

Robinhood estableció las funciones sociales como “por invitación”, lo que demuestra que reconocen la importancia de este sector. La plataforma tiene 24 millones de cuentas con fondos y una gran capacidad de distribución. Lideró el trading sin comisiones y defendió durante mucho tiempo el modelo de “pago por flujo de órdenes”. Ahora apuesta por la capa social, porque los brokers también enfrentan el riesgo de “comoditización”.

El trading sin comisiones es ahora estándar, la experiencia móvil es un requisito básico y el trading de fracciones de acciones ya está extendido. Las ventajas diferenciales de Robinhood en 2015 hoy se encuentran en Charles Schwab, Fidelity y TD Ameritrade. La próxima competencia será por “comunidad” y “conversación”.

El movimiento de Robinhood demuestra que el social trading no es una función adicional, sino una capa de infraestructura. Cuando el broker minorista con más usuarios añade funciones sociales, significa que el sector ya fue validado por plataformas independientes y demostró su valor.

El momento de este paso también revela una postura defensiva. Blossom, AfterHour y Fomo están capturando la mente de distintos tipos de minoristas. No necesitan ser brokers, sino que se conectan a los existentes mediante API. Pero dominan la capa de “descubrimiento” y “discusión”: el lugar donde los inversores deciden qué comprar. Si la operación ocurre en Robinhood pero la discusión en otro lado, Robinhood puede quedar relegado a un “tubo”.

La fidelidad de usuario que genera la capa social no puede ser reemplazada por la capa de ejecución. Si tus amigos operan en AfterHour y los inversores que seguís en Blossom no están en Robinhood, lo que migra no son solo los activos, sino también la comunidad, la discusión y el contexto de decisión. Robinhood lo entendió y empezó a reaccionar, pero está siguiendo, no liderando el sector.

Las redes sociales se están convirtiendo en infraestructura de mercado

Howard Lindzon, CEO de StockTwits, hablando el 14 de abril de 2011 en la cumbre Bloomberg Link Empowered Entrepreneur en Nueva York, EE.UU.

La cumbre reunió a los emprendedores más innovadores para un día de debates sobre emprendimiento, financiación y crecimiento empresarial junto a otros empresarios, inversores y potenciales socios comerciales.

Las plataformas de social trading están fusionando dos funciones antes separadas en la inversión minorista: los medios financieros y la infraestructura de mercado, creando una experiencia de usuario integrada.

Imaginá cómo trabajan los profesionales de Wall Street. Pagan 24.000 dólares al año por una terminal Bloomberg. El valor de la terminal no está solo en los datos o la función de trading, sino en su flujo de trabajo integrado: pueden ver el mercado, leer noticias, analizar gráficos, chatear con otros traders y ejecutar operaciones en una sola interfaz. El sistema de mensajería instantánea de Bloomberg sigue siendo ampliamente usado porque está integrado en el flujo de trading, no obliga a cambiar de plataforma.

Las plataformas de social trading están construyendo una experiencia similar para los minoristas. StockTwits tiene 6 millones de usuarios discutiendo el mercado en tiempo real. Su fundador, Howard Lindzon (también creador del “Degen Economic Index”), lanzó la plataforma en 2008, mucho antes del boom del trading minorista. La comunidad se centra en “lo que está pasando ahora”, no en lo que CNBC reportó hace tres horas. En 2021, durante el auge de GameStop, las discusiones ocurrieron en Twitter, StockTwits y Reddit, no en los medios financieros tradicionales.

Blossom combina este concepto con datos reales de posiciones. Cuando los usuarios vinculan cuentas y discuten sus posiciones reales, el contenido no solo sirve a otros usuarios, sino que también alimenta la base de datos de la plataforma. Los emisores de ETF pagan por exposición porque los minoristas descubren fondos en el feed social, no por ratings de Morningstar o recomendaciones de asesores.

El mecanismo de AfterHour es: cuando alguien a quien seguís opera, la plataforma envía una señal en tiempo real. Esta inmediatez genera una urgencia que los medios tradicionales no pueden igualar. Cuando un inversor respetado compra una acción, lo ves al instante, no después del cierre en CNBC.

Fomo permite ver qué activos tienen otros usuarios mientras operan millones de tokens cripto. El feed social muestra qué tokens están ganando atención, incluso antes que los medios cripto tradicionales. El proceso de descubrimiento lo impulsa la comunidad, no un editor centralizado que decide qué vale la pena cubrir.

Esta integración explica por qué los medios financieros tradicionales no logran atraer a los inversores jóvenes. CNBC sigue un modelo de broadcasting: el presentador habla y la audiencia mira pasivamente. El consumo de medios y la ejecución de operaciones están desconectados, generando “fricción”. Los jóvenes no ven TV por cable ni esperan resúmenes de mercado. Consumen contenido en tiempo real en el celular y toman decisiones al instante.

Las plataformas de social trading resuelven esto: hacen que la creación de contenido sea “participativa”. Los usuarios crean contenido al operar y debatir; la plataforma es tanto una empresa de medios como una comunidad donde los usuarios generan señales. Esta estructura refleja el consumo de medios de los jóvenes: no distinguen entre “crear” y “consumir”, y el social trading es el reflejo de este comportamiento en los mercados financieros.

El modelo de negocio de estas plataformas también refleja la fusión de medios e infraestructura. Los ingresos de Blossom provienen de emisores de ETF que compran espacios de exposición, similar a la venta de publicidad en medios. Pero estos anuncios se combinan con datos reales de posiciones, permitiendo a los emisores evaluar si sus productos realmente atraen usuarios y pagar según resultados. AfterHour y Fomo ganan por comisiones de trading, como los brokers, pero las operaciones ocurren en un contexto social, donde la comunidad impulsa el descubrimiento.

Estas plataformas no buscan reemplazar a CNBC o Bloomberg, sino la experiencia fragmentada entre consumo de medios y ejecución de operaciones. La verdadera innovación es la integración: cuando el descubrimiento, la discusión y la ejecución ocurren en un solo flujo de trabajo, sin cambiar de plataforma, la plataforma deja de ser una app y se convierte en una nueva capa de infraestructura financiera.

Los datos de trading se están convirtiendo en el producto en sí

Blossom Social organizó un evento presencial con 1.400 personas en el Rogers Centre de Toronto, donde los Blue Jays perdieron el séptimo partido de la Serie Mundial.

Las plataformas de social trading están generando un conjunto de datos sin precedentes, que son un producto en sí mismos, independientes de la función social que los genera.

Blossom ya conecta unos 4.000 millones de dólares en activos, datos que revelan el comportamiento real de los minoristas, no solo sus preferencias declaradas. La investigación de mercado tradicional depende de encuestas, preguntando qué activos poseen o planean comprar, pero estas suelen estar sesgadas por selección, errores de memoria y respuestas idealizadas. Blossom verifica las posiciones reales conectando cuentas de broker.

Blossom publica cada trimestre un informe sobre los flujos de fondos minoristas hacia ETF, mostrando qué categorías atraen capital y cuáles sufren salidas. Estos datos son importantes porque el trading minorista ya ocupa una porción significativa del mercado. En 2021, la actividad minorista obligó a los institucionales a ajustar estrategias, y esa actividad no desapareció tras el auge de GameStop.

Los emisores de ETF pagan por estos datos porque revelan si sus productos realmente captan a los minoristas. State Street compite con Vanguard por el dinero minorista en ETF del S&P 500; VanEck y Global X luchan por el flujo en ETF temáticos. Necesitan saber si los minoristas realmente compran sus fondos, no solo si los conocen.

Blossom puede dar esa respuesta. Si el 37% de los activos conectados están en ETF del S&P 500, esa categoría tiene atractivo masivo; si los ETF de opciones cubiertas reciben fuertes entradas, hay demanda real de productos de ingresos; si los ETF cripto son ampliamente adoptados, el interés minorista va más allá de la especulación en exchanges. Estos datos provienen de posiciones reales, no de encuestas o focus groups.

El mecanismo de verificación de posiciones de AfterHour revela qué acciones realmente operan los usuarios de WallStreetBets, no solo las más discutidas. Muchas acciones son populares en redes sociales pero tienen poco volumen real. AfterHour puede distinguir “ruido” de “señal” gracias a las posiciones reales vinculadas. Los 500 millones de dólares en activos conectados representan dinero real que toma decisiones basadas en la discusión comunitaria.

Los datos de trading de Fomo muestran qué tokens cripto realmente adoptan los minoristas, no solo los que están de moda. La plataforma promete operar millones de tokens en todas las blockchains, la mayoría de los cuales fracasarán. Pero saber cuáles mantienen volumen y cuáles son solo modas pasajeras es clave para entender el comportamiento minorista.

A medida que crece la participación minorista en el mercado, el valor de estos datos aumenta. Las plataformas de social trading recopilan información que los proveedores de datos tradicionales no pueden obtener. Los minoristas no presentan formularios 13F ni reportan posiciones públicamente. Los datos de brokers suelen estar aislados, pero las plataformas sociales los agregan cruzando brokers y rompen los silos de datos tradicionales.

Por eso su modelo de negocio funciona: no dependen de la frecuencia de trading, sino del flujo de información. Blossom no necesita que los usuarios operen seguido, solo que compartan posiciones reales: los datos ya tienen valor. Este modelo difiere del de brokers tradicionales basados en comisiones o pago por flujo de órdenes, y cambia los incentivos.

El producto de datos también crea una barrera de entrada. Si los emisores de ETF dependen de los informes trimestrales de Blossom para su estrategia, se vuelven dependientes de esos datos; si AfterHour muestra a los hedge funds el comportamiento real de los minoristas, esa información pasa a ser parte de su proceso de inversión. Estas plataformas no solo son infraestructura para minoristas, sino también herramientas para que las instituciones entiendan su comportamiento.

El trading se ha convertido en un acto de consumo

La infraestructura de social trading se está convirtiendo en una arquitectura permanente del mercado. Aunque cada plataforma atiende a diferentes usuarios, comparten la misma lógica subyacente: posiciones reales, discusión en tiempo real y un modelo de negocio basado en la transparencia, no en el volumen de operaciones.

La tecnología que sustenta esta infraestructura es irreversible. Las API de conexión de cuentas de broker ya existen y seguirán mejorando. Cualquier plataforma puede integrar la verificación en tiempo real de posiciones. La cuestión no es si la infraestructura de social trading existirá, sino qué plataformas captarán a qué grupos de usuarios.

La ola de trading minorista iniciada por GameStop no se ha disipado. Los minoristas que abrieron cuentas en 2021 no las cerraron tras el declive de las acciones meme. Los datos muestran que siguen participando activamente. Estos inversores necesitan infraestructura que soporte su proceso de inversión: una plataforma que integre sin fisuras el descubrimiento, la discusión y la ejecución.

Los brokers tradicionales pueden añadir funciones sociales, como demuestra Robinhood. Pero las plataformas que parten de lo social y luego integran el trading pueden tener ventajas estructurales. Blossom, AfterHour y Fomo no necesitan ser brokers: se conectan a todos mediante API, permitiendo a los usuarios operar en su broker habitual y participar en la comunidad social.

El modelo de negocio de estas plataformas también valida su sostenibilidad. Los ingresos de Blossom crecieron de 300.000 a 4 millones de dólares en dos años, mostrando que los emisores de ETF están dispuestos a pagar por llegar a los minoristas; los datos de actividad diaria de AfterHour prueban que el social trading puede crear hábitos; el crecimiento del volumen en Fomo demuestra que los cripto-nativos desean una experiencia de trading socializada. No son productos pasajeros, sino infraestructura para necesidades reales.

El entorno regulatorio también apoya, en vez de obstaculizar, esta arquitectura. Las plataformas de social trading no custodian activos ni ejecutan operaciones: ofrecen comunidad y discusión en torno a posiciones reales. Así evitan la mayoría de las complejidades regulatorias de los brokers. Colaboran con brokers regulados, no compiten con ellos.

El futuro será de continua segmentación. Surgirán más plataformas para grupos minoristas específicos: algunas centradas en opciones, otras en inversores de dividendos, otras en mercados emergentes. Construirán comunidad en torno a datos reales e integrarán la ejecución sin ser brokers.

Los ganadores serán quienes realmente entiendan a su audiencia, no quienes intenten servir a todos. Los minoristas no son un grupo uniforme; las plataformas exitosas de social trading reflejan esta realidad en su diseño, modelo de negocio y cultura comunitaria. La decisión de Benchmark de invertir en Fomo valida esta lógica: no invirtieron en una plataforma que busque servir a todos los minoristas, sino en una enfocada en cripto-nativos que quieren operar millones de tokens en comunidad.

La infraestructura de social trading no tiene que reemplazar a los brokers, sino que añade una capa sobre ellos: una capa donde ocurren la comunidad, la discusión y el descubrimiento. Esta capa está volviéndose tan importante como los brokers mismos. Las plataformas que la construyen están creando la arquitectura de mercado permanente para los inversores minoristas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Polkadot Hub + PDP: reescriben las reglas de despliegue de Rollup para acelerar la explosión del ecosistema.