¿Por qué la narrativa de Bitcoin como cobertura no se ha cumplido? Cinco indicadores macro revelan la verdad

El sistema está entrando en una fase más frágil y menos tolerante a los errores. 2026 podría ser un punto de inflexión crucial para Bitcoin.

Título original del artículo: Why the endgame looks uglier than markets are pricing

Autor original del artículo: arndxt

Traducción del artículo original: DingDang, Odaily

En los últimos meses, mi postura ha experimentado un cambio significativo: de "bajista a alcista" (un sentimiento bajista predominante, que generalmente prepara el terreno para un short squeeze); a "soy muy bajista, realmente me preocupa que todo el sistema esté entrando en una etapa más frágil".

Esto no se debe a un solo evento, sino que se basa en los siguientes cinco factores dinámicos que se refuerzan mutuamente:

• Creciente riesgo de errores de política. La Reserva Federal está endureciendo el entorno financiero en medio de la incertidumbre de los datos y señales claras de desaceleración.

• Cambio de paradigma de los gigantes de la IA/tecnología: de "ricos en efectivo" a "crecimiento impulsado por apalancamiento". Esto traslada el riesgo de la mera volatilidad bursátil a problemas más tradicionales del ciclo crediticio.

• Comienzan a aparecer grietas en el crédito privado y la fijación de precios de préstamos. Aunque aún es temprano, ya se observan señales de presión en los modelos de precios.

• La economía en forma de K está evolucionando gradualmente hacia un problema político. Para un número creciente de personas, el contrato social ya no es confiable, lo que finalmente se reflejará a nivel de políticas.

• La concentración del mercado en sí misma se ha convertido en una vulnerabilidad sistémica y política. Cuando alrededor del 40% del peso del índice está dominado por unos pocos gigantes tecnológicos, y estos tienen sensibilidad geopolítica y de apalancamiento, ya no son solo motores de crecimiento, sino que se han convertido en objetivos de seguridad nacional y de políticas públicas.

El escenario base puede seguir siendo: los responsables de políticas eventualmente, "como de costumbre", inyectarán liquidez y apoyarán los precios de los activos para entrar en el próximo ciclo político. Sin embargo, el camino hacia ese resultado parece más turbulento, más dependiente del crédito, más inestable políticamente y mucho más complejo de lo que supone el marco tradicional de "comprar en las caídas".

1. Cambio en el posicionamiento macro

Durante la mayor parte de este ciclo, una postura "bajista pero constructiva" era razonable:

• A pesar de la inflación persistente, la tasa de aumento se está desacelerando.

• En general, las políticas siguen siendo de apoyo.

• Los activos de riesgo han sido impulsados al alza, y cada corrección ha estado acompañada de inyecciones de liquidez.

Sin embargo, algunos factores han cambiado:

• Cierre del gobierno: Hemos experimentado un cierre gubernamental prolongado, lo que ha interrumpido la publicación de datos macro clave y ha dañado la calidad de los datos.

• Creciente incertidumbre en el sistema estadístico: Altos funcionarios también han reconocido que el sistema estadístico federal ha sido comprometido, reduciendo la credibilidad de los datos centrales que sustentan la valoración de billones de dólares en activos.

• En este contexto, la Fed ha optado por una postura más agresiva respecto a las expectativas de tasas y el balance, endureciendo las condiciones financieras a pesar del deterioro de los indicadores adelantados.

En otras palabras, el sistema está exacerbando la incertidumbre y la presión en lugar de aliviarlas. Esto representa una estructura de riesgo completamente diferente.

2. Endurecimiento de políticas implementado en la "niebla"

El problema central no es solo si la política se está endureciendo, sino dónde y cómo se está endureciendo:

• "Niebla" de datos: Tras el cierre, los datos clave (inflación, empleo) se han retrasado, distorsionado o puesto en duda; las propias herramientas de monitoreo de la Fed se han vuelto poco confiables en los momentos más cruciales.

• Expectativas de tasas: Aunque los indicadores adelantados apuntan en gran medida a una continuación de la desaceleración inflacionaria a principios del próximo año, los comentarios de los funcionarios de la Fed han sido agresivos, reduciendo significativamente las expectativas del mercado para recortes de tasas a corto plazo.

• Balance: En el proceso de endurecimiento cuantitativo, la Fed mantiene su postura sobre el balance y tiende a trasladar más duración al sector privado, lo que lleva a un endurecimiento sustancial de las condiciones financieras incluso si las tasas nominales no cambian.

Históricamente, los errores de la Fed a menudo han sido de "timing": subir las tasas demasiado tarde, bajarlas demasiado tarde. El riesgo actual radica en repetir este patrón: endurecer cuando el crecimiento se está desacelerando y los datos son confusos, en lugar de flexibilizar antes de que se acumule la presión.

3. Los gigantes tecnológicos y la IA pasan de "vacas lecheras" a "crecimiento apalancado"

El segundo cambio estructural se refleja en la naturaleza de las grandes empresas tecnológicas y los líderes de la IA:

• Durante la última década, los "Big Seven" han sido esencialmente como bonos: alta cuota de mercado, enorme flujo de caja libre, importantes programas de recompra y un apalancamiento neto extremadamente bajo.

• En los últimos dos o tres años, una cantidad cada vez mayor de este flujo de caja se ha dirigido a gastos de capital en IA: centros de datos, chips, infraestructura.

• Ahora estamos entrando en una etapa en la que el gasto en IA se financia cada vez más con deuda en lugar de con flujo de caja operativo.

Esto trae varias implicancias:

• Los spreads de crédito y los credit default swaps están comenzando a ampliarse, por ejemplo, Oracle, ya que estas empresas se apalancan para construir infraestructura de IA.

• La volatilidad del precio de las acciones ya no es el único riesgo. Ahora estamos viendo señales tempranas de un ciclo crediticio típico en lo que antes se consideraba el sector tecnológico "invencible".

• La estructura del mercado ha exacerbado esta situación. Las acciones de estas empresas tienen un peso significativo en los principales índices, y su paso de vacas lecheras a crecimiento apalancado ha alterado el perfil de riesgo de todo el mercado.

Esto no significa que la burbuja de la IA esté terminando. Si los gastos de capital tienen retornos duraderos, entonces el gasto financiado con deuda es racional.

Pero sí significa que los márgenes de error se están reduciendo, especialmente en un entorno de tasas altas y endurecimiento de políticas.

4. Crédito y primeras grietas en el mercado privado

Bajo la calma superficial de los mercados públicos, están apareciendo presiones tempranas en el crédito privado: discrepancias significativas en las cotizaciones para el mismo préstamo entre instituciones (una parte cotizando a 70 centavos por dólar mientras otra a 90 centavos). Esto es una señal clásica del conflicto "Precio de modelo vs. precio de mercado".

Esto refleja patrones de 2007–2008:

• 2007: Aumento de activos problemáticos, ampliación de spreads, mientras los índices bursátiles permanecen relativamente tranquilos.

• 2008: Mercados previamente considerados "similares al efectivo" (por ejemplo, valores de tasa de subasta) se congelan repentinamente.

Mientras tanto: Las reservas en el sistema de la Reserva Federal han comenzado a disminuir; internamente, la Fed también es cada vez más consciente de que sin expansión del balance, la "plomería" del mercado financiero puede experimentar problemas funcionales.

Esto no significa que una crisis sea inevitable, pero encaja en una situación donde: el crédito se está endureciendo silenciosamente, pero el lenguaje de la política sigue atascado en un modo "dependiente de los datos" en lugar de abordar la situación de manera proactiva.

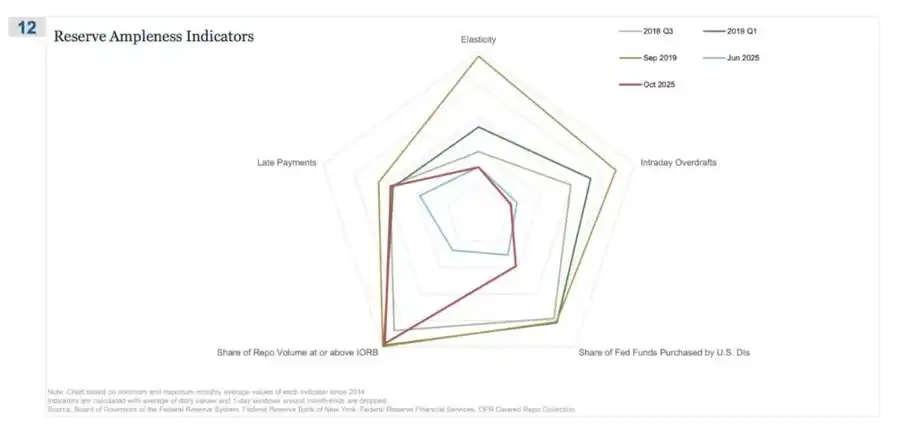

El REPO (acuerdo de recompra) fue el primer lugar donde aparecieron señales de que "las reservas ya no son abundantes"

En este gráfico de araña, la "participación de transacciones repo alcanzando o superando el IORB" es la señal más directa, mostrando que nos estamos alejando silenciosamente de un estado de reservas realmente abundantes.

Durante el tercer trimestre de 2018–2019, la volatilidad aún era relativamente manejable: las reservas eran abundantes y la mayoría de las tasas de financiamiento garantizado estaban por debajo del piso de Interés sobre Reservas (IORB).

Para septiembre de 2019 (víspera de la crisis del mercado repo): esta línea se expandió bruscamente a medida que más y más tasas repo tocaban o superaban el IORB, una señal típica de escasez de colateral y reservas.

Ahora, mirando junio de 2025 vs. octubre de 2025:

• La línea celeste (junio) aún es segura; pero la línea roja de octubre se acerca al perfil de 2019, lo que indica que cada vez más operaciones repo están tocando el piso de la tasa de política.

• En otras palabras, los traders y bancos están pujando por el costo de financiamiento overnight ya que las reservas ya no son "cómodamente abundantes".

• Cuando se combina con los otros indicadores del gráfico de araña (aumento de sobregiros intradía, aumento de compras de fondos federales de la Fed y aumento de pagos vencidos), se puede derivar un mensaje claro.

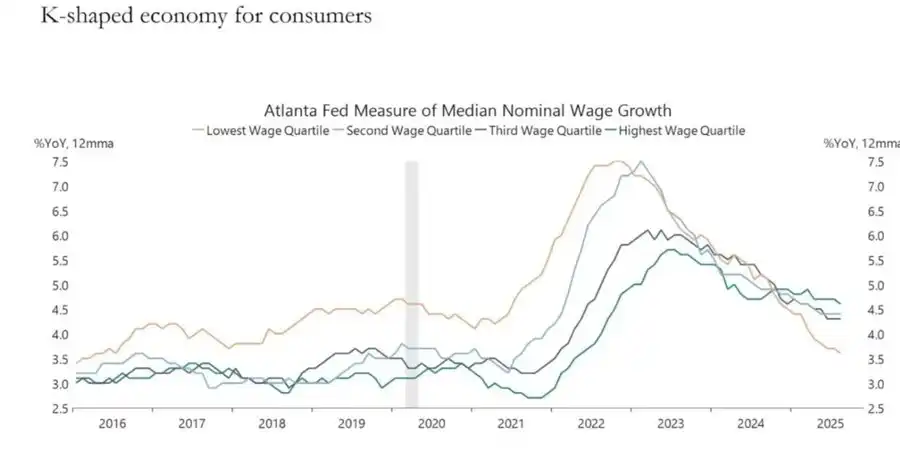

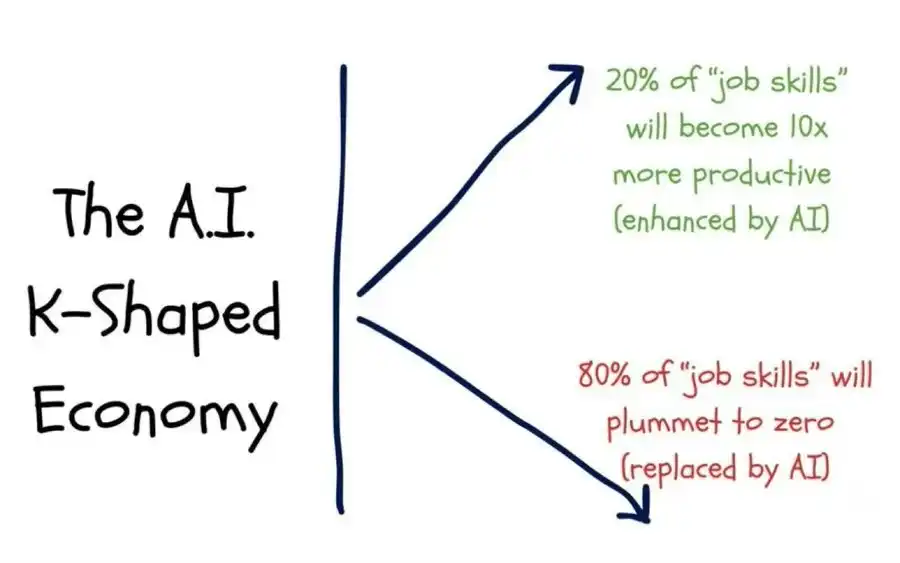

5. La economía en forma de K se convierte en una variable política

El autor de este artículo explicó previamente en el artículo "Economía en forma de K de doble capa", definiendo la economía en forma de K como diferentes partes de la economía moviéndose en direcciones completamente opuestas dentro del mismo ciclo:

• La mitad superior de la K → Mercados de capitales, tenedores de activos, industria tecnológica, grandes corporaciones → Crecimiento rápido (beneficios, precios de acciones y riqueza subiendo simultáneamente).

• Recuperación en forma de K → asalariados, pymes, industrias de trabajadores manuales → Declive o estancamiento.

Lo que solíamos llamar la brecha de la "economía en forma de K", en mi opinión, ha pasado de ser solo un fenómeno económico a convertirse en una variable política:

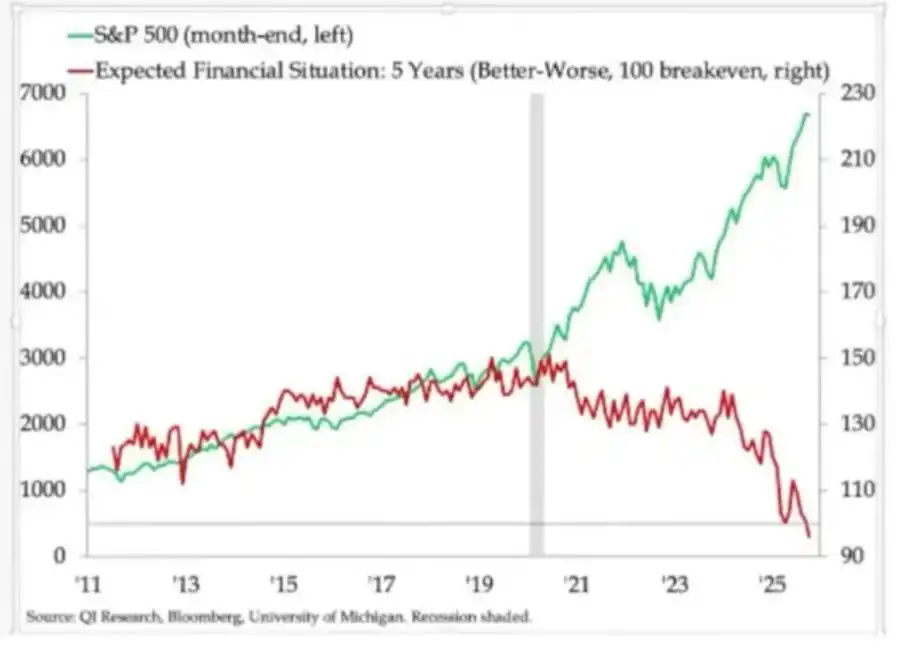

• Las expectativas de los hogares muestran una clara divergencia. Las perspectivas financieras a largo plazo (por ejemplo, expectativas a 5 años) varían significativamente: algunos grupos esperan estabilidad o incluso mejora, mientras que otros anticipan un deterioro notable.

• Los indicadores de estrés en el mundo real también están lanzando señales de advertencia: Las tasas de morosidad de préstamos automotrices subprime están aumentando; la edad para comprar vivienda sigue retrasándose, con la edad de los compradores primerizos acercándose a la jubilación; las tasas de desempleo juvenil en varios mercados siguen en aumento.

Para la capa social que se expande rápidamente, el problema ya no es solo la "desigualdad"; el sistema mismo es cada vez más disfuncional para ellos:

• No tienen activos, el crecimiento salarial es limitado y difícilmente pueden imaginar un camino realista para participar en la inflación de activos.

• La comprensión fundamental de las personas sobre el contrato social —"trabajar duro, progresar de manera constante, eventualmente lograr riqueza y seguridad"— se está desmoronando.

En tal entorno, el comportamiento político comienza a cambiar:

• Los votantes ya no eligen al "mejor administrador del statu quo".

• Están cada vez más dispuestos a apoyar candidatos radicales o disruptivos tanto de la izquierda como de la derecha, porque en su visión, su riesgo a la baja es extremadamente limitado: "Total, no puede empeorar".

Una serie de políticas futuras relacionadas con impuestos, redistribución, regulación y apoyo monetario se formularán en este contexto.

Y esto claramente no es neutral para el mercado.

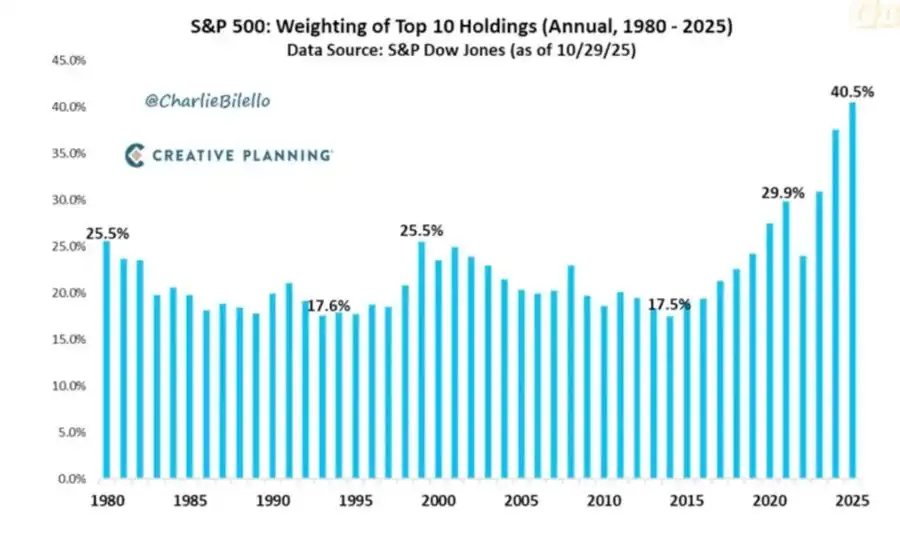

6. La concentración del mercado como riesgo sistémico y político

El valor total de mercado está altamente concentrado en unas pocas empresas. Sin embargo, lo que se discute menos son las implicancias sistémicas y políticas detrás de esta estructura:

Actualmente, las 10 principales empresas poseen alrededor del 40% del valor de mercado de los principales índices bursátiles estadounidenses.

Estas empresas comparten las siguientes características: son tenencias centrales de fondos de pensión, planes 401(k) y carteras minoristas; están estrechamente vinculadas a la IA en su negocio, tienen una gran exposición al mercado chino y dependen en gran medida de las trayectorias de tasas de interés; y prácticamente actúan como monopolistas en múltiples dominios digitales.

Esto genera tres riesgos entrelazados:

• Riesgo sistémico de mercado

Una vez que estas empresas enfrenten shocks de beneficios, regulatorios o geopolíticos (como el tema de Taiwán o cambios en la demanda china), el impacto se transmitirá rápidamente a todo el sistema de riqueza de los hogares.

• Riesgo de seguridad nacional

Cuando una proporción tan grande de la riqueza y productividad nacional está concentrada en unas pocas empresas dependientes del exterior, ellas mismas se convierten en vulnerabilidades estratégicas.

• Riesgo político

En un entorno donde la recuperación "en forma de K" coexiste con sentimientos populistas, estas empresas son las más propensas a convertirse en focos de insatisfacción:

• Impuestos más altos, impuestos extraordinarios, restricciones a las recompras;

• Separaciones impulsadas por iniciativas antimonopolio;

• Regulaciones más estrictas sobre IA y datos.

En otras palabras, estas empresas no solo son motores de crecimiento, sino que también se están convirtiendo en posibles objetivos de políticas, y esta posibilidad va en aumento.

7. Bitcoin, oro y la narrativa irrealizada de la "cobertura perfecta"

En un mundo de riesgo de errores de política, presión crediticia e inestabilidad política creciente, uno podría esperar que Bitcoin brille como una herramienta de cobertura macro prominente. Sin embargo, la realidad es:

• El oro está desempeñando el papel de cobertura tradicional en crisis: mostrando un rendimiento estable, baja volatilidad y una importancia creciente en la asignación de activos.

• Bitcoin se comporta más como un activo de riesgo con alta Beta en el trading: estrechamente vinculado al ciclo de liquidez; sensible al apalancamiento y productos estructurados; los OG holders de largo plazo están aprovechando el entorno actual para reducir sus posiciones.

Las narrativas iniciales de descentralización y revolución monetaria siguen siendo atractivas conceptualmente, pero la realidad es:

• Los flujos de fondos dominantes actuales provienen principalmente de comportamientos financieros: estrategias de rendimiento, derivados, patrones de short vol.

• El verdadero desempeño de Bitcoin se asemeja más a una Beta tecnológica que a una cobertura macro neutral y robusta.

Sigo creyendo que 2026 podría ser un año clave para Bitcoin (un nuevo ciclo de políticas, posibles estímulos y una erosión adicional de la confianza en los activos tradicionales podrían formar colectivamente este punto de inflexión).

Sin embargo, los inversores deben reconocer: en esta etapa, Bitcoin aún no ha proporcionado las propiedades de cobertura anticipadas para muchos; sigue siendo parte del complejo de liquidez que nos preocupa.

8. Marco de escenarios hacia 2026

Una forma útil de entender el entorno actual es verlo como una "deflación controlada de la burbuja" destinada a hacer espacio para la próxima ronda de estímulos.

La secuencia potencial podría verse así:

1) Mediados de 2024 a 2025: contracción y presión controladas.

• Obstáculos periódicos por cierres de gobierno y caos político;

• La Fed inclinándose hacia el tono hawkish en su retórica y balance, endureciendo el entorno financiero;

• Los spreads de crédito se amplían levemente; los sectores especulativos (IA, tecnología de larga duración, algo de crédito privado) lideran la absorción de los shocks.

2) Finales de 2025 a 2026: ingreso a la fase de reinyección de liquidez del ciclo político.

• Con la caída de las expectativas de inflación y correcciones de mercado, los responsables de políticas recuperan "espacio para flexibilizar";

• Comienzan a aparecer recortes de tasas y medidas fiscales, calibradas en torno a objetivos de crecimiento y elecciones;

• Las consecuencias inflacionarias se manifestarán después de hitos políticos clave debido a los efectos rezagados.

3) Post-2026: revalorización sistémica.

La escala y forma del próximo estímulo determinarán la trayectoria futura:

• O bien otra ronda de inflación de activos con una intervención política y regulatoria más fuerte;

• O una confrontación más directa de los problemas estructurales en torno a la sostenibilidad de la deuda, la concentración y el contrato social.

Este marco no es definitivo, pero se alinea estrechamente con los incentivos actuales:

• Las figuras políticas priorizan la reelección antes que el equilibrio a largo plazo;

• La herramienta de política más fácil de usar sigue siendo la liquidez y los pagos de transferencias, en lugar de la reforma estructural;

• Y para usar estas herramientas nuevamente, primero necesitan exprimir la burbuja actual.

Conclusión

Varias señales apuntan a la misma conclusión: el sistema está entrando en una etapa más frágil y menos indulgente del ciclo.

Por los patrones históricos, los responsables de políticas eventualmente responderán con una gran cantidad de liquidez. Pero antes de entrar en la próxima etapa, debemos atravesar un período caracterizado por las siguientes características:

• Condiciones financieras más estrictas,

• Mayor sensibilidad crediticia,

• Turbulencia política más intensa,

Y respuestas de política cada vez más no lineales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Dalio interpreta "¿Cuándo estallará la burbuja?": Gran burbuja en el mercado de acciones + gran desigualdad de riqueza = un enorme peligro

Dalio afirmó que el mercado de acciones estadounidense está actualmente en una burbuja, y que una burbuja no se rompe solo por sobrevaloración; históricamente, lo que realmente desencadena un colapso es una crisis de liquidez.

Confianza social con preservación de la privacidad: cómo UXLINK y ZEC están construyendo juntos la infraestructura Web3 de próxima generación

A medida que ZEC avanza hacia la privacidad conforme a las regulaciones y UXLINK construye infraestructura social en el mundo real, la industria se dirige hacia un futuro más seguro, inclusivo y escalable.

Pulso Macro: Por qué las grandes caídas son más brutales de lo que el mercado espera