Wall Street apuesta a los altos niveles de volatilidad de bitcoin para los bonos de fin de año.

El ETF no ha "domesticado" a bitcoin; la volatilidad sigue siendo el indicador más atractivo de este activo.

Este artículo proviene de: Jeff Park, asesor de Bitwise

Traducción: Moni, Odaily

En tan solo seis semanas, la capitalización de mercado de bitcoin se evaporó en 500 mil millones de dólares, con salidas de fondos de los ETF, descuentos en Coinbase, ventas estructurales y liquidaciones de posiciones largas mal ubicadas, todo esto sin un catalizador claro que estimule un rebote del mercado. Además, las ventas de ballenas, los market makers con grandes pérdidas, la falta de liquidez defensiva y la amenaza existencial de la crisis cuántica siguen siendo preocupaciones persistentes que obstaculizan una rápida recuperación de bitcoin. Sin embargo, durante esta caída, una pregunta ha inquietado constantemente a la comunidad: ¿qué ha pasado con la volatilidad de bitcoin?

De hecho, el mecanismo de volatilidad de bitcoin ha cambiado silenciosamente.

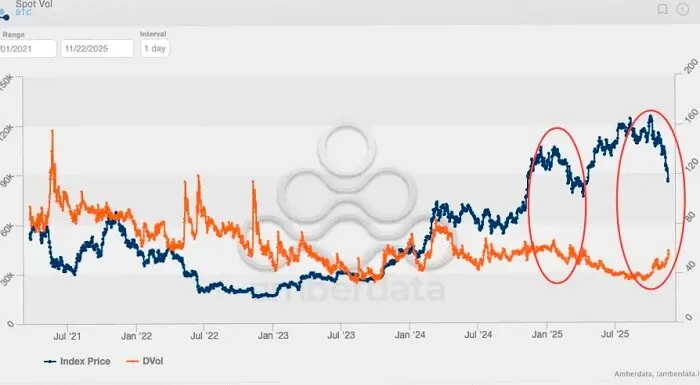

En los últimos dos años, se ha creído ampliamente que los ETF han “domesticado” a bitcoin, suprimiendo su volatilidad y convirtiendo este activo, antes altamente sensible a la macroeconomía, en una herramienta de trading regulada institucionalmente y con mecanismos de control de volatilidad. Pero si nos enfocamos en los últimos 60 días, veremos que no es así: el mercado parece haber vuelto a su estado volátil anterior.

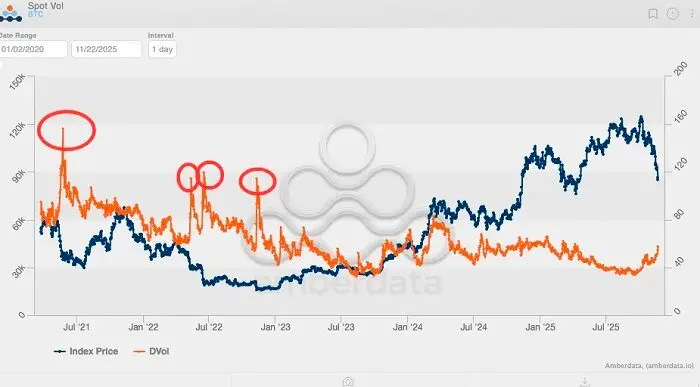

Al revisar la volatilidad implícita de bitcoin en los últimos cinco años, se pueden identificar picos claros:

El primer pico (y el más alto) ocurrió en mayo de 2021, cuando la minería de bitcoin fue golpeada, llevando la volatilidad implícita al 156%;

El segundo pico fue en mayo de 2022, provocado por el colapso de Luna/UST, alcanzando un máximo de 114%;

El tercer pico fue entre junio y julio de 2022, cuando 3AC fue liquidado;

El cuarto pico fue en noviembre de 2022, con el colapso de FTX.

Desde entonces, la volatilidad de bitcoin nunca superó el 80%. El valor más cercano al 80% fue en marzo de 2024, cuando los ETF de bitcoin spot experimentaron tres meses consecutivos de entradas de capital.

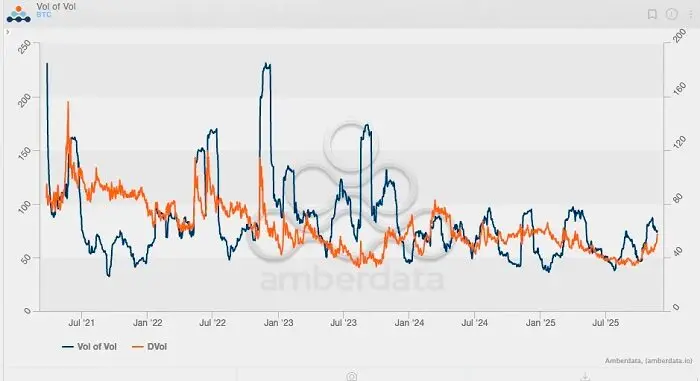

Si observamos el índice de volatilidad de bitcoin (vol-of-vol index), veremos un patrón aún más claro (este índice es esencialmente la segunda derivada de la volatilidad, o la velocidad de cambio de la volatilidad). Los datos históricos muestran que el valor más alto del índice de volatilidad de bitcoin se dio durante el colapso de FTX, cuando el índice se disparó a aproximadamente 230. Sin embargo, desde que los ETF recibieron la aprobación regulatoria a principios de 2024, el índice de volatilidad de bitcoin nunca superó los 100, y la volatilidad implícita ha seguido bajando, independientemente del precio spot. En otras palabras, bitcoin parece ya no mostrar el comportamiento de alta volatilidad característico de la estructura de mercado previa a los ETF.

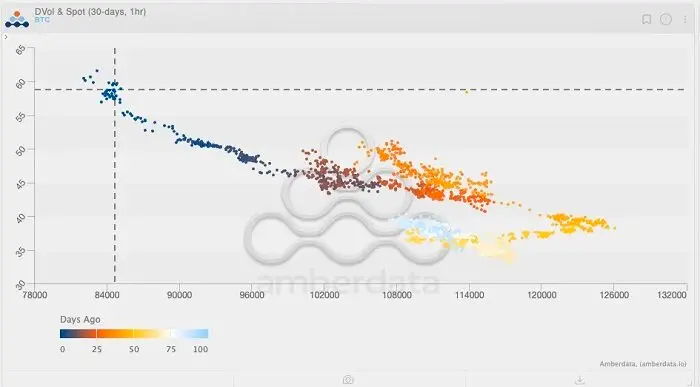

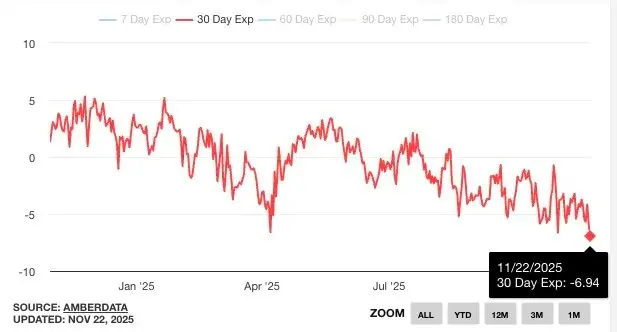

Sin embargo, en los últimos 60 días, la situación ha cambiado y la volatilidad de bitcoin ha mostrado su primer aumento desde 2025.

Observando el gráfico anterior y prestando atención al degradado de color (de azul claro a azul oscuro, representando “hace unos días”), al seguir la tendencia reciente, notarás una ventana breve en la que el índice de volatilidad spot de bitcoin subió hasta cerca de 125 (UTC+8), mientras que la volatilidad implícita también aumentaba. En ese momento, los indicadores de volatilidad de bitcoin parecían sugerir un posible quiebre del mercado, ya que previamente la volatilidad y el precio spot estaban correlacionados positivamente. Sin embargo, como todos saben ahora, el mercado no subió como se esperaba, sino que revirtió y cayó.

Lo más interesante es que, incluso con la caída del precio spot, la volatilidad implícita (IV) siguió aumentando. Desde la era de los ETF, es raro ver que el precio de bitcoin caiga mientras la volatilidad implícita sube. Se puede decir que, en esta etapa, podría estar ocurriendo otro importante “punto de inflexión” en la volatilidad de bitcoin: la volatilidad implícita de bitcoin vuelve a los niveles previos a la aparición de los ETF.

Para entender mejor esta tendencia, utilizamos el gráfico de skew (sesgo) para un análisis más profundo. Durante caídas pronunciadas del mercado, el skew de las opciones put suele dispararse rápidamente; como se puede ver, en los tres eventos importantes mencionados anteriormente, el skew alcanzó el -25%.

Pero el dato más relevante no es el skew durante las caídas, sino en enero de 2021, cuando el skew de las opciones call superó el +50%. En ese momento, bitcoin experimentó el último mega-gamma squeeze real de los últimos años: el precio de bitcoin saltó de 20 mil a 40 mil dólares, superando el máximo histórico de 2017 y desencadenando una ola de seguidores de tendencias, CTA y fondos de momentum. La volatilidad realizada explotó, los traders se vieron obligados a comprar spot/futuros para cubrir el riesgo gamma de sus posiciones cortas, lo que a su vez impulsó aún más el precio. Esto también marcó la primera vez que Deribit registró entradas récord de capital minorista, ya que los traders descubrieron el poder de las opciones call fuera de dinero.

El análisis muestra que observar los cambios en las posiciones de opciones es muy importante. En última instancia, son las posiciones de opciones —y no solo el trading spot— las que generan los movimientos decisivos que llevan el precio de bitcoin a nuevos máximos.

Con el “punto de inflexión” en la tendencia de volatilidad de bitcoin reapareciendo, esto sugiere que el precio podría volver a estar impulsado por las opciones. Si este cambio persiste, la próxima subida de bitcoin no solo vendrá de las entradas de capital en los ETF, sino también de un mercado volátil (con más inversores buscando beneficiarse de la volatilidad), ya que el mercado finalmente reconoce el verdadero potencial de bitcoin.

Al 22 de noviembre de 2025, los cinco principales contratos abiertos por valor nominal en dólares en Deribit son los siguientes:

1. Opción put de 85,000 dólares que vence el 26 de diciembre de 2025, con un volumen abierto de 1.1 billones de dólares;

2. Opción call de 140,000 dólares que vence el 26 de diciembre de 2025, con un volumen abierto de 950 millones de dólares;

3. Opción call de 200,000 dólares que vence el 26 de diciembre de 2025, con un volumen abierto de 720 millones de dólares;

4. Opción put de 80,000 dólares que vence el 28 de noviembre de 2025, con un volumen abierto de 660 millones de dólares;

5. Opción call de 125,000 dólares que vence el 26 de diciembre de 2025, con un volumen abierto de 620 millones de dólares.

Además, al 26 de noviembre, las diez principales posiciones de opciones de BlackRock IBIT son las siguientes:

Esto muestra que la demanda de configuración de opciones antes de fin de año (por valor nominal) es mayor que la demanda de configuración de opciones (por valor nominal), y que el rango de precios de ejercicio de las opciones es más inclinado hacia opciones fuera de dinero.

Si observamos más de cerca el gráfico de volatilidad implícita de bitcoin a dos años, veremos que la demanda sostenida de volatilidad en los últimos dos meses es muy similar a la tendencia observada entre febrero y marzo de 2024. Muchos recordarán que este fue el periodo de suba impulsado por los flujos de capital hacia los ETF de bitcoin. En otras palabras, Wall Street necesita que bitcoin mantenga una alta volatilidad para atraer a más inversores, ya que Wall Street es una industria orientada a tendencias y les gusta maximizar las ganancias antes de los bonos de fin de año.

La volatilidad es como una máquina de intereses que se autoalimenta.

Por supuesto, es demasiado pronto para afirmar si la volatilidad ha roto la tendencia y si los flujos de capital de los ETF seguirán el mismo camino, es decir, el precio spot podría seguir cayendo. Sin embargo, si el precio spot sigue bajando desde aquí y la volatilidad implícita (IV) sube durante ese periodo, esto indicaría con más fuerza que podría haber un rebote significativo en el precio, especialmente en un entorno de “sticky options” donde los traders siguen prefiriendo comprar opciones. Pero si la venta continúa y la volatilidad se estanca o incluso cae, el camino para salir del rango bajista se estrechará considerablemente, especialmente si las recientes ventas estructurales provocan una serie de efectos externos negativos. En ese caso, el mercado no estaría buscando un punto de rebote, sino que estaría formando gradualmente una posible tendencia bajista.

Las próximas semanas serán muy interesantes.

Lecturas recomendadas:

Reescribiendo el guion de 2018, ¿el fin del cierre del gobierno de EE.UU. = el precio de bitcoin se disparará?

1.1 billones de dólares en stablecoins evaporados, ¿la verdad detrás de la cadena de explosiones en DeFi?

Repaso del short squeeze de MMT: un juego de recaudación de fondos cuidadosamente diseñado

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El mercado cripto se dispara mientras bitcoin se recupera y las monedas de privacidad brillan

En resumen, Bitcoin repuntó durante el fin de semana, probando la marca de los $86,000. Las altcoins centradas en la privacidad, Monero y Zcash, registraron ganancias notables. El valor total del mercado se disparó, superando nuevamente el umbral de los 3 trillones de dólares.

Los mercados cripto se recuperan mientras los traders señalan fatiga de los vendedores

En resumen, los mercados de criptomonedas repuntaron en medio de liquidaciones significativas y señales de RSI sobrevendido. Las condiciones de negociación del fin de semana, con poca liquidez, influyeron en los rápidos cambios de precio. La sostenibilidad del rebote sigue siendo incierta, lo que genera una atención minuciosa por parte de los inversores.

La cripto Zcash: una fuerte caída tras un espectacular aumento