L’« aube du DA » d’Ethereum : comment la mise à niveau Fusaka rend Celestia et Avail « superflus » ?

L'article explore le concept de blockchain modulaire et le processus par lequel Ethereum améliore ses performances grâce à la mise à niveau Fusaka. Il analyse également les défis rencontrés par les couches DA telles que Celestia et les avantages d'Ethereum. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en cours d'amélioration.

Dans le domaine des cryptomonnaies, nous avons été témoins de l’essor et de la chute de nombreuses grandes ambitions. De nombreuses équipes ont tenté de s’emparer de la part de marché d’Ethereum, invoquant toujours les mêmes raisons : la chaîne de base n’est pas assez bonne — trop chère, trop lente, non évolutive, ou trop restrictive pour les développeurs. Les exemples récents incluent Plasma, qui a lancé une stablecoin indépendante Layer-1 (L1), ainsi que Monad, une EVM L1 axée sur un débit élevé.

Mais avec le temps, Ethereum a continuellement réfuté ces accusations. La mise à niveau “The Merge” a prouvé qu’Ethereum pouvait effectivement passer à la preuve d’enjeu (PoS) ; la mise à niveau “Dencun” a quant à elle brisé le discours selon lequel les Rollups (solutions de scaling Layer-2 pour soulager le réseau Ethereum) ne pourraient jamais évoluer à cause de coûts trop élevés.

Jeudi dernier, Ethereum a officiellement lancé la mise à niveau Fusaka, remettant sérieusement en question le récit selon lequel “Ethereum ne peut pas répondre aux besoins de Rollups à haut débit” — ce qui constitue pourtant le fondement de la survie de nombreuses blockchains modulaires.

Dans l’histoire d’aujourd’hui, nous allons explorer la nature des blockchains modulaires et les changements apportés par la mise à niveau Fusaka.

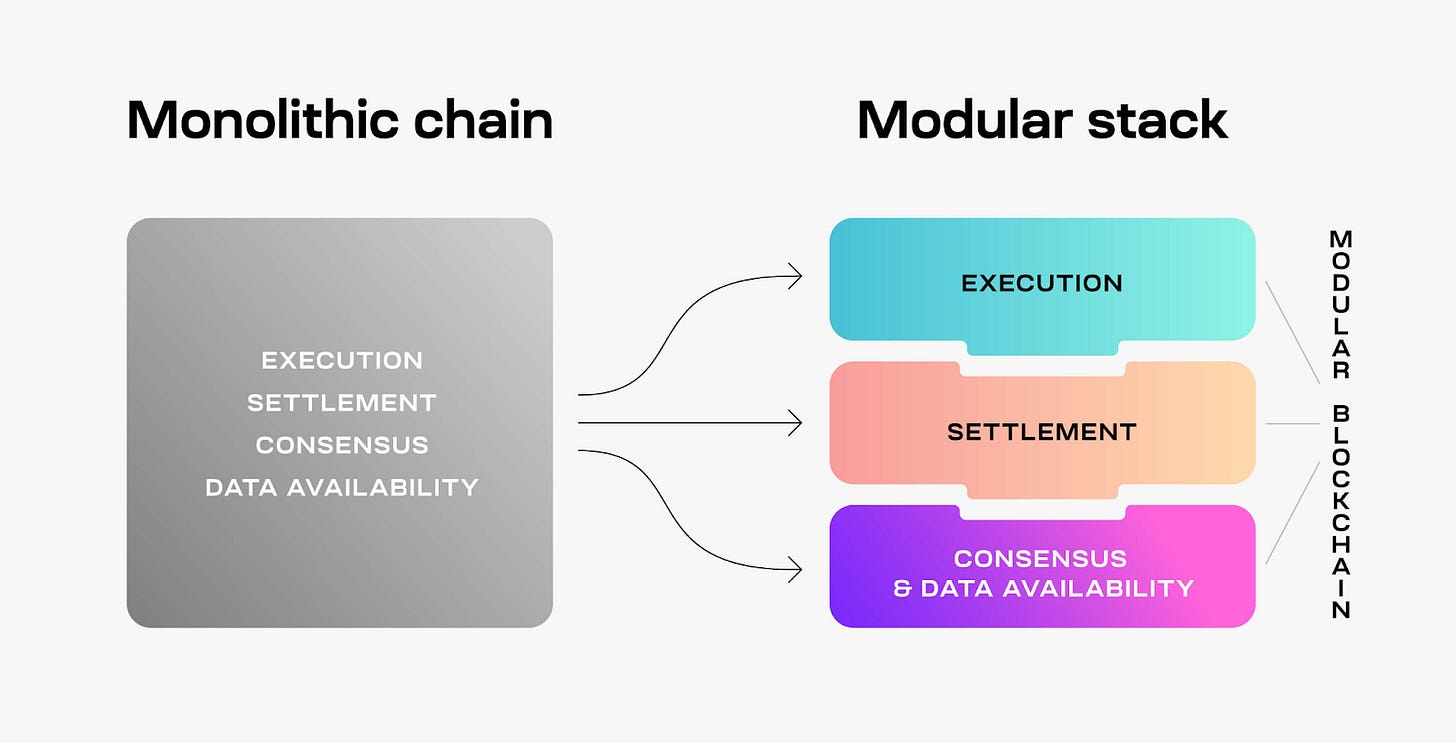

Fin 2023, une équipe dotée d’une compréhension approfondie des systèmes distribués a proposé le concept de “blockchain modulaire”, c’est-à-dire la construction d’une blockchain composée de trois modules : exécution (execution), règlement (settlement) et disponibilité des données (data availability). Cette équipe, c’est Celestia.

L’objectif initial du réseau Celestia était de fournir l’une des pièces du puzzle : la disponibilité des données (DA). Le cœur de la DA consiste à prouver que les données ont bien été publiées sur le réseau. Ainsi, lorsqu’une chaîne produit un nouveau bloc, les nœuds valident la DA en téléchargeant toutes les données.

L’idée de Celestia est de permettre à chacun de lancer plus facilement une blockchain en utilisant les “pièces du puzzle” des infrastructures existantes. Les équipes de projet peuvent choisir Arbitrum Orbit pour l’exécution, Ethereum pour le règlement, et peut-être Celestia, EigenDA ou Avail DA pour répondre aux besoins de disponibilité des données.

Le pari initial de Celestia était que : le faible débit et le coût élevé du Gas d’Ethereum en 2023 l’empêchaient de s’adapter aux Rollups ayant de fortes exigences en matière de DA.

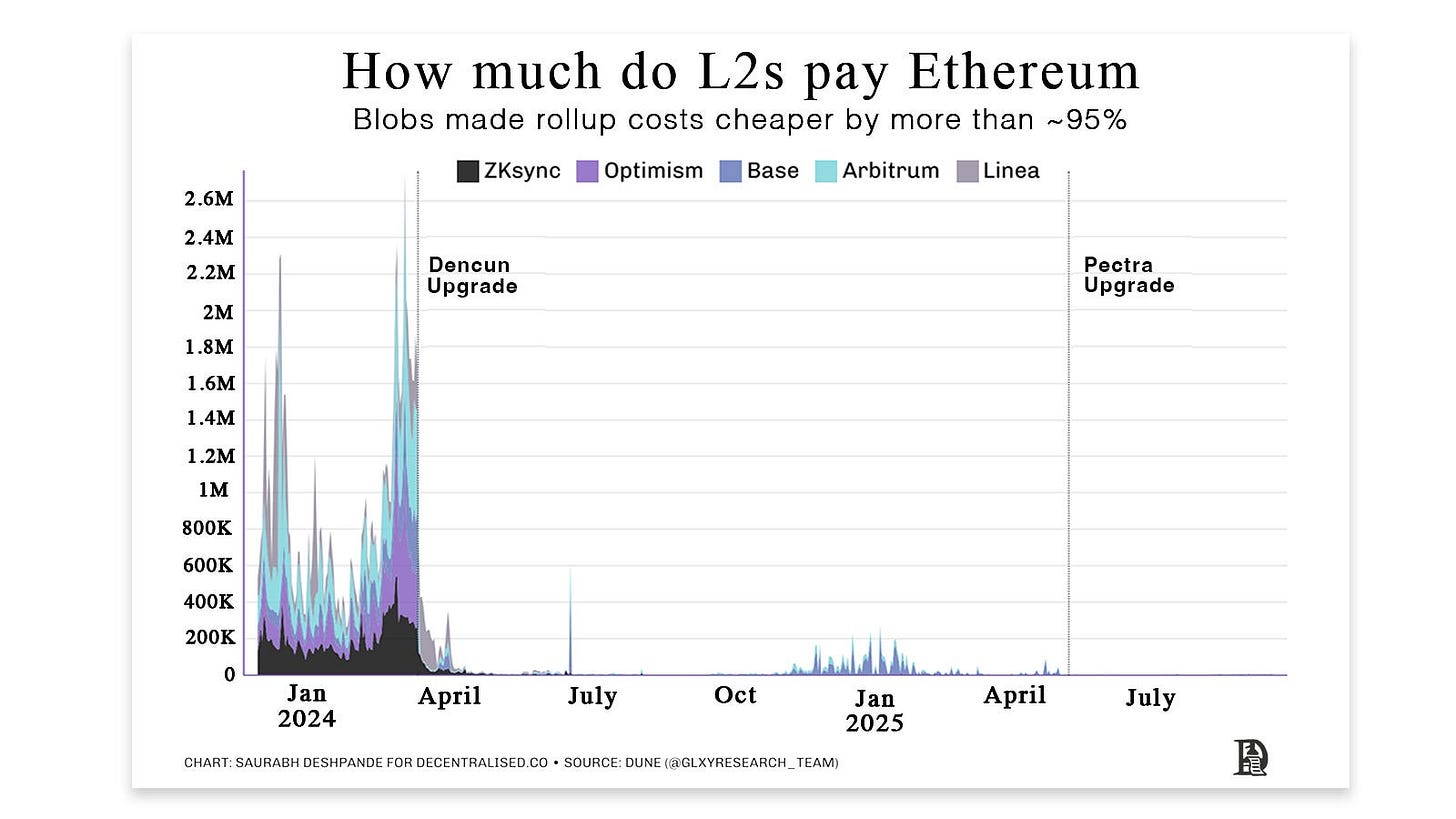

À l’époque, la marge bénéficiaire des Rollups sur Ethereum était mince. Les équipes ne pouvaient généralement conserver qu’environ 20 % des frais générés, et dans certains cas, les frais de règlement dépassaient même les revenus perçus auprès des utilisateurs. Les mises à niveau suivantes, Dencun et Pectra, ont changé cette équation, réduisant les coûts de règlement et améliorant la situation économique des opérateurs de Rollup.

La mise à niveau Dencun a introduit un nouvel espace appelé Blobs pour stocker les données des Rollups, remplaçant le “calldata” utilisé auparavant. Les Blobs coûtent environ 95 % de moins que le calldata. Dencun a été la première étape pour rendre les Rollups plus abordables.

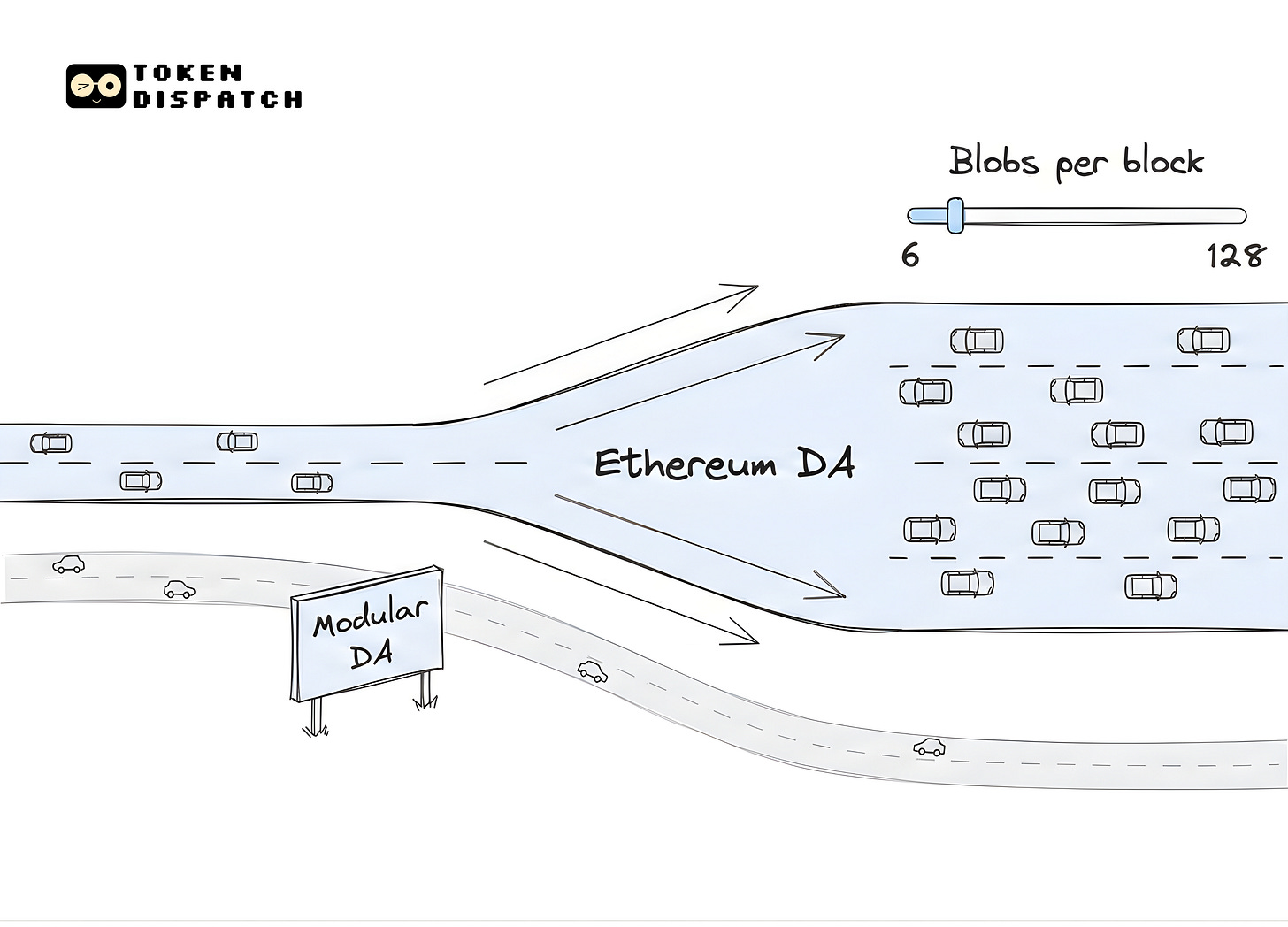

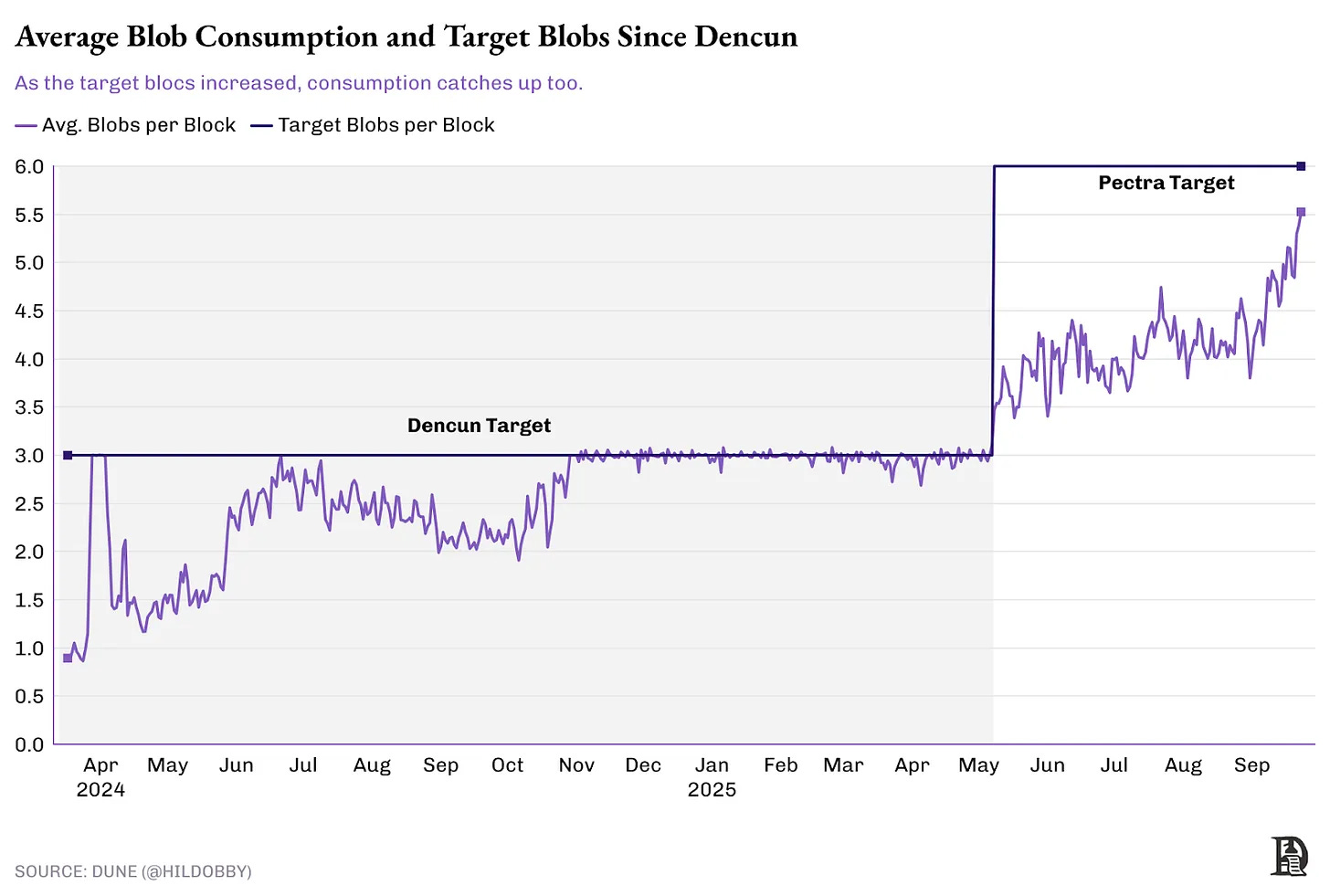

Vient ensuite Pectra. Cette mise à niveau a augmenté le nombre de Blobs par bloc. Si la première étape consistait à créer un espace dédié aux données des Rollups, la seconde visait à en augmenter la capacité. Avec la mise en œuvre de Pectra, l’objectif a été porté à 6 Blobs par bloc.

Les Rollups ont répercuté les économies réalisées sur les utilisateurs. Résultat : le coût des transactions L2 a fortement chuté, passant de 50 cents à environ 3-4 cents.

La vision de Celestia est de séparer la disponibilité des données de l’exécution, permettant ainsi une mise à l’échelle aisée de la blockchain en réduisant la charge sur la L1 sous-jacente. Elle imagine un avenir où plusieurs Rollups fonctionnent au-dessus d’une seule couche DA.

Bien que la vision de “plusieurs Rollups” soit devenue réalité, ce marché a été capturé par Ethereum. Ces mises à niveau ont grandement profité à Ethereum, qui fournit désormais des solutions DA à plus de 55 Rollups et héberge plus de 40 milliards de dollars de valeur totale verrouillée (TVL).

Parallèlement, la couche DA peine aujourd’hui à gagner en adoption. Au cours des dernières 24 heures, Celestia n’a généré que 67 dollars de frais quotidiens, traitant 1 600 Blobs ; à titre de comparaison, Ethereum en a traité 41 000.

@L2Beat

Ces chiffres sembleront bientôt dérisoires.

Avec la dernière mise à niveau Fusaka d’Ethereum, la chaîne a désormais implémenté PeerDAS, une nouvelle méthode d’échantillonnage des données qui améliore considérablement l’efficacité de la validation de la disponibilité des données.

Chaque nœud vérifie de minuscules fragments de données aléatoires et, collectivement, le réseau s’assure de la possession de l’ensemble des données. Grâce à l’échantillonnage, Ethereum fait passer sa capacité d’un objectif actuel d’environ 6 Blobs par bloc à environ 10-15 Blobs par bloc, et ce mécanisme permettra d’augmenter progressivement le nombre de Blobs par bloc à l’avenir sans nécessiter de hard fork. La capacité des Blobs doublera dans un mois, et augmentera progressivement de 10 à 128 par bloc au fil du temps. Tout cela sans obliger les stakers domestiques (petits validateurs) à mettre à niveau leur matériel.

L’augmentation de l’offre d’espace de bloc réduit le prix des Blobs et les coûts d’exploitation des L2, rendant plus facile la gestion d’un L2 rentable.

Cela me rappelle 2023, lorsque des chaînes DA comme Avail et Celestia publiaient des tableaux comparatifs montrant que leur débit dépassait celui de la mise à niveau EIP-4844 Denarius d’Ethereum. À l’époque, les chiffres de débit de la couche DA étaient effectivement bien supérieurs à ceux du futur proche d’Ethereum. Cependant, avec la mise à niveau Fusaka, Ethereum devrait atteindre une limite de 128 Blobs par bloc, soit environ 16 Mo/bloc, soit le double de la capacité actuellement offerte par Celestia.

@Availproject

Fusaka marque une étape importante pour Ethereum. La chaîne a réussi à augmenter sa capacité transactionnelle sans exclure les stakers domestiques en augmentant les exigences matérielles, évitant ainsi la centralisation du réseau.

Fusaka célèbre la marche d’Ethereum vers un avenir “Rollup-centric”. Depuis 2023, où le prix des transactions L2 s’est aligné sur celui des autres transactions, jusqu’aux Blobs PeerDAS d’aujourd’hui, le réseau a parcouru un long chemin.

Fait surprenant, PeerDAS n’est qu’une des 13 EIP (Ethereum Improvement Proposals) mises en œuvre lors de cette mise à niveau historique. Outre PeerDAS, Fusaka inclut une augmentation de la limite de Gas et introduit une base fee des Blobs limitée par le coût d’exécution, garantissant que les frais de Blobs ne tombent jamais à zéro. Cela pourrait donc augmenter les revenus des validateurs pour chaque Blob.

Les Rollups disposent désormais d’une couche de données plus prévisible et évolutive, éliminant la crainte que le réseau ne soit submergé lors des pics d’utilisation. Cette stabilité permet aux équipes de se concentrer sur les mises à niveau de l’infrastructure : elles peuvent décentraliser les séquenceurs, expérimenter des conceptions à plus faible latence et offrir une expérience utilisateur plus fluide, sans craindre que le coût de la DA ne se retourne soudainement contre elles.

Il convient toutefois de noter qu’après Fusaka, la capacité des Blobs commencera à 10 par bloc, et ne pourra doubler chaque mois que grâce à des mécanismes intégrés au réseau. La réussite de ces augmentations mensuelles sera le véritable test de la mise en pratique de PeerDAS. Il en va de même pour la tarification des Blobs. Bien que le nouveau plancher de prix renforce les incitations pour les validateurs, l’impact sur l’expérience utilisateur des Rollups reste à déterminer.

Au cours des prochains mois, je suivrai de près les effets secondaires intéressants de Fusaka sur les Rollups et leur expérience utilisateur. Dès que j’aurai des mises à jour, je reviendrai les partager.

D’ici là, profitez de cette saison des fêtes.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Mars Morning News | La SEC prévoit de publier une "exemption d'innovation" pour l'industrie crypto "dans environ un mois"

La SEC devrait publier une exemption pour l'innovation dans l'industrie des crypto-monnaies, la « Digital Assets and Property Act » du Royaume-Uni entre en vigueur, le PDG de BlackRock révèle que les fonds souverains achètent du bitcoin, Bank of America conseille à ses clients d’allouer des actifs cryptographiques, et la pression de vente sur le bitcoin touche à sa fin. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en cours d'amélioration.

Réflexion approfondie : J'ai perdu huit ans de ma vie dans l'industrie des crypto-monnaies

Ces derniers jours, un article intitulé « J'ai perdu huit ans de ma vie dans l'industrie crypto » a suscité plus d'un million de lectures et une large résonance sur Twitter, pointant directement la nature de casino et les tendances nihilistes des cryptomonnaies. ChainCatcher a désormais traduit cet article pour permettre à tous d'échanger et de discuter.

En vogue

PlusMars Morning News | La SEC prévoit de publier une "exemption d'innovation" pour l'industrie crypto "dans environ un mois"

Les commentaires de Hasu sur le marché à terme du Gas on-chain proposé par Vitalik : Un faible intérêt d'achat pourrait entraîner une liquidité insuffisante et rendre difficile l'atteinte d'une certaine échelle.