Du « cycle criminel » au retour à la valeur, quatre grandes opportunités pour le march�é crypto en 2026

Nous traversons actuellement une "purification" nécessaire pour le marché, ce qui rendra l'écosystème crypto meilleur que jamais, voire dix fois meilleur.

Traduction originale : TechFlow de Deep Tide

Ansem a annoncé le sommet du marché, et CT a qualifié ce cycle de “crime”.

Les projets à haute FDV (Fully Diluted Valuation) sans application réelle ont pressé jusqu’au dernier centime du secteur crypto. La vente groupée de memecoins a terni la réputation de l’industrie crypto auprès du grand public.

Pire encore, presque aucun fonds n’a été réinjecté dans l’écosystème.

D’un autre côté, presque tous les airdrops sont devenus des arnaques de type “pump and dump”. L’unique objectif des Token Generation Events (TGE) semble être de fournir de la liquidité de sortie aux premiers participants et à l’équipe.

Les hodlers convaincus et les investisseurs à long terme sont durement touchés, tandis que la plupart des altcoins ne se sont jamais remis.

La bulle est en train d’éclater, les prix des tokens s’effondrent, et la colère gronde.

Est-ce la fin de tout ?

Les temps difficiles forgent les plus forts.

Pour être juste, 2025 n’a pas été une mauvaise année.

Nous avons assisté à la naissance de nombreux projets de qualité. Des projets comme Hyperliquid, MetaDAO, Pump.fun, Pendle et FomoApp ont prouvé qu’il existe encore de véritables bâtisseurs qui œuvrent dans la bonne direction dans ce secteur.

Il s’agit d’une “purge” nécessaire pour éliminer les mauvais acteurs.

Nous sommes en pleine réflexion et nous continuerons à nous améliorer.

Désormais, pour attirer plus de capitaux et d’utilisateurs, nous devons montrer plus d’applications concrètes, de véritables modèles économiques et des revenus capables d’apporter une valeur réelle aux tokens. Je crois que c’est la direction que l’industrie doit prendre en 2026.

2025 : l’année des stablecoins, PerpDex et DAT

Les stablecoins deviennent plus matures

En juillet 2025, le “Genius Act” a été officiellement signé, marquant la naissance du premier cadre réglementaire pour les stablecoins de paiement, exigeant qu’ils soient adossés à 100 % par des liquidités ou des bons du Trésor à court terme.

Depuis lors, l’intérêt de la finance traditionnelle (TradFi) pour les stablecoins n’a cessé de croître, avec plus de 100 milliards de dollars de flux nets cette année seulement, faisant de cette année la plus forte de l’histoire des stablecoins.

RWA.xyz

Les institutions apprécient les stablecoins et voient en eux un potentiel énorme pour remplacer les systèmes de paiement traditionnels, pour les raisons suivantes :

- Des transactions transfrontalières moins coûteuses et plus efficaces

- Règlement instantané

- Frais de transaction faibles

- Disponibilité 24/7

- Couverture contre la volatilité des monnaies locales

- Transparence on-chain

Nous avons vu d’importantes opérations de fusion-acquisition de la part de géants de la tech (par exemple, Stripe a acquis Bridge et Privy), l’IPO de Circle a été sursouscrite, et plusieurs grandes banques ont exprimé collectivement leur intérêt à lancer leur propre stablecoin.

Tous ces éléments montrent que, l’année passée, les stablecoins ont effectivement gagné en maturité.

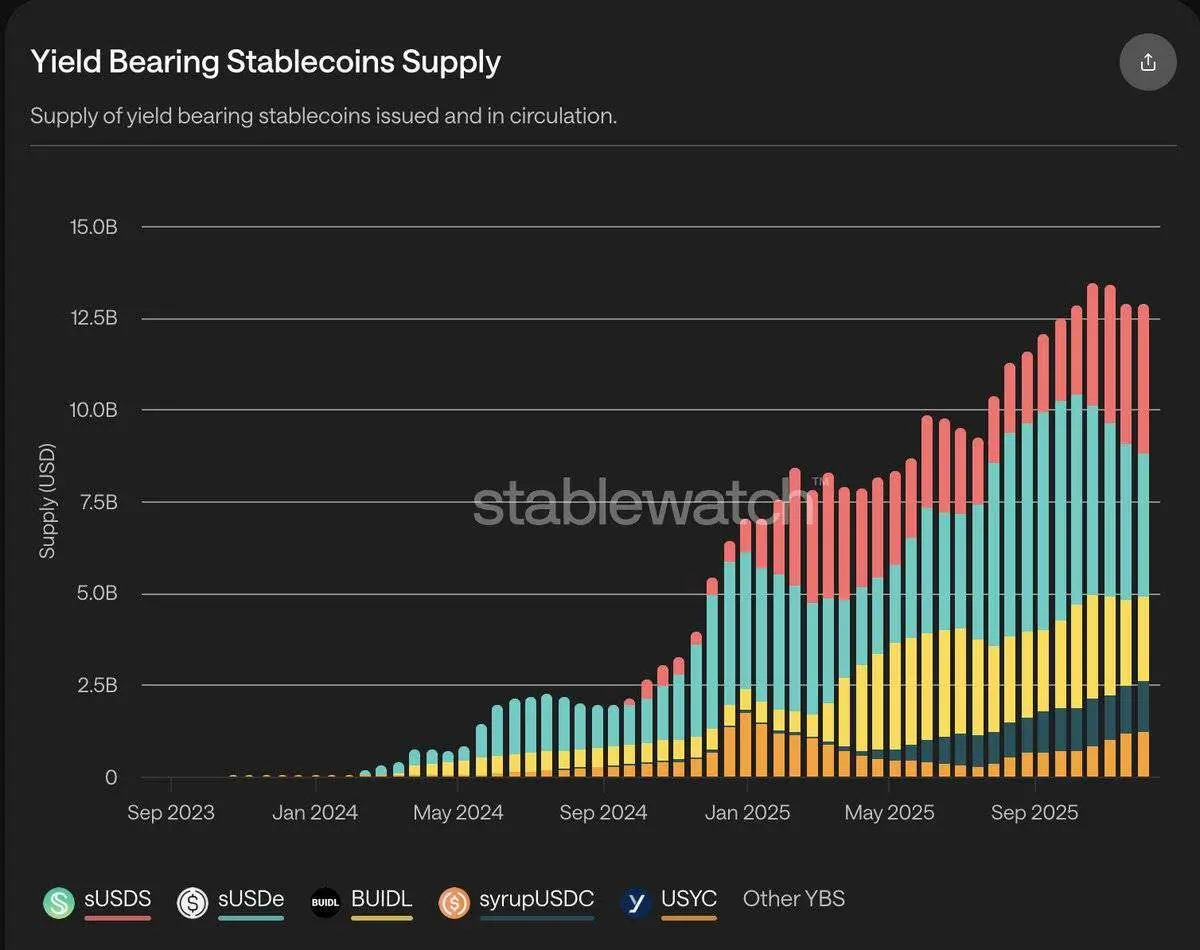

Stablewatch

En dehors des paiements, un autre cas d’usage majeur des stablecoins est la génération de rendement sans permission, que nous appelons Yield Bearing Stablecoin (YBS).

Cette année, l’offre totale de YBS a en fait doublé pour atteindre 12,5 milliards de dollars, cette croissance étant principalement tirée par des fournisseurs de rendement comme BlackRock BUIDL, Ethena et sUSDs.

Bien que la croissance ait été très rapide, le récent incident de Stream Finance et la mauvaise performance générale du marché crypto ont affecté le sentiment du marché et réduit les rendements de ces produits.

Malgré cela, les stablecoins restent l’un des rares secteurs réellement durables et en croissance dans la crypto.

PerpDex (échanges décentralisés de contrats perpétuels) :

PerpDex est une autre star de cette année.

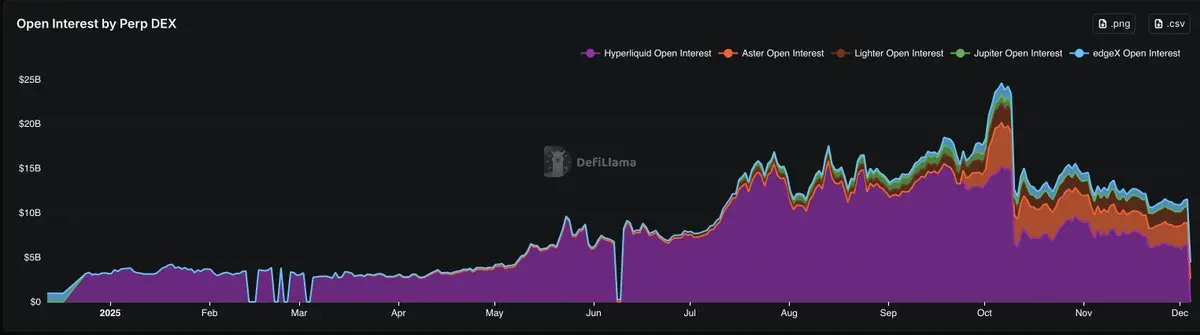

Selon DeFiLlama, l’open interest moyen sur PerpDex a augmenté de 3 à 4 fois, passant de 3 milliards de dollars à 11 milliards de dollars, avec un pic à 23 milliards de dollars.

Le volume des transactions sur les contrats perpétuels a également fortement augmenté, quadruplant depuis le début de l’année, passant d’un impressionnant volume hebdomadaire de 80 milliards de dollars à plus de 300 milliards de dollars (une partie de cette croissance étant également due à l’extraction de points), faisant de ce secteur l’un des plus dynamiques de la crypto.

Cependant, depuis la forte correction du marché du 10 octobre et la morosité qui a suivi, ces deux indicateurs montrent des signes de ralentissement.

Open interest PerpDex (OI), source : DeFiLlama

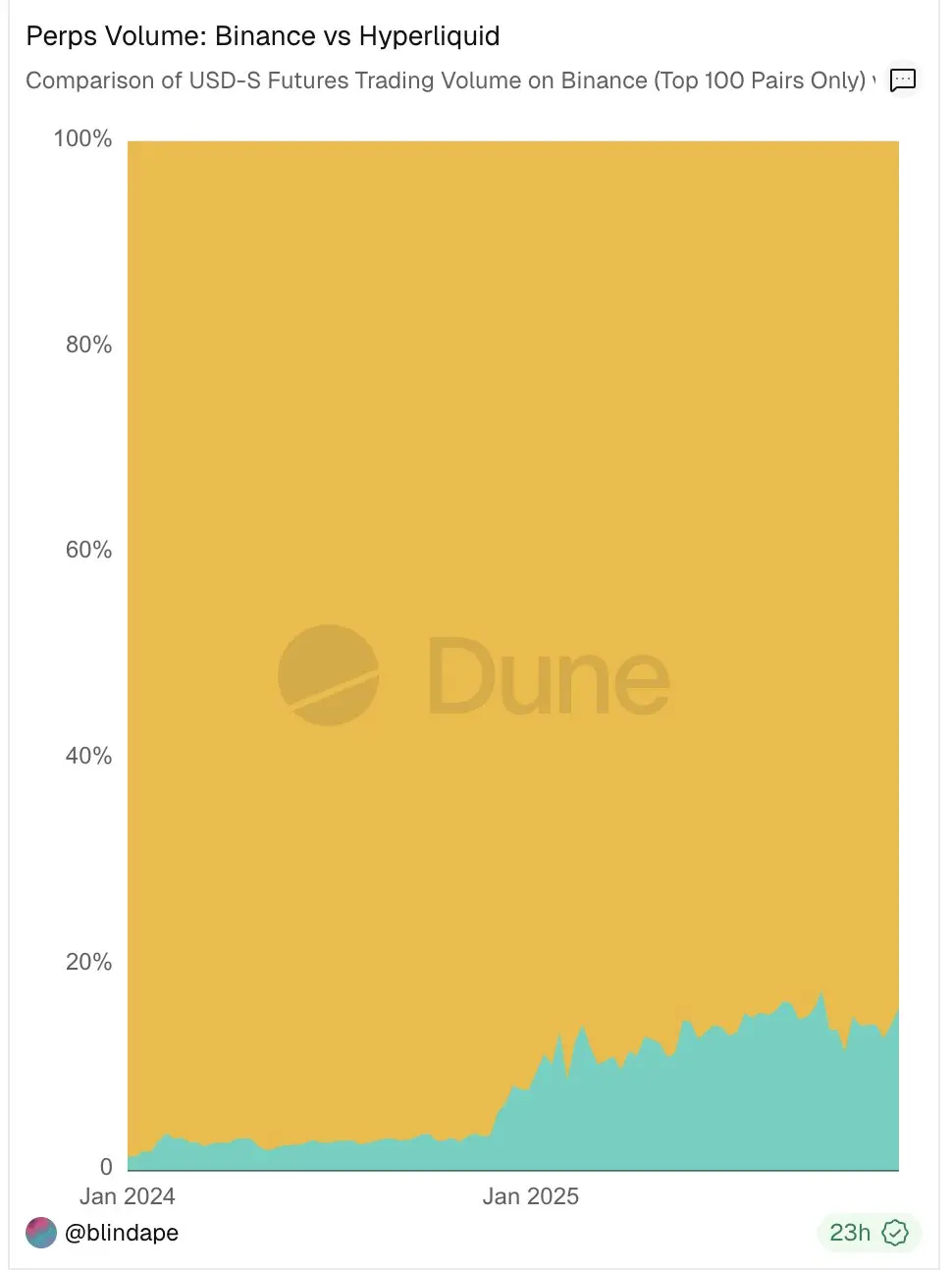

La croissance rapide des PerpDex menace réellement la domination des exchanges centralisés (CEX).

À titre d’exemple, le volume des contrats perpétuels sur Hyperliquid a atteint 10 % de celui de Binance, et cette tendance se poursuit. Ce n’est pas surprenant, car les traders peuvent trouver sur PerpDex certains avantages que les CEX ne peuvent pas offrir :

- Pas de KYC (vérification d’identité)

- Bonne liquidité, parfois comparable à celle des CEX

- Opportunités de spéculation sur les airdrops

Le jeu des valorisations est un autre point clé.

Hyperliquid a montré que les PerpDex peuvent atteindre des plafonds de valorisation très élevés, attirant ainsi une nouvelle vague de concurrents.

Certains nouveaux concurrents sont soutenus par de grands VC ou CEX (comme Lighter, Aster, etc.), tandis que d’autres essaient de se différencier via des applications mobiles natives, des mécanismes de compensation des pertes (comme Egdex, Variational, etc.).

Les investisseurs particuliers ont de grandes attentes concernant la FDV élevée de ces projets au lancement, tout en espérant des récompenses d’airdrop, ce qui a conduit à la “guerre des points” que nous observons aujourd’hui.

Bien que les PerpDex puissent être extrêmement rentables, Hyperliquid a choisi de racheter du $HYPE via un “Assistance Fund”, réinjectant ainsi les profits dans le token (le volume de rachat a atteint 3,6 % de l’offre totale).

Ce mécanisme de rachat, en apportant une valeur réelle, est devenu le principal moteur du succès du token et a efficacement lancé la tendance du “buyback meta” — incitant les investisseurs à exiger une ancre de valeur plus forte, plutôt que de simples tokens de gouvernance à haute FDV sans utilité réelle.

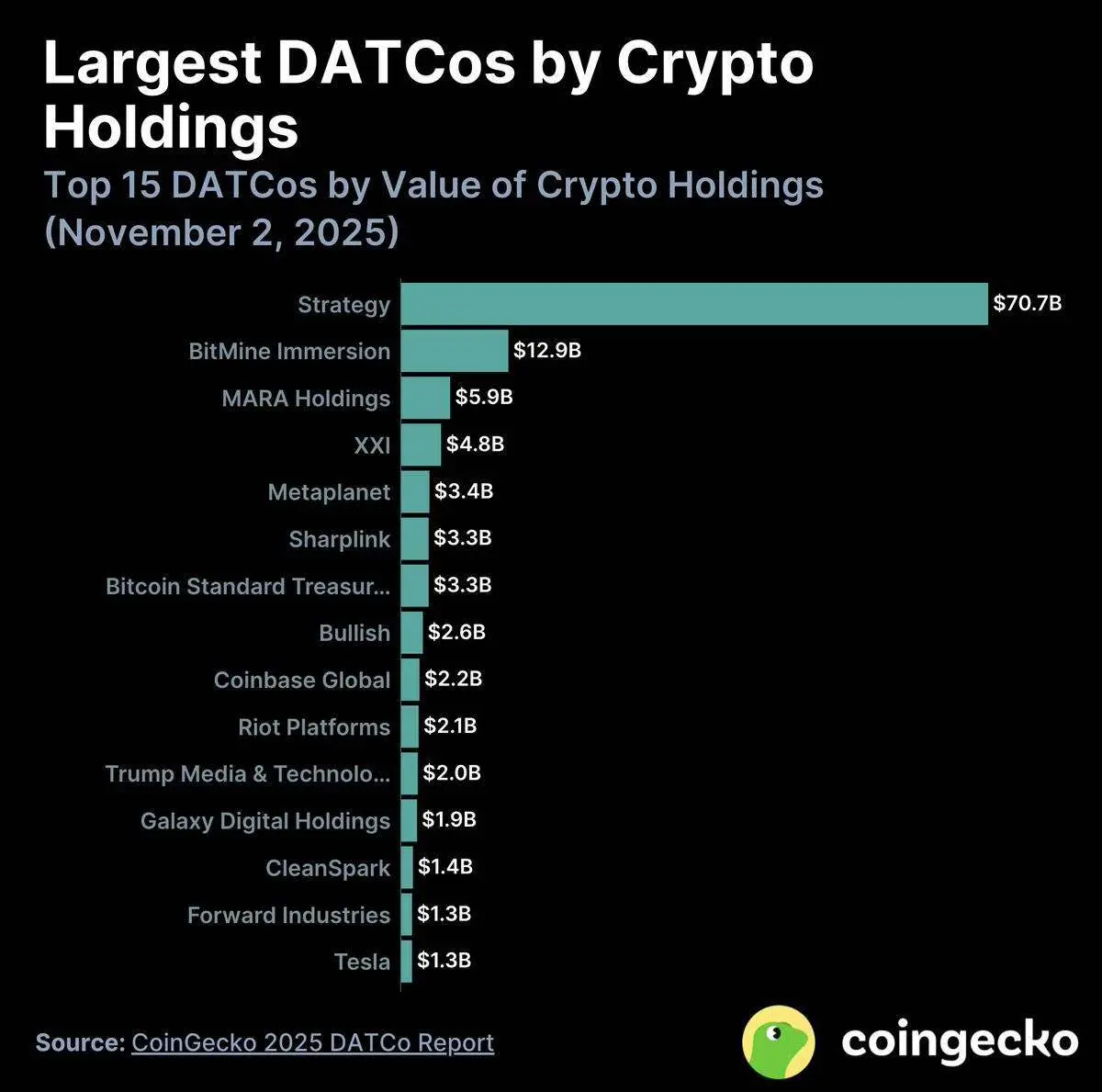

DAT (Digital Asset Treasury) :

Grâce à la position pro-crypto de Trump, nous avons vu un afflux massif de capitaux institutionnels et de Wall Street dans la crypto.

Le DAT, inspiré par la stratégie de MicroStrategy, est devenu l’un des principaux moyens pour la TradFi d’accéder indirectement aux actifs crypto.

Au cours de l’année écoulée, environ 76 nouveaux DAT ont été créés. Actuellement, les trésoreries DAT détiennent un total de 137 milliards de dollars d’actifs crypto. Plus de 82 % sont en Bitcoin (BTC), environ 13 % en Ethereum (ETH), le reste étant réparti entre différents altcoins.

Voir le graphique ci-dessous :

Bitmine (BMNR)

Lancé par Tom Lee, Bitmine (BMNR) est devenu l’un des points forts de cette vague DAT et le plus grand acheteur d’ETH parmi tous les participants DAT.

Cependant, malgré l’engouement initial, la plupart des actions DAT ont connu un “pump and dump” dans les 10 premiers jours. Après le 10 octobre, les flux vers les DAT ont chuté de 90 % par rapport à juillet, et la valeur nette (mNAV) de la plupart des DAT est tombée sous 1, indiquant la disparition de la prime et la fin de la frénésie DAT.

Ce que nous avons appris de ce cycle :

- La blockchain a besoin de plus d’applications dans le monde réel.

- Les principaux cas d’usage de la crypto restent le trading, le rendement et les paiements.

- Aujourd’hui, les gens préfèrent les protocoles générant des frais plutôt qu’une simple décentralisation (source : @EbisuEthan).

- La plupart des tokens ont besoin d’une ancre de valeur plus forte, liée aux fondamentaux du protocole, pour protéger et récompenser les détenteurs à long terme.

- Un environnement réglementaire et législatif plus mature donnera plus de confiance aux bâtisseurs et aux talents pour rejoindre le secteur.

- L’information est devenue un actif négociable sur Internet (source : PM, Kaito).

- Les nouveaux projets Layer 1/Layer 2 sans positionnement clair ni avantage compétitif seront progressivement éliminés.

Alors, que va-t-il se passer ensuite ?

2026 : l’année des marchés de prédiction, plus de stablecoins, plus d’applications mobiles, des revenus plus réels

Je crois que le secteur crypto évoluera dans quatre directions principales en 2026 :

- Marchés de prédiction

- Plus de services de paiement en stablecoins

- Adoption accrue des DApp mobiles

- Génération de revenus plus réels

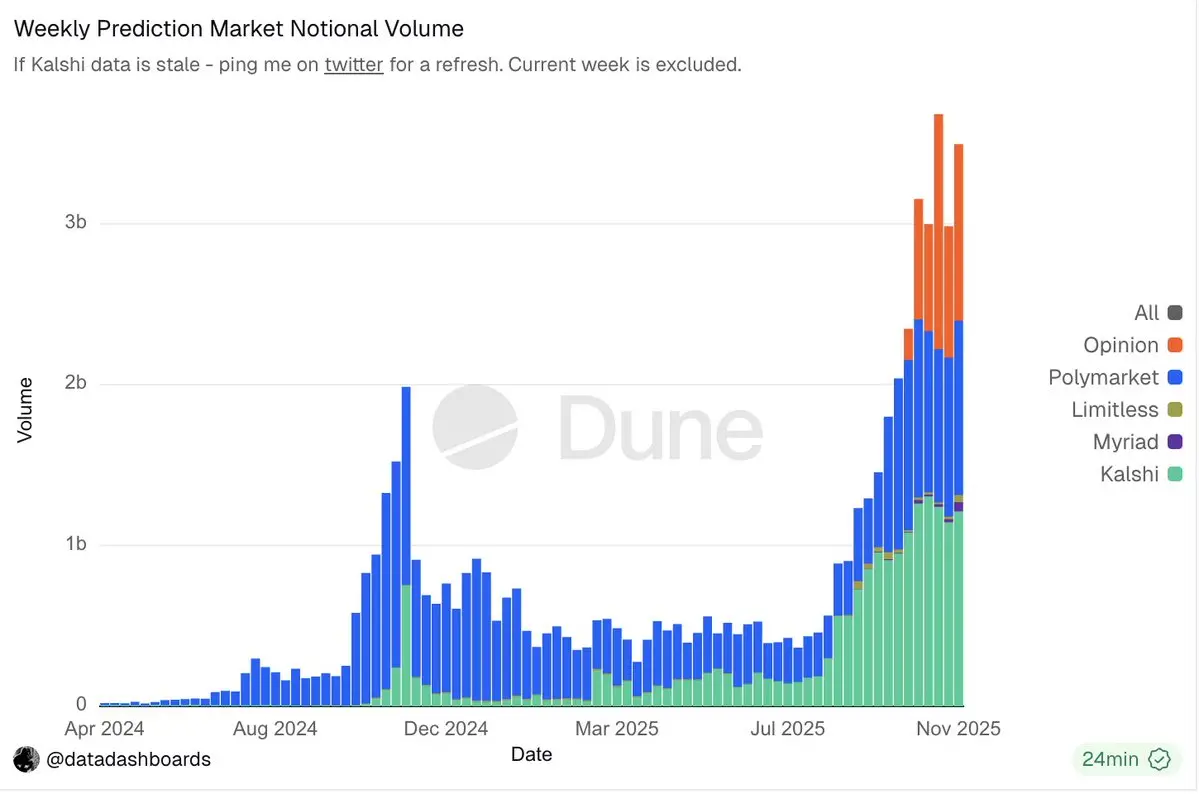

Toujours les marchés de prédiction

Il ne fait aucun doute que les marchés de prédiction sont devenus l’un des secteurs les plus en vogue de la crypto.

“Vous pouvez parier sur tout”

“90 % de précision pour prédire les résultats du monde réel”

“Les participants assument eux-mêmes le risque”

Ces titres attirent beaucoup d’attention, et les fondamentaux des marchés de prédiction sont tout aussi impressionnants.

Au moment de la rédaction, le volume hebdomadaire total des marchés de prédiction a déjà dépassé le pic observé lors des élections (même en tenant compte du wash trading à l’époque).

Aujourd’hui, des géants comme Polymarket et Kalshi dominent totalement les canaux de distribution et la liquidité, laissant peu de place à des concurrents sans différenciation significative (à l’exception d’Opinion Lab).

Les institutions affluent également : Polymarket a reçu un investissement d’ICE à une valorisation de 8 milliards de dollars, sa valorisation sur le marché secondaire atteignant 12 à 15 milliards de dollars. Kalshi a quant à lui bouclé un tour E à une valorisation de 11 milliards de dollars.

Cette dynamique est irrésistible.

De plus, avec le lancement imminent du token $POLY, une IPO à venir, et des canaux de distribution mainstream via Robinhood et Google Search, les marchés de prédiction pourraient bien devenir l’un des principaux récits de 2026.

Cela dit, il reste beaucoup à améliorer, comme l’optimisation de la résolution des résultats et des mécanismes de gestion des litiges, le développement de méthodes pour gérer le trafic malveillant, et le maintien de l’engagement des utilisateurs sur de longs cycles de feedback.

En dehors des acteurs dominants, on peut aussi s’attendre à l’émergence de nouveaux marchés de prédiction plus personnalisés, comme @BentoDotFun.

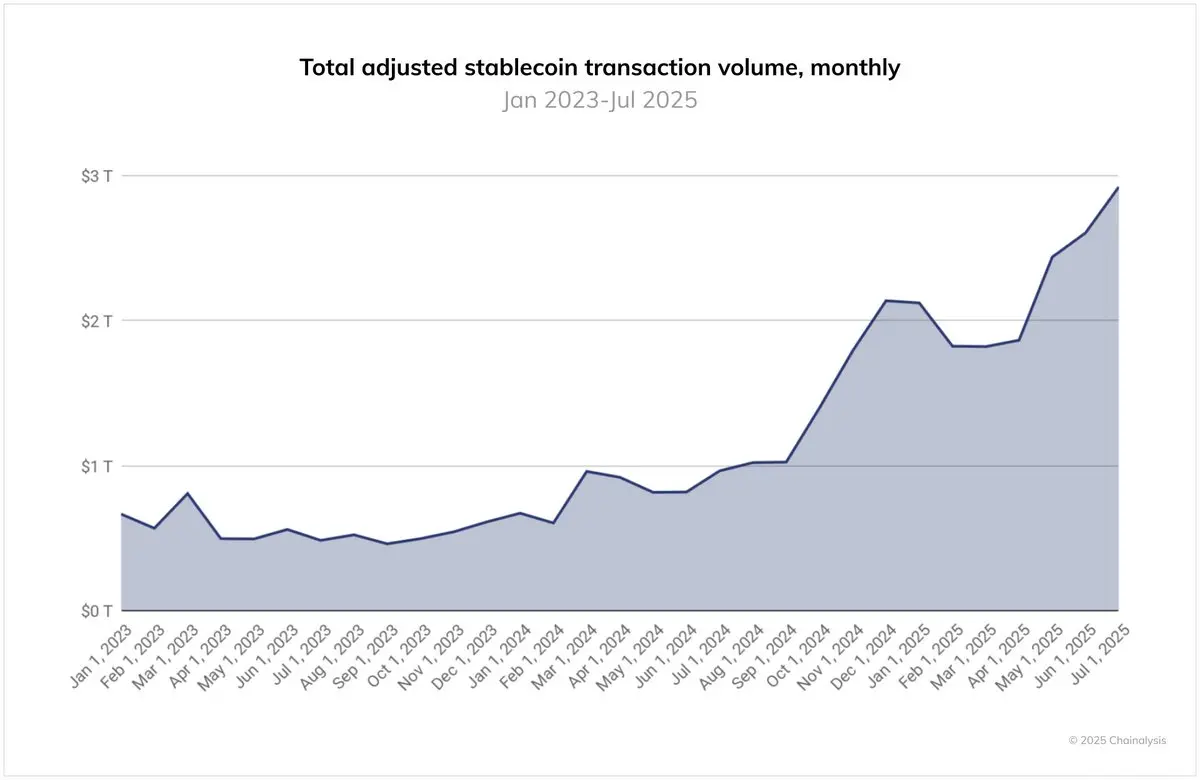

Le secteur des paiements en stablecoins

Après l’adoption du “Genius Act”, l’intérêt et l’activité institutionnels autour des paiements en stablecoins sont devenus l’un des principaux moteurs de leur adoption généralisée.

L’an dernier, le volume mensuel des transactions en stablecoins a grimpé à près de 3 000 milliards de dollars, avec une adoption qui s’accélère rapidement. Bien que ce ne soit pas un indicateur parfait, cela montre déjà une croissance significative de l’utilisation des stablecoins après le “Genius Act” et le cadre MiCA européen.

D’un autre côté, Visa, Mastercard et Stripe adoptent activement les paiements en stablecoins, que ce soit via leurs réseaux traditionnels ou en partenariat avec des CEX (comme Mastercard avec OKX Pay). Aujourd’hui, les commerçants peuvent accepter les paiements en stablecoins sans être limités par le mode de paiement du client, ce qui montre la confiance et la flexibilité des géants du Web2 envers cette classe d’actifs.

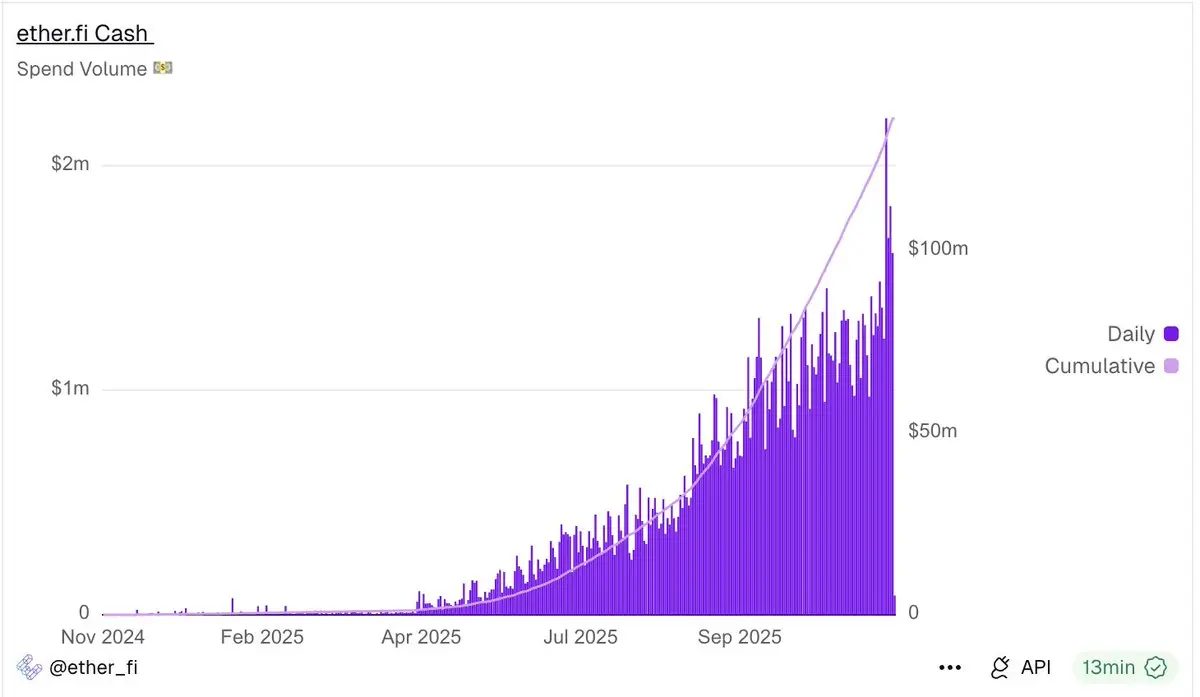

Parallèlement, de nouvelles banques crypto comme Etherfi et Argent (désormais Ready) proposent aussi des cartes permettant aux utilisateurs de dépenser directement leurs stablecoins.

Par exemple, Etherfi a vu ses dépenses quotidiennes dépasser régulièrement 1 million de dollars, sans aucun signe de ralentissement.

Etherfi

Cela dit, il ne faut pas ignorer les défis auxquels ces nouvelles banques crypto sont confrontées, comme le coût élevé d’acquisition client (CAC) et la difficulté à monétiser les dépôts puisque les utilisateurs détiennent eux-mêmes leurs actifs.

Quelques solutions potentielles incluent l’offre de fonctionnalités d’échange de tokens in-app, ou la revente de produits de rendement sous forme de services financiers.

Avec des chaînes axées sur le paiement comme @tempo et @Plasma prêtes à décoller, je m’attends à une croissance significative du secteur des paiements, surtout grâce à la capacité de distribution et à l’influence de marque de Stripe et Paradigm.

L’adoption des applications mobiles

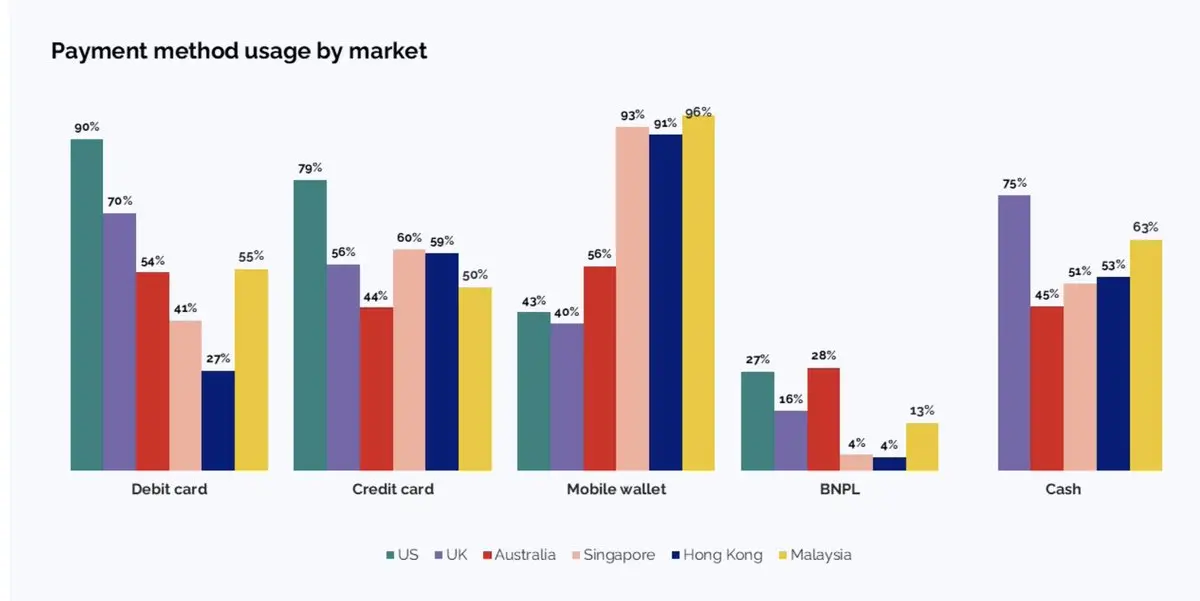

Les smartphones deviennent de plus en plus répandus dans le monde, et la jeune génération pousse à la transition vers les paiements électroniques.

À ce jour, près de 10 % des transactions quotidiennes dans le monde sont effectuées via des appareils mobiles. L’Asie du Sud-Est, avec sa culture “mobile first”, mène la tendance.

Classement des modes de paiement par pays

Cela représente un changement fondamental dans les comportements de paiement traditionnels. Je crois qu’avec l’amélioration significative de l’infrastructure mobile par rapport à il y a quelques années, cette transition s’étendra naturellement à la crypto.

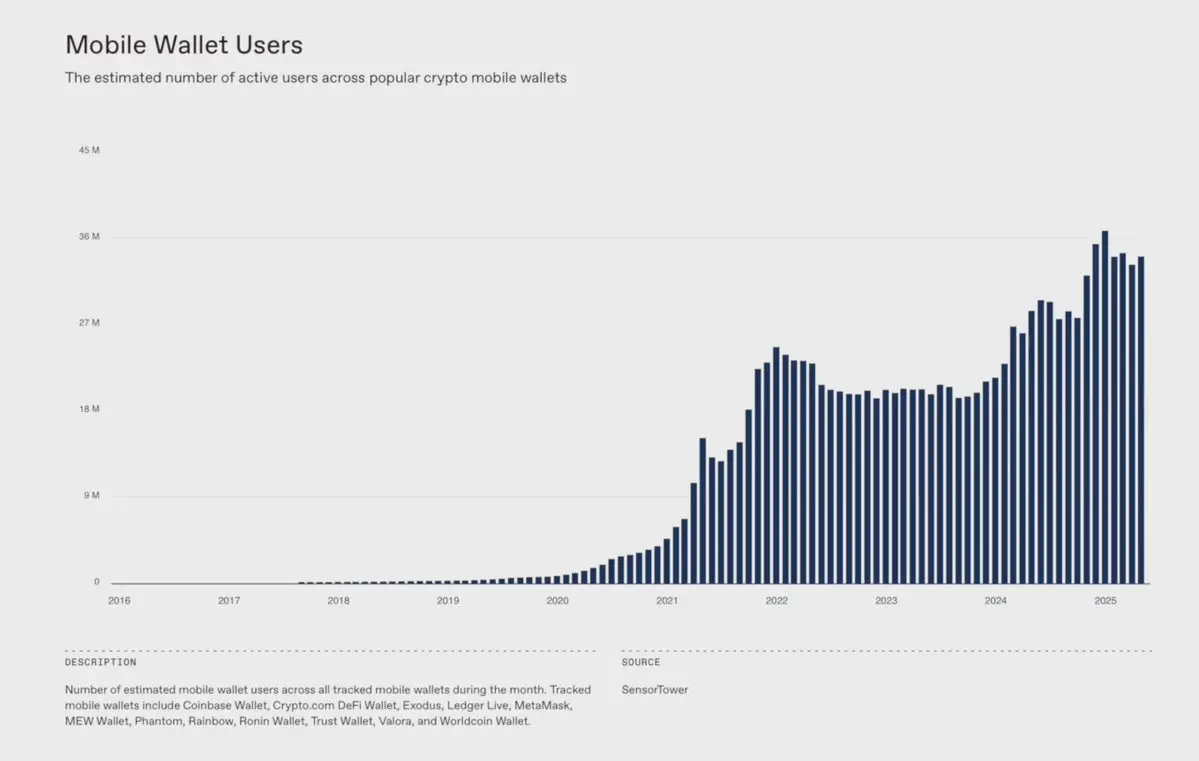

Vous vous souvenez de l’abstraction de compte, des interfaces unifiées et des SDK mobiles dans des outils comme Privy ?

L’expérience d’onboarding mobile est aujourd’hui bien plus fluide qu’il y a deux ans.

Selon une étude de a16z Crypto, le nombre d’utilisateurs de wallets mobiles crypto a augmenté de 23 % sur un an, et cette tendance ne montre aucun signe de ralentissement.

En plus de l’évolution des habitudes de consommation de la génération Z, nous avons vu émerger en 2025 davantage de dApps mobiles natives.

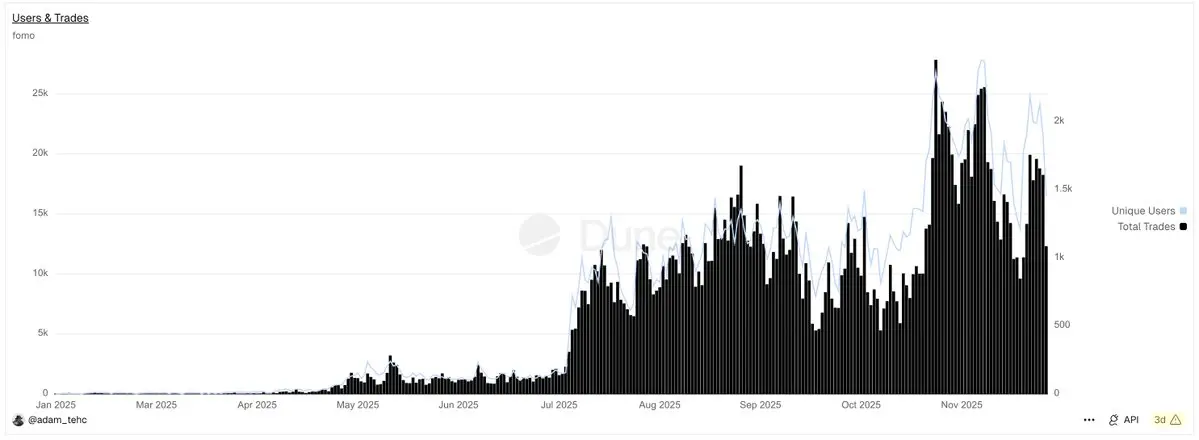

Par exemple, Fomo App, une application de trading social, a attiré de nombreux nouveaux utilisateurs grâce à son expérience utilisateur intuitive et unifiée, permettant à n’importe qui de trader des tokens sans connaissances préalables.

Développée en seulement 6 mois, l’application a atteint un volume de trading moyen quotidien de 3 millions de dollars, avec un pic à 13 millions de dollars en octobre.

Avec la montée de Fomo, des acteurs majeurs comme Aave et Polymarket privilégient désormais l’expérience mobile pour l’épargne et les paris. De nouveaux venus comme @sproutfi_xyz expérimentent aussi des modèles de rendement centrés sur le mobile.

Avec la croissance continue des usages mobiles, je m’attends à ce que les dApps mobiles deviennent l’un des domaines à la croissance la plus rapide en 2026.

Donnez-moi plus de revenus

L’une des principales raisons pour lesquelles il est difficile de croire à ce cycle est simple :

La plupart des tokens cotés sur les principaux exchanges ne génèrent toujours presque aucun revenu significatif, et même lorsqu’ils en génèrent, il manque un lien de valeur avec le token ou la “part”. Une fois le récit épuisé, ces tokens n’attirent plus d’acheteurs durables, et leur trajectoire est généralement à la baisse.

De toute évidence, l’industrie crypto dépend trop de la spéculation et pas assez des fondamentaux commerciaux réels.

La plupart des projets DeFi tombent dans le piège de concevoir des “schémas de Ponzi” pour stimuler l’adoption précoce, mais à chaque fois, après le TGE, l’attention se porte sur la vente des tokens plutôt que sur la création d’un produit durable.

À ce jour, seuls 60 protocoles ont généré plus de 1 million de dollars de revenus sur 30 jours. À titre de comparaison, il y a environ 5 000 à 7 000 entreprises IT Web2 qui atteignent ce niveau de revenus mensuels.

Heureusement, sous l’impulsion des politiques pro-crypto de Trump, un changement a commencé en 2025. Ces politiques ont rendu possible le partage des profits et ont aidé à résoudre le problème de longue date du manque d’ancrage de valeur pour les tokens.

Des projets comme Hyperliquid, Pump, Uniswap, Aave, etc., se concentrent activement sur la croissance du produit et des revenus. Ils ont compris que la crypto est un écosystème centré sur la détention d’actifs, nécessitant naturellement un retour de valeur positif.

C’est pourquoi le rachat est devenu en 2025 un outil d’ancrage de valeur si puissant, car il s’agit de l’un des signaux les plus clairs d’alignement des intérêts entre l’équipe et les investisseurs.

Alors, quelles activités génèrent les revenus les plus solides ?

Les principaux cas d’usage de la crypto restent le trading, le rendement et les paiements.

Cependant, en raison de la compression des frais d’infrastructure blockchain, les revenus au niveau de la chaîne devraient baisser d’environ 40 % cette année. En revanche, les DEX, exchanges, wallets, terminaux de trading et applications sont les grands gagnants, avec une croissance de 113 % !

Misez davantage sur les applications et les DEX.

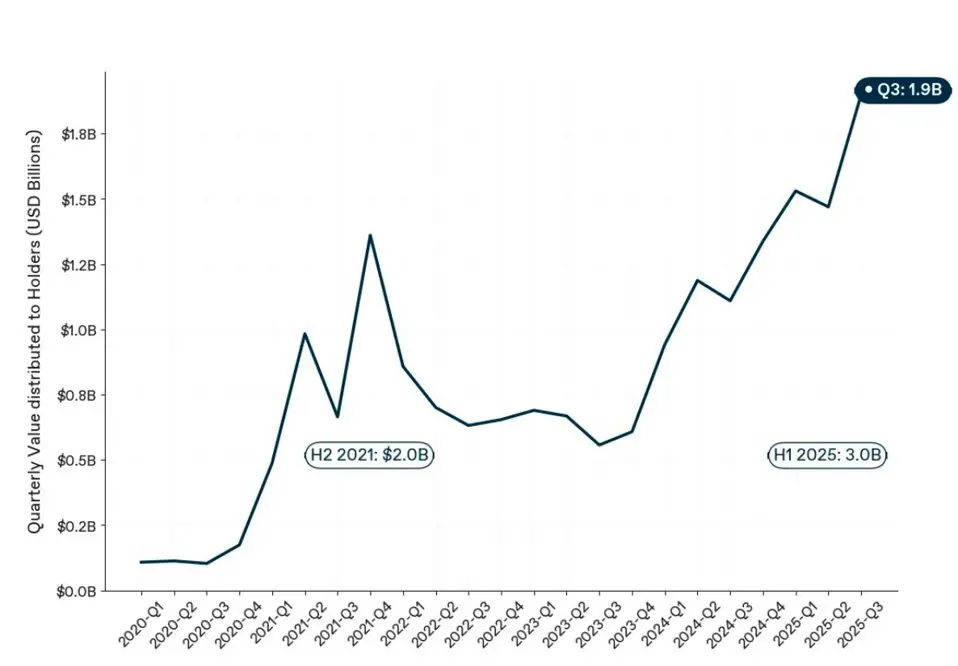

Si vous n’êtes toujours pas convaincu, selon une étude de 1kx, nous vivons en fait le pic historique du flux de valeur vers les détenteurs de tokens dans la crypto. Voir les données ci-dessous :

Conclusion

L’industrie crypto n’est pas terminée, elle évolue. Nous vivons une “purge” nécessaire au marché, qui rendra l’écosystème crypto meilleur que jamais, voire dix fois meilleur.

Les projets qui survivront, qui réaliseront des applications concrètes, généreront de vrais revenus et créeront des tokens avec une utilité réelle ou un retour de valeur, seront finalement les plus grands gagnants.

L’année 2026 sera cruciale.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Hash Ribbons de Bitcoin affiche un signal d'achat à 90 000 $ : le prix du BTC va-t-il rebondir ?

Le « bear flag pattern » de Bitcoin vise 67 000 $ alors que la demande au comptant de BTC chute

Le ZEC de Zcash reviendra-t-il à 500 $ ou plus avant 2026 ?