Wawasan Grayscale: Ketika kepercayaan terhadap mata uang fiat goyah, bagaimana aset kripto menjadi alat lindung nilai makro?

Artikel ini membahas krisis kepercayaan terhadap mata uang fiat dan potensi cryptocurrency sebagai alternatif penyimpan nilai. Analisis juga dilakukan terhadap dampak masalah utang Amerika Serikat terhadap kredibilitas dolar, serta membahas peran transformatif teknologi blockchain. Ringkasan ini dihasilkan oleh Mars AI Model, dan akurasi serta kelengkapannya masih dalam tahap pembaruan iteratif.

Poin-Poin Utama

- Bagi mata uang fiat, reputasi sangat penting. Saat ini, karena utang publik yang tinggi, imbal hasil obligasi yang terus meningkat, dan pengeluaran defisit yang tak terkendali, komitmen pemerintah AS untuk menjaga inflasi tetap rendah mungkin tidak lagi sepenuhnya dapat dipercaya. Menurut kami, strategi untuk mengelola beban utang negara semakin mungkin melibatkan setidaknya tingkat inflasi sedang. Jika para pemegang aset yang dihargai dalam U.S. Dollar mulai mempercayai hal ini, mereka mungkin akan mencari alternatif sebagai penyimpan nilai.

- Cryptocurrencies seperti Bitcoin (Bitcoin) dan Ethereum (Ethereum) berpotensi melayani tujuan ini. Mereka adalah aset moneter alternatif berbasis teknologi inovatif. Sebagai penyimpan nilai, karakteristik terpenting mereka adalah pasokan yang terprogram dan transparan, serta otonomi yang independen dari individu atau institusi mana pun. Seperti emas fisik, kegunaan mereka sebagian berasal dari sifatnya yang tidak berubah dan terlepas dari sistem politik.

- Selama utang publik terus tumbuh tanpa kendali, pemerintah tidak dapat secara kredibel berkomitmen untuk menjaga inflasi tetap rendah, sehingga investor mungkin akan mempertanyakan kelayakan mata uang fiat sebagai penyimpan nilai. Dalam lingkungan seperti ini, permintaan makro terhadap aset kripto kemungkinan akan terus meningkat. Namun, jika para pembuat kebijakan mengambil langkah-langkah untuk memperkuat kepercayaan jangka panjang terhadap mata uang fiat, permintaan makro terhadap aset kripto bisa menurun.

Berinvestasi dalam kategori aset kripto berarti berinvestasi dalam blockchain technology: jaringan komputer yang menjalankan open-source software untuk memelihara database transaksi publik. Teknologi ini sedang mengubah cara pergerakan barang berharga—uang dan aset—di internet. Grayscale percaya bahwa blockchain akan merevolusi digital commerce dan memiliki dampak luas pada payment systems dan capital markets infrastructure kita.

Namun, nilai teknologi ini—kegunaan yang diberikannya kepada pengguna—tidak hanya terletak pada peningkatan efisiensi perantara keuangan. Bitcoin dan Ethereum adalah payment systems sekaligus aset moneter. Cryptocurrencies ini memiliki karakteristik desain tertentu yang dapat menjadikannya tempat berlindung dari mata uang fiat tradisional ketika diperlukan. Untuk memahami bagaimana blockchain bekerja, Anda perlu memahami ilmu komputer dan kriptografi. Namun, untuk memahami mengapa aset kripto memiliki nilai, Anda perlu memahami mata uang fiat dan ketidakseimbangan makroekonomi.

Mata Uang Fiat, Kepercayaan, dan Kredibilitas (Fiat Currencies, Trust, and Credibility)

Hampir semua ekonomi modern menggunakan sistem mata uang fiat: uang kertas tanpa nilai intrinsik (dan bentuk digitalnya). Menyadari bahwa sebagian besar kekayaan dunia didasarkan pada benda fisik yang tidak berharga mungkin terasa mengejutkan. Namun, tentu saja, inti dari mata uang fiat bukanlah uang kertas itu sendiri, melainkan institusi di sekitarnya.

Agar sistem ini berfungsi, ekspektasi terhadap pasokan uang harus memiliki dasar—tanpa janji untuk membatasi pasokan, tidak ada yang akan menggunakan uang kertas. Oleh karena itu, pemerintah berjanji untuk tidak menambah pasokan uang secara berlebihan, dan publik menilai kredibilitas janji tersebut. Ini adalah sistem berbasis kepercayaan.

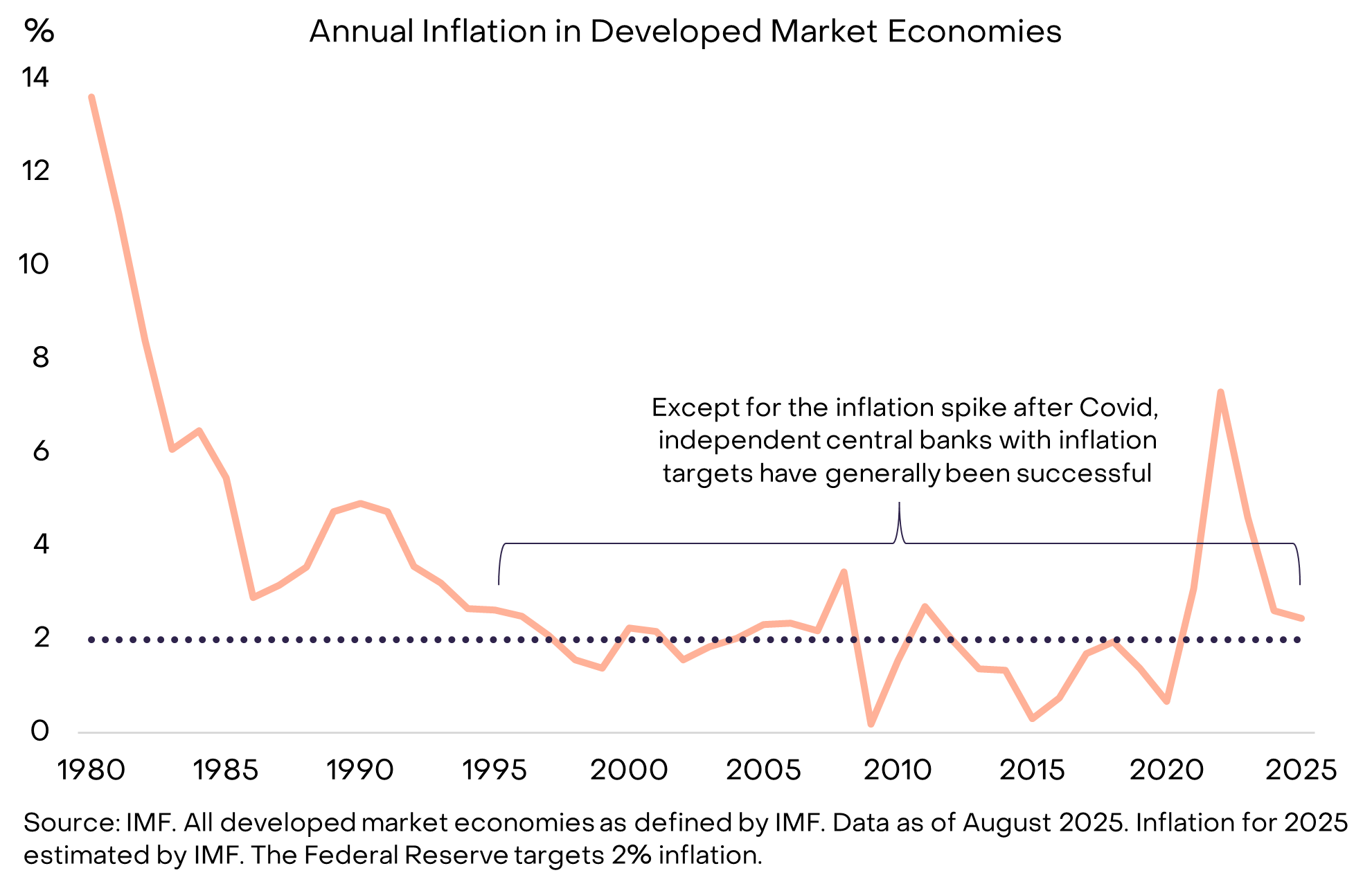

Namun, sejarah penuh dengan contoh pemerintah yang mengingkari kepercayaan ini: para pembuat kebijakan terkadang meningkatkan pasokan uang (menyebabkan inflasi) karena itu adalah solusi sementara. Oleh karena itu, para pemegang uang secara alami skeptis terhadap janji kosong untuk membatasi pasokan mata uang fiat. Untuk membuat janji lebih kredibel, pemerintah biasanya mengadopsi kerangka institusional tertentu. Kerangka ini bervariasi menurut waktu dan tempat, tetapi strategi paling umum saat ini adalah menyerahkan tanggung jawab pengelolaan pasokan uang kepada central bank yang independen, yang kemudian menetapkan target inflasi yang jelas. Struktur ini, yang telah menjadi norma sejak pertengahan 1990-an, pada dasarnya efektif dalam menjaga inflasi tetap rendah (Grafik 1).

Grafik 1: Target inflasi dan independensi bank sentral membantu membangun kepercayaan

Saat Uang Gagal Berfungsi (When Money Malfunctions)

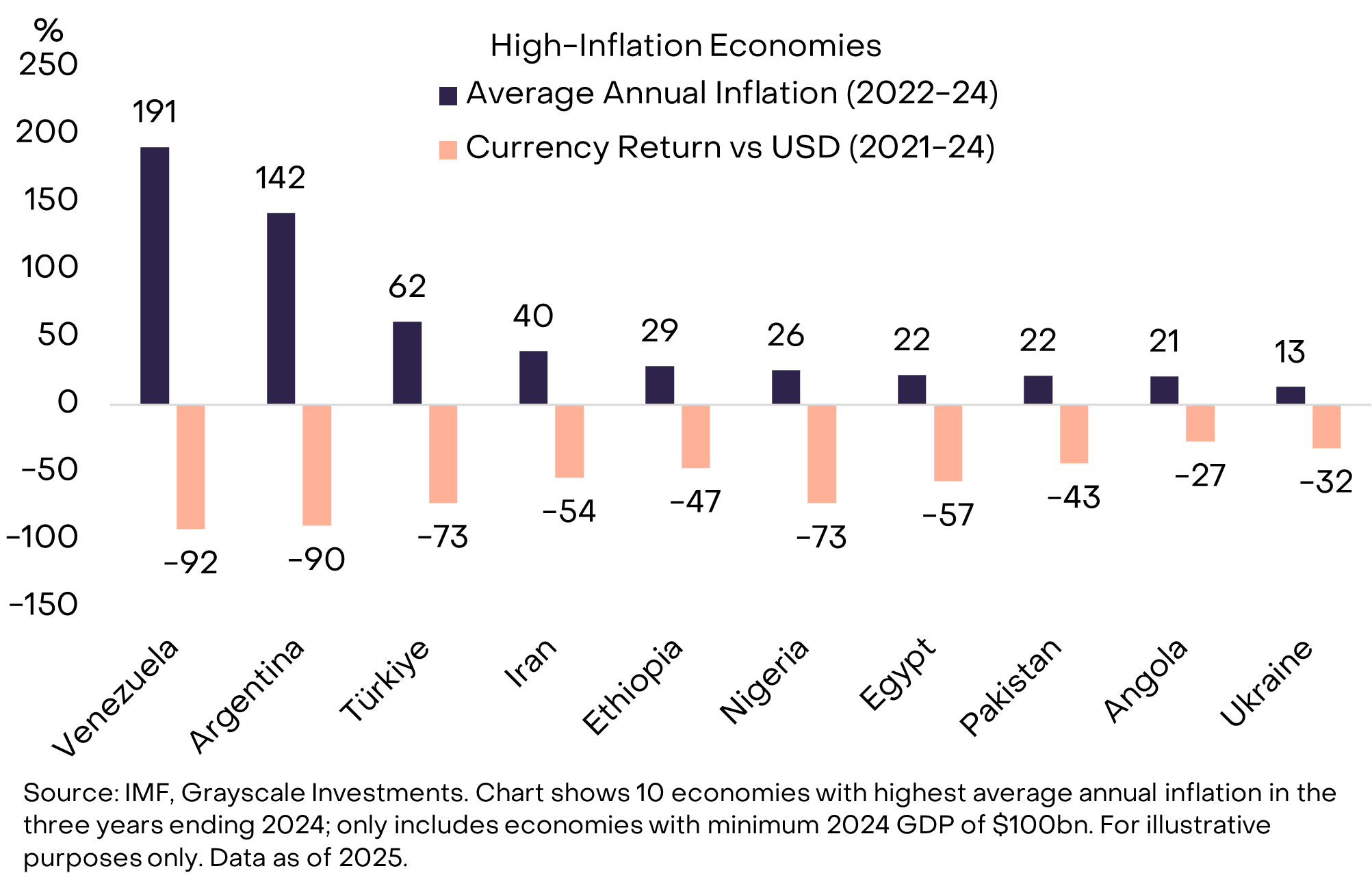

Saat mata uang fiat sangat kredibel, publik tidak memperhatikan masalah ini. Itulah tujuannya. Bagi warga negara yang tinggal di negara dengan sejarah inflasi rendah dan stabil, memegang mata uang yang tidak dapat digunakan untuk pembayaran sehari-hari atau melunasi utang mungkin sulit dipahami. Namun, di banyak tempat di dunia, kebutuhan akan mata uang yang lebih baik sangat jelas (Grafik 2). Tidak ada yang mempertanyakan mengapa warga Venezuela atau Argentina ingin memegang sebagian aset mereka dalam mata uang asing atau beberapa aset kripto—mereka sangat membutuhkan penyimpan nilai yang lebih baik.

Grafik 2: Pemerintah kadang-kadang salah mengelola pasokan uang (Exhibit 2: Governments occasionally mismanage the money supply)

Sepuluh negara dalam grafik di atas memiliki total populasi sekitar 1.1billions, di mana banyak orang telah menggunakan cryptocurrency sebagai pelampung keuangan. Ini termasuk Bitcoin dan cryptocurrency lainnya, serta aset berbasis blockchain yang dipatok ke dolar AS—Tether (Tether, USDT) stablecoin. Adopsi Tether dan stablecoin lain hanyalah bentuk lain dari Dollarization—beralih dari mata uang fiat domestik ke dolar—yang telah menjadi fenomena umum di pasar negara berkembang selama beberapa dekade.

Dunia Berjalan di Atas Dolar (The World Runs on Dollars)

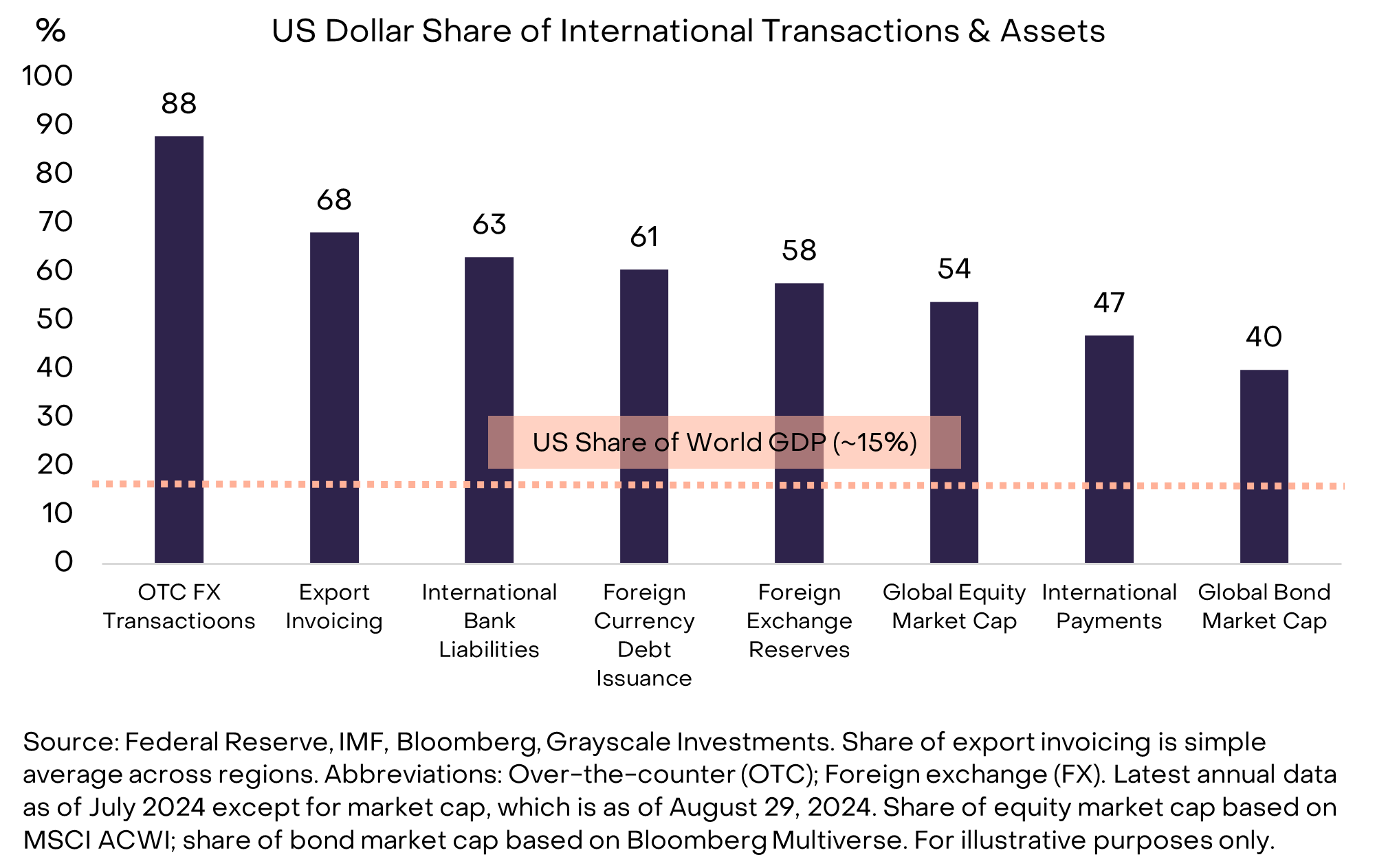

Tetapi bagaimana jika masalahnya ada pada dolar itu sendiri? Jika Anda adalah perusahaan multinasional, individu dengan kekayaan tinggi, atau negara berdaulat, Anda tidak dapat menghindari dolar. Dolar adalah mata uang domestik AS sekaligus mata uang internasional yang dominan di dunia saat ini. Berdasarkan berbagai indikator, Federal Reserve memperkirakan bahwa dolar menyumbang sekitar 60%-70% penggunaan mata uang internasional, sementara Euro hanya sekitar 20%-25%, dan Chinese Renminbi kurang dari 5% (Grafik 3).

Grafik 3: Dolar adalah mata uang internasional yang dominan saat ini (Exhibit 3: U.S. Dollar is the dominant international currency today)

Perlu ditegaskan, dibandingkan dengan negara berkembang dalam Grafik 2, Amerika Serikat tidak memiliki masalah salah kelola mata uang yang serupa. Namun, setiap ancaman terhadap ketahanan dolar sangat penting karena memengaruhi hampir semua pemegang aset—bukan hanya penduduk AS yang menggunakan dolar dalam transaksi sehari-hari. Risiko terhadap dolar, bukan peso Argentina atau bolivar Venezuela, adalah faktor yang mendorong kolam modal terbesar mencari alternatif seperti emas dan cryptocurrency. Dibandingkan negara lain, tantangan potensial AS dalam stabilitas mata uang mungkin bukan yang paling parah, tetapi yang paling penting.

Inti Masalah Adalah Utang (At the Center Is a Debt Problem)

Mata uang fiat didasarkan pada janji, kepercayaan, dan kredibilitas. Kami percaya bahwa dolar menghadapi masalah kredibilitas baru, yaitu pemerintah AS semakin sulit untuk membuat komitmen yang kredibel terhadap inflasi rendah jangka panjang. Kesenjangan kredibilitas ini pada dasarnya terkait dengan defisit dan utang pemerintah federal yang tidak berkelanjutan.

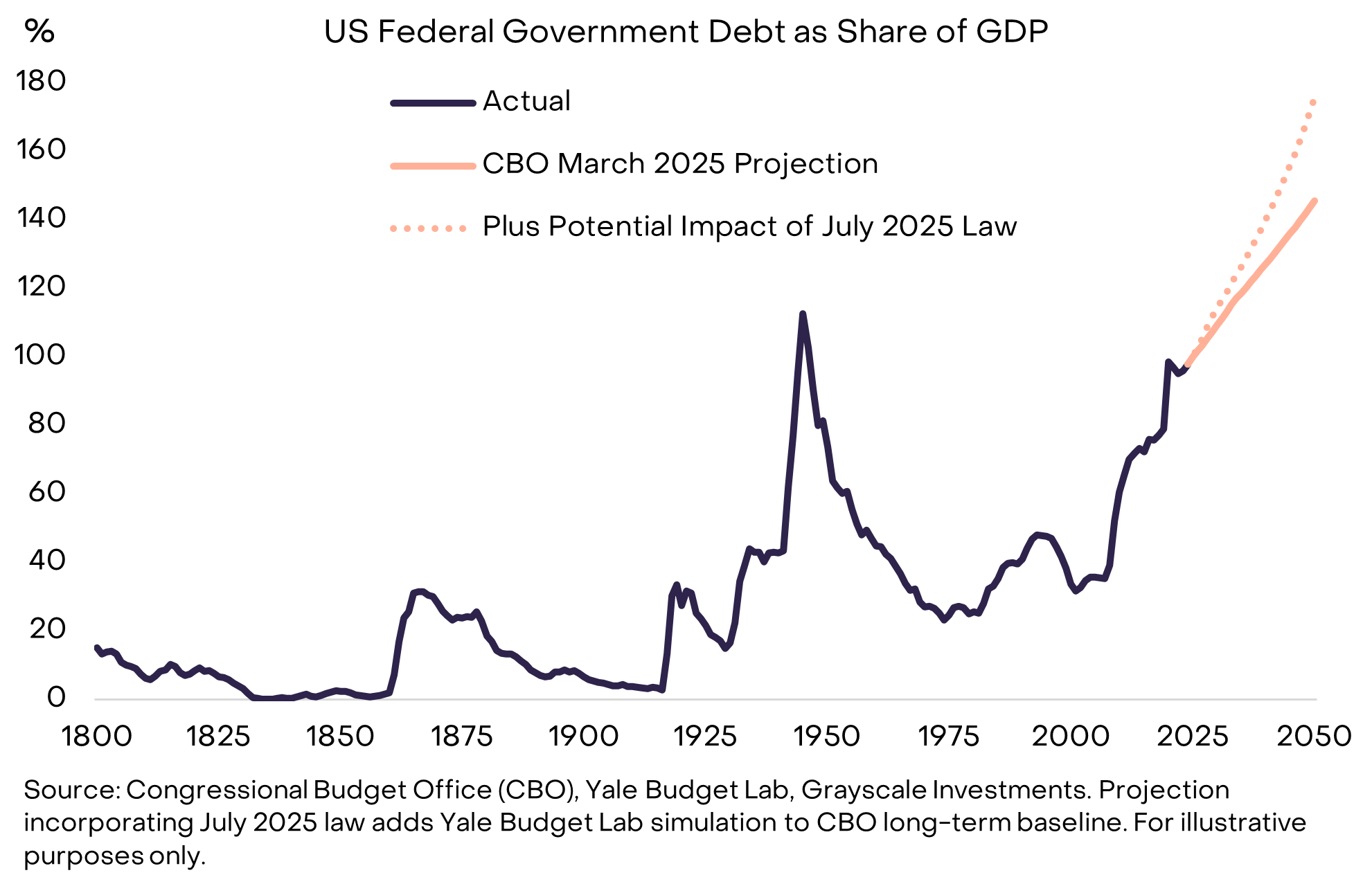

Ketidakseimbangan ini dimulai sejak krisis keuangan 2008. Pada 2007, defisit AS hanya 1% dari PDB, dan stok utang 35% dari PDB. Sejak saat itu, defisit tahunan pemerintah federal rata-rata sekitar 6% dari PDB. Utang nasional kini telah mencapai sekitar 30 triliun dolar, sekitar 100% dari PDB—hampir setara dengan tahun terakhir Perang Dunia II—dan diperkirakan akan terus meningkat tajam (Grafik 4).

Grafik 4: Utang publik AS berada di jalur kenaikan yang tidak berkelanjutan (Exhibit 4: U.S. public debt on an unsustainable path higher)

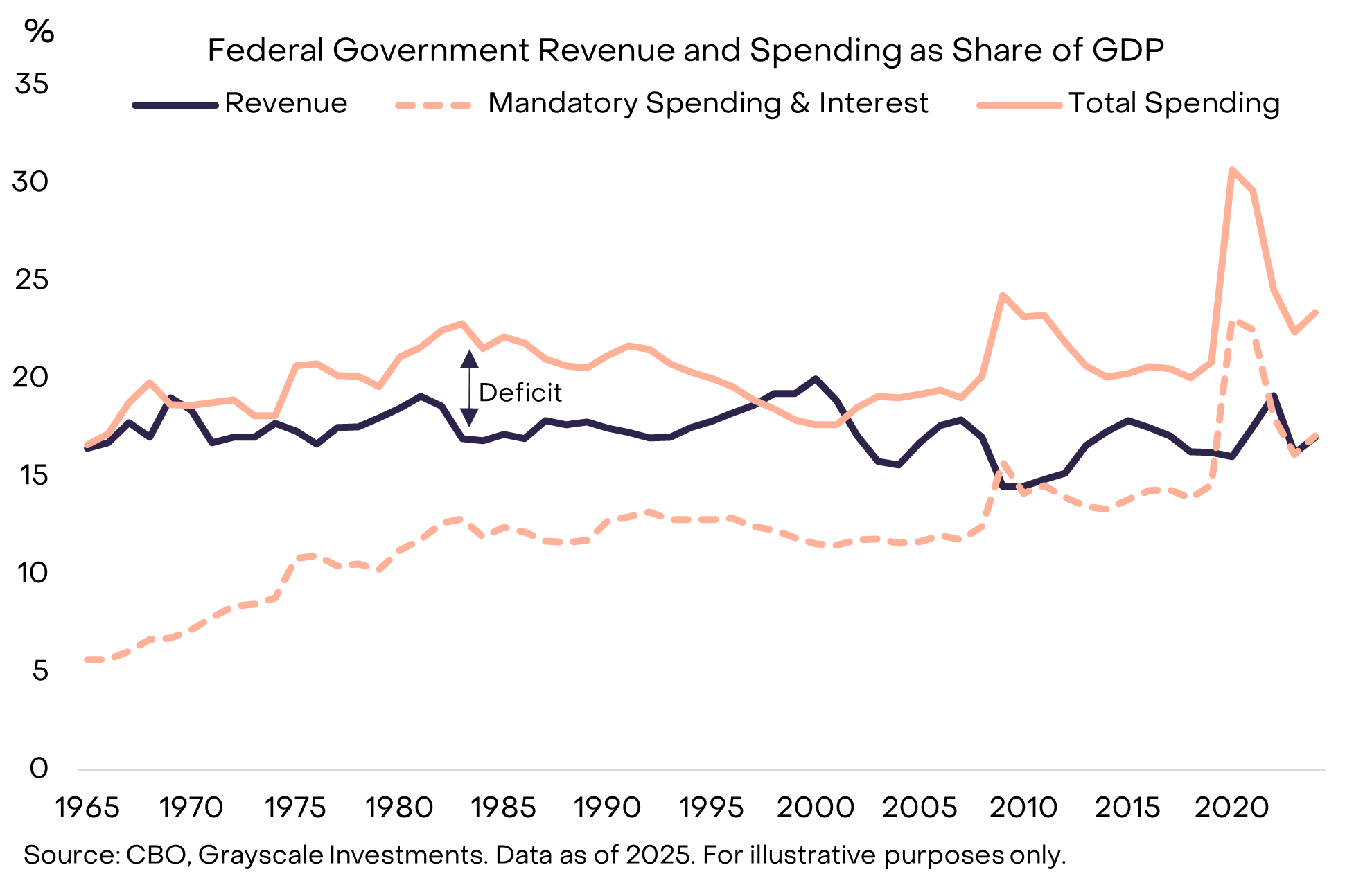

Defisit besar adalah masalah bipartisan, bahkan saat tingkat pengangguran relatif rendah. Salah satu alasan defisit modern tampak sulit diatasi adalah karena pendapatan fiskal saat ini hanya cukup untuk menutupi pengeluaran wajib (seperti Social Security dan Medicare) serta interest payments (Grafik 5). Oleh karena itu, untuk mencapai anggaran berimbang, kemungkinan diperlukan pemotongan pengeluaran dan/atau kenaikan pajak yang secara politik menyakitkan.

Grafik 5: Pendapatan pemerintah hanya cukup untuk pengeluaran wajib dan bunga (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Pengeluaran Bunga: Batasan yang Mengikat (Interest Expense: The Binding Constraint)

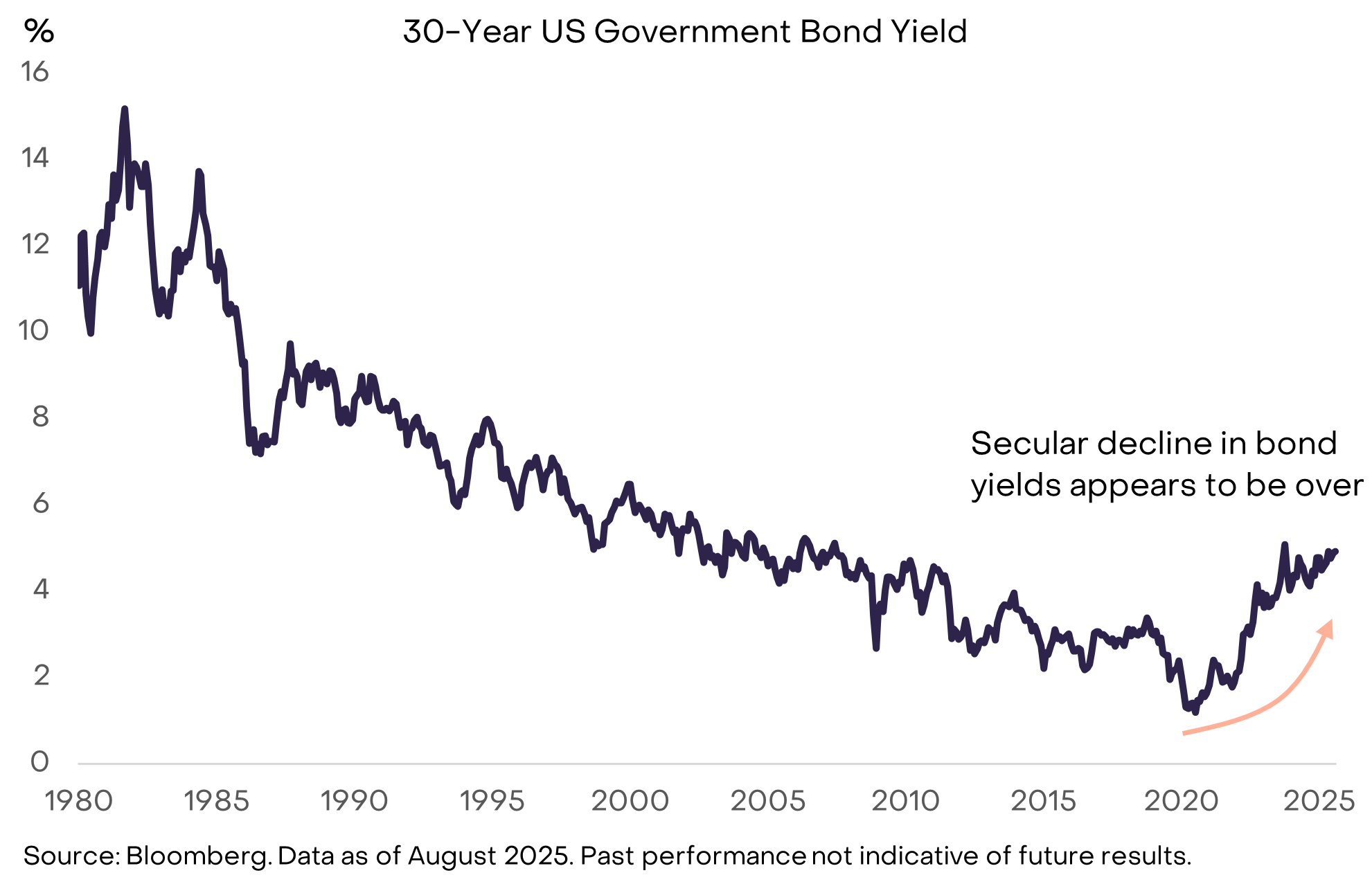

Teori ekonomi tidak dapat memberi tahu kita berapa banyak utang pemerintah yang dianggap terlalu banyak. Seperti yang diketahui setiap peminjam, yang penting bukan jumlah utangnya, melainkan biaya pembiayaannya. Jika pemerintah AS masih dapat meminjam dengan suku bunga sangat rendah, pertumbuhan utang mungkin dapat berlanjut tanpa dampak besar pada kredibilitas institusi dan pasar keuangan. Faktanya, beberapa ekonom terkenal dalam beberapa tahun terakhir bersikap lunak terhadap stok utang yang terus meningkat, justru karena suku bunga rendah membuat pembiayaannya lebih mudah. Namun, tren penurunan imbal hasil obligasi selama puluhan tahun tampaknya telah berakhir, sehingga batas pertumbuhan utang mulai terlihat (Grafik 6).

Grafik 6: Kenaikan imbal hasil obligasi berarti batasan pertumbuhan utang mulai mengikat (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Seperti harga lainnya, imbal hasil obligasi pada akhirnya adalah fungsi dari penawaran dan permintaan. Pemerintah AS terus memasok lebih banyak utang, dan pada titik tertentu dalam beberapa tahun terakhir, tampaknya permintaan terhadap utang tersebut (pada imbal hasil rendah/harga tinggi) telah terpenuhi.

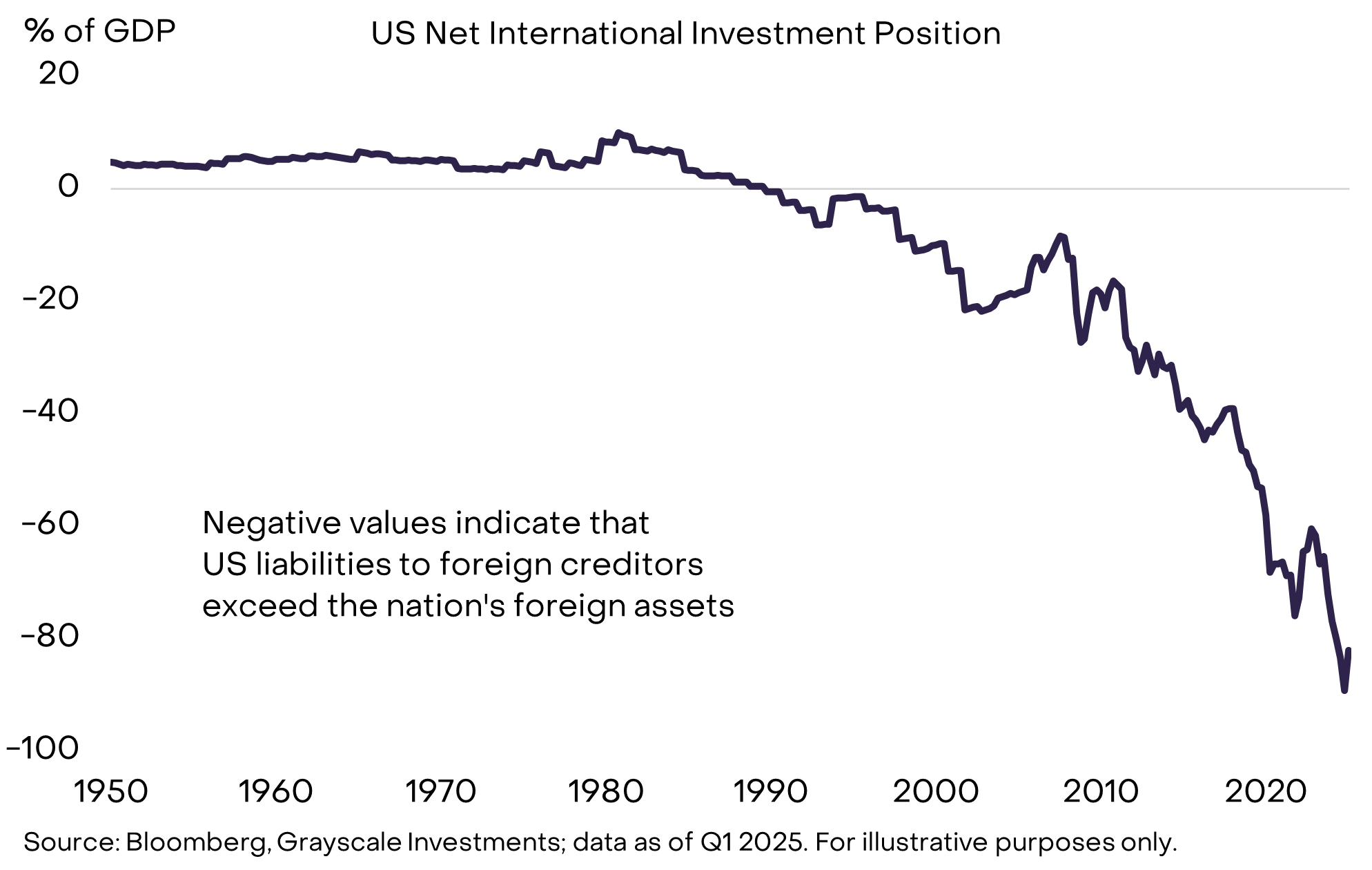

Ada banyak alasan, tetapi fakta kuncinya adalah pemerintah AS meminjam dari penabung domestik maupun luar negeri. Tidak ada cukup tabungan domestik dalam ekonomi AS untuk menyerap semua permintaan pinjaman dan investasi. Oleh karena itu, AS memiliki stok utang publik yang besar dan juga merupakan debitur bersih dalam akun internasionalnya (Grafik 7). Dalam beberapa tahun terakhir, berbagai perubahan di ekonomi asing berarti permintaan internasional terhadap obligasi pemerintah AS pada tingkat suku bunga sangat rendah telah berkurang. Perubahan ini termasuk melambatnya akumulasi cadangan resmi di pasar negara berkembang dan berakhirnya deflasi di Jepang. Penyesuaian geopolitik juga dapat melemahkan permintaan struktural investor asing terhadap obligasi pemerintah AS.

Grafik 7: AS bergantung pada penabung asing untuk membiayai pinjaman (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

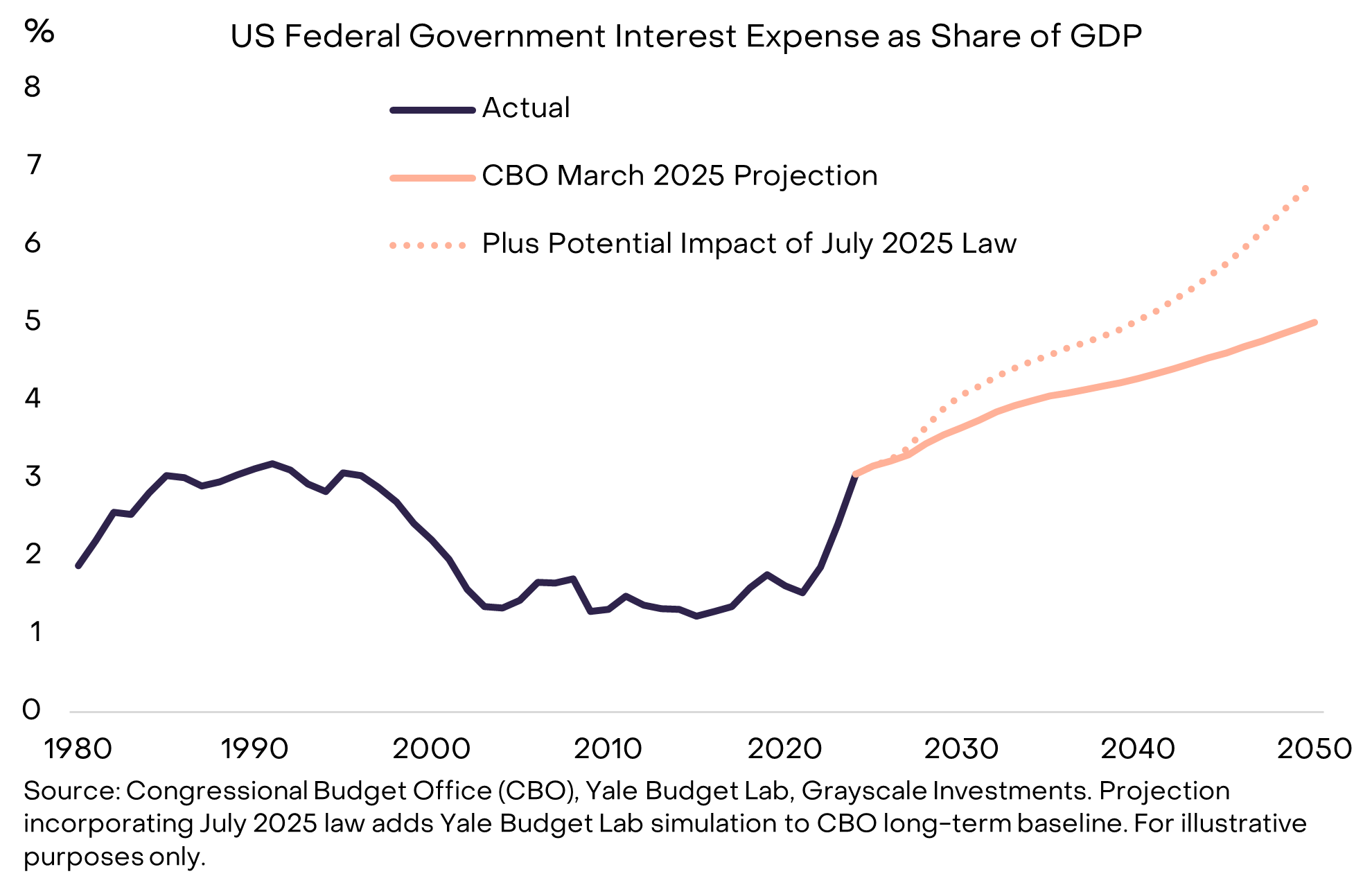

Seiring pemerintah AS melakukan refinancing utangnya dengan suku bunga lebih tinggi, proporsi pengeluaran yang lebih besar digunakan untuk biaya bunga (Grafik 8). Imbal hasil obligasi yang rendah memungkinkan stok utang meningkat pesat selama hampir 15 tahun tanpa berdampak signifikan pada pengeluaran bunga pemerintah. Namun kini situasi itu telah berakhir, itulah sebabnya masalah utang menjadi semakin mendesak.

Grafik 8: Pengeluaran bunga yang lebih tinggi adalah batasan pertumbuhan utang (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Mengapa Utang Bisa Menggulung Seperti Bola Salju (Why Debts Can Snowball)

Untuk mengendalikan beban utang, legislator perlu (1) menyeimbangkan primary deficit (selisih anggaran tidak termasuk pembayaran bunga), dan (2) berharap biaya bunga tetap rendah relatif terhadap nominal growth rate ekonomi. AS masih menjalankan primary deficit (sekitar 3% dari PDB), sehingga meskipun suku bunga terkendali, stok utang tetap akan meningkat. Sayangnya, masalah kedua—yang kadang-kadang disebut ekonom sebagai "efek bola salju"—juga semakin menantang.

Misalkan primary deficit seimbang, maka kondisi berikut berlaku:

- Jika rata-rata suku bunga utang lebih rendah dari nominal growth rate ekonomi, maka beban utang—didefinisikan sebagai proporsi utang publik terhadap PDB—akan menurun.

- Jika rata-rata suku bunga utang lebih tinggi dari nominal growth rate ekonomi, maka beban utang akan meningkat.

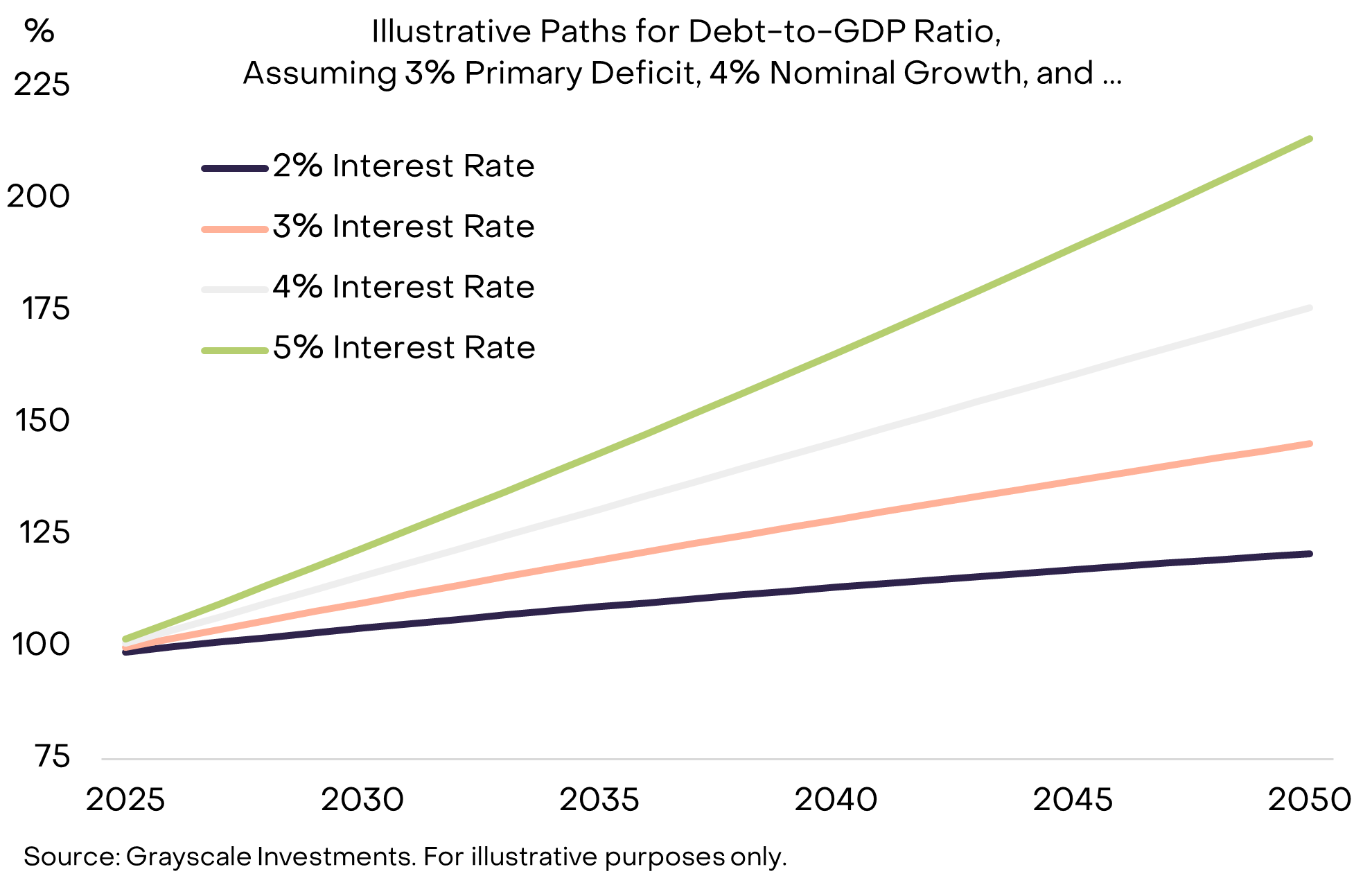

Untuk menggambarkan betapa pentingnya hal ini, Grafik 9 menunjukkan jalur hipotetis proporsi utang publik AS terhadap PDB, dengan asumsi primary deficit tetap 3% dari PDB dan pertumbuhan nominal PDB dapat dipertahankan pada 4%. Kesimpulannya: ketika suku bunga lebih tinggi dibandingkan pertumbuhan nominal, beban utang meningkat jauh lebih cepat.

Grafik 9: Pada suku bunga lebih tinggi, beban utang bisa menggulung seperti bola salju (Exhibit 9: Debt burden may snowball at higher interest rates)

Seiring kenaikan imbal hasil obligasi, banyak peramal kini memperkirakan pertumbuhan PDB struktural akan melambat karena penuaan tenaga kerja dan penurunan imigrasi: Congressional Budget Office (CBO) memperkirakan pertumbuhan tenaga kerja potensial akan melambat dari sekitar 1% per tahun saat ini menjadi sekitar 0,3% pada 2035. Dengan asumsi Federal Reserve dapat mencapai target inflasi 2%—yang masih menjadi pertanyaan—pertumbuhan riil yang lebih rendah berarti pertumbuhan nominal lebih rendah dan pertumbuhan stok utang lebih cepat.

Bagaimana Cerita Ini Berakhir (How the Story Ends)

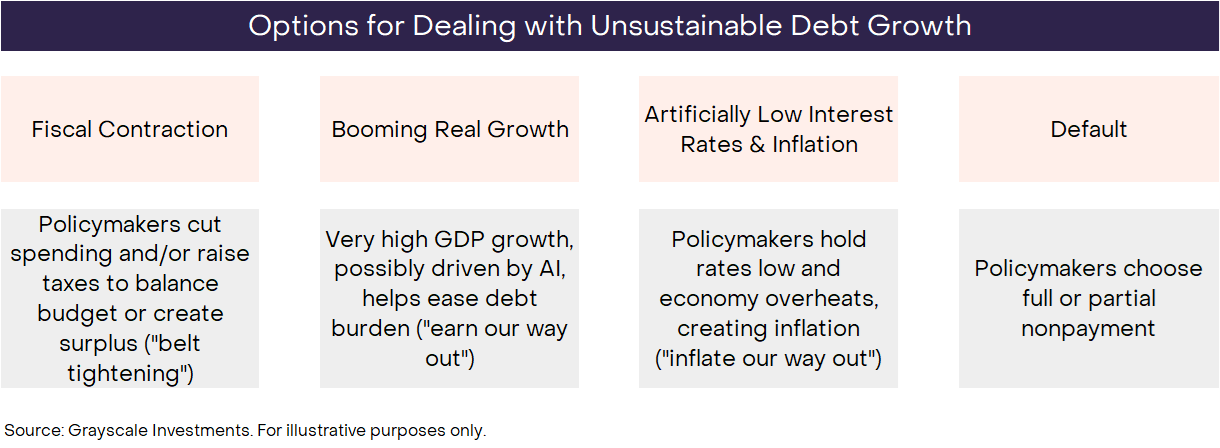

Secara definisi, tren yang tidak berkelanjutan tidak akan berlangsung selamanya. Pertumbuhan utang pemerintah federal AS yang tak terkendali akan berakhir pada suatu saat, tetapi tidak ada yang tahu persis bagaimana akhirnya. Seperti biasa, investor perlu mempertimbangkan semua kemungkinan hasil dan menimbang probabilitasnya berdasarkan data, tindakan pembuat kebijakan, dan pelajaran sejarah. Pada dasarnya ada empat kemungkinan hasil, yang tidak harus saling eksklusif (Grafik 10).

Grafik 10: Investor perlu mempertimbangkan berbagai hasil dan menimbang probabilitasnya (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Kemungkinan Default sangat kecil, karena utang AS dihargai dalam dolar, dan inflasi biasanya lebih mudah diterima daripada gagal bayar. Fiscal contraction di masa depan mungkin terjadi—dan pada akhirnya mungkin menjadi bagian dari solusi—tetapi Kongres baru saja mengesahkan "sebuah undang-undang besar dan indah", sehingga kebijakan fiskal kemungkinan akan tetap defisit tinggi selama 10 tahun ke depan. Setidaknya untuk saat ini, mengurangi defisit melalui kenaikan pajak dan/atau pemotongan pengeluaran tampaknya tidak mungkin. Booming economic growth akan menjadi hasil yang ideal, tetapi saat ini pertumbuhan lemah dan pertumbuhan potensial diperkirakan akan melambat. Meskipun belum terlihat dalam data, lonjakan produktivitas luar biasa yang didorong oleh AI technology pasti akan membantu mengelola beban utang.

Ini menyisakan suku bunga rendah yang dipaksakan dan inflasi. Misalnya, jika AS dapat mempertahankan suku bunga sekitar 3%, pertumbuhan PDB riil sekitar 2%, dan inflasi sekitar 4%, secara teori dapat menstabilkan stok utang pada tingkat saat ini tanpa mengurangi primary deficit. Struktur Federal Reserve memungkinkannya beroperasi secara independen untuk melindungi monetary policy dari tekanan politik jangka pendek. Namun, perdebatan dan tindakan pembuat kebijakan baru-baru ini telah menimbulkan kekhawatiran di antara beberapa pengamat bahwa independensi ini mungkin berisiko. Bagaimanapun juga, membiarkan Federal Reserve sepenuhnya mengabaikan masalah kebijakan fiskal negara mungkin tidak realistis. Sejarah menunjukkan bahwa ketika keadaan mendesak, monetary policy tunduk pada fiscal policy, dan jalur dengan hambatan paling kecil mungkin adalah keluar dari masalah melalui inflasi.

Mengingat rentang hasil yang mungkin, tingkat keparahan masalah, dan tindakan pembuat kebijakan sejauh ini, kami percaya bahwa strategi untuk mengelola beban utang negara dalam jangka panjang semakin mungkin menghasilkan inflasi rata-rata di atas target 2% Federal Reserve.

Kembali ke Cryptocurrency (Bringing It Back to Crypto)

Singkatnya, karena stok utang yang besar, suku bunga yang terus naik, dan kurangnya cara penanganan lain yang layak, komitmen pemerintah AS untuk mengendalikan pertumbuhan pasokan uang dan inflasi mungkin tidak lagi sepenuhnya dapat dipercaya. Nilai mata uang fiat pada akhirnya bergantung pada janji pemerintah untuk tidak memperbesar pasokan uang secara berlebihan. Oleh karena itu, jika ada alasan untuk meragukan janji ini, semua investor dalam aset yang dihargai dalam dolar perlu mempertimbangkan apa artinya ini bagi portofolio mereka. Jika mereka mulai percaya bahwa keandalan dolar sebagai penyimpan nilai menurun, mereka mungkin akan mencari alternatif.

Cryptocurrency adalah digital commodities yang berakar pada blockchain technology. Mereka sangat beragam, dan use case-nya seringkali tidak berkaitan dengan mata uang "penyimpan nilai". Misalnya, public chain dapat digunakan untuk berbagai aplikasi mulai dari pembayaran hingga video game hingga artificial intelligence. Grayscale mengklasifikasikan aset kripto berdasarkan use case utamanya menggunakan kerangka Crypto Sectors yang kami kembangkan bersama FTSE/Russell.

Kami percaya bahwa hanya sebagian kecil dari aset digital ini yang dapat dianggap sebagai penyimpan nilai yang layak, karena mereka telah diadopsi secara luas, memiliki tingkat decentralization yang tinggi, dan pertumbuhan pasokannya terbatas. Ini termasuk dua aset kripto terbesar berdasarkan market capitalization, yaitu Bitcoin dan Ethereum. Seperti mata uang fiat, mereka tidak "didukung" oleh aset lain untuk memberikan nilainya. Sebaliknya, utilitas/nilai mereka berasal dari memungkinkan pengguna melakukan pembayaran digital peer-to-peer tanpa risiko sensor, serta komitmen kredibel untuk tidak memperbesar pasokan.

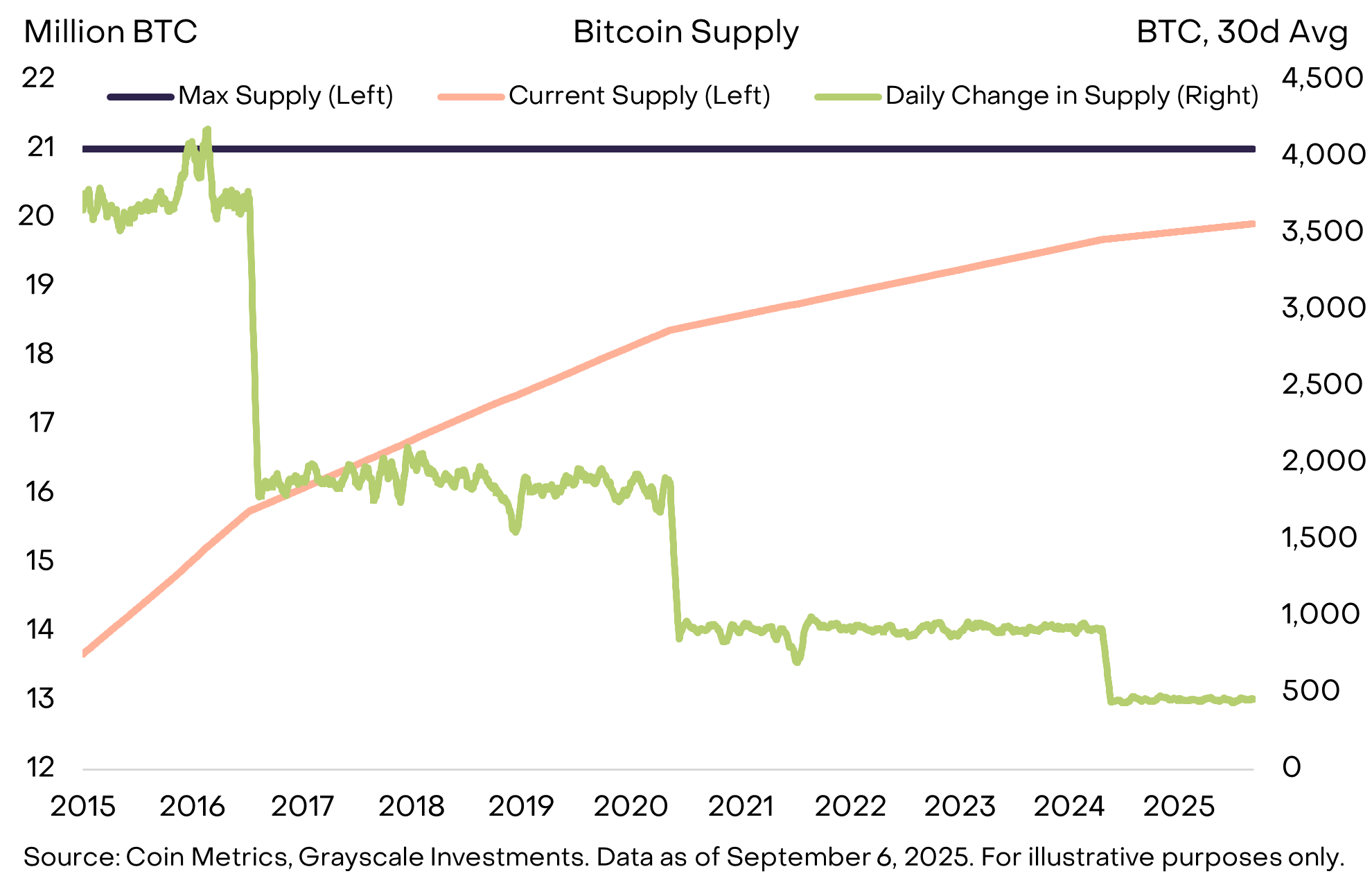

Misalnya, pasokan Bitcoin dibatasi hingga 21 juta koin, dengan pasokan saat ini bertambah 450 Bitcoin per hari, dan tingkat pertumbuhan pasokan baru berkurang setengah setiap empat tahun (Grafik 11). Ini dinyatakan dengan jelas dalam open-source code, dan tidak dapat diubah tanpa konsensus komunitas Bitcoin. Selain itu, Bitcoin tidak tunduk pada institusi eksternal mana pun—seperti otoritas fiskal yang harus membayar utang—yang dapat mengganggu target pertumbuhan pasokan yang rendah dan dapat diprediksi. Pasokan yang transparan, dapat diprediksi, dan pada akhirnya terbatas adalah konsep sederhana namun kuat yang membantu kapitalisasi pasar Bitcoin tumbuh menjadi lebih dari 2 triliun dolar.

Grafik 11: Bitcoin menawarkan pasokan uang yang dapat diprediksi dan transparan (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Seperti emas, Bitcoin tidak membayar bunga dan belum digunakan secara luas untuk pembayaran sehari-hari. Kegunaan aset ini berasal dari apa yang tidak mereka lakukan. Yang terpenting, pasokan mereka tidak akan bertambah karena pemerintah perlu membayar utang—tidak ada pemerintah atau institusi lain yang dapat mengendalikan pasokan mereka.

Investor saat ini harus menavigasi lingkungan yang penuh dengan ketidakseimbangan makroekonomi besar, yang terpenting adalah pertumbuhan utang publik yang tidak berkelanjutan dan dampaknya terhadap kredibilitas dan stabilitas mata uang fiat. Memiliki aset moneter alternatif dalam portofolio dimaksudkan untuk memberikan penyeimbang terhadap risiko depresiasi mata uang fiat. Selama risiko ini meningkat, nilai aset yang dapat melakukan lindung nilai terhadap hasil tersebut, dapat dikatakan, seharusnya meningkat.

Apa yang Bisa Membalikkan Keadaan (What Could Turn It Around)

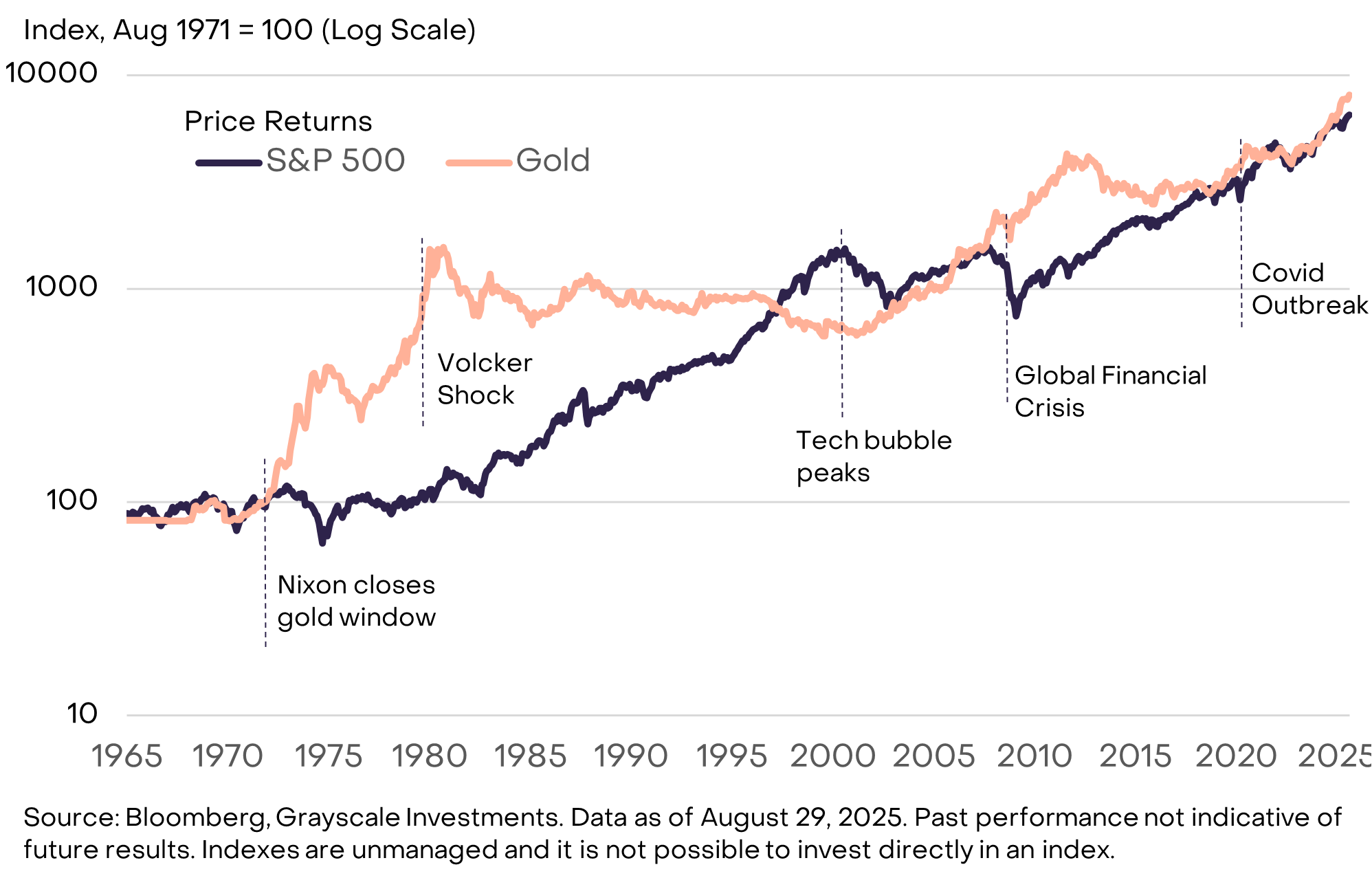

Berinvestasi dalam kategori aset kripto melibatkan berbagai risiko, yang berada di luar cakupan laporan ini. Namun, dari perspektif makro, salah satu risiko utama terhadap proposisi nilai jangka panjang beberapa aset kripto adalah jika pemerintah memperkuat komitmennya untuk mengelola pasokan mata uang fiat dengan cara yang memulihkan kepercayaan publik. Langkah-langkah ini dapat mencakup menstabilkan dan kemudian menurunkan rasio utang pemerintah terhadap PDB, menegaskan kembali dukungan terhadap target inflasi bank sentral, dan mengambil langkah-langkah untuk mendukung independensi bank sentral. Mata uang fiat yang diterbitkan pemerintah sudah merupakan alat tukar yang nyaman. Jika pemerintah dapat memastikan bahwa itu juga merupakan penyimpan nilai yang efektif, maka permintaan terhadap cryptocurrency dan alternatif penyimpan nilai lainnya mungkin akan menurun. Misalnya, emas berkinerja baik ketika kredibilitas institusi AS dipertanyakan pada 1970-an, tetapi berkinerja buruk pada 1980-an dan 1990-an ketika Federal Reserve berhasil mengendalikan inflasi (Grafik 12).

Grafik 12: Pada 1980-an dan 1990-an, seiring turunnya inflasi, emas berkinerja buruk (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Public chain menawarkan inovasi dalam bidang mata uang digital dan keuangan digital. Saat ini, aplikasi blockchain dengan kapitalisasi pasar tertinggi adalah sistem mata uang digital yang menawarkan karakteristik berbeda dari mata uang fiat—permintaannya terkait dengan ketidakseimbangan makroekonomi modern seperti utang sektor publik yang tinggi. Kami percaya bahwa seiring waktu, pertumbuhan kategori aset kripto akan didorong oleh faktor makro ini dan adopsi inovasi lain berbasis teknologi public chain.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

CEO Galaxy: Pasar kripto sedang memasuki "musim Solana"

CEO Galaxy Digital menyatakan bahwa dana institusi mengalir deras, Forward Industries berhasil mengumpulkan pendanaan sebesar 1.65 billions dolar untuk membangun strategi cadangan Solana terbesar di dunia.

Bo Hines ditunjuk sebagai CEO cabang baru Tether di AS saat perusahaan meluncurkan stablecoin USAT

Quick Take USAT dirancang sebagai stablecoin yang didukung dolar dan diatur oleh AS, serta menjadi pelengkap bagi USDT yang memiliki sekitar $169 billions yang beredar. Tim USAT akan berbasis di Charlotte, North Carolina, negara bagian asal Hines.

World Liberty Financial melakukan pemungutan suara atas rencana buyback-and-burn menggunakan biaya likuiditas protokol

Proposal yang sedang berlangsung akan menggunakan 100% biaya dari liquidity protocol-owned milik World Liberty Financial untuk membeli dan membakar WLFI secara permanen. Rencana ini meniru beberapa platform DeFi lain yang menggunakan pendapatan untuk memperketat pasokan melalui pembelian kembali token.

Polymarket beralih ke oracle Chainlink untuk penyelesaian taruhan yang berfokus pada harga

Quick Take Polymarket telah mengintegrasikan sistem oracle Chainlink untuk menyediakan data yang dapat diverifikasi dan mengotomatisasi penyelesaian pasar.