Siklus empat tahun berakhir, tatanan baru kripto telah tiba

Penulis: Ignas | DeFi Research

Penerjemah: TechFlow

Judul Asli: Mengucapkan Selamat Tinggal pada Pertumbuhan Liar: Apakah Siklus Empat Tahun Akan Terulang? Tatanan Baru Cryptocurrency Telah Tiba

Saya sangat menyukai model "Changing World Order" dari Ray Dalio, karena model ini memungkinkan kita untuk melihat masalah dari perspektif makro dan melihat gambaran besarnya.

Daripada terjebak dalam "drama kecil" harian di dunia cryptocurrency, lebih baik kita fokus pada tren jangka panjang industri ini. Inilah cara kita seharusnya memandang cryptocurrency.

Ini bukan hanya perubahan narasi yang cepat, melainkan perubahan mendasar pada tatanan seluruh industri.

Pasar cryptocurrency kini sudah tidak lagi seperti tahun 2017 atau 2021.

Berikut adalah beberapa aspek di mana saya percaya tatanan industri telah berubah.

Rotasi Besar: Rotasi Aset di Industri Crypto

Peluncuran ETF Bitcoin dan Ethereum adalah sebuah perubahan besar.

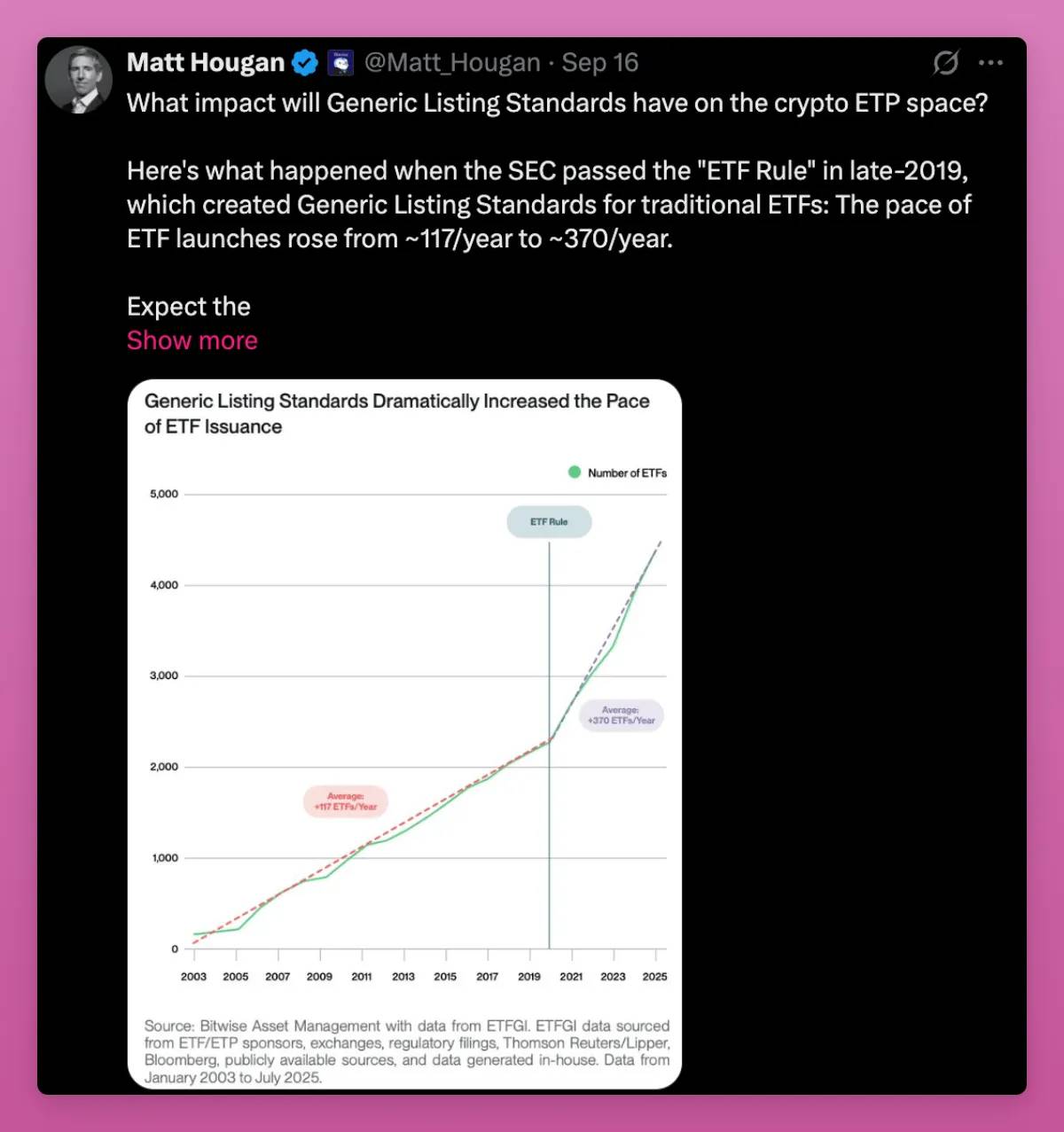

Bulan ini, SEC telah menyetujui standar pencatatan produk ETP (Exchange Traded Product) umum. Ini berarti proses persetujuan menjadi lebih cepat, dan lebih banyak aset akan memasuki pasar. Grayscale sudah mengajukan permohonan berdasarkan perubahan ini.

ETF Bitcoin mencetak rekor peluncuran paling sukses dalam sejarah. ETF Ethereum memang memulai dengan lambat, namun bahkan di pasar yang lesu, kini sudah memegang aset bernilai miliaran dolar.

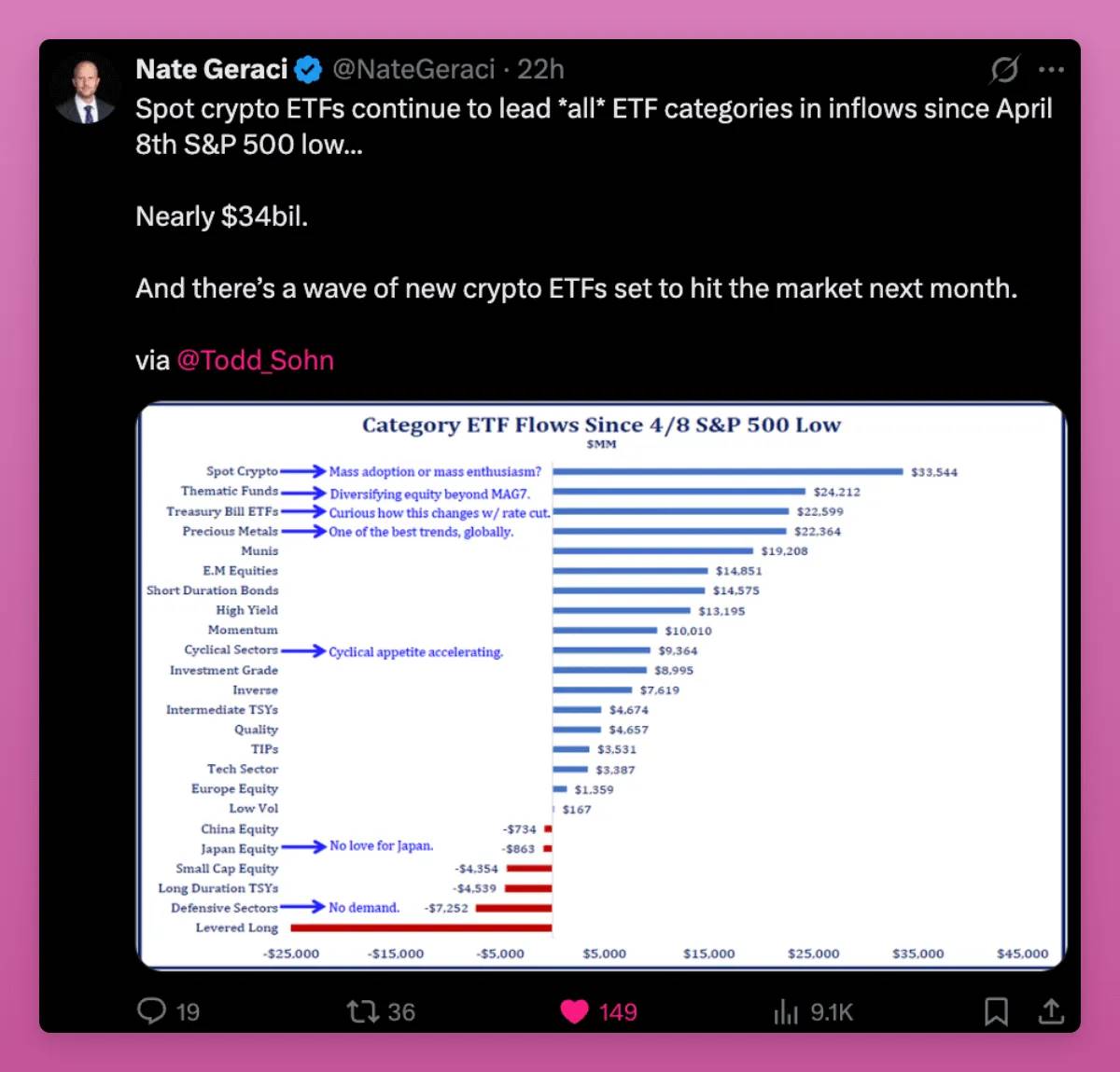

Sejak 8 April, ETF crypto spot memimpin arus masuk dana di semua kategori ETF, mencapai 34 miliar dolar, melampaui ETF tematik, obligasi pemerintah, dan logam mulia.

Pembelinya termasuk dana pensiun, penasihat keuangan, dan bank. Cryptocurrency kini menjadi bagian dari portofolio, setara dengan emas atau Nasdaq.

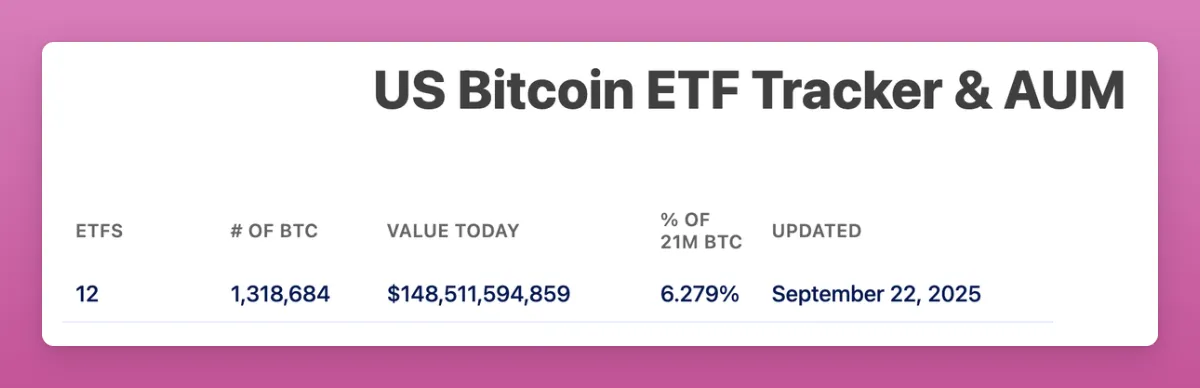

ETF Bitcoin memegang aset kelolaan sebesar 150 miliar dolar, lebih dari 6% dari total suplai.

ETF Ethereum memegang 5,59% dari total suplai.

Semua ini terjadi hanya dalam waktu sedikit lebih dari satu tahun.

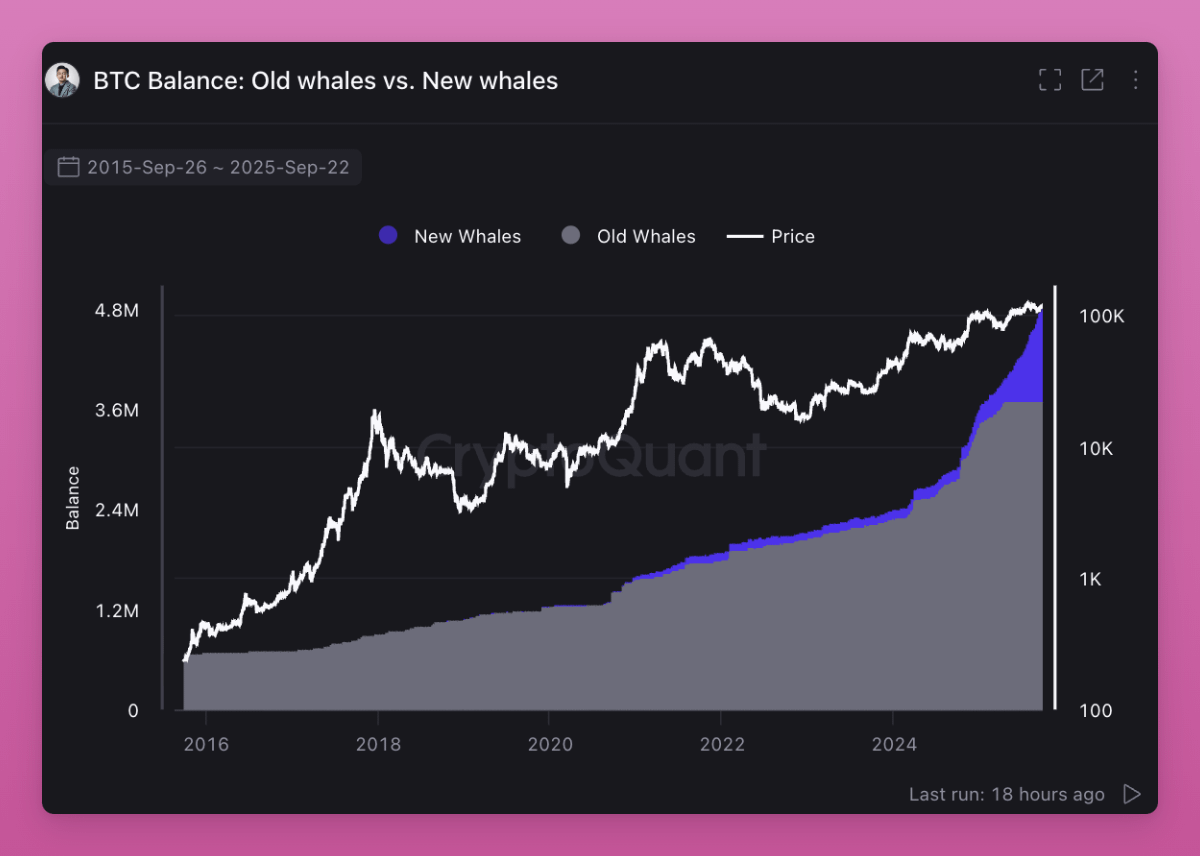

ETF kini menjadi pembeli utama Bitcoin dan Ethereum, mengalihkan basis kepemilikan dari ritel ke institusi. Dari postingan saya, terlihat bahwa whale sedang membeli, sementara ritel menjual.

Yang lebih penting, "whale lama" sedang menjual asetnya ke "whale baru".

Kepemilikan sedang berotasi. Investor yang percaya pada siklus empat tahun sedang menjual, berharap skenario lama terulang. Namun, sesuatu yang berbeda sedang terjadi.

Ritel yang membeli di harga rendah kini menjual asetnya ke ETF dan institusi. Transfer ini menaikkan patokan biaya, sekaligus mengangkat dasar harga untuk siklus mendatang, karena pemegang baru tidak akan menjual hanya untuk keuntungan kecil.

Inilah rotasi besar di industri crypto. Aset crypto berpindah dari tangan ritel spekulatif ke pelaku jangka panjang.

Standar pencatatan umum membuka tahap rotasi berikutnya.

Pada 2019, aturan serupa di pasar saham membuat jumlah penerbitan ETF meningkat tiga kali lipat. Diperkirakan hal serupa akan terjadi di crypto. Banyak ETF baru akan segera hadir, seperti SOL, HYPE, XRP, DOGE, dan lain-lain, memberikan likuiditas keluar bagi ritel.

Pertanyaan kunci tetap: Apakah daya beli institusi dapat menyeimbangkan tekanan jual dari ritel?

Jika lingkungan makro tetap stabil, saya yakin mereka yang menjual sekarang dan mengharapkan siklus empat tahun, akan membeli kembali di harga yang lebih tinggi.

Akhir dari Lonjakan Besar Pasar

Dulu, pasar crypto biasanya bergerak secara keseluruhan. Bitcoin bergerak duluan, lalu Ethereum, diikuti aset lain. Token berkapitalisasi kecil melonjak karena likuiditas mengalir ke bawah kurva risiko.

Kali ini berbeda, tidak semua token naik bersamaan.

Sekarang ada jutaan token di pasar. Setiap hari token baru diluncurkan di pump.fun, "kreator" mengalihkan perhatian dari token lama ke Memecoin mereka sendiri. Suplai melonjak, sementara perhatian ritel tetap sama.

Likuiditas tersebar ke terlalu banyak aset, karena biaya penerbitan token baru hampir nol.

Dulu, token dengan sirkulasi rendah dan FDV tinggi sangat populer dan cocok untuk airdrop. Tapi sekarang ritel sudah belajar. Mereka lebih memilih token yang bisa memberikan imbal hasil atau setidaknya punya daya tarik budaya yang kuat (misal $UNI, meski volume tinggi, tetap tidak naik).

Pendapat Ansem benar, kita sudah mencapai puncak spekulasi murni. Tren baru adalah pendapatan, karena lebih berkelanjutan. Aplikasi dengan product market fit dan fee akan naik, yang lain tidak.

Ada dua poin penting: pengguna membayar biaya tinggi untuk spekulasi, dan perbandingan efisiensi blockchain dengan sistem keuangan tradisional. Yang pertama sudah mencapai puncak, yang kedua masih punya ruang tumbuh.

Murad mengemukakan satu poin bagus yang menurut saya terlewat oleh Ansem. Token yang masih bisa naik biasanya baru, aneh, mudah disalahpahami, tapi didukung komunitas dengan keyakinan kuat. Saya juga termasuk yang suka hal-hal baru (seperti iPhone Air saya).

Makna budaya menentukan perbedaan antara bertahan dan gagal. Sebuah misi yang jelas, meski awalnya tampak gila, bisa membuat komunitas bertahan hingga efek bola salju adopsi muncul. Saya akan memasukkan Pudgy Penguins, Punk NFT, dan Memecoin ke dalam kategori ini.

Namun, tidak semua hal baru yang bersinar akan sukses. Runes, ERC404, dan lain-lain membuat saya sadar betapa cepatnya kebaruan bisa memudar. Narasi bisa hilang sebelum mencapai massa kritis.

Saya pikir pandangan-pandangan ini bersama-sama menjelaskan tatanan baru. Pendapatan menyaring proyek lemah, budaya menopang proyek yang disalahpahami.

Keduanya penting, tapi dengan cara berbeda. Pemenang terbesar adalah sedikit token yang bisa menggabungkan keduanya.

Tatanan Stablecoin Memberikan Kredibilitas pada Industri Crypto

Pada awalnya, trader memegang USDT atau USDC untuk membeli BTC dan crypto lain. Dana baru masuk adalah sinyal bullish, karena dikonversi menjadi pembelian spot. Saat itu, 80% hingga 100% arus masuk stablecoin akhirnya digunakan untuk membeli crypto.

Sekarang situasinya berubah.

Dana stablecoin masuk ke pinjaman, pembayaran, yield, manajemen treasury, dan airdrop mining. Sebagian dana ini tidak pernah menyentuh pembelian spot BTC atau ETH, tapi tetap meningkatkan sistem secara keseluruhan. Lebih banyak transaksi di L1 dan L2. Lebih banyak likuiditas DEX. Lebih banyak pendapatan pasar pinjaman seperti Fluid dan Aave. Pasar uang di seluruh ekosistem menjadi lebih dalam.

Sebuah tren baru adalah L1 yang berfokus pada pembayaran.

Stripe dan Tempo dari Paradigm dirancang khusus untuk pembayaran stablecoin throughput tinggi, dilengkapi dengan alat EVM dan AMM stablecoin native.

Plasma adalah L1 yang didukung Tether, dirancang khusus untuk USDT, dengan aplikasi perbankan dan kartu pembayaran untuk pasar negara berkembang.

Blockchain ini mendorong stablecoin ke ekonomi riil, bukan sekadar trading. Kita kembali ke topik "blockchain untuk pembayaran".

Apa artinya ini (jujur saya masih belum yakin).

-

Tempo: Kapasitas distribusi Stripe sangat besar. Ini membantu adopsi crypto secara luas, tapi mungkin melewati permintaan spot BTC atau ETH. Tempo akhirnya bisa seperti PayPal: volume besar, tapi sedikit akumulasi nilai untuk Ethereum atau blockchain lain. Yang belum jelas, apakah Tempo akan menerbitkan token (saya pikir iya), dan berapa banyak pendapatan fee yang akan kembali ke crypto.

-

Plasma: Tether sudah mendominasi penerbitan USDT. Dengan menghubungkan blockchain + penerbit + aplikasi, Plasma mungkin akan memusatkan sebagian besar pembayaran pasar negara berkembang dalam satu ekosistem tertutup. Ini seperti pertarungan ekosistem tertutup Apple melawan internet terbuka yang diusung Ethereum dan Solana. Ini memicu perebutan status chain default USDT antara Solana, Tron, dan EVM Layer2. Saya pikir Tron paling banyak kehilangan di sini, sementara Ethereum memang bukan chain pembayaran. Namun, Aave dan lainnya meluncur di Plasma adalah risiko besar bagi ETH…

-

Base: Penyelamat ETH L2. Karena Coinbase dan Base mendorong pembayaran melalui aplikasi Base dan mendapatkan yield USDC, mereka akan terus mendorong kenaikan fee Ethereum dan protokol DeFi. Ekosistem tetap terdesentralisasi namun sangat kompetitif, sehingga memperluas likuiditas lebih jauh.

Regulasi mendukung perubahan ini. "GENIUS Act" mendorong negara lain untuk mengejar stablecoin secara global.

Selain itu, CFTC baru saja mengizinkan penggunaan stablecoin sebagai jaminan tokenized di derivatif. Ini menambah permintaan pembayaran untuk kebutuhan non-spot di pasar modal.

Secara keseluruhan, stablecoin dan L1 stable baru memberikan kredibilitas pada industri crypto.

Dulu hanya tempat judi, sekarang punya arti geopolitik. Spekulasi tetap jadi kegunaan utama, tapi stablecoin jelas aplikasi terbesar kedua di crypto.

Pemenangnya adalah blockchain dan aplikasi yang bisa menangkap arus stablecoin dan mengubahnya menjadi pengguna loyal dan arus kas. Yang masih jadi pertanyaan besar, apakah L1 baru seperti Tempo dan Plasma bisa menjadi pemimpin dalam mengunci nilai di ekosistem mereka, atau Ethereum, Solana, L2, dan Tron bisa melawan balik.

Transaksi besar berikutnya akan terjadi pada 25 September di mainnet Plasma.

DAT: Leverage dan Model IPO Baru untuk Token Non-ETF

Digital Asset Treasury (DAT) membuat saya khawatir.

Di setiap siklus bull market, kita selalu menemukan cara baru untuk memberikan leverage pada token. Ini mendorong harga naik jauh melampaui kemampuan pembelian spot, tapi saat pasar berbalik, deleveraging selalu sangat brutal. Saat FTX runtuh, forced selling leverage CeFi menghancurkan pasar.

Risiko leverage di siklus ini mungkin berasal dari DAT. Jika mereka menerbitkan saham dengan premium, mengumpulkan utang, dan menginvestasikan dana ke token, mereka akan memperbesar kenaikan. Namun saat sentimen pasar berbalik, struktur ini bisa memperparah penurunan.

Penebusan paksa atau kekurangan dana untuk buyback saham bisa memicu tekanan jual berat. Jadi, meski DAT memperluas akses pasar dan membawa modal institusi, mereka juga menambah lapisan risiko sistemik baru.

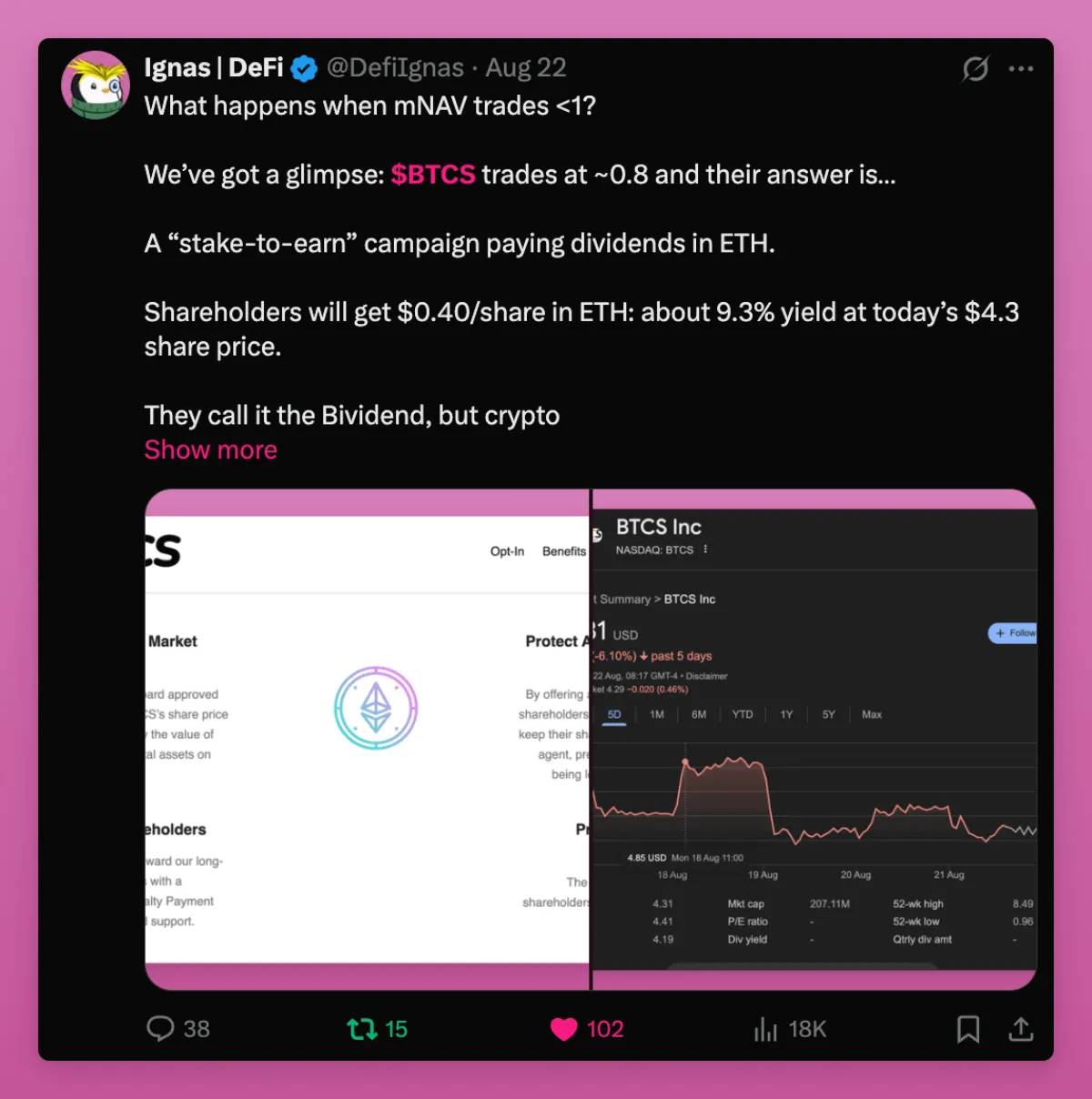

Kami memberikan contoh apa yang terjadi saat mNAV > 1. Singkatnya, mereka mengirimkan ETH ke pemegang saham, yang kemungkinan besar akan menjual. Namun, meski ada "airdrop", harga perdagangan BTCS tetap di 0,74 mNAV. Ini buruk.

Di sisi lain, DAT adalah jembatan baru yang menghubungkan ekonomi token dengan pasar saham.

Seperti yang ditulis pendiri Ethena:

"Yang saya khawatirkan, kita mungkin sudah kehabisan modal asli crypto untuk mendorong altcoin melampaui puncak siklus sebelumnya. Jika kita lihat puncak kapitalisasi pasar nominal altcoin pada Q4 2021 dan Q4 2024, keduanya sekitar 1,2 triliun dolar. Setelah disesuaikan inflasi, nilainya hampir sama. Mungkin inilah batas maksimum harga yang bisa dibayar modal ritel global untuk 99% 'shitcoin'?"

Inilah mengapa DAT penting.

Modal ritel mungkin sudah mentok, tapi token dengan bisnis nyata, pendapatan nyata, dan pengguna nyata bisa masuk ke pasar saham yang jauh lebih besar. Dibandingkan pasar saham global, seluruh pasar altcoin hanyalah angka kecil. DAT membuka pintu untuk arus modal baru.

Tidak hanya itu, karena hanya sedikit altcoin yang punya keahlian meluncurkan DAT, proyek yang bisa melakukannya akan menarik perhatian dari jutaan token ke sedikit aset "Schelling Point".

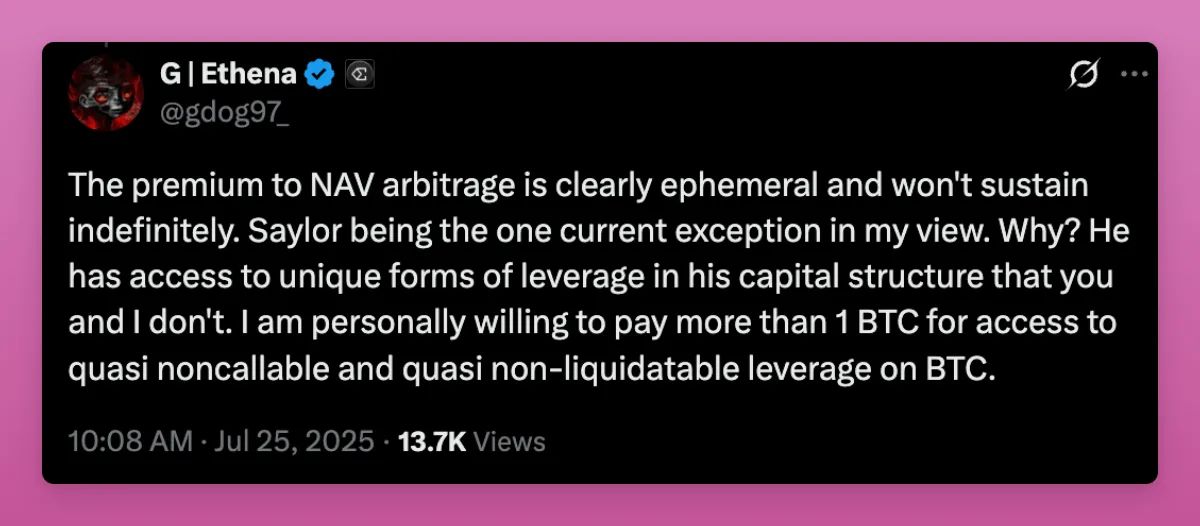

Ia juga menyebutkan bahwa arbitrase premium NAV tidak penting, dan ini sendiri adalah hal positif.

Kebanyakan DAT tidak bisa menggunakan leverage struktur modal seperti Saylor untuk mempertahankan premium NAV secara terus-menerus. Nilai sejati DAT bukan pada permainan premium, tapi pada akses ke modal. Bahkan NAV 1:1 yang stabil plus arus masuk dana berkelanjutan lebih baik daripada tidak bisa mengakses modal sama sekali.

ENA dan bahkan DAT SOL dikritik karena dianggap sebagai "alat" bagi dana VC untuk mencairkan token mereka.

Khususnya ENA, sangat rentan karena dana VC memegang banyak token. Tapi justru karena masalah alokasi modal, dana VC swasta jauh melebihi permintaan pasar sekunder yang likuid, sehingga keluar lewat DAT adalah hal positif, karena dana VC bisa mengalokasikan modal ke aset crypto lain.

Ini penting, karena dana VC sangat terpukul di siklus ini karena tidak bisa exit. Jika mereka bisa menjual dan mendapat likuiditas baru, mereka bisa mendanai inovasi baru di crypto, mendorong industri maju.

Secara keseluruhan, DAT bullish untuk crypto, terutama token yang tidak bisa mendapat dukungan ETF. Mereka memungkinkan proyek seperti Aave, Fluid, Hype, dan lainnya yang punya pengguna dan pendapatan nyata untuk mengalihkan investasi ke pasar saham.

Tentu, banyak DAT akan gagal dan berdampak ke pasar. Tapi mereka juga memberi proyek ICO kesempatan untuk IPO.

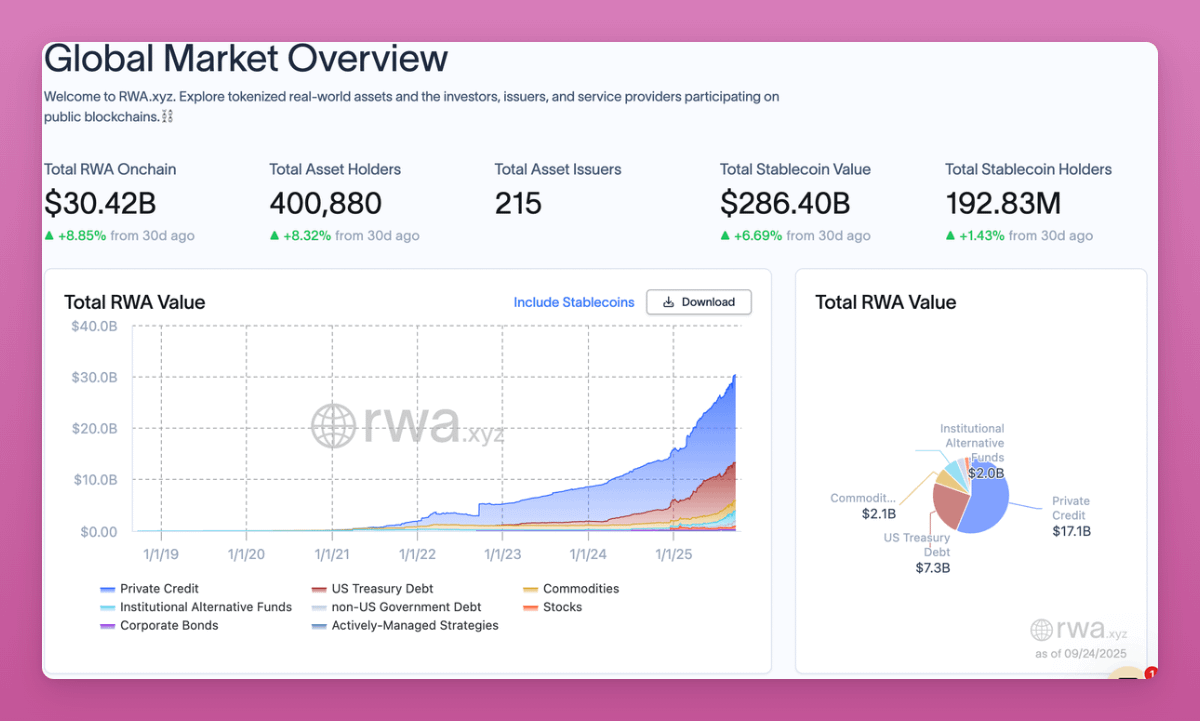

Revolusi RWA: Kemungkinan Hidup Finansial On-chain

Total pasar RWA on-chain baru saja menembus 30 miliar dolar, naik hampir 9% hanya dalam sebulan. Grafik tren terus naik.

Obligasi pemerintah, kredit, komoditas, dan ekuitas swasta kini sudah ditokenisasi. Laju perubahan meningkat pesat.

RWA membawa ekonomi dunia ke on-chain. Beberapa perubahan besar meliputi:

-

Dulu, Anda harus menjual crypto ke fiat untuk membeli saham atau obligasi. Sekarang, Anda bisa tetap memegang BTC atau stablecoin on-chain, pindah ke obligasi atau saham, dan menyimpannya sendiri.

-

DeFi terbebas dari "lumpur ponzi" yang menjadi mesin pertumbuhan banyak protokol. Ini membawa sumber pendapatan baru bagi DeFi dan infrastruktur L1/L2.

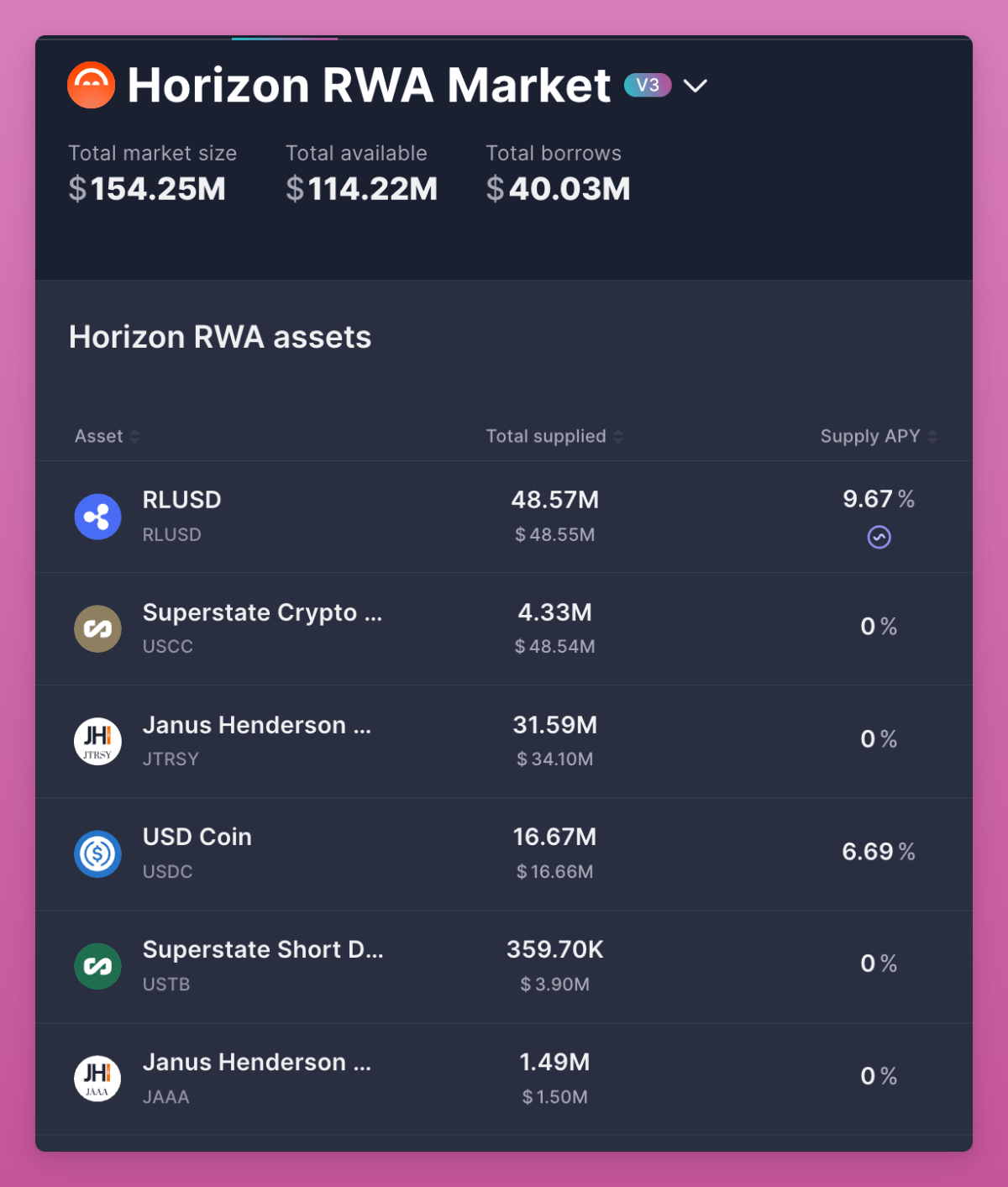

Perubahan terpenting adalah agunan.

Horizon dari Aave memungkinkan Anda menyetor aset tokenisasi seperti indeks S&P 500 dan menggunakannya sebagai agunan untuk pinjaman. Tapi TVL-nya masih kecil, hanya 114 juta dolar, artinya RWA masih di tahap awal. (Catatan: Centrifuge sedang berusaha membawa RWA SPX500 resmi ke on-chain. Jika berhasil, CFG bisa berkinerja baik. Saya optimis.)

Hampir mustahil bagi ritel untuk melakukan ini di keuangan tradisional.

Pada akhirnya, RWA membuat DeFi menjadi pasar modal sejati. Mereka menetapkan suku bunga acuan lewat obligasi pemerintah dan kredit. Mereka memperluas jangkauan global, memungkinkan siapa pun memegang obligasi AS tanpa bank AS (ini jadi medan perang global).

BlackRock meluncurkan BUIDL, Franklin meluncurkan BENJI. Ini bukan proyek pinggiran, tapi jembatan yang menghubungkan triliunan dolar dengan crypto.

Secara keseluruhan, RWA adalah revolusi struktural terpenting saat ini. Mereka membuat DeFi terhubung langsung dengan ekonomi riil, dan membangun infrastruktur untuk dunia yang sepenuhnya bisa berjalan on-chain.

Siklus 4 Tahun

Bagi pasar crypto native, pertanyaan terpenting adalah apakah siklus empat tahun sudah berakhir. Saya mendengar banyak orang di sekitar saya sudah menjual, berharap siklus itu terulang. Tapi saya percaya, seiring perubahan tatanan crypto, siklus empat tahun akan terulang.

Kali ini berbeda.

Saya bertaruh dengan aset saya sendiri, karena:

-

ETF mengubah BTC dan ETH menjadi aset yang bisa dialokasikan institusi.

-

Stablecoin menjadi alat geopolitik, kini masuk ke pembayaran dan pasar modal.

-

DAT membuka jalan bagi token yang tidak mendapat dukungan ETF untuk masuk ke pasar saham, sekaligus memungkinkan dana VC exit dan mendanai proyek baru.

-

RWA membawa ekonomi global ke on-chain, menciptakan suku bunga acuan untuk DeFi.

Ini bukan kasino tahun 2017, juga bukan euforia tahun 2021.

Ini adalah era struktur dan adopsi baru, di mana crypto menyatu dengan keuangan tradisional, namun tetap digerakkan oleh budaya, spekulasi, dan keyakinan.

Pemenang siklus berikutnya tidak akan datang dari strategi "beli apa saja".

Banyak token mungkin masih akan mengalami penurunan siklus empat tahun. Anda harus memilih dengan hati-hati.

Pemenang sejati adalah token yang bisa beradaptasi dengan perubahan makro dan institusi, sekaligus mempertahankan daya tarik budaya bagi ritel.

Inilah tatanan baru.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

BNB dan BTC Menunjukkan Sinyal Divergensi Bullish Tersembunyi

BNB dan BTC membentuk divergensi bullish tersembunyi, mengisyaratkan reli harga besar menuju rekor tertinggi baru. BNB dan BTC Siap untuk Breakout? Mengapa Hal Ini Penting bagi Investor

Pemerintah Belanda Menjelajahi Cadangan Strategis Bitcoin

Belanda sedang mempertimbangkan cadangan Bitcoin strategis untuk memperkuat ketahanan keuangan dan mendiversifikasi aset nasional. Mengapa Bitcoin sebagai Cadangan Nasional? Sebuah Sinyal untuk Eropa dan Dunia.

Tweet ‘gm’ SBF Memicu Spekulasi Comeback di Tengah Munculnya Perp Dex Berbasis Solana Baru