"Beli rumor, jual fakta": Setelah FOMC, BTC terkoreksi 12%, risiko penurunan mendalam sedang terakumulasi

Bitcoin memasuki fase koreksi setelah pertemuan FOMC, dengan pemegang jangka panjang merealisasikan keuntungan sebesar 3,4 juta BTC. Aliran masuk ETF yang melambat menyebabkan pasar menjadi rentan. Pasar spot dan futures mengalami tekanan, dan basis biaya pemegang jangka pendek sebesar $111.000 menjadi level support kunci.

Bitcoin menunjukkan tanda-tanda kelemahan setelah kenaikan yang dipicu oleh Federal Open Market Committee (FOMC). Pemegang jangka panjang telah merealisasikan keuntungan sebesar 3,4 juta BTC, sementara arus masuk ETF melambat. Dalam kondisi pasar spot dan futures yang tertekan, basis biaya pemegang jangka pendek di 111.000 dolar AS menjadi level support kunci; jika level ini ditembus, risiko penurunan yang lebih dalam bisa terjadi.

Ringkasan

· Setelah kenaikan yang didorong oleh FOMC, Bitcoin telah memasuki fase koreksi, menunjukkan pola pasar "beli rumor, jual fakta", dengan struktur pasar yang lebih luas mengindikasikan melemahnya momentum.

· Penurunan sebesar 8% saat ini masih tergolong moderat, namun arus masuk nilai realisasi sebesar 67,8 miliar dolar AS dan keuntungan 3,4 juta BTC yang direalisasikan oleh pemegang jangka panjang menyoroti skala rotasi modal dan aksi jual yang belum pernah terjadi sebelumnya pada siklus ini.

· Arus masuk ETF melambat tajam sebelum dan sesudah pertemuan FOMC, sementara aksi jual pemegang jangka panjang meningkat, menciptakan keseimbangan aliran dana yang rapuh.

· Selama aksi jual, volume transaksi spot melonjak, pasar futures mengalami volatilitas deleveraging yang tajam, dan klaster likuidasi mengungkapkan kerentanan pasar terhadap volatilitas dua arah yang didorong oleh likuiditas.

· Pasar opsi melakukan repricing secara agresif, skew melonjak, permintaan opsi put tinggi, menandakan posisi defensif, dan latar belakang makro menunjukkan pasar semakin lelah.

Dari Kenaikan ke Koreksi

Setelah kenaikan yang dipicu FOMC dan harga mendekati puncak 117.000 dolar AS, Bitcoin telah beralih ke fase koreksi, mencerminkan pola klasik "beli rumor, jual fakta". Dalam edisi ini, kami keluar dari volatilitas jangka pendek dan mengevaluasi struktur pasar yang lebih luas, menggunakan indikator on-chain jangka panjang, permintaan ETF, dan posisi derivatif untuk menilai apakah penurunan ini merupakan konsolidasi sehat atau awal dari kontraksi yang lebih dalam.

Analisis On-chain

Latar Belakang Volatilitas

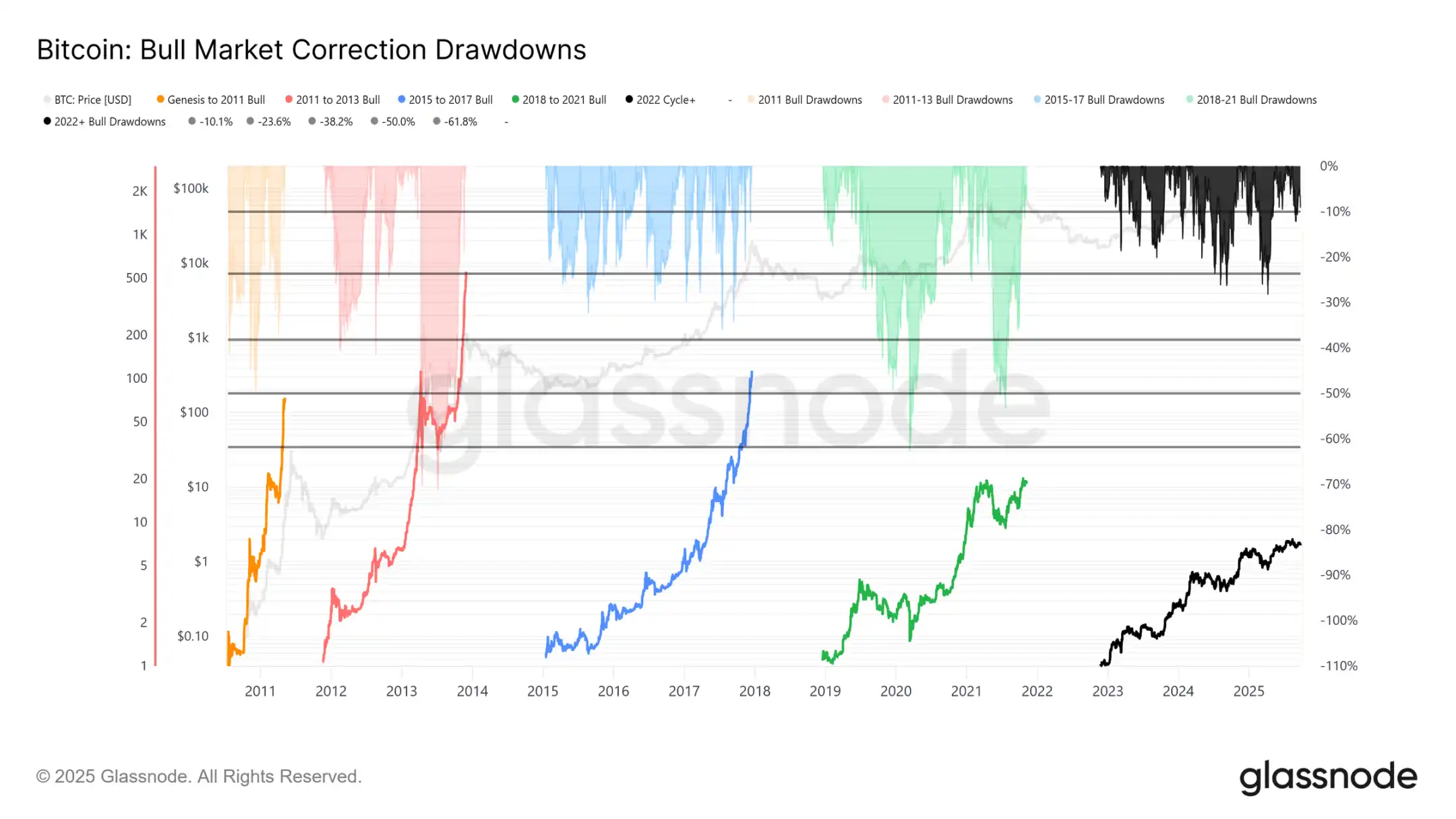

Penurunan saat ini dari puncak sepanjang masa (ATH) 124.000 dolar AS ke 113.700 dolar AS hanya sebesar 8% (penurunan terbaru telah mencapai 12%), masih tergolong moderat dibandingkan dengan penurunan 28% pada siklus ini atau 60% pada siklus sebelumnya. Ini sejalan dengan tren jangka panjang penurunan volatilitas, baik antar siklus makro maupun dalam fase siklus, mirip dengan pergerakan stabil tahun 2015-2017, meskipun belum terjadi lonjakan besar di akhir siklus seperti saat itu.

Durasi Siklus

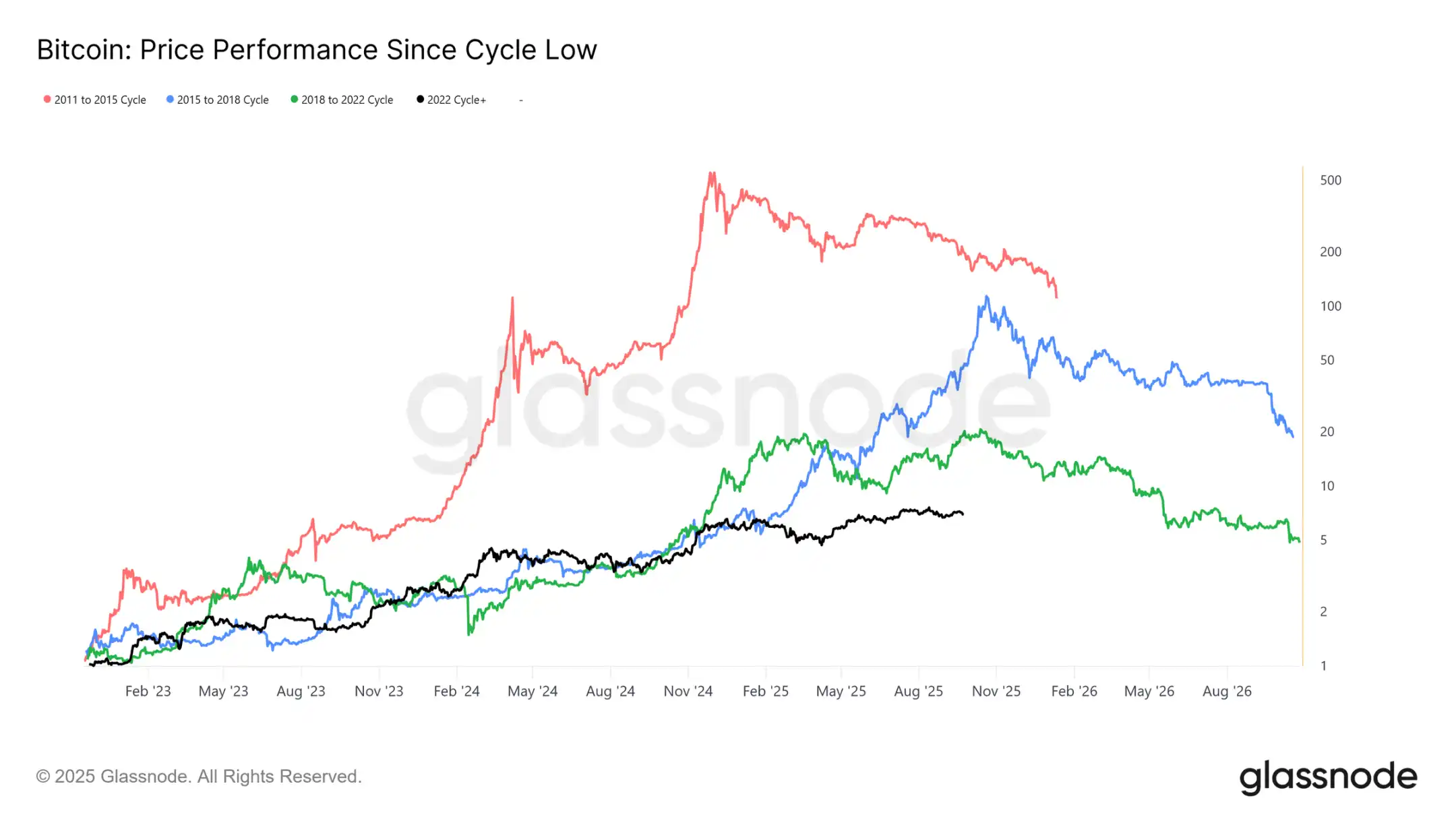

Jika dibandingkan dengan empat siklus sebelumnya, meskipun lintasan saat ini sangat mirip dengan dua siklus sebelumnya, tingkat pengembalian puncak telah menurun seiring waktu. Jika 124.000 dolar AS menandai puncak global, maka siklus ini telah berlangsung sekitar 1.030 hari, sangat dekat dengan durasi dua siklus sebelumnya sekitar 1.060 hari.

Pengukuran Arus Masuk Modal

Selain pergerakan harga, penempatan modal memberikan perspektif yang lebih andal.

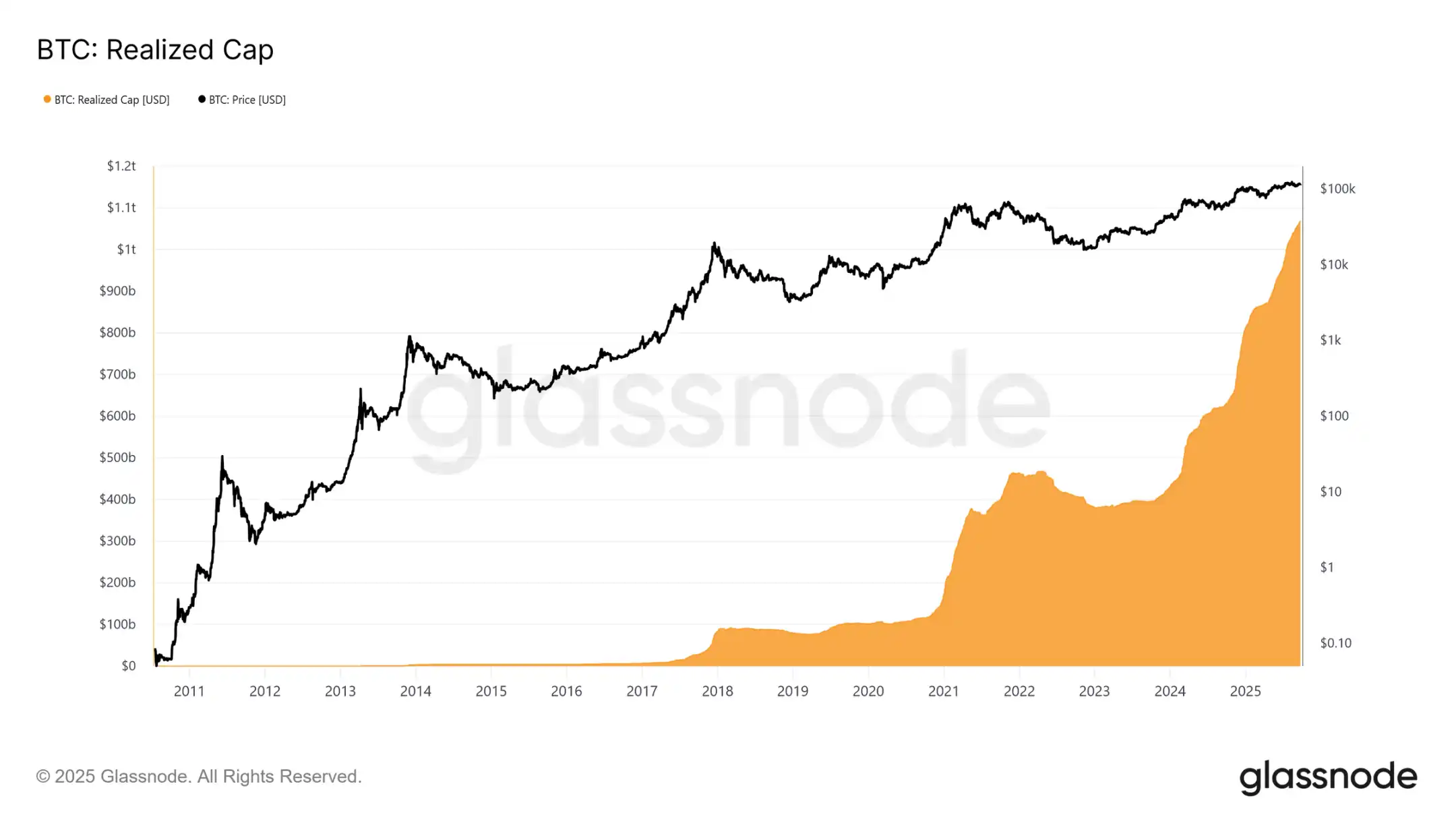

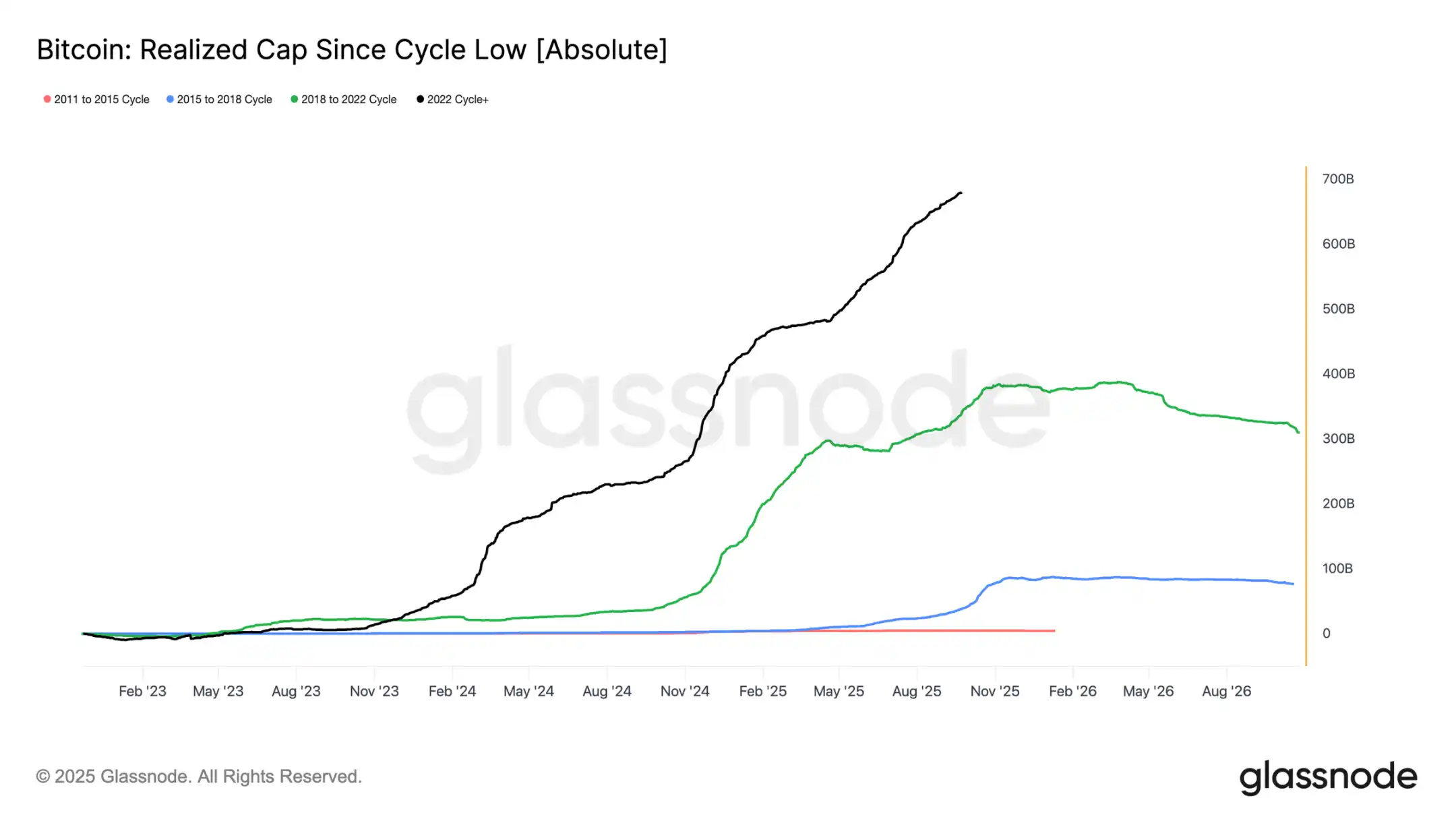

Nilai realisasi telah mengalami tiga gelombang kenaikan sejak November 2022. Totalnya meningkat menjadi 1,06 triliun dolar AS, mencerminkan skala arus masuk modal yang menopang siklus ini.

Pertumbuhan Nilai Realisasi

Perbandingan latar belakang:

· 2011–2015: 4,2 miliar dolar AS

· 2015–2018: 85 miliar dolar AS

· 2018–2022: 383 miliar dolar AS

· 2022–sekarang: 678 miliar dolar AS

Siklus ini telah menyerap arus masuk bersih sebesar 67,8 miliar dolar AS, hampir 1,8 kali lipat dari siklus sebelumnya, menyoroti skala rotasi modal yang belum pernah terjadi sebelumnya.

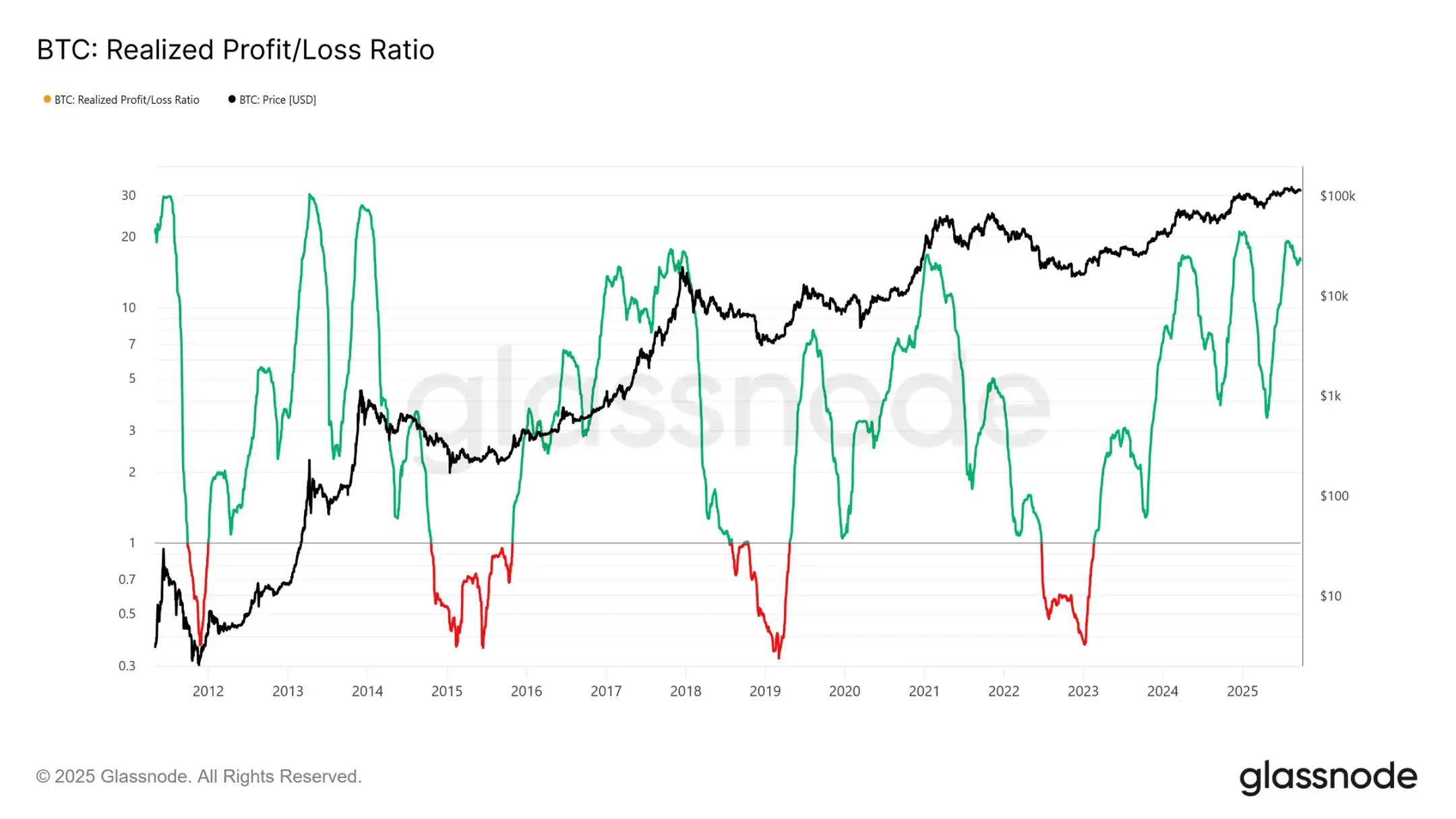

Puncak Realisasi Keuntungan

Perbedaan lain terletak pada struktur arus masuk. Tidak seperti satu gelombang pada siklus awal, siklus ini mengalami tiga lonjakan signifikan yang berlangsung selama beberapa bulan. Rasio keuntungan realisasi menunjukkan bahwa setiap kali keuntungan yang direalisasikan melebihi 90% dari token yang berpindah, itu menandai puncak siklus. Setelah baru saja keluar dari kondisi ekstrem ketiga ini, probabilitas mengarah pada fase pendinginan berikutnya.

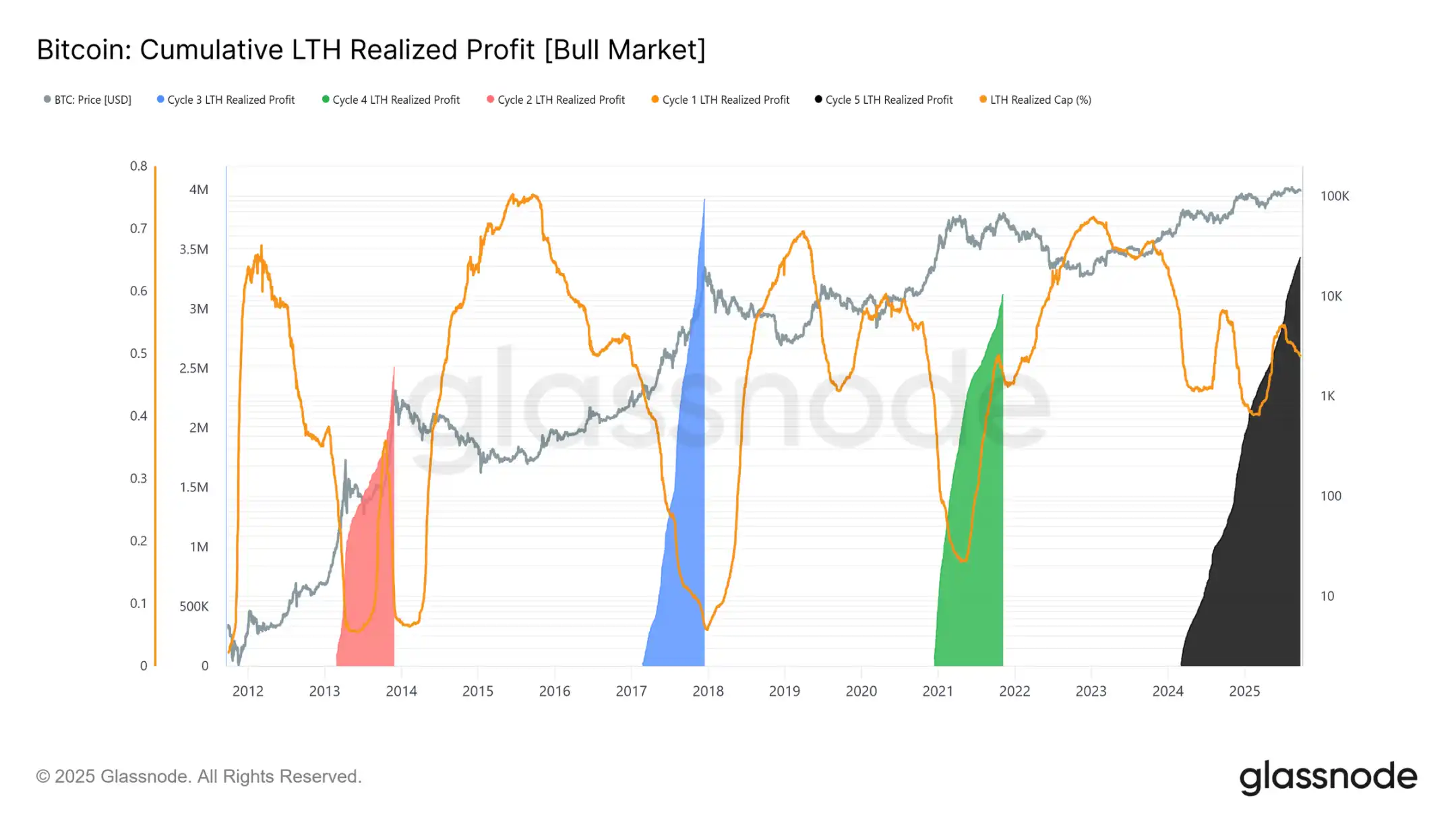

Dominasi Keuntungan Pemegang Jangka Panjang

Fokus pada pemegang jangka panjang membuat skalanya semakin jelas. Indikator ini melacak keuntungan kumulatif pemegang jangka panjang dari ATH baru hingga puncak siklus. Secara historis, aksi jual besar-besaran mereka menandai puncak pasar. Pada siklus ini, pemegang jangka panjang telah merealisasikan keuntungan sebesar 3,4 juta BTC, sudah melampaui siklus sebelumnya, menyoroti kematangan kelompok ini dan skala rotasi modal.

Analisis Off-chain

Permintaan ETF vs Pemegang Jangka Panjang

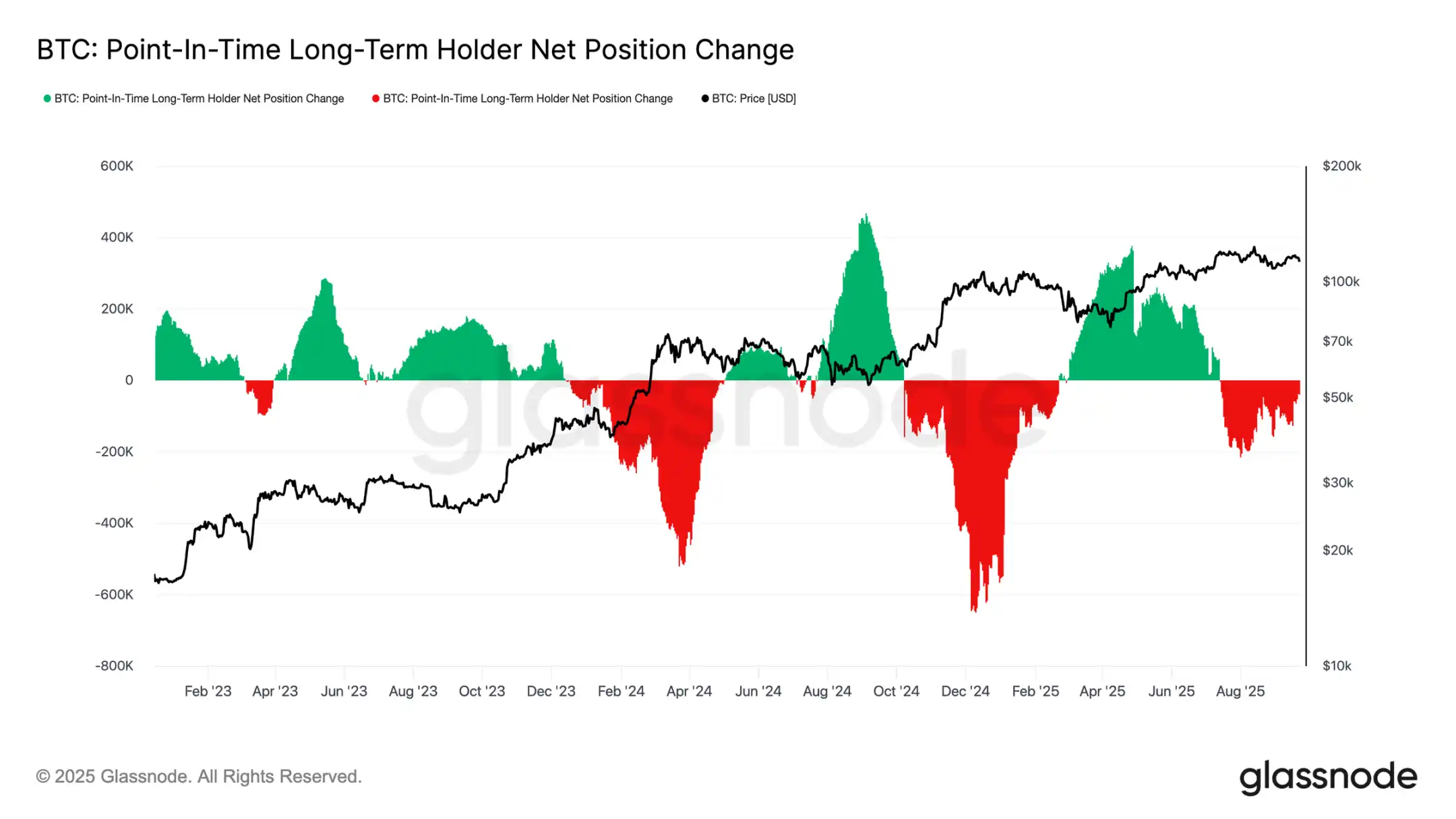

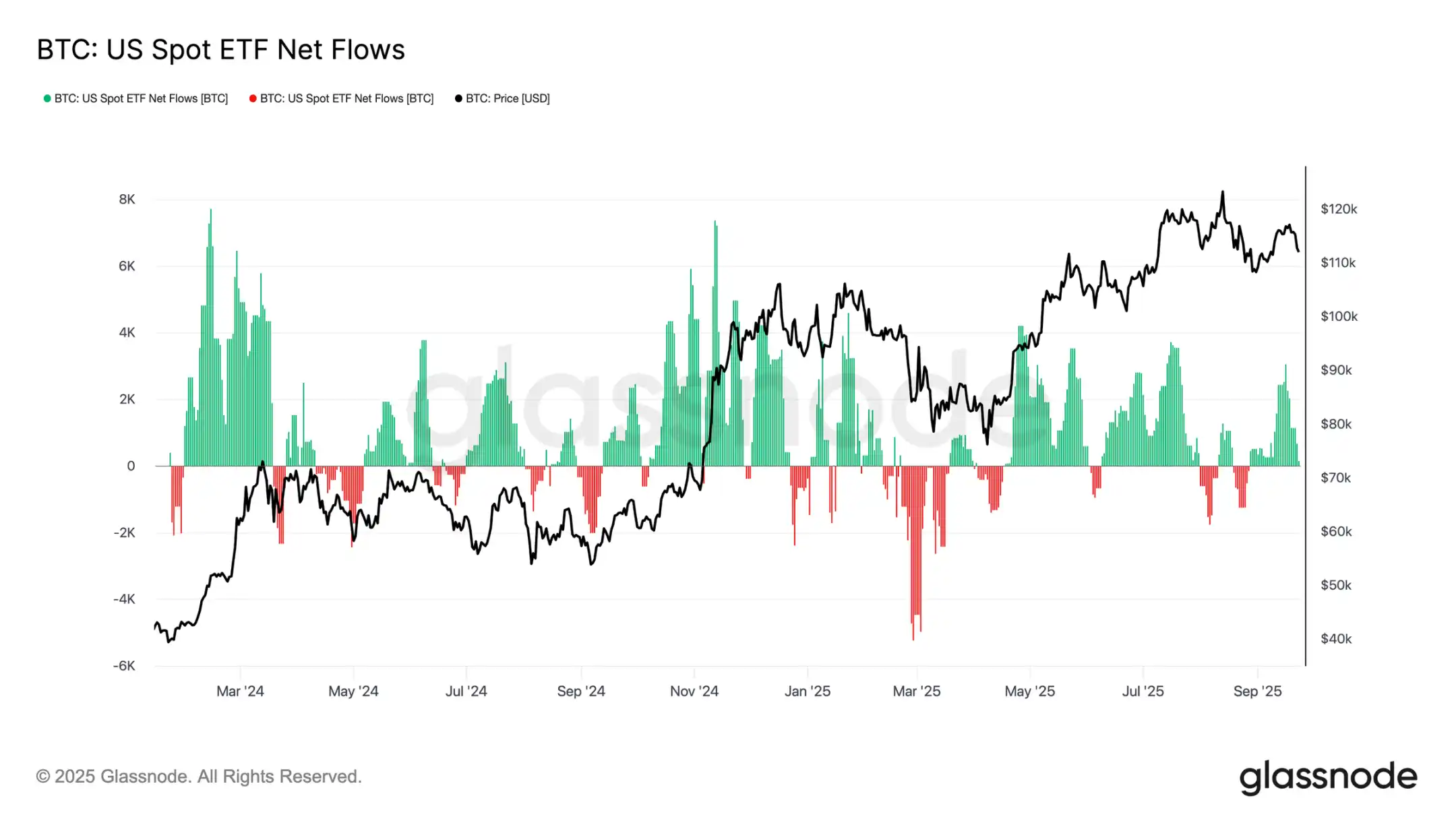

Siklus ini juga dipengaruhi oleh tarik-menarik antara suplai yang dijual pemegang jangka panjang dan permintaan institusional melalui ETF spot AS dan DATs. Dengan ETF menjadi kekuatan struktural baru, harga kini mencerminkan efek tarik-menarik ini: aksi ambil untung pemegang jangka panjang membatasi kenaikan, sementara arus masuk ETF menyerap aksi jual dan mempertahankan kemajuan siklus.

Keseimbangan yang Rapuh

Arus masuk ETF sejauh ini menyeimbangkan aksi jual pemegang jangka panjang, tetapi margin errornya sangat kecil. Di sekitar pertemuan FOMC, aksi jual pemegang jangka panjang melonjak ke 122.000 BTC/bulan, sementara arus masuk bersih ETF anjlok dari 2.600 BTC/hari menjadi hampir nol. Kombinasi tekanan jual yang meningkat dan permintaan institusional yang melemah menciptakan latar belakang yang rapuh, membuka jalan bagi kelemahan pasar.

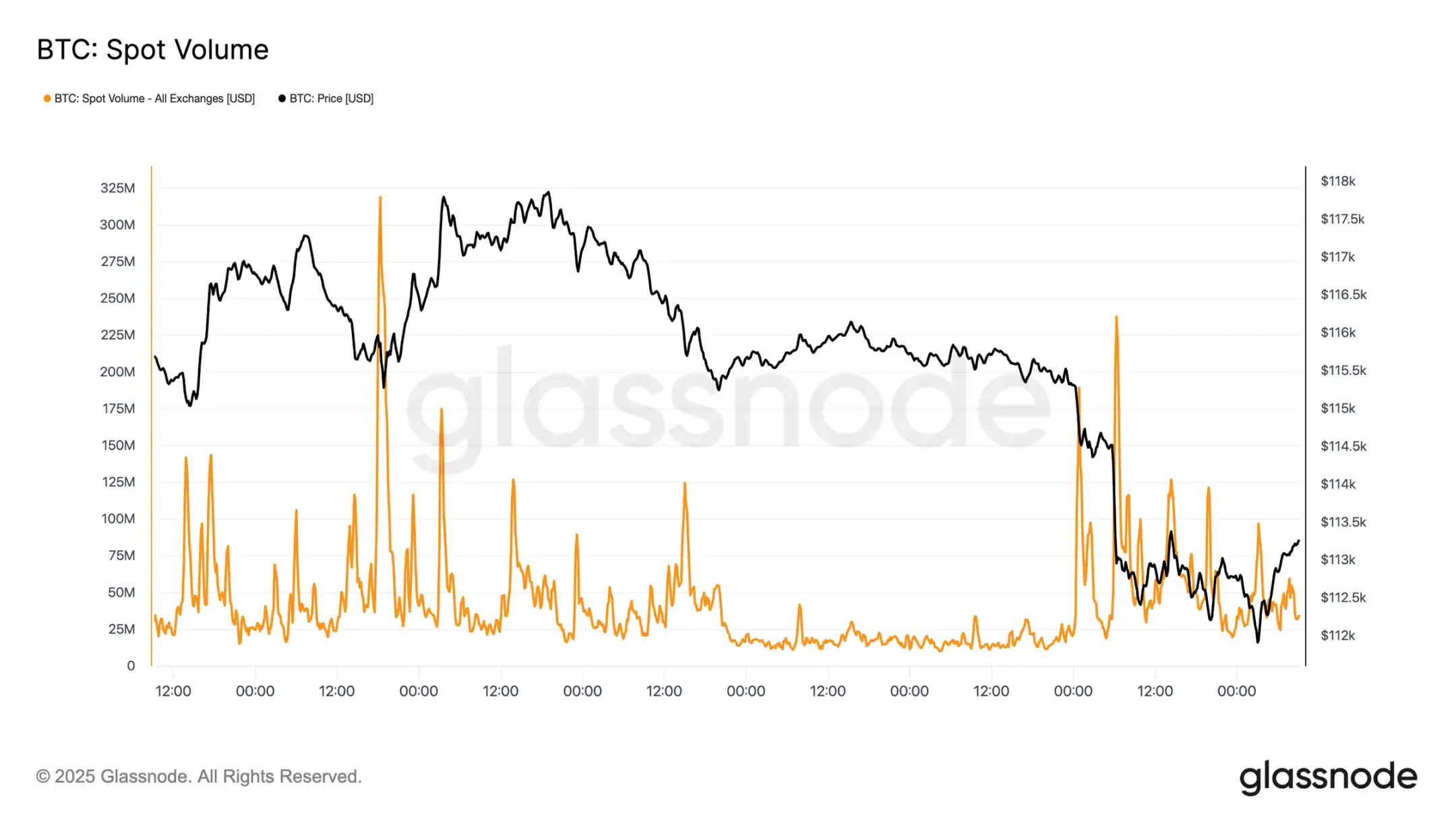

Tekanan Pasar Spot

Kerentanan ini terlihat jelas di pasar spot. Selama aksi jual pasca FOMC, volume transaksi melonjak karena likuidasi paksa dan likuiditas tipis memperbesar penurunan. Meski menyakitkan, level dasar sementara terbentuk di sekitar basis biaya pemegang jangka pendek di 111.800 dolar AS.

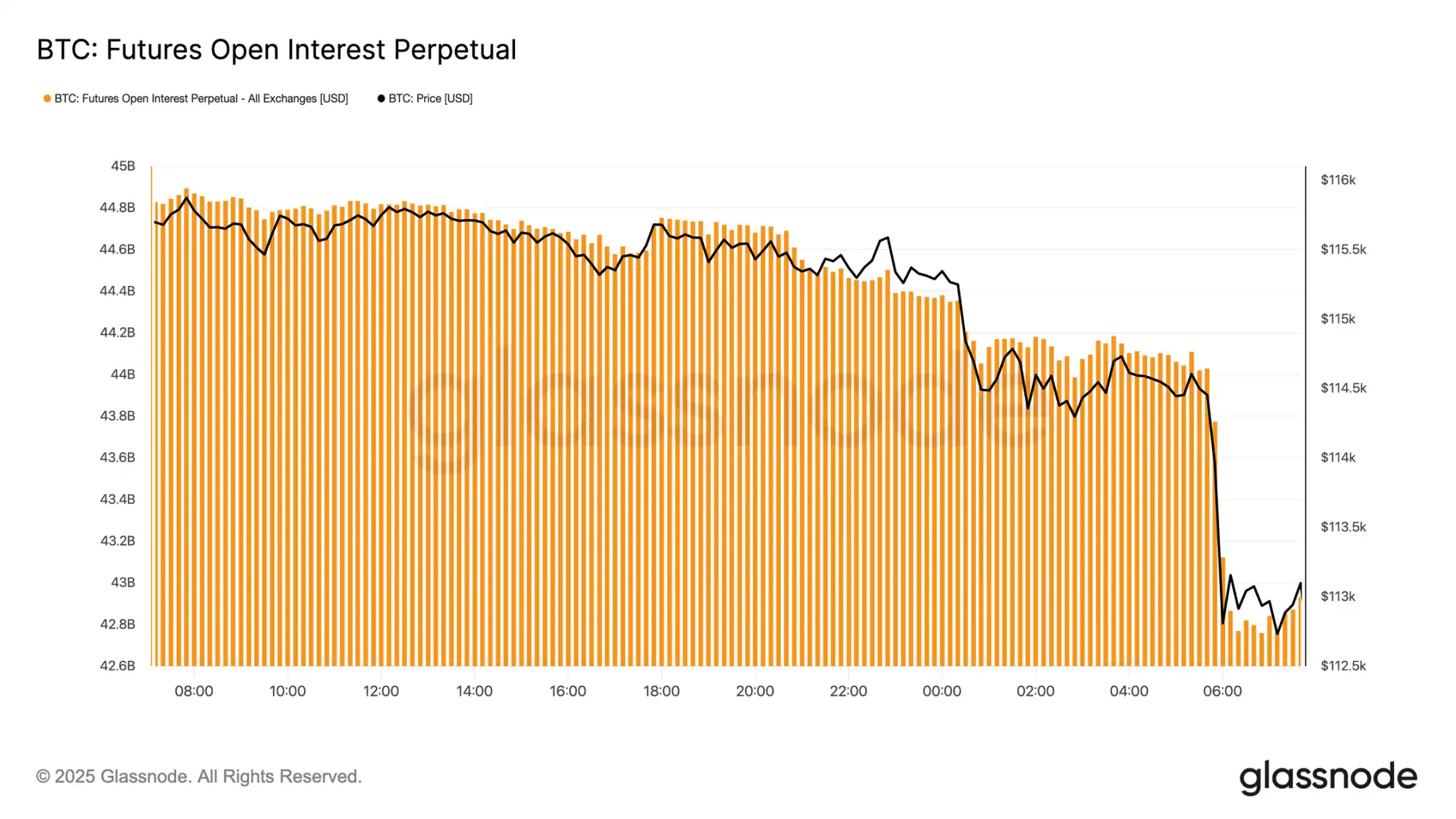

Deleveraging Futures

Pada saat yang sama, ketika Bitcoin turun di bawah 113.000 dolar AS, open interest futures turun tajam dari 44,8 miliar dolar AS menjadi 42,7 miliar dolar AS. Peristiwa deleveraging ini membersihkan posisi long leverage, memperbesar tekanan turun. Meskipun menyebabkan ketidakstabilan saat ini, reset ini membantu membersihkan leverage berlebih dan memulihkan keseimbangan pasar derivatif.

Klaster Likuidasi

Peta panas likuidasi perpetual contract memberikan detail lebih lanjut. Ketika harga turun di bawah kisaran 114.000 hingga 112.000 dolar AS, klaster posisi long leverage yang padat dilikuidasi, menyebabkan likuidasi massal dan mempercepat penurunan. Kantong risiko masih ada di atas 117.000 dolar AS, membuat pasar rentan terhadap volatilitas dua arah yang didorong likuiditas. Tanpa permintaan yang lebih kuat, kerentanan di sekitar level ini meningkatkan risiko volatilitas tajam lebih lanjut.

Pasar Opsi

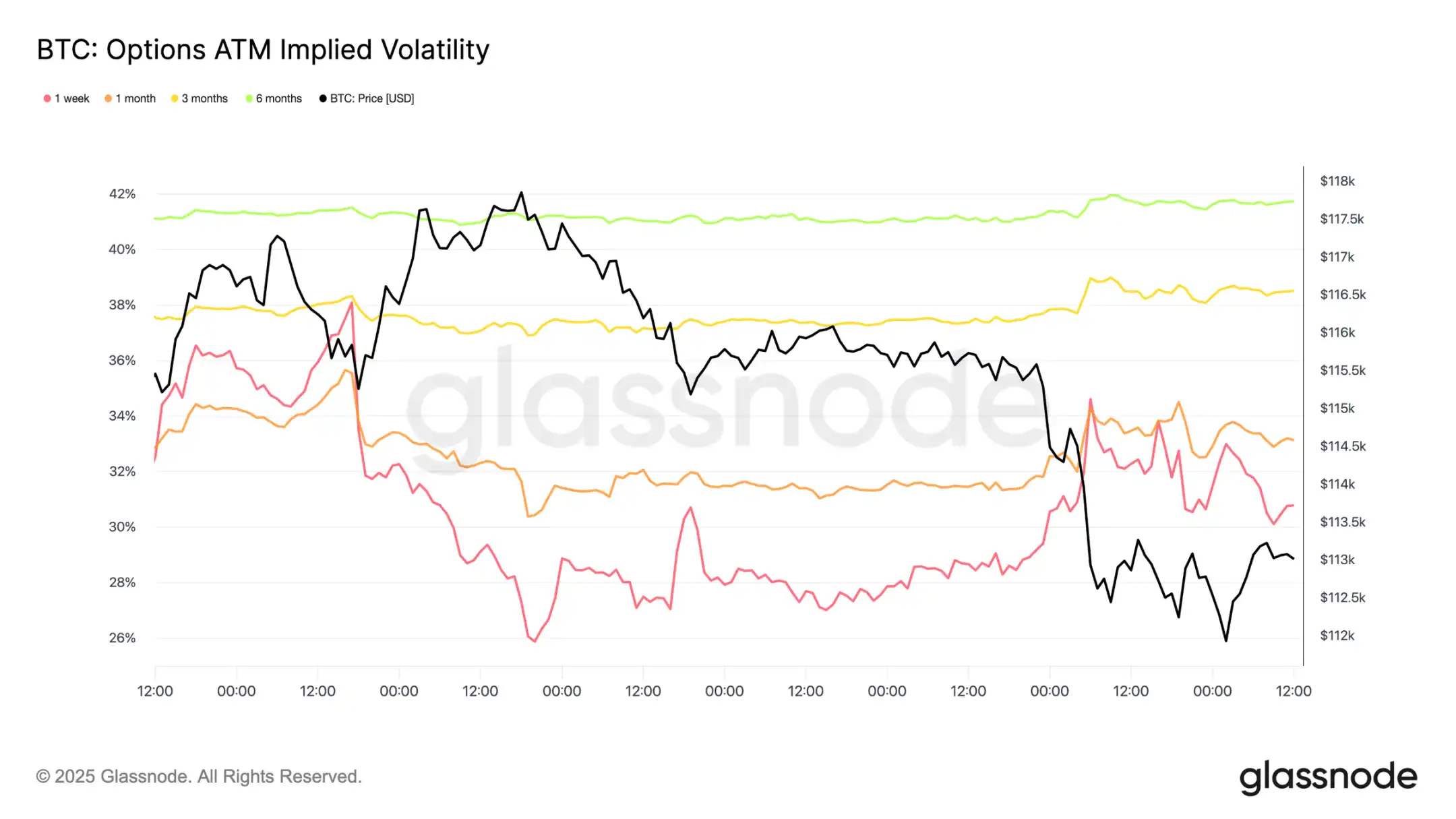

Volatilitas

Beralih ke pasar opsi, volatilitas implisit memberikan perspektif jelas tentang bagaimana trader melewati minggu yang penuh gejolak. Dua katalis utama membentuk lanskap pasar: penurunan suku bunga pertama tahun ini dan peristiwa likuidasi terbesar sejak 2021. Seiring kebutuhan hedging meningkat, volatilitas naik sebelum FOMC, namun cepat mereda setelah penurunan suku bunga dikonfirmasi, menandakan pergerakan ini sebagian besar sudah diantisipasi pasar. Namun, likuidasi futures yang tajam pada Minggu malam kembali memicu permintaan perlindungan, dengan volatilitas implisit satu minggu memimpin reli dan kekuatan ini meluas ke seluruh tenor.

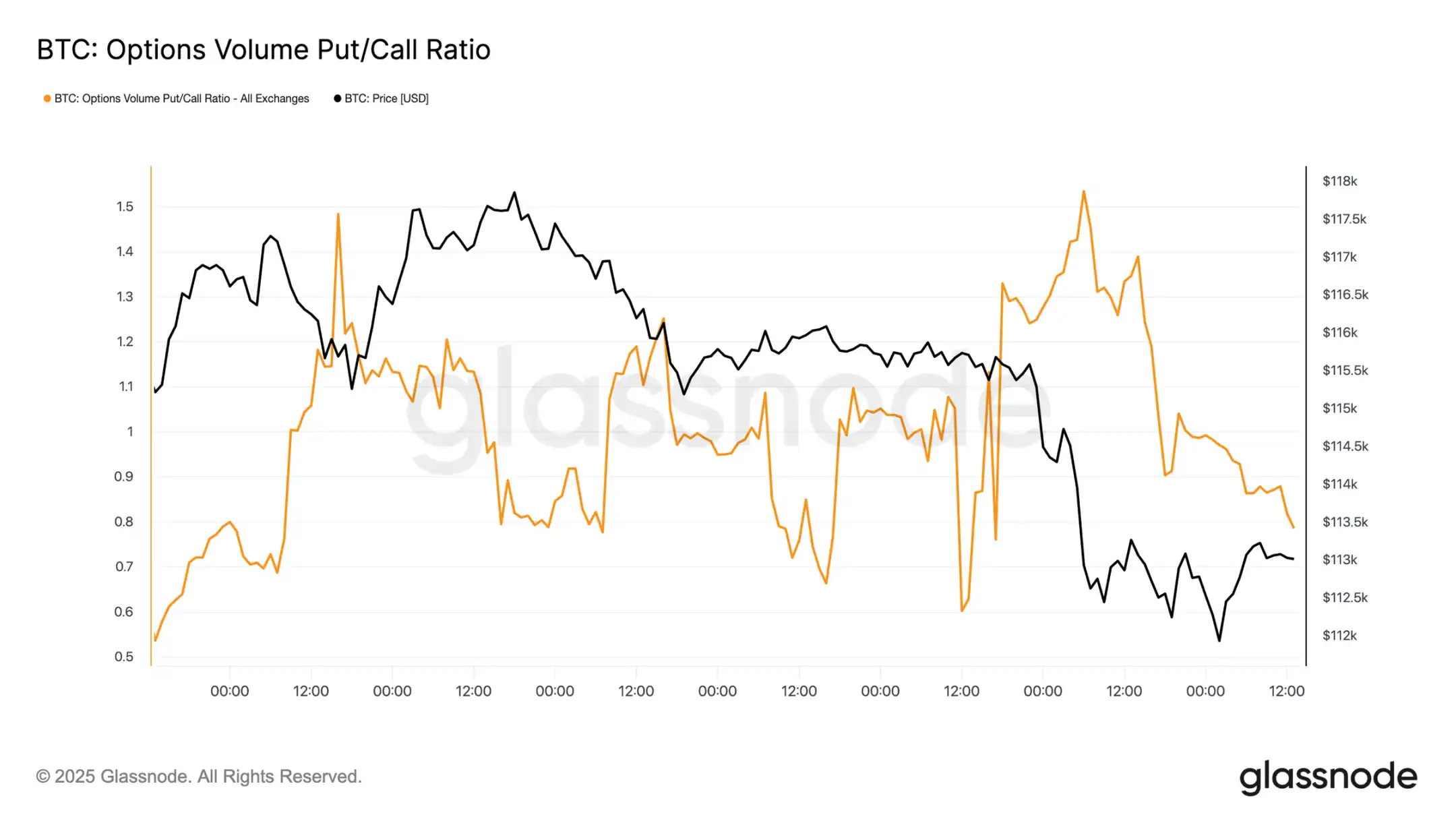

Pasar Melakukan Repricing Penurunan Suku Bunga

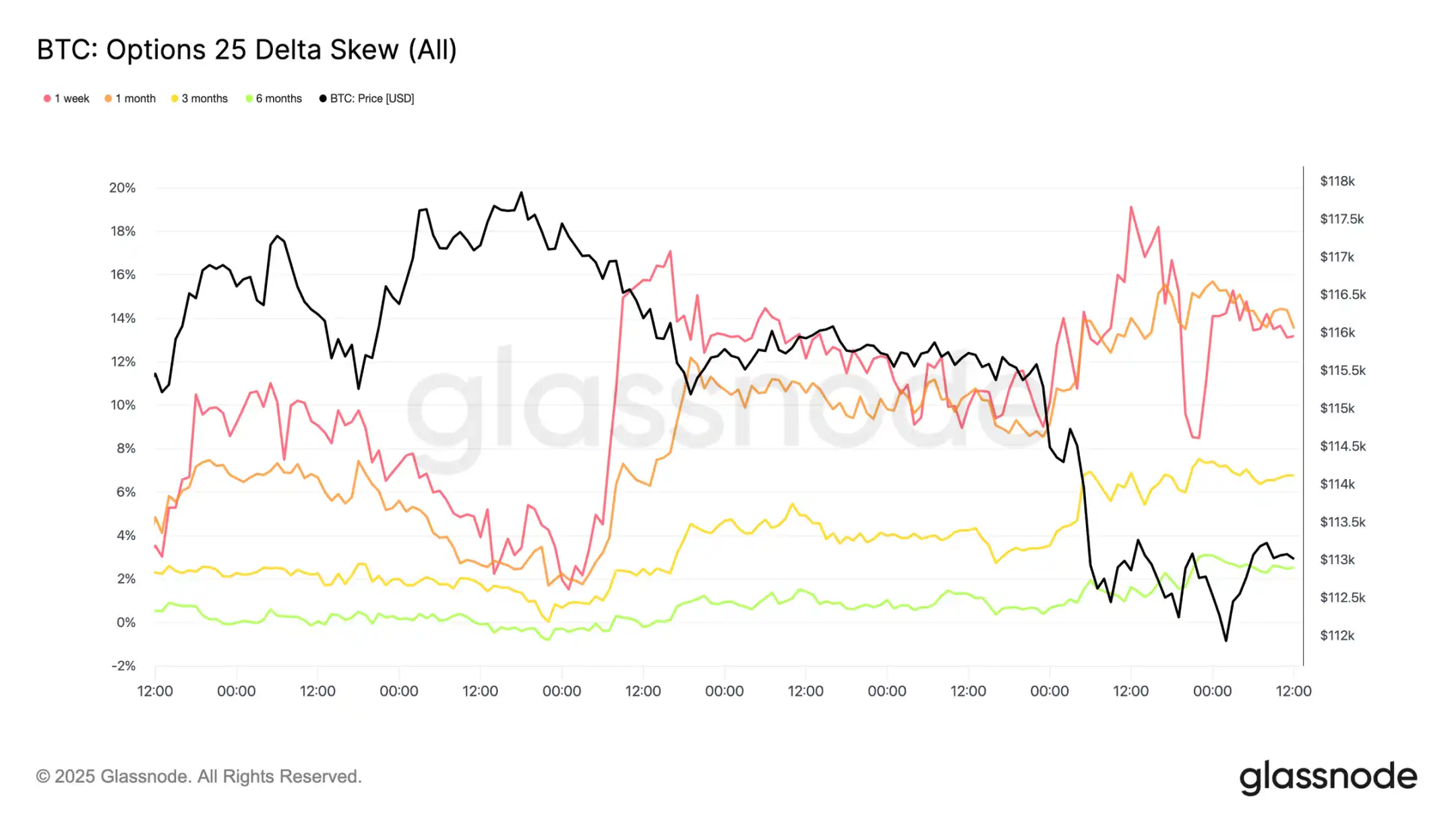

Setelah FOMC, permintaan opsi put sangat agresif, baik sebagai perlindungan terhadap penurunan tajam maupun sebagai cara untuk mengambil keuntungan dari volatilitas. Hanya dua hari kemudian, pasar mewujudkan sinyal ini dengan peristiwa likuidasi terbesar sejak 2021.

Aliran Dana Opsi Put/Call

Setelah aksi jual, rasio volume transaksi opsi put/call menurun karena trader mengunci keuntungan dari opsi put in-the-money, sementara trader lain beralih ke opsi call yang lebih murah. Opsi jangka pendek dan menengah masih sangat condong ke opsi put, membuat perlindungan downside jauh lebih mahal dibandingkan upside. Bagi pelaku pasar yang konstruktif terhadap akhir tahun, ketidakseimbangan ini menciptakan peluang—baik untuk mengakumulasi opsi call dengan biaya relatif rendah, atau mendanainya dengan menjual eksposur risiko downside yang mahal.

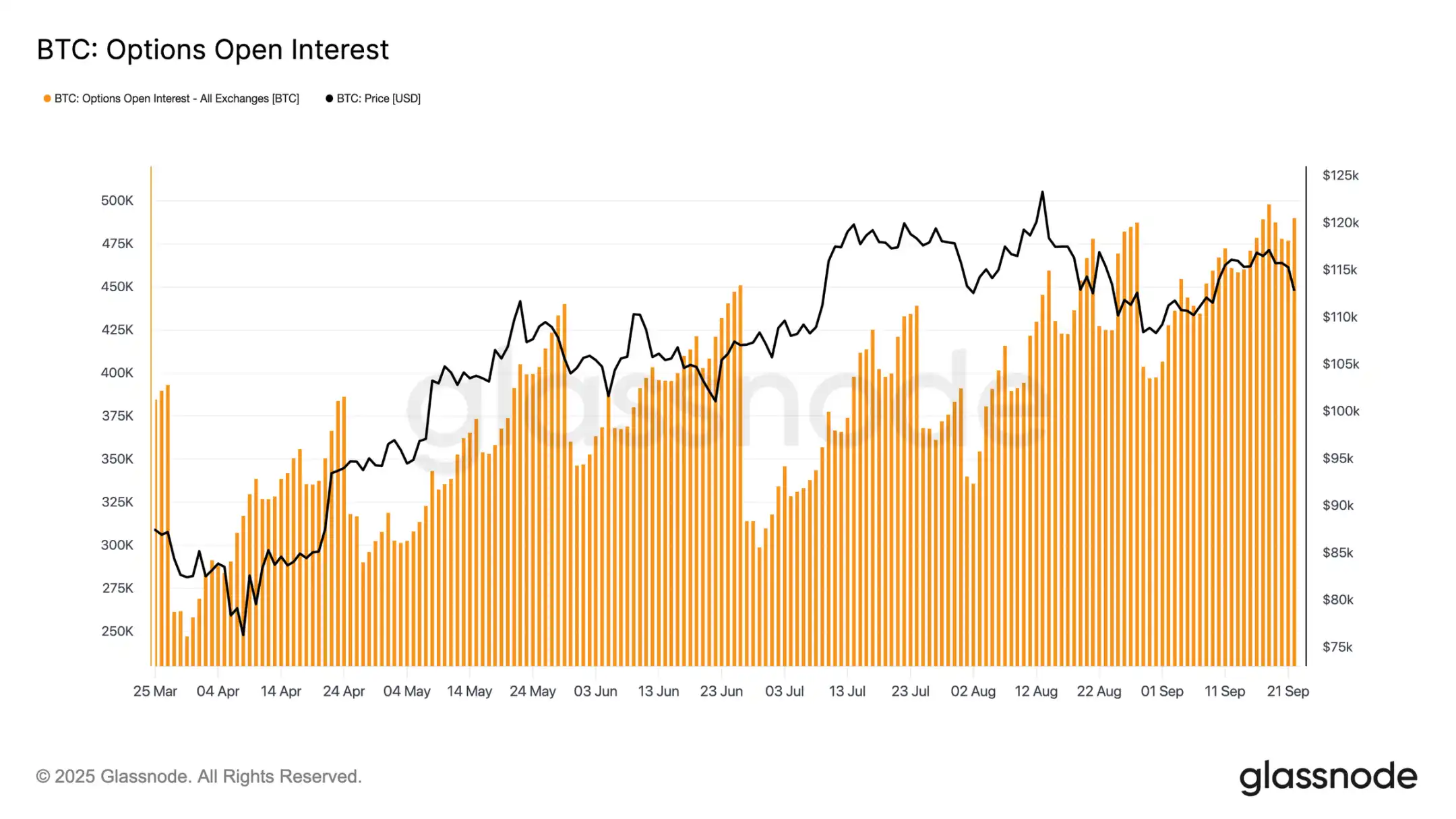

Open Interest Opsi

Total open interest opsi berada di dekat puncak historis dan akan turun tajam saat jatuh tempo Jumat pagi, lalu membangun kembali pasar hingga Desember. Saat ini, pasar berada di zona puncak, di mana bahkan pergerakan harga kecil dapat memaksa market maker melakukan hedging agresif. Market maker short di downside dan long di upside, struktur ini memperbesar aksi jual sekaligus membatasi rebound. Dinamika ini membuat risiko volatilitas jangka pendek condong ke bawah, memperparah kerentanan hingga jatuh tempo selesai dan posisi direset.

Kesimpulan

Penurunan Bitcoin setelah FOMC mencerminkan pola klasik "beli rumor, jual fakta", namun latar belakang yang lebih luas menunjukkan rasa lelah yang semakin meningkat. Penurunan 12% saat ini masih tergolong moderat dibandingkan siklus sebelumnya, namun terjadi setelah tiga gelombang arus masuk modal utama yang meningkatkan nilai realisasi sebesar 67,8 miliar dolar AS, hampir dua kali lipat siklus sebelumnya. Pemegang jangka panjang telah merealisasikan keuntungan sebesar 3,4 juta BTC, menyoroti besarnya aksi jual dan kematangan pada kenaikan kali ini.

Sementara itu, arus masuk ETF yang sebelumnya menyerap suplai kini melambat, menciptakan keseimbangan yang rapuh. Volume transaksi spot melonjak akibat aksi jual paksa, futures mengalami deleveraging tajam, dan pasar opsi melakukan pricing risiko penurunan. Sinyal-sinyal ini secara kolektif menunjukkan bahwa momentum pasar mulai habis, dengan volatilitas yang didorong likuiditas mendominasi.

Kecuali permintaan institusi dan pemegang kembali selaras, risiko penurunan yang lebih dalam tetap tinggi.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Avalanche & Cardano Menunggu Reli Sementara BlockDAG Menjadi Kripto Paling Diminati dengan $410M Terkumpul & Kesepakatan Olahraga Seattle

Baca mengapa Avalanche diprediksi bullish, Cardano mendekati breakout, sementara BlockDAG berhasil mengumpulkan lebih dari $410M dan dua kemitraan besar di Seattle membuatnya menjadi salah satu kripto terbaik untuk dibeli saat ini. Prediksi Avalanche Mengarah ke Kenaikan Lebih Lanjut Cardano Bangun Momentum Menuju Breakout di $1.20 Penjualan Awal BlockDAG Tembus $410M seiring Kesepakatan di Seattle Menjadi Viral Kesimpulan Akhir: Perbandingan AVAX, ADA, dan BDAG

TeraWulf Incar Penggalangan Dana $3 Miliar Bersama Google untuk Pusat Data AI

TeraWulf, yang didukung oleh Google, berencana mengumpulkan dana sebesar $3 miliar untuk memperluas pusat data bertenaga AI mereka. Mengapa peralihan dari mining ke AI menjadi penting dan apa arti langkah ini bagi dunia kripto dan teknologi.

Platform Pembayaran Bolt Mengumumkan 'SuperApp' Baru yang Menggabungkan Keuangan Tradisional dengan Crypto