Bull market parsial mungkin menjadi norma, pemulihan pasar diperkirakan terjadi pada Q4

Pasar bull kemungkinan masih akan berlanjut untuk beberapa waktu, namun volatilitas akan menjadi lebih tinggi, dan pemilihan aset akan menjadi kunci untuk menjadi pemenang di pasar.

Pasar bull mungkin masih akan berlanjut untuk beberapa waktu, namun volatilitas akan menjadi lebih ekstrem, dan pemilihan aset akan menjadi kunci untuk menjadi pemenang di pasar.

Penulis: arndxt

Penerjemah: AididiaoJP, Foresight News

Pandangan bahwa ekonomi akan kembali pulih dengan cepat sebenarnya sangat sepihak, saat ini terutama didukung oleh aset keluarga kaya dan investasi yang didorong oleh kecerdasan buatan. Bagi investor, siklus kali ini tidak bisa hanya mengandalkan kenaikan pasar secara menyeluruh:

- Inti pertumbuhan jangka panjang adalah semikonduktor dan infrastruktur AI.

- Menambah kepemilikan aset fisik yang langka: emas, logam, serta beberapa pasar properti yang berpotensi.

- Waspada terhadap indeks pasar luas: “Tujuh raksasa saham AS” yang mendominasi menutupi kerentanan pasar secara keseluruhan.

- Perhatikan dengan seksama pergerakan dolar AS: arahnya akan menentukan apakah siklus ini berlanjut atau terputus.

Sama seperti tahun 1998 hingga 2000, pasar bull mungkin masih akan bertahan untuk beberapa waktu, namun volatilitas akan menjadi lebih ekstrem, dan pemilihan aset akan menjadi kunci untuk menjadi pemenang di pasar.

Diferensiasi Ekonomi

Kinerja pasar adalah cerminan nyata dari ekonomi, selama pasar saham tetap di dekat level tertinggi sepanjang sejarah, narasi resesi ekonomi sulit dipercaya.

Kita sedang berada di lingkungan ekonomi yang sangat terfragmentasi:

- 10% kelompok berpenghasilan tertinggi menyumbang lebih dari 60% konsumsi, mereka mengakumulasi kekayaan melalui saham dan properti.

- Pada saat yang sama, inflasi terus menggerus daya beli keluarga berpenghasilan menengah ke bawah. Kesenjangan yang semakin melebar ini menjelaskan mengapa di satu sisi ekonomi “berakselerasi kembali”, namun di sisi lain pasar tenaga kerja tetap lemah dan krisis biaya hidup masih ada.

Ketidakpastian yang Dibawa oleh Kebijakan The Fed

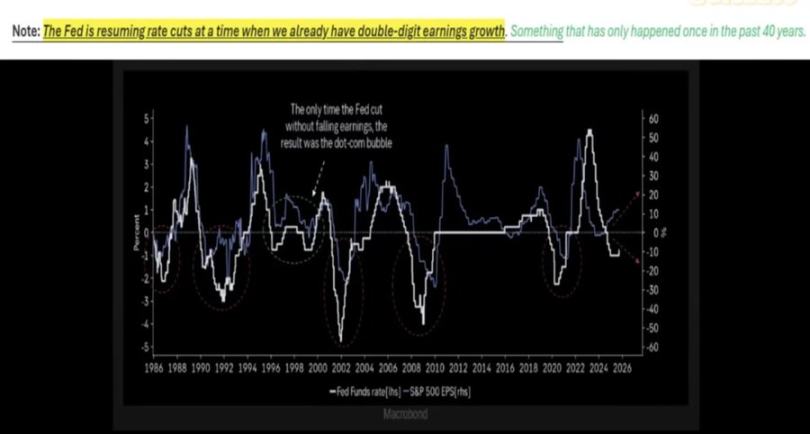

Bersiaplah menghadapi fluktuasi kebijakan. The Fed harus menghadapi tampilan inflasi sekaligus mempertimbangkan siklus politik. Ini menciptakan peluang, namun juga berarti bahwa jika ekspektasi pasar berubah, risiko penurunan mendadak bisa terjadi.

Saat ini The Fed berada dalam dilema:

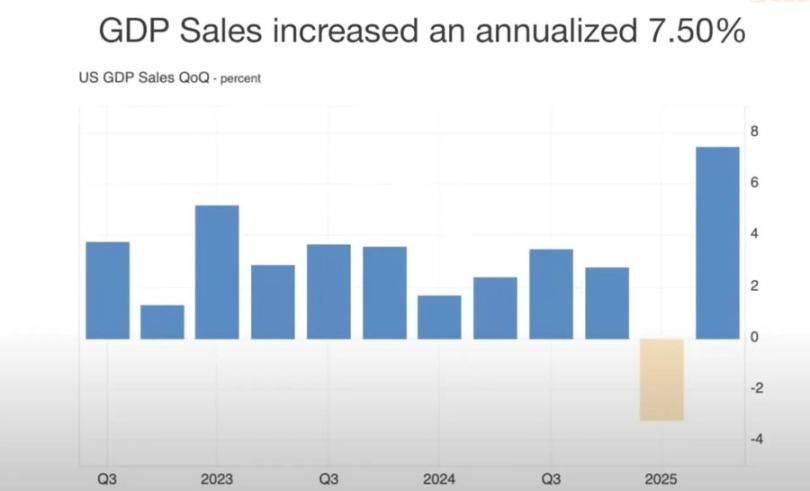

- Di satu sisi, pertumbuhan GDP yang kuat dan konsumsi yang tangguh mendukung perlambatan laju penurunan suku bunga;

- Di sisi lain, valuasi pasar yang terlalu tinggi, penundaan penurunan suku bunga dapat memicu “kekhawatiran pertumbuhan”.

Pengalaman sejarah menunjukkan bahwa menurunkan suku bunga saat laba perusahaan kuat (seperti tahun 1998) dapat memperpanjang pasar bull. Namun kali ini berbeda: inflasi masih membandel, “Tujuh raksasa saham AS” mencatatkan laba cemerlang, sementara 493 perusahaan lain di S&P 500 berkinerja biasa saja.

Pemilihan Aset di Lingkungan Pertumbuhan Nominal

Sebaiknya memegang aset fisik yang langka (emas, komoditas utama, properti di wilayah dengan pasokan terbatas) dan sektor yang mewakili produktivitas (infrastruktur AI, semikonduktor), sambil menghindari konsentrasi berlebihan pada saham yang naik karena hype di internet.

Periode berikutnya kemungkinan kecil akan terjadi kemakmuran menyeluruh, lebih mirip pasar bull sektoral:

- Semikonduktor tetap menjadi inti infrastruktur AI, investasi terkait terus mendorong pertumbuhan.

- Emas dan aset fisik kembali menunjukkan nilainya sebagai alat lindung nilai terhadap depresiasi mata uang.

- Kripto saat ini menghadapi tekanan deleveraging dan kelebihan obligasi pemerintah, namun secara struktural, kripto sangat terkait dengan siklus likuiditas yang juga mendorong kenaikan emas.

Dinamika Properti dan Konsumsi

Jika properti dan pasar saham melemah secara bersamaan, “efek kekayaan” yang menopang konsumsi akan terdampak.

Properti akan mengalami rebound singkat saat suku bunga sedikit turun, namun masalah mendasar tetap ada:

- Ketidakseimbangan penawaran-permintaan akibat perubahan demografi;

- Peningkatan tingkat gagal bayar akibat berakhirnya masa tenggang pinjaman mahasiswa dan hipotek;

- Perbedaan wilayah yang jelas (kelompok lansia memiliki buffer aset, keluarga muda menghadapi tekanan berat).

Likuiditas Dolar AS dan Tata Letak Global

Dolar AS adalah faktor kunci yang mempengaruhi situasi global. Jika ekonomi global melemah dan dolar AS menguat, pasar yang lebih rentan mungkin akan bermasalah lebih dulu dibanding Amerika Serikat.

Salah satu risiko yang sering diabaikan adalah penyusutan pasokan dolar AS:

- Kebijakan tarif mengurangi defisit perdagangan, membatasi skala dolar yang kembali ke aset AS;

- Defisit fiskal tetap tinggi, namun minat pembeli asing terhadap obligasi pemerintah AS menurun, yang dapat memicu masalah likuiditas.

- Data pasar futures menunjukkan posisi short dolar AS mencapai rekor tertinggi, ini dapat memicu short squeeze dolar, yang pada gilirannya merusak stabilitas aset berisiko.

Politik Ekonomi dan Psikologi Pasar

Kita sedang berada di tahap akhir siklus finansialisasi:

- Pembuat kebijakan berusaha “menjaga stabilitas” hingga titik politik penting (seperti pemilu, pemilu paruh waktu) berlalu;

- Ketimpangan struktural (kenaikan sewa melebihi upah, kekayaan terkonsentrasi pada lansia) meningkatkan tekanan populis, mendorong penyesuaian kebijakan di bidang pendidikan, perumahan, dan lain-lain;

- Pasar itu sendiri bersifat refleksif: dana sangat terkonsentrasi pada tujuh saham berkapitalisasi besar, yang sekaligus menopang valuasi dan menanamkan benih kerentanan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Ethereum Bisa Memperpanjang Reli ke $7.000–$8.000 di Kuartal 4 Jika Support $3.600–$3.800 Bertahan