Ilusi Keyakinan dan Tabrakan dengan Realitas: Naik Turunnya Model DATCO

Mengapa produsen jarum suntik dan perusahaan bioteknologi pada akhirnya akan beralih ke strategi keuangan berbasis bitcoin?

Mengapa produsen jarum suntik dan perusahaan bioteknologi pada akhirnya akan beralih ke strategi keuangan Bitcoin?

Penulis: Thejaswini M A

Penerjemah: Block unicorn

Pendahuluan

Kenyataan selalu memiliki keanehan, yang sering muncul di saat yang paling tidak tepat.

Pikirkan tentang hakikat kepercayaan. Ini bukanlah kepercayaan agama atau keyakinan politik, melainkan kepercayaan yang lebih aneh dan mendasar. Ini adalah konsensus kolektif yang menopang peradaban. Setiap pagi kita bangun, berpura-pura bahwa kertas berwarna memiliki nilai, berpura-pura bahwa angka tak kasat mata di sistem komputer mewakili kekayaan, berpura-pura bahwa perusahaan adalah manusia, manusia adalah konsumen, dan konsumen adalah pelaku rasional yang membuat pilihan optimal.

Ilusi bersama ini sangat stabil. Mereka dapat bertahan selama puluhan bahkan ratusan tahun, hanya karena kita semua bersedia terus berpura-pura. Uang dolar bernilai karena kita sepakat bahwa itu bernilai. Harga saham mencerminkan kenyataan karena kita sepakat bahwa pasar itu rasional. Sistem ini bekerja justru karena semua orang percaya bahwa sistem ini bekerja.

Tetapi kepercayaan itu sendiri rapuh. Ia membutuhkan pemeliharaan terus-menerus, seperti taman atau pernikahan. Jika terlalu banyak diabaikan, gulma akan tumbuh. Jika terlalu banyak asumsi dipertanyakan, seluruh struktur akan mulai goyah. Ketika cukup banyak orang berhenti percaya secara bersamaan, kenyataan akan membalas dengan keras, seperti air yang mengalir melalui celah bendungan.

Momen paling menarik dalam sejarah keuangan bukanlah terbentuknya kepercayaan baru. Pembentukan kepercayaan baru terjadi secara bertahap, hampir tanpa disadari. Momen yang benar-benar menarik adalah saat kepercayaan lama menghilang.

Ketika hipnosis kolektif terpecah, dan semua orang tiba-tiba melihat sang kaisar telanjang secara bersamaan.

Momen-momen ini mengungkapkan betapa sewenang-wenangnya nilai itu sendiri, serta benang tipis yang menghubungkan fiksi moneter kita.

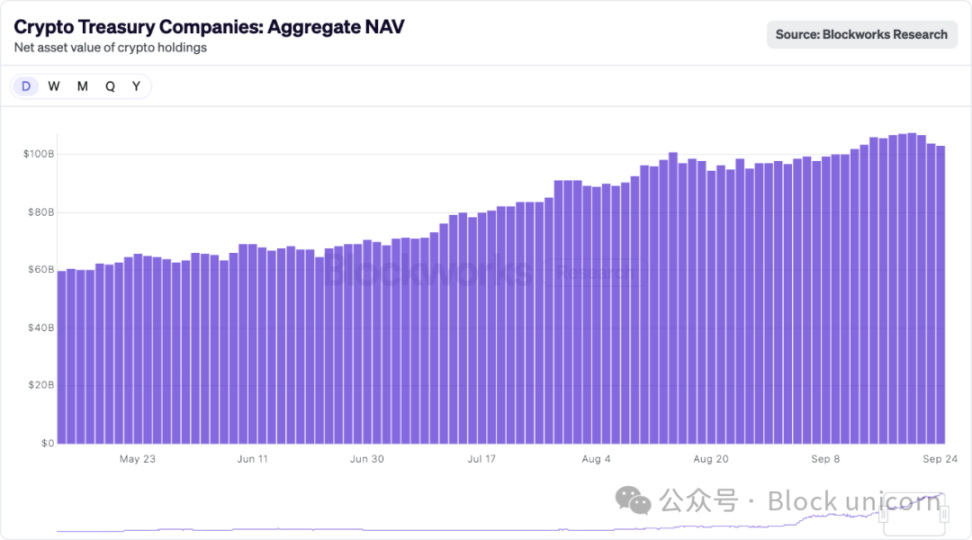

Seiring dengan perubahan dinamika pasar yang dulu mendukung perusahaan DAT (Digital Asset Treasury), DAT kini sedang mengalami transformasi yang penuh tantangan. Perusahaan-perusahaan ini masih terus beroperasi, meskipun lingkungan perkembangan mereka telah berbeda dari kondisi yang awalnya mendorong ekspansi mereka.

Untuk beberapa waktu, pasar telah hidup dalam ilusi bahwa selama Bitcoin disimpan di perusahaan publik dan bukan di dompet pribadi, nilainya akan meningkat. Keberlanjutan premi ini tidak didasarkan pada alasan logis apa pun, melainkan karena cukup banyak orang percaya bahwa premi itu memang seharusnya ada.

Apa yang terjadi ketika mimpi finansial bersama bertabrakan dengan aritmatika yang keras kepala? Jawabannya sedang ditulis secara real time di neraca keuangan dan dokumen merger-akuisisi, ruang rapat dewan, dan lantai perdagangan, ketika seluruh industri berjuang menghadapi perbedaan antara harga yang bersedia dibayar pasar dan nilai sebenarnya dari aset.

Semua diskusi tinggi tentang kepercayaan dan kenyataan ini, sebenarnya hanyalah cara saya menghindari satu pertanyaan yang jelas: Mengapa produsen jarum suntik dan perusahaan bioteknologi pada akhirnya akan beralih ke strategi keuangan Bitcoin?

Analisis Inovasi Keuangan

Perusahaan Digital Asset Treasury (DAT) mewakili penyimpangan mendasar dari struktur perusahaan tradisional. Berbeda dengan perusahaan biasa yang mungkin memegang beberapa aset kripto sebagai investasi sampingan, fungsi bisnis inti perusahaan DAT adalah mengakumulasi dan mengelola aset kripto.

Model ini beroperasi melalui apa yang disebut oleh para pelaku industri sebagai "flywheel premium". Ketika harga saham DAT diperdagangkan di atas nilai aset bersihnya (NAV), perusahaan dapat menerbitkan saham dengan harga tinggi dan menggunakan hasilnya untuk membeli lebih banyak aset kripto. Berikut adalah mekanisme kerjanya:

Misalkan sebuah perusahaan DAT memegang Bitcoin senilai 200 juta dolar. Jika pasar saham menilai seluruh perusahaan sebesar 350 juta dolar, ini menghasilkan premi NAV sebesar 75%. Premi ini menjadi mesin pertumbuhan eksponensial perusahaan. Perusahaan dapat menerbitkan saham baru senilai 50 juta dolar, yang berarti kepemilikan pemegang saham lama terdilusi sekitar 14%. Namun, keajaibannya di sini: 50 juta dolar ini dapat digunakan untuk membeli Bitcoin senilai 50 juta dolar lagi, sehingga kepemilikan aset kripto perusahaan naik menjadi 250 juta dolar.

Bagi pemegang saham lama, ini adalah dilusi yang meningkatkan nilai. Benar, persentase kepemilikan mereka di perusahaan memang berkurang, tetapi sekarang setiap saham memiliki lebih banyak Bitcoin daripada sebelum penerbitan saham baru.

Jika sebelumnya Anda memiliki 1% saham perusahaan yang memegang Bitcoin senilai 200 juta dolar, maka saham Anda didukung oleh Bitcoin senilai 2 juta dolar (1% × 200 juta dolar = 2 juta dolar). Setelah penerbitan saham yang bersifat dilusi, Anda sekarang memiliki 0,86% saham perusahaan yang memegang Bitcoin senilai 250 juta dolar, yang berarti saham Anda didukung oleh Bitcoin senilai 2,15 juta dolar (0,86% × 250 juta dolar = 2,15 juta dolar).

Ketika proses ini diulang, flywheel akan semakin cepat. Jika pasar mempertahankan premi, perusahaan dapat terus menerbitkan saham di atas NAV, membeli lebih banyak aset kripto, dan meningkatkan eksposur aset kripto bagi setiap pemegang saham. Strategy menyempurnakan metode ini, dengan secara konsisten menjalankan mekanisme flywheel ini, meningkatkan jumlah Bitcoin yang dimiliki dari sekitar 38.000 pada tahun 2020 menjadi lebih dari 639.000 pada tahun 2025.

Model ini mengasumsikan tiga syarat utama: premi harus tetap ada, pasar mengizinkan pendanaan yang sering, dan harga aset kripto secara umum naik. Jika salah satu syarat ini rusak, flywheel bisa berbalik arah, masuk ke siklus buruk, perusahaan sulit mengumpulkan dana, bahkan mungkin terpaksa menjual aset untuk memenuhi kewajiban.

Strategy (sebelumnya MicroStrategy) menyempurnakan model ini, dari 38.250 Bitcoin pada Agustus 2020 menjadi 639.000 Bitcoin pada September 2025, senilai 72 miliar dolar. Perusahaan ini kini mengendalikan sekitar 3% dari total suplai Bitcoin.

Bagi investor, daya tarik DAT adalah kemampuannya untuk mendapatkan eksposur investasi aset kripto yang diatur, tanpa perlu khawatir tentang dompet, bursa, atau masalah kustodian. Bagi institusi yang dilarang memegang aset kripto secara langsung, DAT menawarkan "jalan belakang" yang patuh untuk memasuki pasar aset digital melalui pasar saham yang sudah dikenal.

Demam

Tahun 2025 menandai demam DAT. Berbagai perusahaan mengumpulkan lebih dari 20 miliar dolar modal baru, mengubah perusahaan bioteknologi, produsen mainan, dan berbagai industri lain menjadi alat pengelola dana aset kripto. Demam pasar ini melahirkan kombinasi perusahaan yang aneh: produsen jarum suntik menjadi perusahaan pengelola dana Solana, perusahaan produk pembersih beralih memegang Dogecoin, perusahaan kesehatan mulai menimbun token BONK.

Saham beberapa perusahaan publik terkait aset kripto diperdagangkan jauh di atas nilai aset bersihnya. Harga saham MicroStrategy memiliki premi sekitar 75% dibandingkan nilai aset Bitcoin-nya.

Perusahaan Jepang Metaplanet, yang dijuluki "Japan Strategy", memiliki premi perdagangan yang sangat tinggi, dilaporkan sekitar 384% di atas nilai aset Bitcoin-nya, terutama karena investor menghargai prospek pertumbuhan dan akses ke pasar modal. Perusahaan yang lebih kecil seperti Blockchain Group juga memiliki premi perdagangan lebih dari 200%, mencerminkan permintaan spekulatif.

Melakukan IPO tradisional di bursa saham membutuhkan waktu lebih dari satu tahun. Transaksi SPAC mungkin dapat memangkas waktu ini menjadi enam bulan. Namun, jendela premi sedang menutup dengan cepat, sehingga perusahaan memilih jalur tercepat: akuisisi balik perusahaan yang sudah terdaftar.

Analis Paul McCaffery menjelaskan: "Jika Anda tidak membangun bisnis operasional nyata selain mengakumulasi aset kripto, Anda akan dikeluarkan dari indeks Russell." Bagi perusahaan yang bergantung pada perdagangan di atas NAV, pengecualian indeks ini bisa mematikan, karena persyaratan pembelian institusi memaksa perusahaan untuk membeli sekitar 17% saham beredar saat masuk ke indeks utama.

Hasilnya adalah serangkaian merger bisnis yang bermasalah. Ambil contoh Sharps Technology, meskipun pendapatannya nol dan rugi operasional 2 juta dolar, tetap bertransformasi menjadi perusahaan DAT Solana, bahkan kantor akuntannya mengundurkan diri karena perusahaan "tidak memenuhi indikator toleransi risiko internal". Namun, entitas baru yang berfokus pada aset kripto ini berjanji untuk tetap menjalankan bisnis jarum suntik, bukan karena alasan strategis, tetapi karena mempertahankan aktivitas operasional tertentu diperlukan untuk kepatuhan.

Pada September 2025, Strive mengakuisisi Semler Scientific seharga 1,34 miliar dolar, menandai titik balik. Ini adalah konsolidasi yang didorong oleh kebutuhan bertahan hidup.

Kedua perusahaan memiliki harga saham yang mendekati atau di bawah nilai aset bersihnya, sehingga tidak dapat mengumpulkan dana lebih lanjut dengan harga menarik. Dengan menggabungkan kepemilikan Bitcoin mereka (5.886 BTC + 5.021 BTC), mereka berharap menciptakan skala yang cukup untuk menyalakan kembali premi perdagangan. Merger ini pada dasarnya adalah dua perusahaan yang hampir tenggelam mengikat diri bersama, berharap bisa berenang ke permukaan lagi.

Struktur transaksi mengungkapkan realitas baru: tanpa premi besar, sinergi diminimalkan, fokus pada skala bukan pertumbuhan. Apakah ini menjadi pola untuk gelombang konsolidasi DATCO yang akan datang? Mari kita telaah lebih lanjut gagasan ini.

Saat Musik Berhenti

Model DATCO memiliki beberapa kelemahan struktural yang bisa menjadi bencana ketika pasar berbalik arah.

Masalah Premi yang Menguap

Seluruh bangunan DATCO berdiri di atas premi saham terhadap nilai aset bersih (NAV). Ketika premi ini menghilang—seperti yang terjadi pada sebagian besar DATCO kecil pada tahun 2025—flywheel akan berbalik arah.

Perusahaan yang diperdagangkan pada atau di bawah NAV menghadapi pilihan kejam: menerbitkan saham dilusi yang sebenarnya menurunkan harga Bitcoin per saham, atau sepenuhnya menghentikan pertumbuhan. Banyak perusahaan memilih opsi ketiga: meminjam uang untuk membeli kembali saham mereka sendiri, mencoba mempertahankan premi secara artifisial.

Dinamika Spiral Kematian

Ketika harga aset kripto turun dan premi menguap secara bersamaan, DATCO memasuki apa yang disebut analis sebagai "spiral kematian". Prosesnya sebagai berikut:

- Koreksi aset kripto: Harga Bitcoin / Ethereum turun 30-50%.

- Penurunan saham lebih besar: Karena efek leverage, saham DATCO turun 50-70%.

- Premi runtuh: Harga saham diperdagangkan di bawah NAV yang sudah turun.

- Krisis pendanaan: Tidak dapat mengumpulkan modal ekuitas tanpa dilusi besar.

- Tekanan utang: Obligasi konversi dan fasilitas kredit tertekan.

- Penjualan terpaksa: Perusahaan melikuidasi aset kripto untuk memenuhi kewajiban.

- Efek berantai: Penjualan terpaksa semakin menekan harga aset kripto.

Selama koreksi Bitcoin di awal 2025, beberapa DATCO kecil mengalami hal serupa, harga saham turun lebih dari 60%, Bitcoin juga turun 40%. Harga saham Metaplanet turun lebih dari 60%, jauh melebihi penurunan Bitcoin sekitar 40%. Harga sahamnya turun dari sekitar 457 dolar pada Juli 2025 menjadi titik terendah 328 dolar.

Keputusasaan Buyback Saham

Laporan terbaru menunjukkan setidaknya tujuh perusahaan DATCO meminjam uang untuk buyback saham, menandakan model ini mulai runtuh. Pikirkan apa arti buyback dalam situasi ini. Perusahaan tidak lagi menerbitkan saham baru dengan premi untuk membeli lebih banyak aset kripto (mekanisme flywheel awal), melainkan meminjam dengan jaminan aset kripto yang dimiliki untuk mengurangi jumlah saham. ETHZilla, setelah harga sahamnya anjlok 76%, meminjam 80 juta dolar dengan jaminan Ethereum untuk buyback senilai 250 juta dolar. Empery Digital mengumpulkan utang 85 juta dolar untuk buyback saham. Semua ini adalah strategi defensif.

Strategi buyback mengungkapkan tiga masalah utama. Pertama, perusahaan-perusahaan ini tidak lagi dapat mengakses pasar saham dengan syarat menguntungkan. Ketika harga saham Anda di bawah NAV, menerbitkan saham baru justru merusak nilai, bukan menciptakan nilai. Kedua, tim manajemen sebenarnya bertaruh bahwa rekayasa keuangan dapat mengembalikan premi yang telah dihapus oleh kekuatan pasar fundamental. Ketiga, meminjam dengan jaminan aset kripto yang sangat volatil untuk mendanai buyback membawa risiko baru. Jika harga aset kripto turun sementara utang tetap, perusahaan bisa menghadapi likuidasi paksa.

Permainan Merger "Rebut Kursi"

Gelombang konsolidasi menunjukkan bahwa teori DATCO awal sudah tidak berkelanjutan. Merger perusahaan bukan karena sinergi strategis yang menarik, melainkan karena mereka membutuhkan skala untuk tetap kompetitif di pasar yang terlalu jenuh.

Jika 200 perusahaan mencoba menjadi proxy Bitcoin, maka premi kelangkaan yang menopang model awal akan menghilang. Konsolidasi mungkin membantu, tetapi juga mengungkapkan bahwa banyak DATCO dibangun di atas asumsi yang cacat tentang keberlanjutan premi pasar.

Dengan meningkatnya pengawasan regulasi, proses merger dan akuisisi menjadi lebih kompleks. Securities and Exchange Commission (SEC) Amerika Serikat menuntut pengungkapan lebih rinci tentang kepemilikan aset kripto, metode penilaian, dan faktor risiko. Bank investasi, saat menyiapkan fairness opinion, harus menghadapi kompleksitas penilaian aset, evaluasi sinergi, kewajaran premi dalam kerangka NAV, serta dampak volatilitas aset kripto terhadap kepastian transaksi.

Fokus regulasi ini membuat pelaksanaan merger dan akuisisi menjadi lebih menantang, tetapi juga mungkin lebih kredibel, sehingga mengurangi perilaku spekulatif berlebihan pada aktivitas DAT awal.

Perbedaan antara Bitcoin dan Ethereum

Saat DAT Bitcoin mendominasi berita utama, perusahaan keuangan Ethereum juga berkembang secara paralel, mereka mencari strategi yang sangat berbeda. Mekanisme konsensus proof-of-stake (PoS) Ethereum memungkinkan DAT memperoleh hasil tahunan 3-5% melalui staking, menciptakan sumber pendapatan di luar apresiasi aset semata.

BitMine Immersion Technologies adalah contoh utama strategi ini, memegang lebih dari 2,4 juta ETH senilai sekitar 9 miliar dolar, lebih dari 2% dari total suplai Ethereum. Perusahaan ini secara aktif melakukan staking melalui penyedia institusional seperti Figment, memperoleh imbal hasil stabil bahkan ketika harga ETH stagnan.

SharpLink Gaming mengambil strategi serupa, memegang 837.230 ETH senilai 3,7 miliar dolar, hampir seluruhnya distaking untuk memaksimalkan hasil. Pendekatan aset produktif ini mengatasi keterbatasan mendasar DAT Bitcoin: tidak dapat menghasilkan pendapatan dari kepemilikan idle tanpa pinjaman eksternal atau strategi derivatif.

SharpLink Gaming mengambil strategi serupa, memegang 837.230 ETH senilai 3,7 miliar dolar, hampir seluruhnya distaking untuk memaksimalkan hasil. Pendekatan aset produktif ini mengatasi keterbatasan mendasar DAT Bitcoin: tidak dapat menghasilkan pendapatan dari aset idle tanpa pinjaman eksternal atau strategi derivatif.

Model pengelolaan dana Ethereum juga mendapat manfaat dari ekosistem keuangan terdesentralisasi (DeFi) blockchain yang terus berkembang. Perusahaan dapat berpartisipasi dalam protokol pinjaman, menyediakan likuiditas untuk bursa terdesentralisasi, atau berinvestasi dalam aset dunia nyata yang ditokenisasi. Sementara itu, perusahaan tetap dapat mempertahankan status cadangan ETH inti mereka.

Namun, strategi Ethereum juga memiliki risiko tambahan.

Staking melibatkan kompleksitas teknis dan dapat menghadapi risiko slashing. Berpartisipasi dalam DeFi membawa risiko smart contract dan ketidakpastian regulasi. Trade-off antara kesederhanaan Bitcoin dan efisiensi Ethereum melahirkan model DAT yang mengejar karakteristik risiko dan imbal hasil yang berbeda.

Bobot Angka

Pada akhirnya, matematika selalu menang. Bukan karena angka lebih nyata daripada cerita, tetapi karena ketika cerita tidak lagi bermakna, angka lebih sulit diabaikan.

Fenomena DAT berpotensi melampaui pertentangan kuno antara narasi dan aritmatika. Ia menciptakan dunia di mana kepercayaan benar-benar dapat mewujudkan nilai, kepercayaan kolektif pada struktur perusahaan dapat melipatgandakan nilai aset yang dikandungnya. Dalam momen singkat yang memabukkan, pasar tampaknya menemukan alkimia keuangan baru, mengubah kepercayaan menjadi modal melalui imajinasi bersama.

Namun, kekuatan pasar pada akhirnya akan kembali berperan. Tidak peduli bagaimana kita memandang es, air akan membeku pada 0 derajat Celsius. Tidak peduli apakah kita menerima hukum Newton, gravitasi akan menarik benda ke tanah. Pada akhirnya, valuasi perusahaan akan mencerminkan fundamentalnya, bukan cerita yang kita ciptakan tentang keistimewaannya.

Tantangan muncul ketika semua orang memiliki mimpi indah yang sama. Mimpi kehilangan kemampuan untuk membedakan. Ketika lima puluh perusahaan menawarkan eksposur Bitcoin yang serupa, fiksi kolektif yang menopang premi menghilang, bukan karena itu palsu, tetapi karena itu tidak lagi unik.

Mungkin semua inovasi keuangan menjadi dewasa dengan cara seperti ini. Mereka dimulai dengan puisi—menawarkan solusi elegan untuk masalah yang tampaknya mustahil, didukung oleh keyakinan kolektif bahwa "kali ini berbeda". Mereka sering berakhir dengan prosa—alat fungsional yang beroperasi dalam batas realitas ekonomi, menghasilkan pengembalian yang cukup untuk membenarkan keberadaannya, bukan melampaui kenyataan.

Gelombang pembangun berikutnya mungkin akan lebih memahami apa yang dapat dan tidak dapat diterima pasar. Fokus mereka mungkin akan beralih dari rekayasa keuangan ke rekayasa nyata. Lebih sedikit perburuan premi, lebih banyak penciptaan nilai. Lebih sedikit menekankan cerita yang menjelaskan kewajaran harga, lebih banyak fokus pada fundamental yang menopang harga.

Apa yang akan terjadi selanjutnya masih harus dilihat. Perusahaan yang mampu beradaptasi mungkin akan berkembang di lingkungan baru. Namun, seperti apa sebenarnya adaptasi itu?

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Starknet memperkenalkan produk staking dan yield bitcoin dalam ekspansi BTCFi

Pemegang Bitcoin kini dapat melakukan staking BTC di Starknet tanpa harus melepaskan hak kustodi, sehingga dapat memperoleh imbalan sambil berkontribusi pada keamanan jaringan Layer 2 tersebut. Starknet Foundation mendukung peluncuran BTCFi dengan insentif sebesar 100 juta STRK, dan strategi hasil BTC tingkat institusional baru dari Re7 akan segera menyusul.

Pembicaraan Crypto SEC dengan NYSE dan ICE Bertujuan Membentuk Aturan Crypto

Pendanaan $200 Juta, Pelopor DeFi AC Kembali dengan Profil Tinggi Lewat Flying Tulip

Stablecoins, Lending, Spot Trading, Derivatives, Options, dan Insurance semuanya terintegrasi dalam satu sistem, Flying Tulip bertujuan untuk menciptakan "platform DeFi satu atap."

RUU Wisconsin Dapat Mengecualikan Penambangan Bitcoin, Staking, dan Bursa dari Lisensi Pengirim Uang