mUSD dari MetaMask: Ambisi Besar untuk Mengguncang Pasar Stablecoin dengan Ratusan Juta Pengguna

Siapa yang mengendalikan pengguna, dia yang mengendalikan token.

Siapa yang mengendalikan pengguna, dialah yang mengendalikan token.

Penulis: Prathik Desai

Penerjemah: Block unicorn

Akhir-akhir ini setiap minggu terasa seperti déjà vu—peluncuran stablecoin baru lagi, upaya lain untuk mengubah arah nilai. Pertama, kita melihat Hyperliquid meluncurkan USDH dengan perang penawaran; lalu kita membahas tren vertikalisasi demi mendapatkan hasil dari obligasi pemerintah AS. Sekarang, giliran mUSD asli dari MetaMask. Apa benang merah dari semua strategi ini? Kemampuan distribusi.

Kemampuan distribusi telah menjadi semacam kode curang, tidak hanya di dunia kripto, tapi juga di berbagai bidang lain, untuk membangun model bisnis yang berkembang pesat. Jika komunitasmu memiliki jutaan pengguna, mengapa tidak memanfaatkannya dan langsung mendistribusikan token ke tangan mereka? Namun, ini tidak selalu berhasil. Telegram pernah mencoba melakukan ini dengan TON, mengklaim memiliki 500 juta pengguna pesan, namun para pengguna ini tidak pernah bermigrasi ke blockchain. Facebook juga mencoba dengan Libra, yakin bahwa miliaran akun media sosialnya bisa menjadi dasar mata uang baru. Secara teori, kedua proyek ini tampak pasti sukses, namun gagal dalam praktiknya.

Inilah mungkin alasan mengapa mUSD dari MetaMask (dengan simbol “$” di atas telinga rubah) menarik perhatian saya. Sekilas, mUSD tampak seperti stablecoin lainnya—didukung oleh obligasi pemerintah AS jangka pendek yang diatur, dan diterbitkan menggunakan kerangka kerja dari M0 protocol melalui Bridge.xyz.

Tetapi, di pasar stablecoin senilai 30 miliar dolar AS yang didominasi oleh dua raksasa, apa yang membedakan mUSD dari MetaMask?

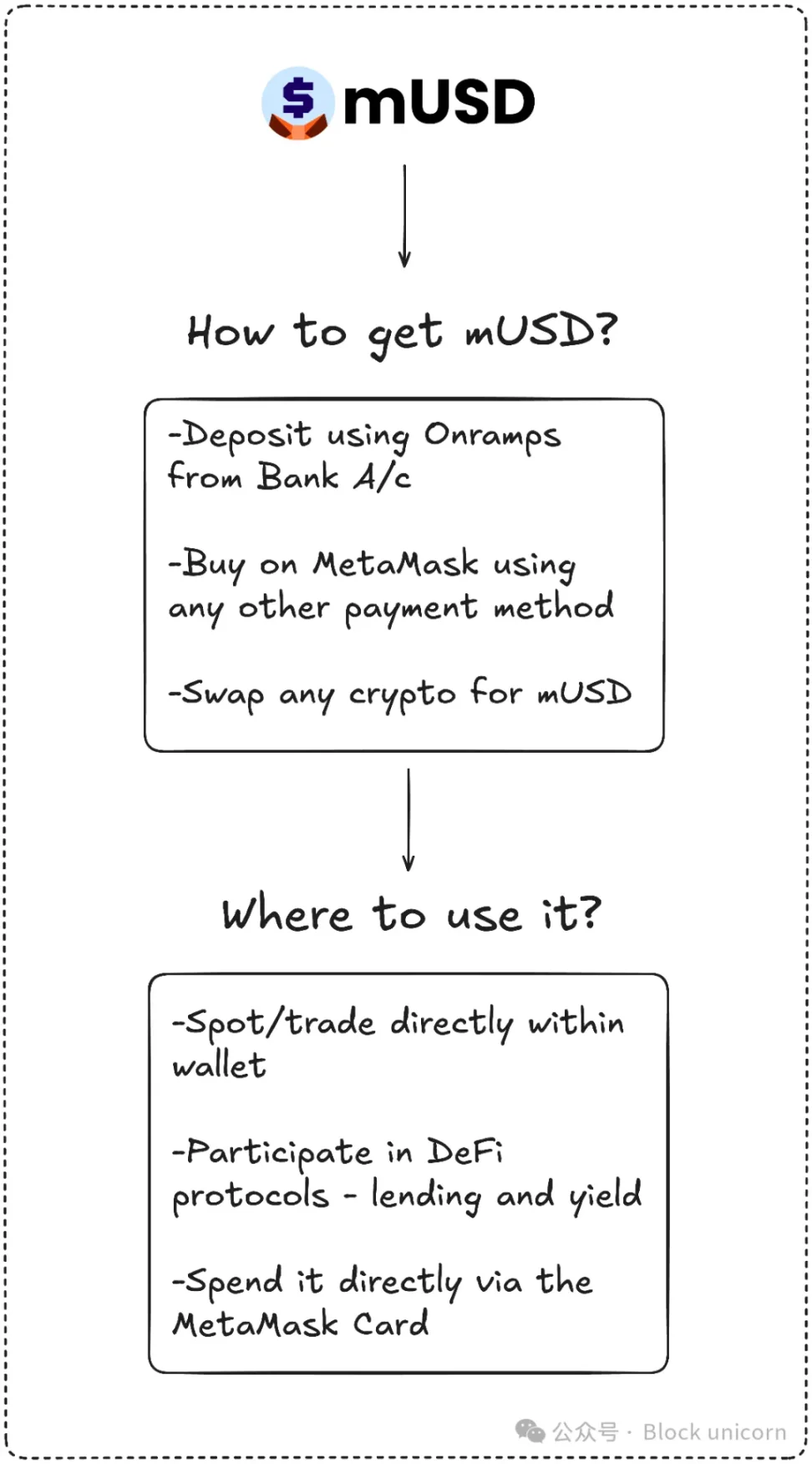

MetaMask mungkin memasuki bidang yang sangat kompetitif, namun ia memiliki keunggulan unik yang tak tertandingi oleh para pesaingnya: distribusi. MetaMask memiliki 100 juta pengguna aktif tahunan di seluruh dunia, sebuah basis pengguna yang hampir tak tertandingi. mUSD juga akan menjadi stablecoin pertama yang diterbitkan secara native di dompet self-custody, memungkinkan pengguna membeli dengan fiat, menukar, bahkan membelanjakan di toko melalui kartu MetaMask. Pengguna tidak perlu lagi mencari di antara bursa, menjembatani antar chain, atau repot menambahkan token kustom.

Telegram tidak memiliki kecocokan antara produk dan perilaku pengguna seperti ini, sedangkan MetaMask memilikinya. Telegram mencoba memindahkan pengguna pesan mereka ke blockchain untuk aplikasi keuangan terdesentralisasi. Sementara MetaMask meningkatkan pengalaman pengguna dengan mengintegrasikan stablecoin native ke dalam aplikasinya.

Data menunjukkan adopsi langkah ini sangat cepat.

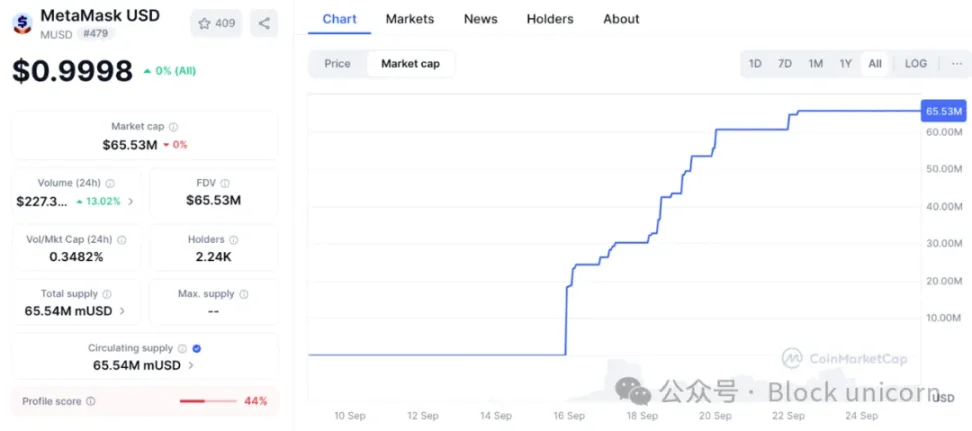

Kapitalisasi pasar mUSD MetaMask melonjak dari 25 juta dolar AS menjadi 65 juta dolar AS dalam waktu kurang dari satu minggu. Hampir 90% dana berasal dari platform Layer 2 internal ConsenSys, Linea, yang menunjukkan bahwa antarmuka MetaMask mampu mengarahkan likuiditas secara efektif. Leverage ini mirip dengan apa yang dilakukan bursa di masa lalu: pada tahun 2022, Binance secara otomatis mengonversi deposit menjadi BUSD, menyebabkan sirkulasi melonjak dalam semalam. Siapa yang mengendalikan pengguna, dialah yang mengendalikan token. MetaMask memiliki lebih dari 30 juta pengguna aktif bulanan, terbanyak di dunia Web3.

Kemampuan distribusi ini akan membedakan MetaMask dari para pelaku awal yang gagal membangun stablecoin berkelanjutan.

Rencana besar Telegram sebagian gagal karena masalah regulasi. MetaMask menghindari masalah ini dengan bermitra bersama Bridge, penerbit di bawah Stripe, dan mendukung setiap token dengan obligasi pemerintah jangka pendek. Ini memenuhi persyaratan regulasi, dan Undang-Undang GENIUS yang baru di AS juga memberikan kerangka hukum sejak hari pertama. Likuiditas juga akan menjadi kunci. MetaMask sedang menginjeksi pasangan perdagangan mUSD ke DeFi Linea, bertaruh bahwa jaringan internalnya dapat memperkuat aplikasinya.

Namun, distribusi tidak menjamin kesuksesan. Tantangan terbesar MetaMask akan datang dari para raksasa yang sudah ada, terutama di pasar yang sudah didominasi oleh beberapa pemain besar.

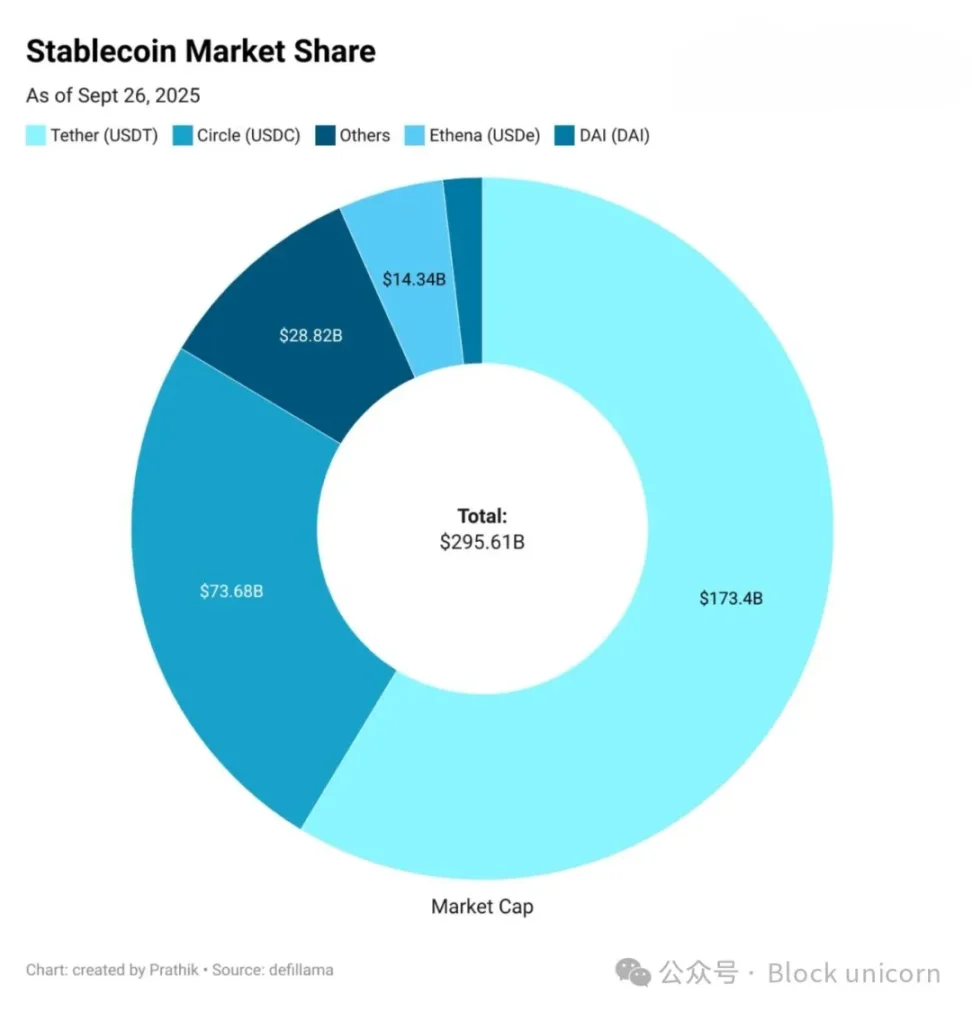

USDT dari Tether dan USDC dari Circle telah menguasai hampir 85% pangsa pasar semua stablecoin. Di posisi ketiga ada USDe dari Ethena, dengan penerbitan hingga 14 miliar dolar AS, menarik pengguna karena hasilnya. USDH dari Hyperliquid baru saja diluncurkan, bertujuan untuk mengembalikan deposit bursa ke dalam ekosistemnya.

Ini membawa saya kembali ke pertanyaan ini: Sebenarnya, apa yang ingin dicapai MetaMask dengan mUSD?

USDT dan USDC tampaknya tidak akan mendapat penantang langsung. Likuiditas, listing di bursa, dan kebiasaan pengguna semuanya menguntungkan para raksasa yang sudah ada. mUSD mungkin tidak perlu bersaing secara langsung. Seperti yang saya perkirakan USDH dari Hyperliquid akan menguntungkan ekosistemnya dengan memberikan lebih banyak nilai kepada komunitas, mUSD kemungkinan juga bertujuan untuk mendapatkan lebih banyak nilai dari pengguna yang sudah ada.

Setiap kali ada pengguna baru yang deposit melalui Transak, setiap kali seseorang menukar ETH ke stablecoin baru di dalam MetaMask, dan setiap kali mereka berbelanja dengan kartu MetaMask di toko, mUSD akan menjadi pilihan utama. Ini mengintegrasikan stablecoin sebagai opsi default dalam jaringan.

Ini mengingatkan saya pada masa-masa ketika saya harus menjembatani USDC antara Ethereum, Solana, Arbitrum, dan Polygon, tergantung pada apa yang ingin saya lakukan dengan stablecoin saya.

Dan mUSD mengakhiri semua kerepotan bridging dan swapping tersebut.

Lalu ada satu hal penting lainnya: hasil (yield).

Dengan mUSD, MetaMask dapat memperoleh hasil dari obligasi pemerintah AS yang mendukung token tersebut. Setiap 1 miliar dolar AS yang beredar berarti puluhan juta dolar bunga per tahun kembali ke ConsenSys. Ini akan mengubah dompet dari pusat biaya menjadi mesin laba.

Jika hanya 1 miliar dolar AS mUSD didukung oleh obligasi pemerintah AS yang setara, maka setiap tahun bisa menghasilkan pendapatan bunga sebesar 40 juta dolar AS. Sebagai perbandingan, tahun lalu MetaMask memperoleh pendapatan 67 juta dolar AS dari biaya yang mereka kenakan.

Ini dapat membuka sumber pendapatan pasif yang signifikan bagi MetaMask.

Namun, ada satu faktor yang membuat saya tidak nyaman. Selama bertahun-tahun, saya selalu menganggap dompet sebagai alat tanda tangan dan pengiriman yang netral. mUSD mengaburkan batas itu, mengubah alat infrastruktur netral yang dulu saya percayai menjadi divisi bisnis yang mendapat untung dari deposit saya.

Jadi, distribusi adalah keunggulan sekaligus risiko. Ini bisa membuat mUSD menjadi pilihan default yang lengket, atau bisa juga memicu masalah bias dan penguncian. Jika MetaMask menyesuaikan proses penukaran agar jalur token miliknya lebih murah atau lebih diprioritaskan, ini bisa membuat dunia keuangan terbuka menjadi kurang terbuka.

Ada juga masalah fragmentasi.

Jika setiap dompet terdesentralisasi mulai menerbitkan dolarnya sendiri, ini bisa menciptakan berbagai mata uang tertutup, bukan duopoli USDT/USDC yang dapat dipertukarkan seperti sekarang.

Saya tidak tahu ke mana arah ini akan berjalan. MetaMask telah menutup siklus keuangan pembelian, investasi, dan konsumsi dengan baik melalui integrasi mUSD dengan kartu. Pertumbuhan minggu pertama menunjukkan bahwa mereka bisa mengatasi hambatan awal peluncuran. Namun, dominasi para raksasa yang sudah ada menunjukkan betapa menantangnya perjalanan dari jutaan ke miliaran.

Saya tidak tahu ke mana ini akan berjalan. MetaMask telah menyelesaikan siklus keuangan pembelian, investasi, dan konsumsi mUSD dengan baik melalui integrasi kartu. Pertumbuhan minggu pertama menunjukkan bahwa mereka bisa mengatasi hambatan awal peluncuran. Namun, dominasi para raksasa yang sudah ada menunjukkan betapa menantangnya perjalanan dari jutaan ke miliaran.

Di antara kenyataan-kenyataan inilah, nasib mUSD dari MetaMask mungkin akan ditentukan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pemangkasan suku bunga FOMC membayangi saat Bitcoin bertahan di atas EMA $109.500

Reli Bitcoin mengangkat pasar crypto September sementara altcoin tertinggal

Serikat Hollywood mengecam aktris AI Tilly Norwood karena ancaman terhadap pekerjaan

AS menyelidiki lebih dari 200 perusahaan terkait perdagangan crypto-treasury