Kebangkitan stablecoin, apakah "impian pembayaran uang" Bitcoin masih bisa terwujud?

Desain terpusat dolar AS dan ketergantungannya pada politik Amerika pada akhirnya menentukan nasibnya sebagai mata uang, namun jika kita lebih realistis, kemundurannya mungkin tidak akan terlihat dalam 10, 50, bahkan 100 tahun ke depan.

Penulis: Juan Galt, Penerjemah asli: AididiaoJP, Foresight News

Dengan penguatan posisi stablecoin yang didukung oleh obligasi pemerintah AS melalui "GENIUS Act", jaringan terdesentralisasi Bitcoin menjadikannya blockchain yang lebih cocok untuk adopsi global, serta mampu menghadapi tren penurunan permintaan obligasi AS di dunia multipolar.

Seiring dunia beralih dari tatanan unipolar yang didominasi AS menuju pola multipolar yang dipimpin oleh negara-negara BRICS, dolar menghadapi tekanan yang belum pernah terjadi sebelumnya akibat penurunan permintaan obligasi dan meningkatnya biaya utang. "GENIUS Act" yang disahkan pada Juli 2025 menandai strategi berani AS untuk menghadapi situasi ini, yaitu dengan mengakui stablecoin yang didukung obligasi pemerintah AS melalui undang-undang, sehingga membuka permintaan besar atas obligasi AS di luar negeri.

Blockchain yang menjadi tempat stablecoin ini akan membentuk ekonomi global dalam beberapa dekade mendatang. Dengan karakteristik desentralisasi yang tak tertandingi, privasi Lightning Network, serta keamanan yang kuat, Bitcoin menjadi pilihan unggul untuk mendorong revolusi dolar digital ini, memastikan biaya konversi yang lebih rendah ketika mata uang fiat tak terelakkan mengalami kemunduran. Artikel ini membahas mengapa dolar harus dan akan didigitalisasi melalui blockchain, serta mengapa Bitcoin harus menjadi jalur operasinya agar ekonomi AS dapat melakukan pendaratan lunak dari posisi kekaisaran global.

Akhir dari Dunia Unipolar

Dunia sedang bertransisi dari tatanan dunia unipolar (di mana AS pernah menjadi satu-satunya negara adidaya yang dapat mengendalikan pasar dan mendominasi konflik global) menuju dunia multipolar, di mana aliansi negara-negara Timur dapat mengorganisasi diri tanpa pengaruh kebijakan luar negeri AS. Aliansi Timur ini dikenal sebagai BRICS, terdiri dari negara-negara utama seperti Brasil, Rusia, Tiongkok, dan India. Bangkitnya BRICS secara alami menyebabkan restrukturisasi geopolitik, yang menantang dominasi sistem dolar.

Banyak data yang tampaknya terpisah-pisah menunjukkan restrukturisasi tatanan dunia ini, misalnya aliansi militer antara AS dan Arab Saudi. AS tidak lagi mempertahankan perjanjian petrodolar, yang dulunya mensyaratkan minyak Saudi hanya dijual dalam dolar sebagai imbalan atas perlindungan militer AS di kawasan tersebut. Strategi petrodolar adalah sumber utama permintaan dolar dan telah dianggap sebagai kunci kekuatan ekonomi AS sejak tahun 70-an, namun dalam beberapa tahun terakhir sebenarnya telah berakhir, setidaknya sejak perang Ukraina dimulai, Arab Saudi mulai menerima mata uang selain dolar untuk perdagangan minyak.

Pelemahan Pasar Obligasi AS

Poin data penting lain dalam perubahan geopolitik tatanan dunia adalah melemahnya pasar obligasi AS, di mana keraguan terhadap kredit jangka panjang pemerintah AS semakin meningkat. Sebagian orang khawatir akan ketidakstabilan politik internal, sementara yang lain meragukan apakah struktur pemerintahan saat ini dapat beradaptasi dengan dunia teknologi tinggi yang berubah cepat serta kebangkitan BRICS.

Konon, Elon Musk adalah salah satu yang skeptis. Baru-baru ini, Musk menghabiskan beberapa bulan bersama pemerintahan Trump, mencoba merestrukturisasi pemerintah federal dan keuangan negara melalui Departemen Efisiensi Pemerintah, namun tiba-tiba mundur dari dunia politik pada bulan Mei.

Dalam sebuah konferensi baru-baru ini, Musk mengejutkan internet dengan mengatakan: "Saya belum pernah ke Washington sejak Mei. Pemerintah pada dasarnya tidak bisa diselamatkan. Saya menghargai upaya mulia David Sacks... tapi pada akhirnya, jika Anda melihat utang nasional kita... jika AI dan robot tidak bisa menyelesaikan masalah utang kita, kita tamat."

Jika bahkan Musk tidak bisa menyelamatkan pemerintah AS dari malapetaka finansial, siapa yang bisa?

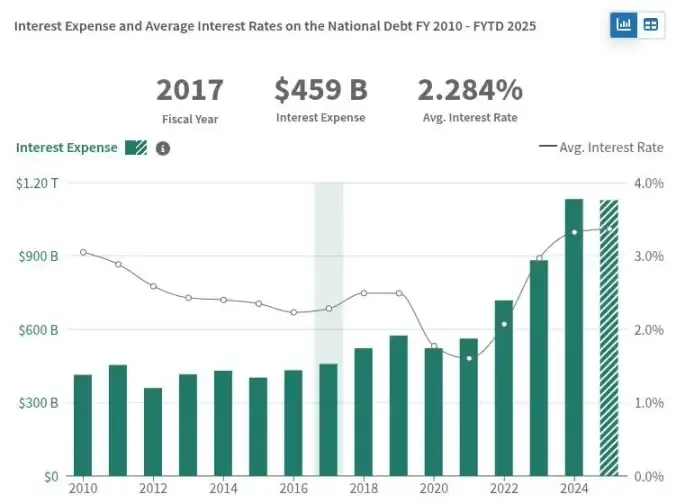

Keraguan semacam ini tercermin pada rendahnya permintaan obligasi jangka panjang AS, yang terlihat dari perlunya menaikkan suku bunga untuk menarik investor. Saat ini, imbal hasil obligasi pemerintah AS 30 tahun berada di 4,75%, tertinggi dalam 17 tahun. Menurut Reuters, permintaan lelang obligasi jangka panjang seperti obligasi 30 tahun AS juga menurun, dan permintaan pada 2025 "mengecewakan".

Pelemahan permintaan obligasi jangka panjang AS berdampak signifikan pada ekonomi AS. Departemen Keuangan AS harus menawarkan suku bunga lebih tinggi untuk menarik investor, yang pada gilirannya meningkatkan bunga utang yang harus dibayar pemerintah AS. Kini, pembayaran bunga AS mendekati 1 triliun dolar per tahun, melebihi anggaran militer nasional.

Jika AS gagal menemukan cukup pembeli untuk utang masa depannya, negara ini mungkin kesulitan membayar tagihan jangka pendek dan terpaksa bergantung pada Federal Reserve untuk membeli utang tersebut, yang akan memperluas neraca dan suplai uang. Dampaknya memang kompleks, namun kemungkinan besar akan menyebabkan inflasi dolar, yang semakin merugikan ekonomi AS.

Bagaimana Sanksi Menghantam Pasar Obligasi

Yang semakin melemahkan pasar obligasi AS adalah ketika pada 2022 AS memanipulasi pasar obligasi yang dikendalikannya untuk melawan Rusia sebagai respons atas invasi ke Ukraina. Saat Rusia menyerang, AS membekukan cadangan kas negara Rusia di luar negeri, yang semula dimaksudkan untuk membayar utang obligasi kepada investor Barat. Dilaporkan, untuk memaksa Rusia gagal bayar, AS juga mulai mencegah Rusia membayar utang kepada pemegang obligasi asing.

Seorang juru bicara wanita dari Departemen Keuangan AS saat itu mengonfirmasi bahwa beberapa pembayaran tidak lagi diizinkan.

"Hari ini adalah tenggat waktu bagi Rusia untuk melakukan pembayaran utang lainnya," kata juru bicara tersebut.

"Mulai hari ini, Departemen Keuangan AS tidak akan mengizinkan pembayaran utang dolar dari rekening pemerintah Rusia di lembaga keuangan AS. Rusia harus memilih antara menghabiskan sisa cadangan dolar atau mencari sumber pendapatan baru, atau gagal bayar."

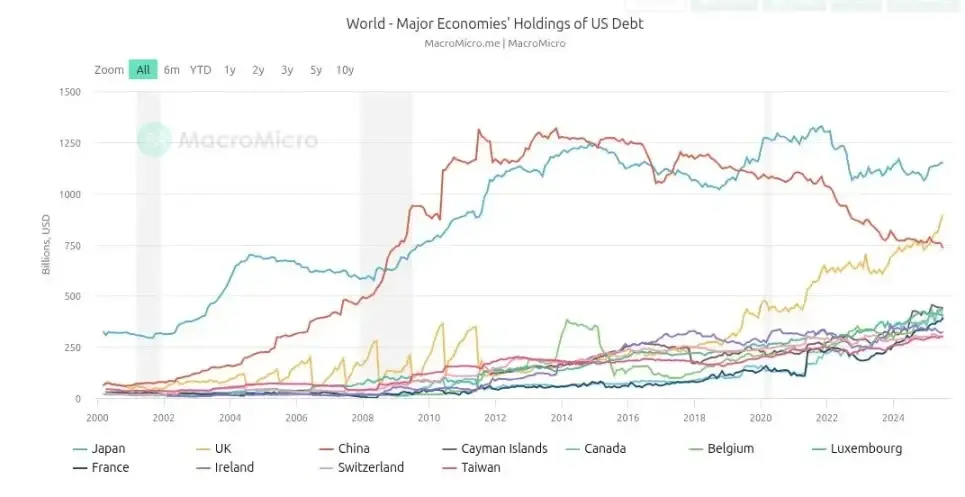

Dengan menggunakan mekanisme sanksi kebijakan luar negeri, AS secara efektif mempersenjatai pasar obligasi untuk melawan Rusia. Namun, sanksi adalah pedang bermata dua: sejak saat itu, permintaan asing atas obligasi AS menurun karena negara-negara yang tidak sejalan dengan kebijakan luar negeri AS berusaha mendiversifikasi risiko. Tiongkok memimpin tren menjauh dari obligasi AS, dengan kepemilikan mencapai puncak lebih dari 1,25 triliun dolar pada 2013, dan sejak perang Ukraina dimulai menurun dengan cepat, kini mendekati 750 miliar dolar.

Meski peristiwa ini menunjukkan efektivitas sanksi yang destruktif, hal itu juga sangat merusak kepercayaan pada pasar obligasi. Tidak hanya Rusia yang dicegah membayar utang di bawah sanksi pemerintahan Biden, tetapi juga merugikan investor sebagai kerusakan tambahan, dan pembekuan cadangan kas luar negeri menunjukkan kepada dunia bahwa jika Anda sebagai negara berdaulat menentang kebijakan luar negeri AS, semua taruhan akan gagal, termasuk di pasar obligasi.

Pemerintahan Trump tidak lagi menggunakan sanksi sebagai strategi utama karena merugikan sektor keuangan AS, dan beralih ke pendekatan kebijakan luar negeri berbasis tarif. Tarif ini sejauh ini memberikan hasil yang beragam. Meski pemerintahan Trump membanggakan pendapatan pajak rekor dan investasi infrastruktur sektor swasta di dalam negeri, negara-negara Timur mempercepat kerja sama melalui aliansi BRICS.

Panduan Strategi Stablecoin

Meski Tiongkok telah mengurangi kepemilikan obligasi AS dalam satu dekade terakhir, pembeli baru telah muncul dan dengan cepat naik ke puncak kekuasaan. Tether, perusahaan fintech yang lahir di era awal Bitcoin, kini memiliki obligasi AS senilai 171 miliar dolar, mendekati seperempat kepemilikan Tiongkok dan melampaui sebagian besar negara lain.

Tether adalah penerbit stablecoin paling populer, USDT, dengan kapitalisasi pasar beredar sebesar 171 miliar dolar. Perusahaan ini melaporkan laba kuartal pertama 2025 sebesar 1 miliar dolar, dengan model bisnis yang sederhana namun luar biasa: membeli obligasi jangka pendek AS, menerbitkan token USDT yang didukung 1:1, dan mengantongi bunga kupon pemerintah AS. Dengan hanya 100 karyawan di awal tahun, Tether disebut-sebut sebagai salah satu perusahaan dengan laba per kapita tertinggi di dunia.

Circle, penerbit USDC, stablecoin kedua terpopuler di pasar, juga memegang hampir 50 miliar dolar obligasi jangka pendek pemerintah. Stablecoin digunakan di seluruh dunia, terutama di Amerika Latin dan negara berkembang, sebagai alternatif mata uang fiat lokal yang mengalami inflasi jauh lebih parah daripada dolar dan seringkali terhambat oleh kontrol modal.

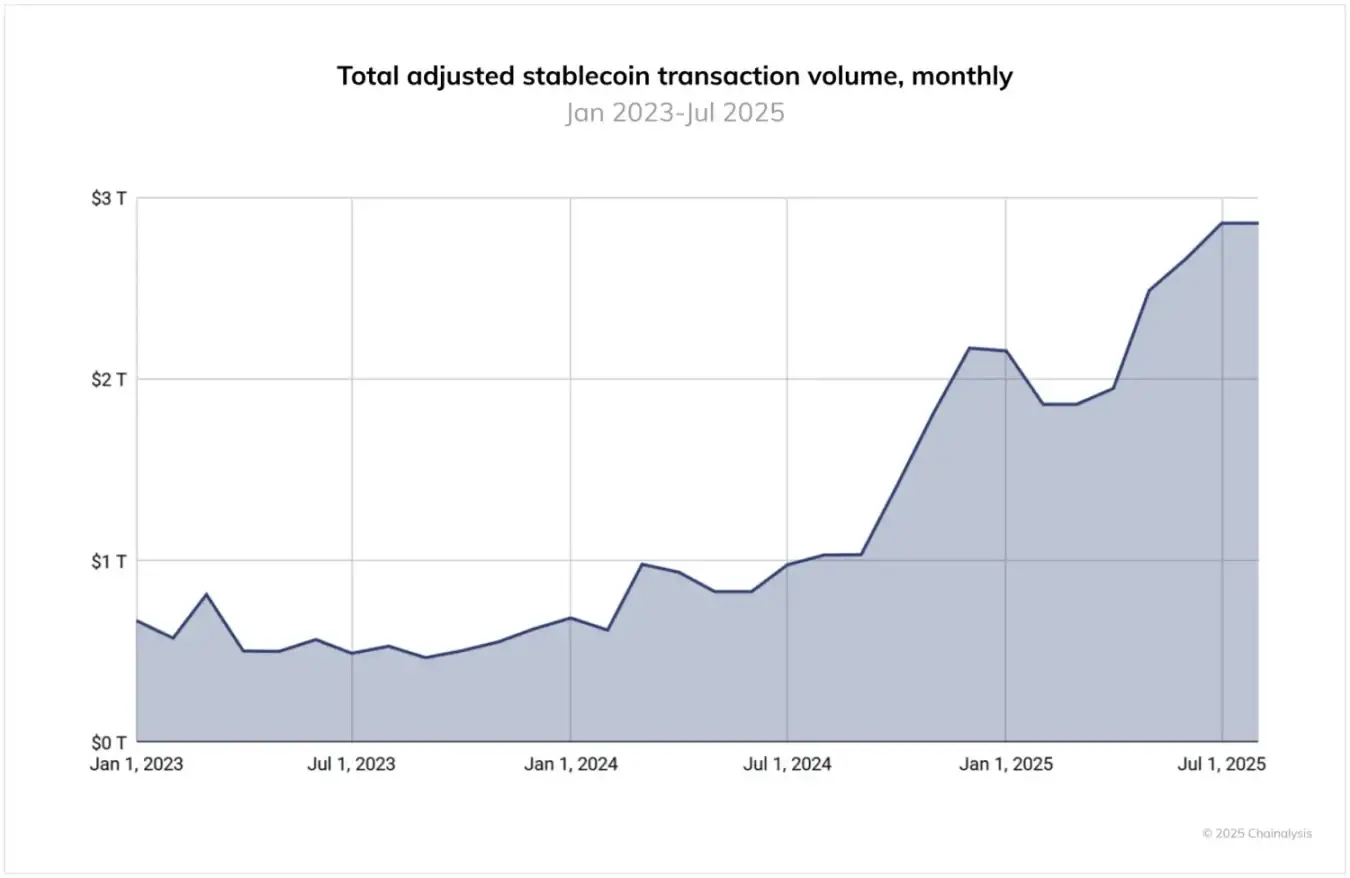

Saat ini, volume transaksi stablecoin bukan lagi mainan keuangan niche atau geek, melainkan telah mencapai triliunan dolar. Laporan Chainalysis 2025 menyebutkan: "Antara Juni 2024 hingga Juni 2025, USDT memproses lebih dari 1 triliun dolar per bulan, mencapai puncak 1,14 triliun dolar pada Januari 2025. Sementara itu, volume bulanan USDC berkisar antara 1,24 triliun hingga 3,29 triliun dolar. Volume ini menyoroti posisi inti Tether dan USDC dalam infrastruktur pasar kripto, terutama untuk pembayaran lintas negara dan aktivitas institusi."

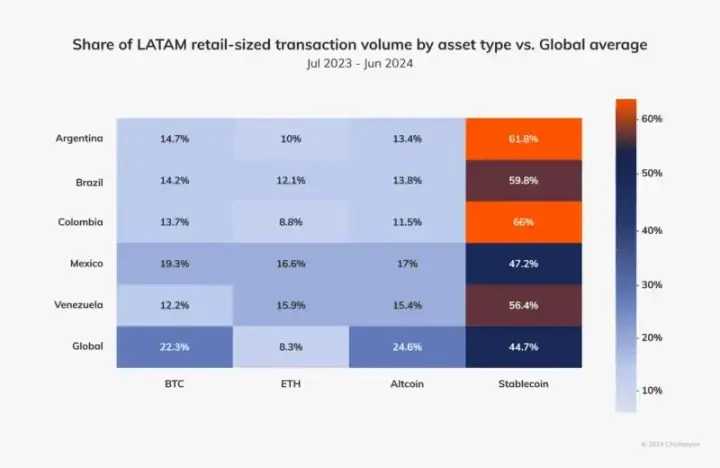

Misalnya, menurut laporan Chainalysis 2024 yang berfokus pada Amerika Latin, kawasan ini menyumbang 9,1% dari total nilai kripto yang diterima antara 2023 dan 2024, dengan tingkat pertumbuhan tahunan penggunaan antara 40% hingga 100%, di mana lebih dari 50% adalah stablecoin, menunjukkan permintaan kuat negara berkembang terhadap mata uang alternatif.

AS membutuhkan permintaan baru atas obligasinya, yang hadir dalam bentuk permintaan dolar, karena sebagian besar orang di dunia terjebak dalam mata uang fiat yang jauh lebih buruk dari AS. Jika dunia beralih ke struktur geopolitik yang memaksa dolar bersaing setara dengan semua mata uang fiat lain, dolar mungkin tetap yang terbaik di antara semuanya. Meski AS memiliki kekurangan, negara ini tetap adidaya dengan kekayaan, modal manusia, dan potensi ekonomi luar biasa, terutama dibandingkan banyak negara kecil dengan peso yang meragukan.

Amerika Latin telah menunjukkan keinginan besar terhadap dolar, namun ada masalah pasokan karena negara-negara lokal menolak jalur perbankan dolar tradisional. Di banyak negara di luar AS, mendapatkan rekening berdenominasi dolar tidaklah mudah. Bank lokal biasanya sangat diatur dan tunduk pada pemerintah setempat, yang juga berkepentingan mempertahankan peso mereka. Bagaimanapun, AS bukan satu-satunya negara yang tahu cara mencetak uang dan menjaga nilai mata uangnya.

Stablecoin memecahkan kedua masalah ini; mereka menciptakan permintaan atas obligasi AS dan mampu menyalurkan nilai berdenominasi dolar ke siapa pun di mana saja di dunia.

Stablecoin memanfaatkan fitur anti-sensor blockchain dasarnya, sesuatu yang tidak dapat diberikan oleh bank lokal. Dengan demikian, melalui promosi stablecoin, AS dapat menjangkau pasar luar negeri yang belum terjamah, memperluas permintaan dan basis pengguna, sekaligus mengekspor inflasi dolar ke negara-negara yang tidak memiliki pengaruh langsung pada politik AS, sebuah tradisi panjang dalam sejarah dolar. Dari sudut pandang strategis, ini terdengar ideal bagi AS dan merupakan perpanjangan sederhana dari cara kerja dolar selama puluhan tahun, hanya saja dibangun di atas teknologi keuangan baru.

Pemerintah AS memahami peluang ini. Menurut Chainalysis: "Lanskap regulasi stablecoin telah berubah signifikan dalam 12 bulan terakhir. Meski 'GENIUS Act' di AS belum berlaku, pengesahannya telah mendorong minat institusi yang kuat."

Mengapa Stablecoin Harus Melampaui Bitcoin

Cara terbaik memastikan Bitcoin membebaskan dunia berkembang dari fiat yang buruk adalah memastikan dolar menggunakan Bitcoin sebagai jalur operasinya. Setiap dompet stablecoin dolar juga seharusnya menjadi dompet Bitcoin.

Kritikus strategi dolar Bitcoin akan mengatakan ini bertentangan dengan akar libertarian Bitcoin, bahwa Bitcoin seharusnya menggantikan dolar, bukan memperkuat atau membawanya ke abad ke-21. Namun kekhawatiran ini sangat berpusat pada AS. Ketika Anda dibayar dalam dolar dan rekening bank Anda berdenominasi dolar, mudah untuk mengutuk dolar. Ketika inflasi dolar 2-8% adalah mata uang lokal Anda, mudah untuk mengkritiknya. Di banyak negara di luar AS, inflasi 2-8% per tahun adalah anugerah.

Bagian besar populasi dunia menderita fiat yang jauh lebih buruk dari dolar, dengan inflasi dua digit rendah hingga tinggi, bahkan tiga digit, itulah sebabnya stablecoin telah diadopsi secara massal di dunia ketiga. Dunia berkembang perlu meninggalkan kapal yang tenggelam ini terlebih dahulu. Setelah mereka naik ke kapal yang stabil, mereka mungkin mulai mencari cara untuk naik ke yacht Bitcoin.

Sayangnya, meski sebagian besar stablecoin awalnya dibangun di atas Bitcoin, kini mereka tidak berjalan di atas Bitcoin, dan kenyataan teknis ini menimbulkan gesekan dan risiko besar bagi pengguna. Saat ini, sebagian besar volume stablecoin berjalan di blockchain Tron, jaringan terpusat yang dijalankan oleh Justin Sun di beberapa server, yang mudah menjadi sasaran pemerintah asing yang tidak suka stablecoin dolar beredar di wilayahnya.

Saat ini, blockchain tempat sebagian besar stablecoin berjalan juga sepenuhnya transparan. Alamat publik akun pengguna dapat dilacak secara terbuka, sering dikaitkan dengan data pribadi pengguna oleh bursa lokal, dan mudah diakses pemerintah setempat. Ini adalah tuas yang dapat digunakan negara asing untuk melawan penyebaran stablecoin dolar.

Bitcoin tidak memiliki risiko infrastruktur ini. Berbeda dengan Ethereum, Tron, Solana, dan lainnya, Bitcoin sangat terdesentralisasi, dengan puluhan ribu node di seluruh dunia, serta jaringan peer-to-peer yang sehat untuk mentransmisikan transaksi, yang dapat dengan mudah melewati hambatan atau gangguan apa pun. Lapisan proof-of-work-nya memberikan pemisahan kekuasaan yang tidak dimiliki blockchain proof-of-stake lain. Misalnya, meski Michael Saylor memegang banyak Bitcoin, sekitar 3% dari total suplai, ia tidak memiliki hak suara langsung dalam politik konsensus jaringan. Untuk Vitalik dan konsensus proof-of-stake Ethereum, atau Justin Sun dan Tron, situasinya berbeda.

Selain itu, Lightning Network yang dibangun di atas Bitcoin membuka penyelesaian transaksi instan, memanfaatkan keamanan blockchain Bitcoin. Juga memberikan privasi signifikan bagi pengguna, karena semua transaksi Lightning Network secara desain bersifat off-chain dan tidak meninggalkan jejak di blockchain publik. Perbedaan mendasar dalam metode pembayaran ini memungkinkan pengguna mendapatkan privasi saat mengirim uang ke orang lain. Ini mengurangi jumlah pelaku yang dapat mengancam privasi pengguna, dari siapa pun yang dapat melihat blockchain menjadi hanya segelintir pengusaha dan perusahaan teknologi, dalam skenario terburuk.

Pengguna juga dapat menjalankan node Lightning mereka sendiri secara lokal dan memilih bagaimana terhubung ke jaringan, dan banyak yang melakukannya, memegang privasi dan keamanan di tangan mereka sendiri. Fitur-fitur ini tidak ditemukan di blockchain yang digunakan kebanyakan orang untuk stablecoin saat ini.

Kebijakan kepatuhan bahkan sanksi tetap dapat diterapkan pada stablecoin dolar, dengan tata kelola yang berpusat di Washington, menggunakan analisis dan metode berbasis smart contract yang sama untuk mencegah penggunaan stablecoin dalam kejahatan. Pada dasarnya, dolar tidak dapat didesentralisasi, karena desainnya memang terpusat. Namun jika sebagian besar nilai stablecoin dialihkan melalui Lightning Network, privasi pengguna juga dapat dilindungi, melindungi pengguna negara berkembang dari kejahatan terorganisir bahkan pemerintah lokal mereka sendiri.

Pada akhirnya, pengguna peduli pada biaya transaksi, biaya transfer dana—itulah mengapa Tron masih mendominasi pasar. Namun dengan peluncuran USDT di Lightning Network, situasi ini mungkin segera berubah. Dalam tatanan dunia dolar Bitcoin, jaringan Bitcoin akan menjadi media pertukaran dolar, sementara dalam waktu dekat, dolar tetap menjadi satuan hitung.

Bisakah Bitcoin Menanggung Semua Ini?

Kritikus strategi ini juga khawatir strategi dolar Bitcoin dapat berdampak pada Bitcoin itu sendiri. Mereka ingin tahu apakah menempatkan dolar di atas Bitcoin akan mendistorsi struktur dasarnya. Cara paling jelas bagi negara adidaya seperti pemerintah AS untuk mencoba memanipulasi Bitcoin adalah memaksanya mematuhi rezim sanksi, yang secara teori bisa dilakukan di lapisan proof-of-work.

Namun seperti disebutkan sebelumnya, rezim sanksi bisa dibilang telah mencapai puncaknya dan digantikan oleh era tarif, yang mencoba mengendalikan arus barang, bukan arus dana. Pergeseran strategi kebijakan luar negeri AS pasca-Trump dan pasca-perang Ukraina ini justru mengurangi tekanan pada Bitcoin.

Seiring perusahaan Barat seperti BlackRock, bahkan pemerintah AS, terus menggunakan Bitcoin sebagai strategi investasi jangka panjang, atau dalam kata-kata Presiden Trump, sebagai "cadangan strategis Bitcoin", mereka juga mulai selaras dengan kesuksesan dan kelangsungan jaringan Bitcoin di masa depan. Menyerang fitur anti-sensor Bitcoin tidak hanya akan merusak investasi mereka pada aset ini, tetapi juga melemahkan kemampuan jaringan untuk menyalurkan stablecoin ke dunia berkembang.

Dalam tatanan dunia dolar Bitcoin, kompromi paling jelas yang harus dilakukan Bitcoin adalah melepaskan dimensi satuan hitung mata uang. Ini adalah kabar buruk bagi banyak penggemar Bitcoin, dan memang seharusnya demikian. Satuan hitung adalah tujuan akhir hyperbitcoinization, dan banyak penggunanya hari ini sudah hidup di dunia itu, membuat keputusan ekonomi berdasarkan dampaknya terhadap jumlah satoshi yang mereka miliki. Namun bagi mereka yang memahami Bitcoin sebagai uang paling sehat sepanjang sejarah, tidak ada yang benar-benar dapat mengambil hal itu. Faktanya, keyakinan pada Bitcoin sebagai penyimpan nilai dan media pertukaran akan diperkuat oleh strategi dolar Bitcoin ini.

Sayangnya, setelah 16 tahun mencoba menjadikan Bitcoin satuan hitung yang merata seperti dolar, sebagian orang menyadari bahwa dalam jangka menengah, dolar dan stablecoin kemungkinan besar akan memenuhi kegunaan itu. Pembayaran Bitcoin tidak akan pernah hilang, perusahaan yang dipimpin penggemar Bitcoin akan terus bermunculan, dan seharusnya terus menerima Bitcoin sebagai pembayaran untuk membangun cadangan Bitcoin mereka, namun dalam beberapa dekade ke depan, stablecoin dan nilai berdenominasi dolar kemungkinan akan mendominasi perdagangan kripto.

Tidak Ada yang Bisa Menghentikan Kereta Ini

Seiring dunia terus menyesuaikan diri dengan kebangkitan kekuatan Timur dan munculnya tatanan dunia multipolar, AS mungkin harus membuat keputusan sulit dan krusial untuk menghindari krisis keuangan berkepanjangan. Secara teori, AS dapat mengurangi pengeluaran, berputar arah, dan merestrukturisasi agar menjadi lebih efisien dan kompetitif di abad ke-21. Pemerintahan Trump tentu sedang mencoba melakukan itu, sebagaimana ditunjukkan oleh sistem tarif dan upaya terkait lain yang mencoba membawa manufaktur kembali ke AS dan mengembangkan talenta lokal.

Meski ada beberapa keajaiban yang mungkin dapat menyelesaikan masalah keuangan AS, seperti otomatisasi tenaga kerja dan kecerdasan buatan ala fiksi ilmiah, bahkan strategi dolar Bitcoin, pada akhirnya, bahkan menempatkan dolar di blockchain tidak akan mengubah nasibnya: menjadi barang koleksi bagi penggemar sejarah, koin kekaisaran kuno yang layak untuk museum dan ditemukan kembali.

Desain terpusat dolar dan ketergantungannya pada politik AS pada akhirnya menentukan nasibnya sebagai mata uang, namun jika kita realistis, kematiannya mungkin tidak akan terlihat dalam 10, 50, bahkan 100 tahun ke depan. Ketika saat itu benar-benar tiba, jika sejarah terulang, Bitcoin seharusnya sudah ada sebagai jalur operasinya, siap membereskan kekacauan dan mewujudkan ramalan hyperbitcoinization.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Saat stagflasi mengancam, para ahli menyarankan: miliki aset atau berisiko tertinggal

Walmart akan menawarkan perdagangan Bitcoin dan Ethereum melalui aplikasi OnePay-nya

Indikator Buffett Menunjukkan Pasar Paling Overvalued Sepanjang Sejarah

Indikator Buffett menunjukkan bahwa pasar saham saat ini dinilai terlalu tinggi melebihi tahun 2001 atau 2008. Indikator Buffett Mencapai Rekor Tertinggi Lebih Buruk dari 2001 dan 2008? Crypto dan Aset Alternatif Menjadi Sorotan.

Ethereum Menutup Pekan CME di $4.550 — Apa Selanjutnya?

ETH menutup perdagangan CME di $4.550; pergerakan sideways diperkirakan selama akhir pekan. Ethereum mengakhiri minggu dengan kuat di $4.550. Gerakan sideways kemungkinan terjadi di akhir pekan. Kesabaran lebih baik daripada panik dalam kondisi pasar saat ini.