Dalam beberapa bulan terakhir, Hyperliquid telah mendapatkan banyak perhatian. Artikel ini bertujuan untuk memberikan pemahaman kepada semua orang tentang perkembangan terbaru serta ekspektasi masa depan. Ini adalah panduan pengenalan Hyperliquid sekaligus berisi beberapa wawasan mendalam saya tentang keseluruhan ekosistem ini.

TL;DR

Bagi pembaca yang hanya ingin mengetahui poin utama dan inti dari artikel ini:

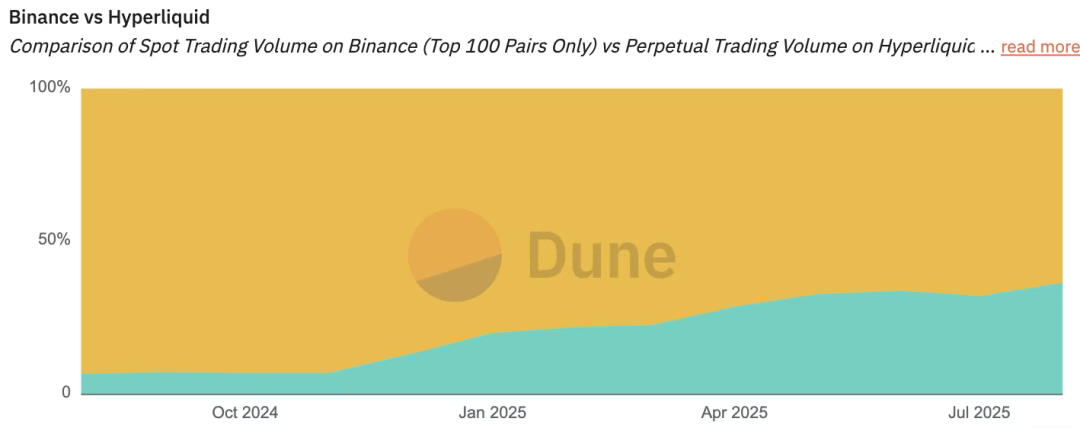

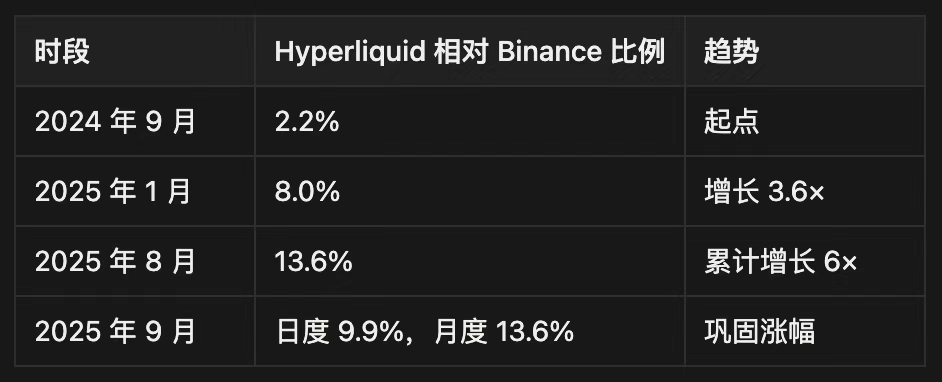

Hyperliquid diam-diam telah mengambil 13,6% volume perdagangan perpetual bulanan Binance, menghasilkan pendapatan bulanan sebesar 116 juta dolar AS — namun sebagian besar analisis mengabaikan dinamika risiko/imbal hasil yang halus di dalamnya, yang akan menentukan apakah ia akan menjadi proyek infrastruktur terobosan di dunia kripto atau hanya menjadi korban DeFi berikutnya.

Posisi Pasar

· Menguasai 70% total volume perdagangan perpetual terdesentralisasi, dengan volume harian setara 9,9% Binance;

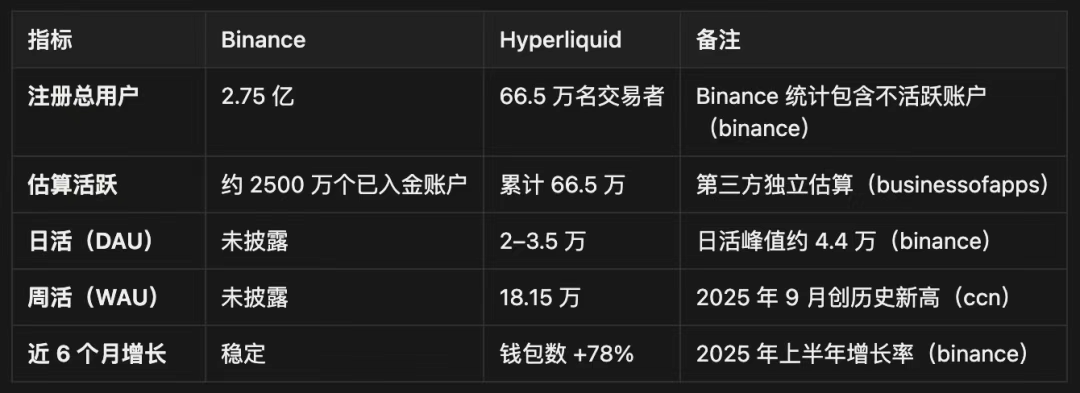

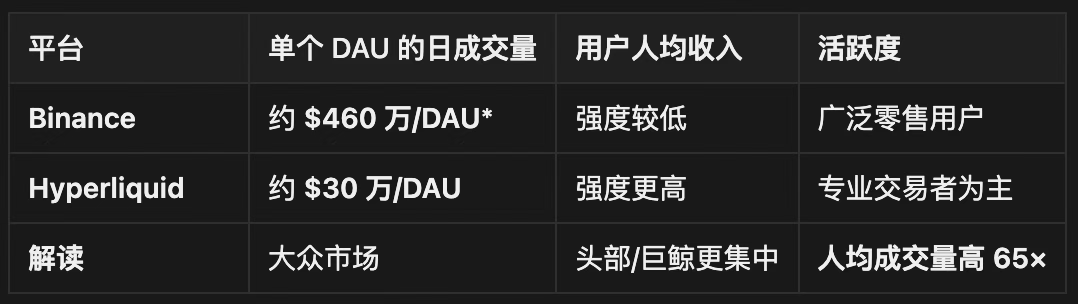

· 665.000 trader menghasilkan volume perdagangan rata-rata 300.000 dolar AS per orang per bulan (intensitas trading 65 kali lipat dari pengguna ritel Binance);

· USDC sebesar 4,4 miliar dolar AS di platform ini mewakili 71% dari total USDC yang terkunci di seluruh jaringan Arbitrum.

Fundamental

· Pendapatan bulanan 116 juta dolar AS, 97% di antaranya dikembalikan ke peserta ekosistem;

· 38% dari total suplai token (388 juta HYPE) masih dicadangkan untuk insentif pertumbuhan di masa depan;

· 24 node validator menjaga keamanan jaringan vs lebih dari 1 juta di Ethereum (trade-off antara sentralisasi dan performa).

Lanskap Kompetitif

· Diperkirakan 15–25% volume perdagangan palsu (lebih baik dari standar industri namun tetap perlu diperhatikan);

· Pangsa pasar perpetual Binance naik dari 2,2% menjadi 13,6% dalam 12 bulan;

· Volume perdagangan perpetual Jupiter selama 60 hari sebesar 32 miliar dolar AS menunjukkan persaingan on-chain yang semakin ketat.

Saat kebanyakan orang fokus pada apresiasi harga token, saya menganalisis keberlanjutan bisnis dasarnya melalui berbagai siklus pasar (termasuk uji tekanan bear market dan tekanan kompetitif).

· Pembukaan kunci token sebesar 238 juta di akhir tahun akan menghasilkan tekanan jual rata-rata harian 17 juta dolar AS — delapan kali lipat dari kemampuan buyback saat ini, dan sebagian besar pihak bullish mengabaikan hambatan struktural ini;

· Penempatan obligasi pemerintah Nasdaq senilai 600 juta dolar AS dan endorsement dari VanEck menunjukkan adanya permintaan non-ritel yang mungkin dapat menyerap tekanan unlock, namun jadwal adopsi institusi masih belum pasti;

· Transaksi tanpa biaya gas + latensi 0,2 detik + order book terintegrasi menciptakan switching cost, namun technical debt dan keterbatasan mekanisme konsensus dapat mengikis keunggulan ini.

Hyperliquid mungkin menghadapi kehilangan pengguna akibat depresiasi token dan kompresi imbal hasil, namun model pengembalian biaya 97% dan kemampuan menghasilkan pendapatan berkelanjutan membuatnya berpotensi menjadi proyek infrastruktur multi-siklus yang menjanjikan.

· Berbeda dengan protokol DeFi tradisional yang bergantung pada emisi token atau subsidi imbal hasil, Hyperliquid menghasilkan pendapatan dari aktivitas ekonomi nyata dan hampir seluruhnya dikembalikan — menunjukkan ketahanan saat model imbal hasil yang tidak berkelanjutan runtuh;

· Diperkirakan akan terjadi penurunan 60–80% selama periode unlock 2025–2027, namun kecerdasan bisnis dan keunggulan infrastruktur membuatnya berpeluang bangkit kuat dalam konsolidasi industri.

Artikel ini langsung menyoroti kunci sebenarnya yang menentukan kesuksesan jangka panjang Hyperliquid: model bisnis berkelanjutan, posisi kompetitif, serta kemampuan bertahan melewati berbagai siklus krisis di industri.

Satu, What Happen?

Bagian yang sudah diketahui — Hyperliquid adalah bursa perpetual terdesentralisasi (Perpetual DEX) terkemuka yang sedang mencari ekspansi vertikal. Ia menguasai 60% volume pasar perpetual terdesentralisasi, didorong oleh peluang arbitrase regulasi, aktivitas airdrop, antarmuka/UX yang luar biasa, likuiditas mendalam, serta konsensus komunitas yang kuat.

Pertumbuhan Awal

Pengguna dapat menggunakan bursa perpetual dengan UI/UX mulus tanpa perlu KYC (namun tetap harus mematuhi regulasi wilayah masing-masing). Ini dimungkinkan berkat:

# Nol biaya Gas dan biaya transaksi rendah, mekanisme prioritas pembatalan order dan post-only yang unik, lebih baik dari tipe order lain (seperti IOC), secara signifikan mengurangi toxic order grabbing oleh high frequency trading (HFT) (lebih dari 10x).

# Antarmuka intuitif, operasi DeFi satu klik.

# Pengalaman trading super cepat, waktu block 0,2 detik, mencapai 20.000 TPS on-chain melalui model konsensus unik.

# Market maker dan penyedia likuiditas unggulan, awalnya dipandu oleh tim inti Hyperliquid.

Di dunia kripto di mana semua orang di bull market mencari akses leverage yang mudah (seperti meme coin, pasar prediksi, derivatif, altcoin beta, dll), perpetual menemukan PMF (product market fit) sebagai cara leverage termudah, dan berhasil menancapkan pijakan.

Airdrop

Kemudian, airdrop mereka mulai didistribusikan — mencakup hampir 94.000 wallet, dengan rata-rata setiap peserta menerima token HYPE senilai 45.000–50.000 dolar AS:

· Tidak ada tekanan jual dari orang dalam;

· Kepemilikan pengguna yang luas mendorong loyalitas dan penyelarasan kepentingan.

Perlu dicatat, komunitas Hypios juga memberikan airdrop yang sangat besar kepada pemegangnya, bahkan meme coin di Hyperliquid (seperti $BUDDY, $PURR) juga mempertahankan tekanan jual rendah dan pemegang yang setia.

Karena trader/partisipan DeFi yang aktif menerima token, banyak yang memilih staking (untuk menurunkan biaya trading) dan menyetor ke vault HLP, sehingga meningkatkan pengalaman trading dan memulai efek flywheel yang kuat.

Pengguna berat terus aktif menggunakan kekayaan barunya — pendapatan biaya digunakan untuk buyback token — memperkuat produk dan pengaruh pasar — Hyperliquid menarik lebih banyak pengguna dan volume trading.

Karena itu, distribusi besar-besaran ini membuat HYPE terhindar dari penurunan harga yang biasa terjadi pasca-airdrop. Faktanya, dalam beberapa bulan berikutnya, harga HYPE melonjak 1.179% — dari 3,90 dolar AS saat peluncuran November 2024 menjadi 47 dolar AS pada Agustus 2025.

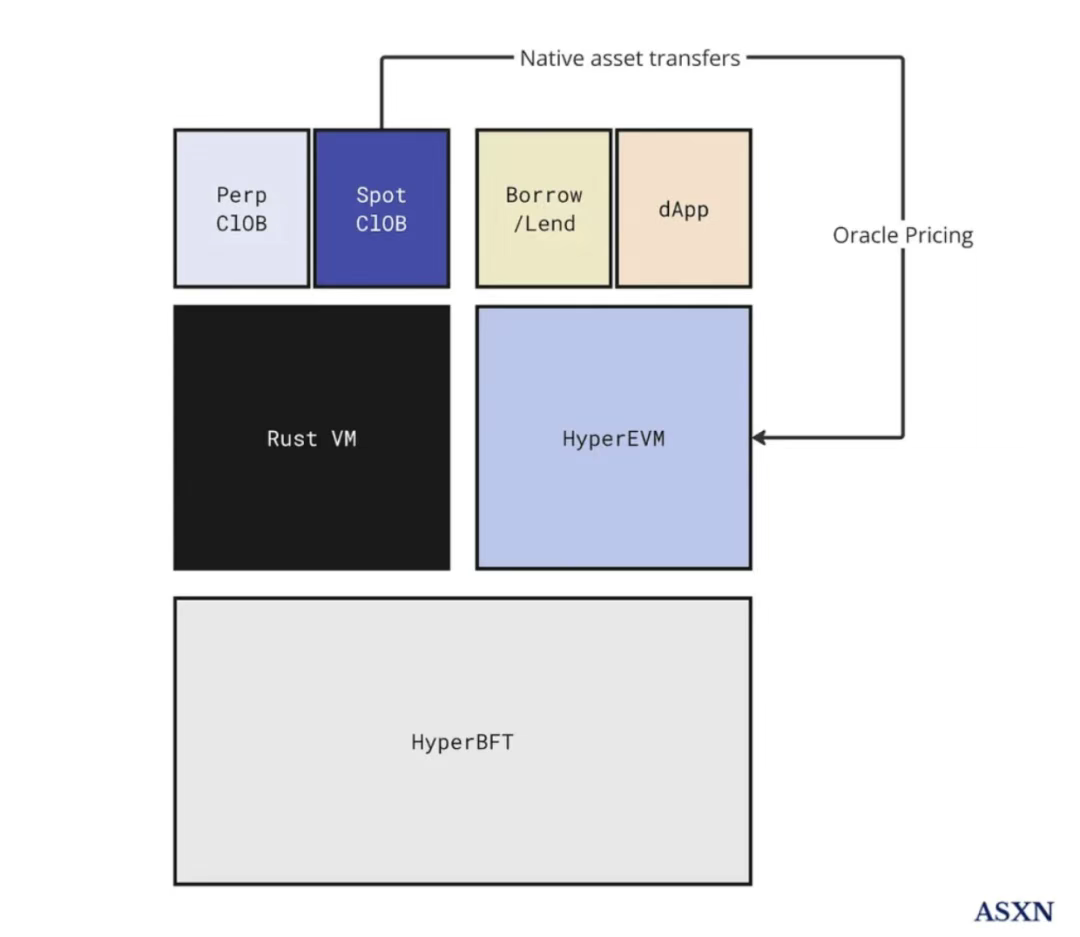

The HyperEVM

Pada 18 Februari, HyperEVM resmi diluncurkan.

▲ Source: ASXN

Ini bukanlah chain independen, melainkan diamankan oleh mekanisme konsensus HyperBFT yang sama dengan HyperCore. Keduanya berbagi state, dan pada dasarnya menggunakan versi hard fork Cancun tanpa Blob.

Developer kini dapat mengakses order book on-chain yang matang, likuid, dan berperforma tinggi. Misalnya, sebuah proyek dapat menggunakan tool pengembangan EVM standar untuk mendepoy kontrak ERC20 di HyperEVM, lalu tanpa izin mendepoy aset spot terkait di lelang spot HyperCore. Setelah terhubung, pengguna bisa memakai token tersebut di aplikasi HyperEVM maupun trading di order book yang sama.

Ini memperkuat kekuatan developer dan komunitas dengan mendukung lebih banyak use case. Ini memungkinkan pengguna dan likuiditas yang sudah selaras dengan Hyperliquid untuk lebih berkontribusi dalam ekosistem. Ini juga membuka jalur baru bagi volume Hyperliquid untuk kembali ke peserta melalui lapisan yang dapat diprogram dan dapat dikomposisikan.

Perlu dicatat, ini juga membuka jalan bagi proyek di luar ekosistem Hyperliquid untuk bergabung. Misalnya, Pendle kini telah terintegrasi dengan HyperBeat serta LST Kinetiq dan WHLP LHYPE dari LoopedHYPE. EtherFi dan HyperBeat meluncurkan preHYPE. Morpho menyediakan vault di HyperBeat, dengan kurator top seperti MEV Capital, Gauntlet, Re7 labs, dan banyak institusi lainnya.

Efek jaringan HyperEVM bukan soal kloning atau kompatibilitas EVM; intinya adalah menciptakan sistem operasi keuangan yang dapat diprogram, di mana kode, likuiditas, dan insentif selaras secara native dan dapat diakses secara instan. Likuiditas tidak terfragmentasi, justru bertambah seiring bertambahnya use case, sumber yield, dan integrasi protokol. Dengan stack teknologi yang semakin kaya, baik pengguna maupun developer akan diuntungkan, menjadikan ekosistem Hyperliquid sebagai “pusat gravitasi” DeFi masa depan.

Dua, What Now?

Hyperliquid, di ekosistem yang penuh dengan individu finansialisasi — baik Farmers, trader kuantitatif, developer, maupun trader — sudah memiliki semua likuiditas dan infrastruktur yang dibutuhkan. Lalu, bagaimana memperluas ke luar dari basis ini?

Kode Builder (Builder Codes)

Hyperliquid meluncurkan Builder Codes, memungkinkan platform terhubung ke saluran distribusi mana pun dan pihak yang terhubung mendapatkan bagian dari biaya. Bagi Phantom wallet dengan 17 juta pengguna, ini jelas peluang besar untuk memperluas use case wallet sekaligus menambah pendapatan.

Ringkasan Proposal HIP

Tidak hanya itu, proposal perbaikan Hyperliquid (HIP1, 2, 3) semakin memperdalam stack teknologinya secara vertikal.

· HIP-1 adalah standar untuk mendepoy token native dan order book spot on-chain.

· HIP-2 bertujuan untuk secara permanen menyuntikkan likuiditas ke order book spot token HIP-1.

Proyek Unit mendorong adopsi HIP-2 dengan menyediakan pengalaman trading spot yang lebih native. Pada dasarnya, Unit adalah wallet multisig yang memungkinkan trader mengindeks chain native dan trading permissionless di Hyperliquid.

Namun, update yang paling banyak menarik perhatian adalah HIP-3, yang memperkenalkan pasar perpetual permissionless yang dapat didesain dan dideploy developer di infrastruktur inti. Sebelum HIP-3, hanya tim inti yang dapat meluncurkan pasar perpetual, namun kini siapa pun yang staking 1 juta HYPE dapat langsung mendepoy pasar mereka sendiri di on-chain.

Prosesnya sebagai berikut:

1. Staking 1 juta HYPE.

2. Mendefinisikan detail pasar: nama dan kode pasar (masih harus dibeli melalui lelang, mirip spot), memilih jenis collateral, sumber oracle dan logika cadangan, parameter leverage dan margin, spesifikasi kontrak dan mekanisme pendanaan.

3. Menetapkan struktur biaya (menentukan biaya trading dasar dan biaya custom tambahan), memutuskan proporsi pembagian biaya untuk deployer pasar (maksimal 50%). Mirip dengan pembagian pendapatan antara Binance dan Circle.

4. Deploy pasar

Operator pasar harus memandu likuiditas sendiri, sementara Hyperliquid mendapat 50% biaya lainnya (bagian ini akan kembali ke token HYPE). Perlu dicatat, pasar ini tidak langsung muncul di halaman utama Hyperliquid, namun siapa pun bisa memilih pasar mana yang ingin dihubungkan. Ini membuat peran Hyperliquid bukan sekadar platform peluncuran, melainkan lebih sebagai penyedia aset.

Sejauh ini, Hyperliquid telah berhasil menaklukkan bidang inti berikut:

· Mesin trading berperforma tinggi: menyediakan pengalaman trading spot dan perpetual yang meniru performa bursa terpusat. Termasuk trading leverage dan transfer spot. Dikombinasikan dengan pengalaman pengguna kelas konsumen dari saluran distribusi.

· EVM sebagai execution layer yang dapat diprogram: membangun layer yang dapat diprogram (HyperEVM) di atasnya yang terhubung erat dengan pusat pengalaman pengguna dan likuiditas.

· Infrastruktur stablecoin: berhasil menarik USDH senilai 5,6 miliar dolar AS ke dalam ekosistemnya.

Bagi Hyperliquid sendiri atau proyek lain di ekosistemnya (berbasis HyperEVM), masih banyak peluang luas yang bisa dieksplorasi ke depan:

· Fiat on/off ramp native: membangun jembatan konversi fiat-kripto yang lebih mudah dan murah.

· Solusi pembayaran: mengembangkan aplikasi pembayaran baru dengan memanfaatkan jaringan berkecepatan tinggi dan biaya rendah.

· Aplikasi konsumen setara Web2: mengembangkan produk terdesentralisasi kompleks dengan pengalaman setara aplikasi Web2 tradisional untuk menarik basis pengguna yang lebih luas.

· Mesin manajemen risiko: menciptakan alat manajemen risiko dan hedging yang lebih baik untuk institusi dan trader tingkat lanjut.

Status Token/Likuiditas

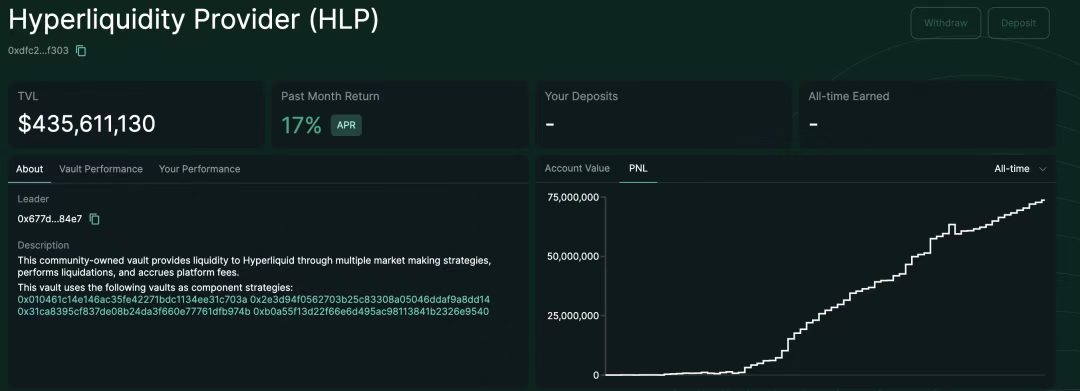

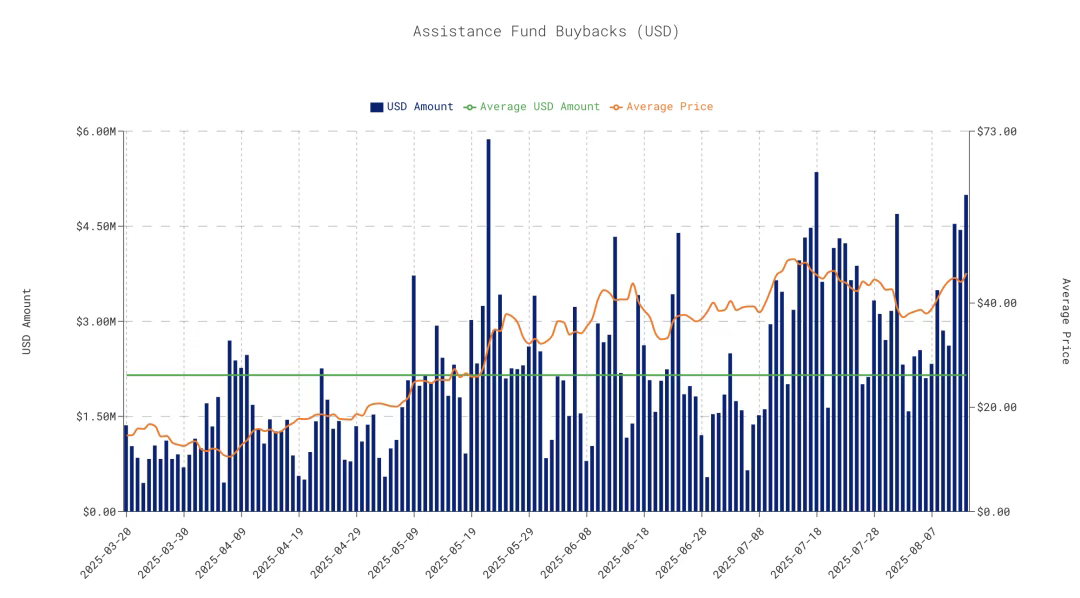

Program buyback yang dipimpin Assistance fund menunjukkan bahwa saat ini telah dilakukan buyback sebanyak 28 juta HYPE, didanai dari 54% total pendapatan (46% biaya perpetual dialokasikan ke deposan HLP, artinya 92–97% total pendapatan dikembalikan ke pengguna), dengan rata-rata buyback harian sebesar 2,15 juta dolar AS.

Saat ini, 38% dari total suplai HYPE sebanyak 1 miliar masih khusus untuk airdrop dan insentif, yang berpotensi mendorong penggunaan ekosistem lebih lanjut. Namun, ini adalah pedang bermata dua, karena peningkatan suplai beredar secara besar-besaran dapat menimbulkan tekanan jual yang jauh melampaui kemampuan buyback saat ini.

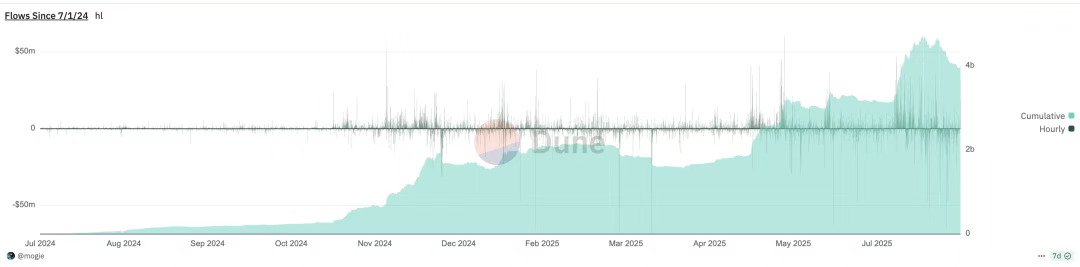

Dari sisi arus masuk USDC, Hyperliquid terus tumbuh, dengan saldo saat ini sekitar 4,4 miliar dolar AS. Mengejutkan, ini mewakili 71,11% dari total USDC yang terkunci di seluruh jaringan Arbitrum, dan dana ini digunakan di ekosistem Hyperliquid.

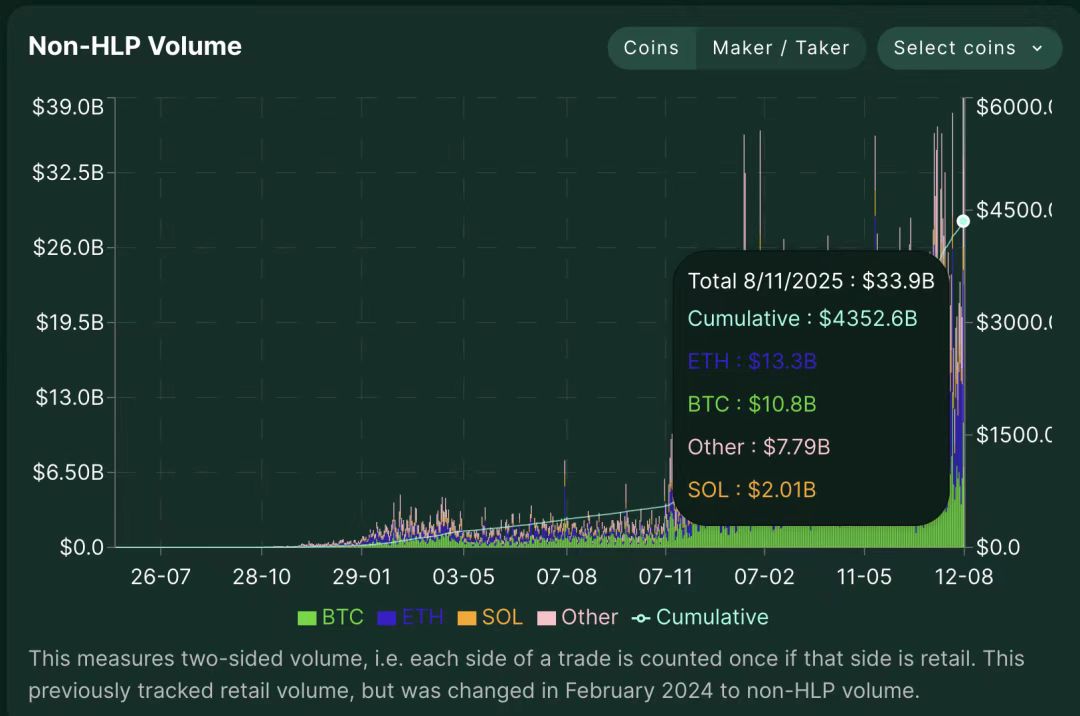

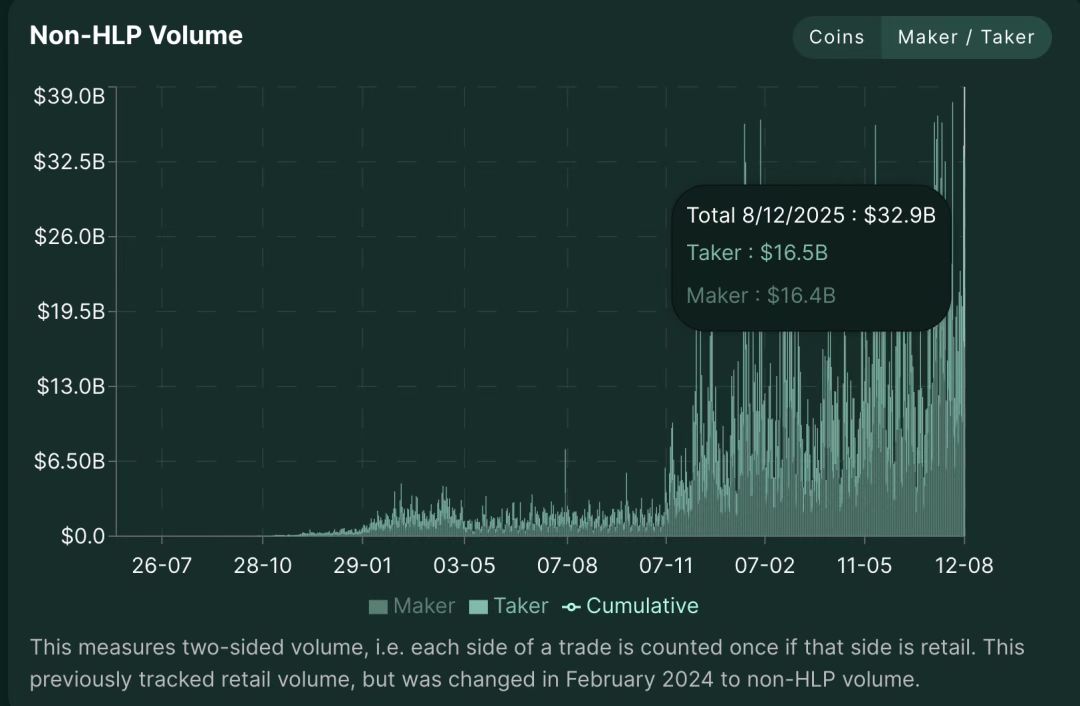

Menggunakan metrik volume trading non-HLP (akumulasi 4,3 triliun dolar AS) untuk analisis, karena HLP adalah penyedia likuiditas pasif/pool dana platform yang bertanggung jawab atas internalisasi order flow dan hedging risiko, maka volume trading non-HLP mewakili aliran perdagangan peer-to-peer antar pengguna. Perlu dicatat, aliran perdagangan antar pengguna ini masih mencakup:

· Market maker;

· Sekitar 20% akun mining trading reguler dan vault dengan strategi sistematis.

Bagi sebuah bursa, bertambahnya market maker adalah “masalah manis”. Faktanya, Jeff pernah menyebut jumlah market maker sudah “terlalu banyak”.

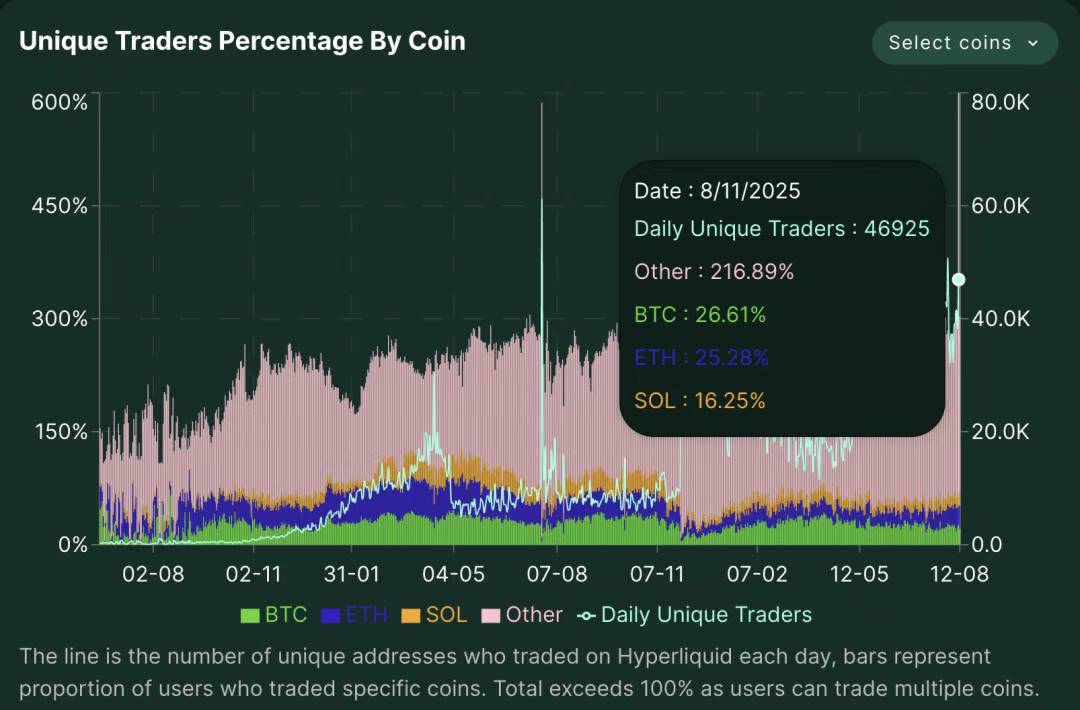

Hingga hari analisis, jumlah trader independen harian adalah 46.925. Statistik menunjukkan, total persentase koin yang diperdagangkan pengguna melebihi 100%, karena satu alamat bisa trading banyak aset. Overlap trading multi-koin ini berarti Hyperliquid bukan sekadar tempat trading satu aset — trader dalam satu sesi berinteraksi dengan banyak aset, menunjukkan tingkat retensi platform yang sangat tinggi dan perilaku spekulasi lintas koin. Sementara itu, jumlah trader di Hyperliquid tumbuh cukup stabil.

Jadi, apa artinya ini?

Saat ini, semua rantai tampaknya sangat bergantung pada membawa pengguna ke infrastruktur HyperCore, lalu mengembalikan nilai ke ekosistem dengan cara tertentu:

· HyperEVM akan membawa lebih banyak volume trading ke hyperliquid + lapisan finansialisasi yang stabil.

· Builder Codes membantu memperluas saluran distribusi hyperliquid, membawa biaya kembali ke token HYPE.

· HIP-3 memungkinkan penciptaan pasar permissionless dan berbagi biaya dengan token HYPE.

· Inflasi token HYPE menguntungkan staker, dan secara umum membawa yield lebih tinggi ke HyperEVM.

Dengan token HYPE sebagai alat pemasaran sempurna dan cara terbaik mengkoordinasikan perkembangan komunitas, Hyperliquid membentuk komunitas yang erat dan hampir seperti sekte. Pada akhirnya, jika trading leverage adalah pengalaman berharga bagi konsumen, efek flywheel Hyperliquid akan terus berputar.

Tiga, What Next?

Bearish Case

# Kemungkinan pengetatan regulasi

Perpetual menyediakan jalur masuk ke pasar leverage bagi pengguna akhir. Jika tanpa KYC/AML yang memadai, ada risiko pencucian uang. Platform mungkin dipaksa menerapkan sistem kepatuhan lebih ketat dan melaporkan aktivitas transaksi besar. Seperti Polymarket, pengguna AS pada akhirnya mungkin harus melewati KYC untuk menggunakan platform.

# Unlock token

Jika tidak ditangani dengan baik, suplai airdrop yang terkunci dapat memicu tekanan jual besar.

· 238 juta token kontributor inti (23,8% dari total suplai) akan mulai unlock secara linier pada 29 November 2025.

· Dengan harga saat ini, diperkirakan tekanan jual harian setara 17,3 juta dolar AS selama 2027–2028.

· Porsi kepemilikan orang dalam akan melonjak dari 15,9% saat ini menjadi 45,8% fully diluted.

Mengapa ini penting:

· Kemampuan buyback Assistance fund saat ini hanya sekitar 2 juta dolar AS per hari;

· Tekanan jual 8,6 kali lipat dari kemampuan buyback;

· Waktunya bertepatan dengan siklus turun pasca halving bitcoin 2027–2028;

· Untuk menjaga keseimbangan harga, dibutuhkan pertumbuhan pendapatan biaya 6–7 kali lipat.

# Risiko aliran likuiditas

Dengan munculnya banyak bentuk distribusi baru di Hyperliquid L1 (seperti Builder Codes dan pasar yang dibuat HIP-3), ada risiko volume trading mengalir ke pasar lain. Meski biaya pada akhirnya tetap kembali ke token HYPE (meski proporsi bagi hasil bisa diskon), dan Hyperliquid mengontrol pasar inti serta saluran distribusi, risiko ini tetap ada.

# Efek buyback yang menurun & risiko flywheel terputus

Efek buyback terhadap harga akan menurun secara marginal. Jika tingkat adopsi Hyperliquid dan pendapatan produk tidak dapat memenuhi permintaan pertumbuhan pasar atau opportunity cost memegang token lain, efek flywheel pertumbuhan bisa terputus (tren makro juga bisa menekan harga, lihat contoh April 2025). Faktor mitigasi ada pada game theory ekonomi: jika harga turun ke market cap yang cukup rendah, buyback akan mengonsolidasikan dan mendorong harga naik. Namun risiko utama adalah, berapa banyak pengguna yang hanya memakai platform karena token HYPE.

# Perbandingan keamanan & kepercayaan

Pengguna ritel memang menyukai UX Hyperliquid, namun tetap lebih memilih Ethereum sebagai tempat penyimpanan aset — karena memiliki set validator yang jauh lebih besar (800.000 vs hanya 16 di HL), rekam jejak keamanan lebih panjang, mekanisme penalti lebih ketat (desain konsensus HL aman, namun lebih sentralistik dan risiko penalti lebih terpusat). Insiden seperti $JELLYJELLY juga memicu kekhawatiran komunitas soal keamanan dan tata kelola.

# Kekurangan dana pengembangan

97% biaya digunakan untuk buyback, artinya tidak ada anggaran untuk pertumbuhan, pemasaran, atau insentif keamanan. Setiap proposal governance yang mengalihkan dana untuk pengembangan akan menjadi sentimen negatif ganda bagi pemegang token. Kompetitor aktif mendanai pengembangan ekosistem, sementara Hyperliquid membiarkan dirinya dalam keadaan “kelaparan”.

Bullish Case

# Pendorong pertumbuhan

· Menarik arus modal besar melalui integrasi EVM dan interoperabilitas lebih baik;

· Pasar HIP3 membawa arus dana institusi dan ritel dari keuangan tradisional;

· Jumlah pasar perpetual di main site terus bertambah;

· 38,8% token dicadangkan untuk airdrop sebagai amunisi pertumbuhan.

# Potensi yield USDH

Deposit USD di platform sekitar 5 miliar dolar AS, dengan USDH, berdasarkan suku bunga obligasi AS saat ini, dapat menghasilkan 150–200 juta dolar AS per tahun. Pendapatan yang sebelumnya ditahan Circle ini jika dialihkan ke buyback HYPE, sangat menguntungkan ekosistem.

# Ekspansi lintas chain

Melalui LayerZero, deposit satu klik dari chain LayerZero mana pun, dengan aset peluncuran awal termasuk USDT0, USDe, PLUME, COOK. Menembus batasan single chain, lebih dulu menangkap order flow L2.

# Keunggulan biaya

· Tarif biaya saat ini sekitar 2,8 basis poin, kompetitor sekitar 1 basis poin;

· Order tanpa gas + matching on-chain memberikan model profitabilitas berkelanjutan;

· Meski biaya dipotong setengah, tetap bisa untung.

# Peluang krisis kepercayaan CEX

Insiden bursa terpusat (seperti FTX) merusak reputasi. Hyperliquid sebagai infrastruktur semi-trustless netral, mendorong visi blockchain dengan pengalaman layaknya CEX, memperkecil gap dalam hal kustodian terdesentralisasi, biaya operasional, dan arbitrase regulasi.

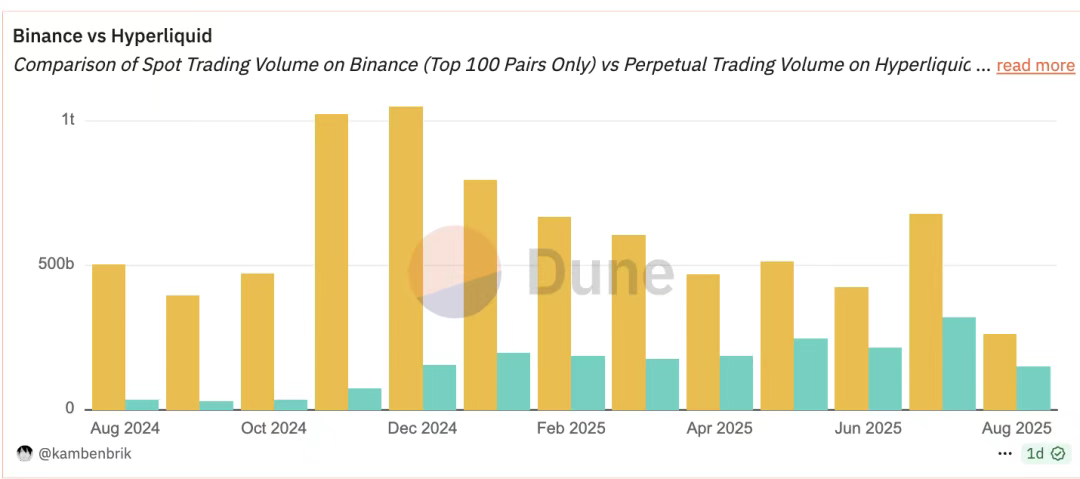

Namun, membandingkan volume spot dengan volume perpetual secara langsung seperti membandingkan apel dan jeruk. Jika kita ingin membedakan dengan jelas pangsa pasar spot dan perpetual antara Binance dan Hyperliquid (HL), berikut situasinya:

Volume harian (9 September 2025)

Volume 30 hari, berdasarkan estimasi rasio harian dari total volume bulanan 73 miliar dolar AS dari Messari

Posisi pasar keduanya sangat berbeda. Satu melayani pengguna off-chain, satu lagi menargetkan pengguna on-chain. Grafik di bawah menunjukkan dominasi keduanya di bidang masing-masing.

Analisis basis pengguna (User Base Analysis)

Intensitas trading (Trading Intensity), estimasi kasar berdasarkan 25 juta pengguna aktif

Pangsa pasar (Market Share)

Sejauh ini, semua builder yang saya temui di ekosistem Hyperliquid adalah tim yang bekerja keras, menciptakan nilai, dan digerakkan oleh komunitas. Suasana ini terbentuk berkat cara ekosistem ini membimbing dari produk ke airdrop hingga semua proses di antaranya.

Untuk membawa kripto ke arus utama, bidang ini perlu menciptakan nilai baru dan pengalaman lebih baik bagi pengguna ritel baru. Pada dasarnya, saya percaya Hyperliquid mampu menyediakan banyak produk semacam itu.

Contohnya:

· Antarmuka trading yang hebat (Robinhood versi on-chain): dapat mengakses likuiditas on-chain sekaligus memberikan pengalaman finansial mulus. Jika pasar kripto ingin menciptakan struktur keuangan yang lebih baik, kita juga butuh portal interaksi yang lebih baik untuk mengabstraksi UI/UX yang membingungkan.

· Produk Pre-IPO: Dengan ICO/TGE $PUMP, kita melihat pre-market yang difasilitasi di bursa perpetual memungkinkan spekulasi, sekaligus menyediakan mekanisme price discovery yang lebih baik untuk aset dasar. Jika ini diterapkan ke aset Pre-IPO, akan menjadi cara intuitif untuk arbitrase nilai nyata.

· Mengatasi fragmentasi: Dengan munculnya banyak pasar baru (HIP3, CLOB lain, dll), likuiditas dan pengalaman pengguna bisa makin terfragmentasi. Proyek seperti ini menawarkan solusi bagus, seperti yang dilakukan 1inch untuk DEX, Jumper untuk cross-bridge, dan Beefy untuk yield farming.

· Aset dunia nyata (RWA): HIP3 menyediakan jalur pencatatan on-chain untuk aset off-chain seperti SPX. Bentuk RWA lain akan menawarkan yield dan aktivitas keuangan yang lebih berkelanjutan dan didukung pendapatan, mendorong perkembangan ekosistem.

Singkatnya, Hyperliquid mengambil pendekatan berpusat pada pengguna. Dari keputusan produk tim inti hingga ribuan builder yang selaras visi, desain ekosistem ini membuat pemenang akhirnya adalah mereka yang menciptakan nilai, bukan yang mengekstrak nilai. Pendatang baru kini punya peluang setara untuk membuktikan wawasan mereka tanpa diganggu pelaku buruk, dan dapat mengakses ekosistem yang kaya dan matang. Apakah sebuah produk bisa bertahan di siklus bear market adalah misteri bagi siapa pun, tapi secara pribadi saya sangat optimis pada kemampuan mereka untuk rebound dan terus menarik lebih banyak builder.

Ini bukan taruhan pada kenaikan harga HYPE atau yield yang tetap tinggi — melainkan taruhan bahwa membangun bisnis nyata dengan pengguna nyata dan pendapatan nyata pada akhirnya akan menang, meski jalannya penuh volatilitas dan kehilangan pengguna.

Pasar kemungkinan akan memberi Anda banyak kesempatan untuk mengakumulasi aset bertema ini pada harga distressed (tertekan). Pertanyaannya, apakah Anda percaya bahwa dalam evolusi jangka panjang kripto, kecerdasan bisnis dan model pendapatan berkelanjutan pada akhirnya lebih penting daripada permainan token jangka pendek.

Ruang untuk berkembang sangat besar, namun seperti investasi berisiko lainnya, saya percaya itu berada di tangan yang tepat.