"Momen Singularity" Perp DEX: Mengapa Hyperliquid Bisa Membuka Pintu Derivatif On-chain?

Kisah Perp DEX masih jauh dari selesai, Hyperliquid mungkin hanyalah permulaan.

“Derivatif adalah Holy Grail DeFi”, dan untuk protokol perp on-chain merupakan tiket masuk ke babak kedua DeFi, konsensus pasar sudah terbentuk sejak tahun 2020.

Namun kenyataannya, selama 5 tahun terakhir, baik karena keterbatasan performa maupun biaya, perp DEX selalu harus membuat kompromi sulit antara “performa” dan “desentralisasi”. Selama periode ini, model AMM yang diwakili oleh GMX memang mewujudkan perdagangan tanpa izin, namun dalam hal kecepatan transaksi, slippage, dan kedalaman pasar, masih sulit menyaingi CEX.

Hingga munculnya Hyperliquid, dengan arsitektur order book on-chain yang unik, berhasil menghadirkan pengalaman mulus setara CEX di blockchain yang sepenuhnya self-custody. Proposal HIP-3 yang baru-baru ini disetujui bahkan meruntuhkan tembok antara Crypto dan TradFi, membuka kemungkinan tak terbatas untuk memperdagangkan lebih banyak aset di on-chain.

Artikel ini akan membawa Anda untuk membedah mekanisme operasional Hyperliquid, sumber pendapatannya, menganalisis risiko potensial secara objektif, serta membahas variabel revolusioner yang dibawa ke ranah derivatif DeFi.

Siklus Perp DEX

Leverage adalah primitif inti keuangan. Di pasar keuangan yang matang, perdagangan derivatif baik dari segi likuiditas, volume dana, maupun skala transaksi, jauh melampaui spot. Melalui margin dan mekanisme leverage, dana terbatas dapat menggerakkan pasar yang lebih besar, memenuhi kebutuhan hedging, spekulasi, dan manajemen hasil yang beragam.

Dunia Crypto, setidaknya di ranah CEX, juga membuktikan aturan ini. Sejak 2020, perdagangan derivatif yang diwakili oleh kontrak berjangka di CEX mulai menggantikan perdagangan spot dan secara bertahap menjadi penguasa pasar.

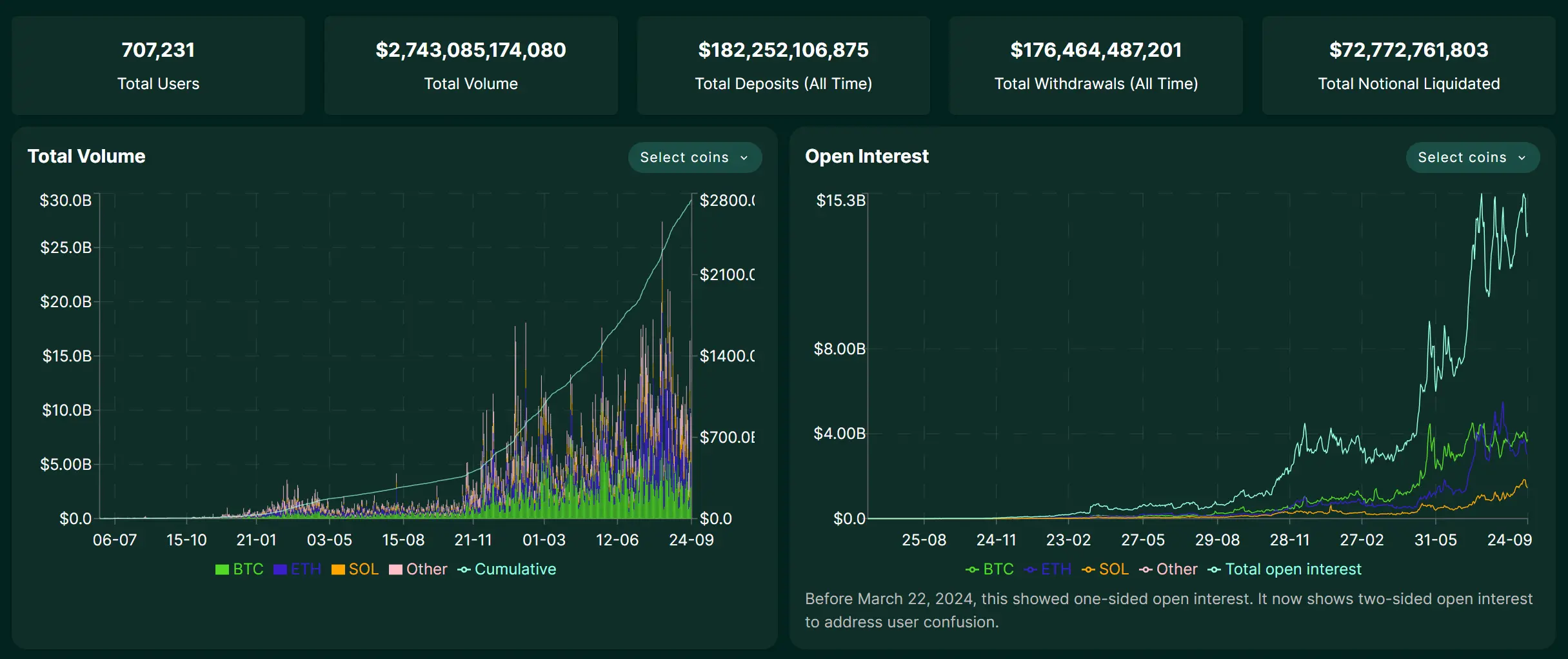

Data Coinglass menunjukkan, dalam 24 jam terakhir, volume perdagangan harian kontrak berjangka di CEX papan atas telah mencapai puluhan miliar dolar, bahkan Binance menembus 130 miliar dolar.

Sumber: Coinglass

Sebaliknya, perp DEX on-chain telah menempuh perjalanan panjang selama lima tahun. Selama periode ini, dYdX mengeksplorasi pengalaman yang lebih mendekati sentralisasi melalui order book on-chain, namun menghadapi tantangan dalam menyeimbangkan performa dan desentralisasi. Model AMM yang diwakili oleh GMX memang mewujudkan perdagangan tanpa izin, namun dalam hal kecepatan transaksi, slippage, dan kedalaman pasar, tetap jauh dari CEX.

Sebenarnya, runtuhnya FTX secara tiba-tiba pada awal November 2022 sempat memicu lonjakan volume transaksi dan jumlah pengguna baru pada protokol derivatif on-chain seperti GMX dan dYdX. Namun, karena keterbatasan lingkungan pasar, performa transaksi on-chain, kedalaman pasar, dan ragam aset yang diperdagangkan, seluruh sektor ini kembali tenggelam dalam keheningan.

Secara objektif, begitu pengguna menyadari bahwa mereka harus menanggung risiko likuidasi yang sama di on-chain, namun tidak mendapatkan likuiditas dan pengalaman setara CEX, keinginan untuk migrasi pun lenyap.

Jadi, inti masalahnya bukanlah “apakah ada kebutuhan untuk derivatif on-chain”, melainkan selalu kurangnya produk yang dapat memberikan nilai tak tergantikan oleh CEX sekaligus mengatasi hambatan performa.

Kekosongan pasar sangat jelas: DeFi membutuhkan protokol perp DEX yang benar-benar mampu menghadirkan pengalaman setara CEX.

Dalam konteks inilah, kemunculan Hyperliquid membawa variabel baru ke seluruh sektor. Yang jarang diketahui, meskipun Hyperliquid baru benar-benar populer tahun ini dan masuk ke radar banyak pengguna, sebenarnya sudah diluncurkan sejak 2023 dan terus berinovasi serta berkembang selama dua tahun terakhir.

Apakah Hyperliquid Bentuk Akhir “On-chain CEX”?

Menghadapi kebuntuan jangka panjang “performa vs. desentralisasi” di ranah perp DEX, tujuan Hyperliquid sangat jelas—mereplikasi pengalaman mulus CEX langsung di on-chain.

Untuk itu, Hyperliquid memilih jalur agresif: tidak bergantung pada keterbatasan performa blockchain publik yang ada, melainkan membangun L1 application chain khusus berbasis Arbitrum Orbit, dan menempatkan order book serta matching engine yang sepenuhnya berjalan di on-chain di atasnya.

Ini berarti, dari order, matching, hingga settlement, semua proses transaksi berlangsung transparan di on-chain, namun tetap mampu mencapai kecepatan pemrosesan milidetik, sehingga secara arsitektur, Hyperliquid lebih mirip “versi sepenuhnya on-chain” dari dYdX, tidak lagi bergantung pada matching off-chain, dan menargetkan bentuk akhir “on-chain CEX”.

Efek jalur agresif ini langsung terasa.

Sejak awal tahun ini, volume perdagangan harian Hyperliquid terus meningkat, sempat mencapai 20 miliar dolar. Hingga 25 September 2025, total volume perdagangan kumulatif telah melampaui 2.7 triliun dolar, dan pendapatannya bahkan melampaui sebagian besar CEX tier dua. Ini membuktikan bahwa derivatif on-chain bukan kekurangan permintaan, melainkan kekurangan produk yang benar-benar sesuai dengan karakteristik DeFi.

Sumber: Hyperliquid

Tentu saja, pertumbuhan yang begitu pesat juga dengan cepat menarik daya tarik ekosistem. Belum lama ini, perebutan hak penerbitan USDH yang dipicu oleh HyperLiquid menarik pemain besar seperti Circle, Paxos, dan Frax Finance untuk bersaing secara terbuka (baca juga “Dari USDH HyperLiquid Menjadi Incaran: Di Mana Titik Tumpu Stablecoin DeFi?”), yang menjadi bukti terbaik.

Namun, sekadar mereplikasi pengalaman CEX bukanlah tujuan akhir Hyperliquid. Proposal HIP-3 yang baru-baru ini disetujui memperkenalkan pasar perpetual contract yang permissionless dan dapat dideploy oleh developer ke infrastruktur inti. Sebelumnya, hanya tim inti yang dapat meluncurkan pasangan perdagangan, namun kini siapa pun yang staking 1 juta HYPE dapat langsung mendepoy pasar mereka sendiri di on-chain.

Sederhananya, HIP-3 memungkinkan penciptaan dan peluncuran pasar derivatif untuk aset apa pun secara permissionless di Hyperliquid. Ini sepenuhnya mematahkan batasan Perp DEX yang sebelumnya hanya bisa memperdagangkan cryptocurrency utama. Dalam kerangka HIP-3, ke depan kita mungkin akan melihat di Hyperliquid:

- Pasar saham: memperdagangkan aset papan atas pasar keuangan global seperti Tesla (TSLA), Apple (AAPL), dll.;

- Komoditas dan forex: memperdagangkan emas (XAU), perak (XAG), atau euro/dolar (EUR/USD) dan produk keuangan tradisional lainnya;

- Pasar prediksi: bertaruh pada berbagai peristiwa, seperti “apakah The Fed akan menurunkan suku bunga berikutnya”, “harga dasar NFT blue chip tertentu”, dll.;

Ini jelas akan sangat memperluas kategori aset dan basis pengguna potensial Hyperliquid, mengaburkan batas antara DeFi dan TradFi. Dengan kata lain, memungkinkan siapa pun di dunia untuk mengakses aset inti dan produk keuangan dunia tradisional secara desentralisasi dan tanpa izin.

Apa Sisi Lain dari Koin Ini?

Namun, meskipun performa tinggi dan model inovatif Hyperliquid sangat menarik, ada risiko yang tidak bisa diabaikan, terutama karena belum pernah mengalami “stress test” krisis besar.

Masalah cross-chain bridge menjadi perhatian utama dan paling banyak dibahas di komunitas. Hyperliquid terhubung ke mainnet melalui bridge yang dikendalikan oleh multisig 3/4, yang membentuk node kepercayaan terpusat. Jika beberapa penandatangan ini mengalami masalah karena kecelakaan (misal kehilangan private key) atau niat jahat (misal kolusi), maka keamanan aset seluruh pengguna di bridge akan langsung terancam.

Risiko berikutnya adalah strategi treasury, karena pendapatan treasury HLP tidak dijamin. Jika strategi market maker mengalami kerugian dalam kondisi pasar tertentu, modal yang disetor ke treasury juga akan berkurang. Pengguna yang mengharapkan imbal hasil tinggi juga harus menanggung risiko kegagalan strategi.

Selain itu, sebagai protokol on-chain, Hyperliquid juga menghadapi risiko umum DeFi seperti bug smart contract, kesalahan harga oracle, serta risiko likuidasi pengguna dalam perdagangan leverage. Faktanya, beberapa bulan terakhir, platform ini telah beberapa kali mengalami likuidasi besar-besaran akibat harga token berkapitalisasi kecil yang dimanipulasi secara jahat, yang menunjukkan bahwa kontrol risiko dan pengawasan pasar masih perlu ditingkatkan.

Secara objektif, ada satu masalah yang banyak orang belum pertimbangkan secara terbuka, yaitu sebagai platform yang tumbuh sangat cepat, Hyperliquid hingga kini belum pernah menghadapi audit kepatuhan besar atau insiden keamanan serius. Pada fase ekspansi pesat, risiko seringkali tertutupi oleh aura pertumbuhan tinggi.

Secara keseluruhan, kisah perp DEX masih jauh dari selesai.

Hyperliquid hanyalah permulaan. Kebangkitannya yang pesat membuktikan kebutuhan nyata derivatif on-chain, sekaligus menunjukkan bahwa inovasi arsitektur dapat menembus hambatan performa. HIP-3 bahkan memperluas imajinasi ke saham, emas, forex, hingga pasar prediksi, untuk pertama kalinya benar-benar mengaburkan batas antara DeFi dan TradFi.

Meskipun imbal hasil tinggi selalu berjalan beriringan dengan risiko tinggi, dari sudut pandang makro, daya tarik sektor derivatif DeFi tidak akan pudar hanya karena risiko satu proyek. Ke depan, bukan tidak mungkin akan muncul proyek baru yang menggantikan Hyperliquid/Aster sebagai pemimpin derivatif on-chain generasi berikutnya. Selama kita percaya pada daya tarik dan ruang imajinasi ekosistem DeFi dan sektor derivatif, kita harus memberi perhatian cukup pada kandidat potensial seperti ini.

Mungkin beberapa tahun ke depan, saat menoleh ke belakang, ini akan menjadi peluang sejarah yang benar-benar baru.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mengurai Penurunan 13% Aave di Tengah Bentrokan Tata Kelola yang Sedang Berlangsung

Uniswap Mencoba Pergerakan Kuat ke Atas—Bisakah Harga UNI Memperpanjang Reli Menuju $10?

Pasar Kripto Kehilangan 'Mojo': Pendiri Cardano Ungkap Alasan Mengapa BTC, ETH, XRP, dan ADA Turun

Singularity Finance Umumkan Dorongan Infrastruktur untuk Mendukung Fase Berikutnya Ekonomi AI