Kutukan siklus Bitcoin, sedang terulang kembali?

Sumber: The DeFi Report

Penulis: Michael Nadeau

Penerjemah: BitpushNews

Siklus adopsi cryptocurrency biasanya terdiri dari periode ekspansi pertumbuhan selama tiga tahun, diikuti oleh pasar bearish yang berlangsung sekitar satu tahun.

Jika dihitung sejak titik terendah harga BTC pada November 2022, periode ekspansi saat ini telah berlangsung selama 1.044 hari. Sebagai perbandingan, periode ekspansi siklus tahun 2021 berlangsung selama 1.063 hari, dan siklus tahun 2017 selama 1.065 hari.

Dengan ukuran ini, jelas kita berada di "akhir siklus" dari fase ekspansi saat ini.

Tetapi bagaimana data dan indikator kunci saat ini dibandingkan dengan September 2021?

Kami akan menjawab pertanyaan ini dalam laporan ini.

Laba Terealisasi dan Indikator Coin Days Destroyed

Laba Terealisasi

Berdasarkan data Glassnode, investor BTC pada siklus ini telah merealisasikan laba sebesar 857 miliar dolar AS—65% lebih tinggi dari siklus tahun 2021.

Mengingat semakin tinggi harga BTC, semakin banyak keuntungan yang diperoleh investor jangka panjang di setiap siklus, fenomena ini memang sudah diperkirakan.

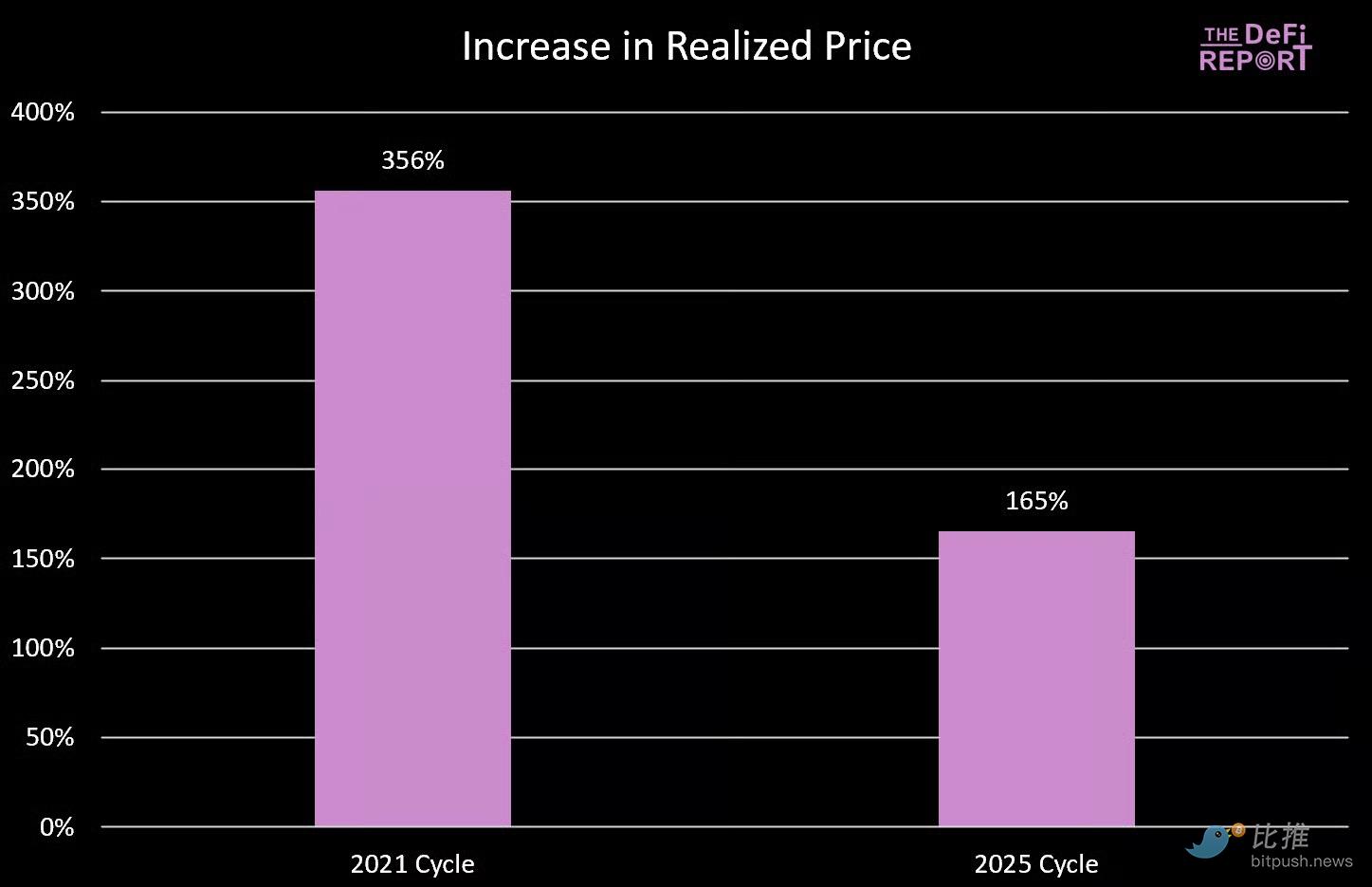

Cara perbandingan yang terstandarisasi adalah dengan membandingkan laba terealisasi dengan kapitalisasi pasar di setiap siklus.

Pada puncak siklus tahun 2021, kapitalisasi pasar mencapai 1,26 triliun dolar AS, dengan rasio laba terealisasi terhadap kapitalisasi pasar sebesar 0,41.

Saat ini kapitalisasi pasar BTC adalah 2,28 triliun dolar AS, dan rasio laba terealisasi terhadap kapitalisasi pasar pada siklus ini adalah 0,38.

Kesimpulan? Dari sudut pandang "penciptaan kekayaan", kita saat ini telah mencapai tingkat yang serupa dengan seluruh siklus tahun 2021.

[Grafik data laba terealisasi]

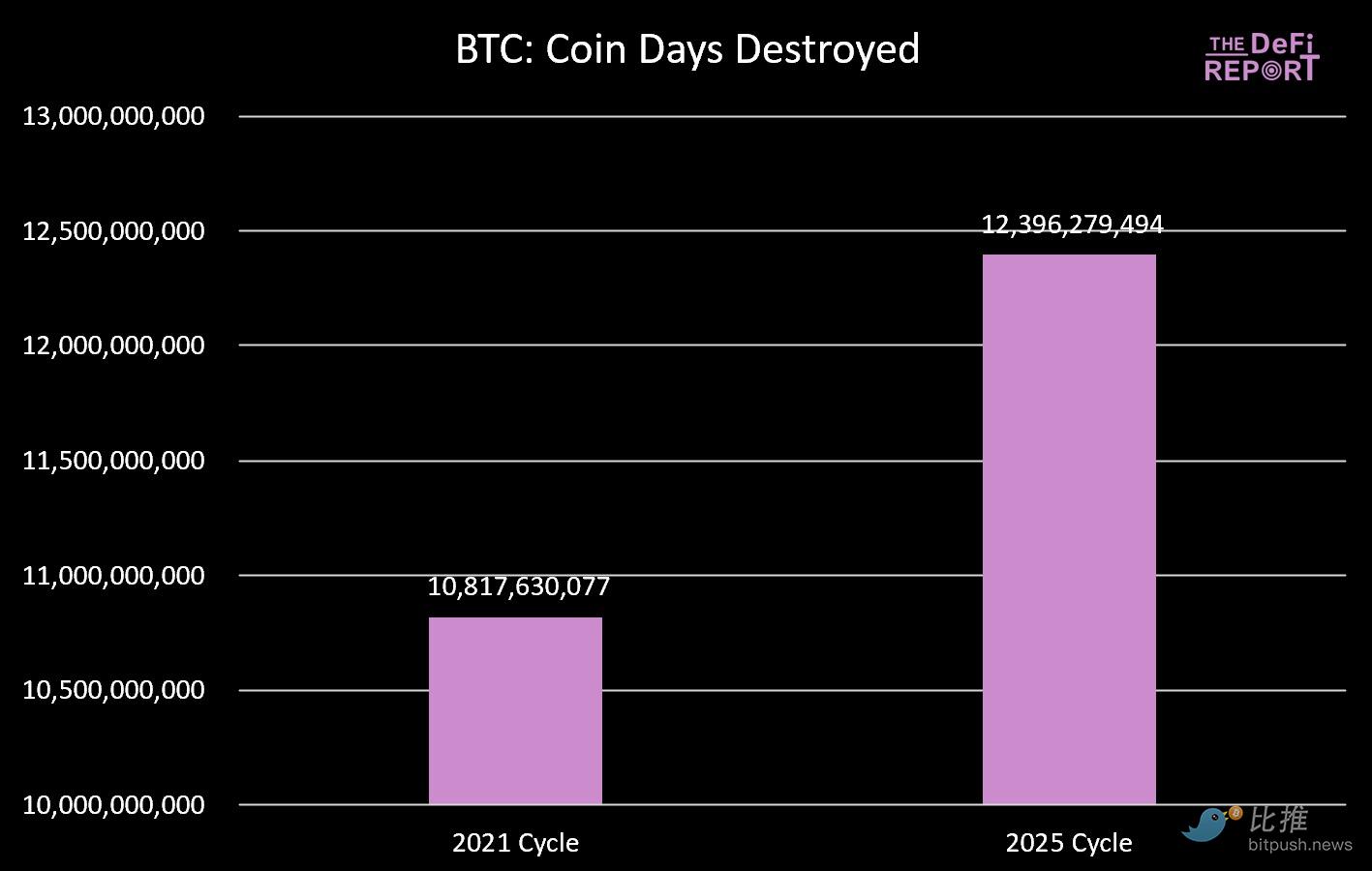

Indikator Coin Days Destroyed

Sudut pandang lain untuk melihat realisasi keuntungan adalah "indikator coin days destroyed".

Menurut definisi Glassnode, indikator ini mengukur total jumlah hari token dipegang sebelum dibelanjakan.

Seperti yang ditunjukkan pada grafik di bawah, total "coin days destroyed" pada siklus ini sudah 15% lebih tinggi dari siklus tahun 2021.

Ini juga sesuai dengan karakteristik "akhir siklus".

[Grafik data coin days destroyed]

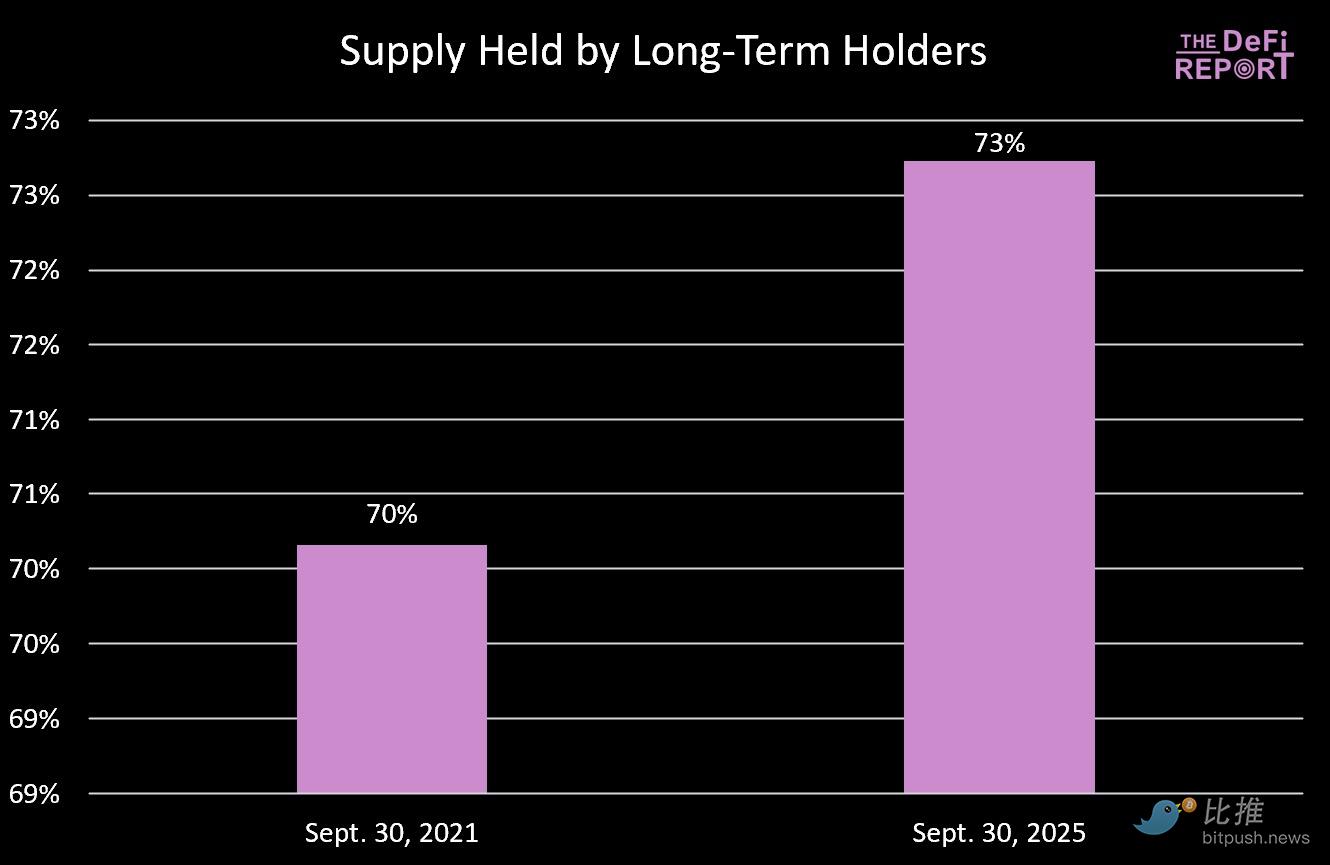

Pasokan Pemegang Jangka Panjang

Polanya perilaku pemegang jangka panjang pada siklus ini mirip dengan siklus sebelumnya.

Antara Oktober 2020 hingga Maret 2021, pasokan pemegang jangka panjang turun 13,5% (bertepatan dengan puncak harga pertama pada April 2021). Setelah itu, pasokan pemegang jangka panjang rebound dan terus meningkat selama sisa siklus.

Demikian pula, dari Desember 2023 hingga Februari 2025, pasokan pemegang jangka panjang turun 12,4%, kemudian naik kembali ke tingkat saat ini sebesar 73%.

Kesimpulan: Pemegang jangka panjang cenderung mendistribusikan token ke dana baru yang masuk ke pasar. Pada siklus tahun 2021, ini terjadi selama puncak harga pertama pada April 2021.

Sementara pada siklus saat ini, ini terjadi pada kuartal keempat tahun lalu dan berlanjut hingga kuartal pertama tahun ini.

Jika kita mengharapkan kuartal keempat yang eksplosif, kita perlu melihat arus dana baru masuk ke pasar—sesuatu yang tidak kita lihat pada periode yang sama di siklus sebelumnya.

[Grafik data pasokan pemegang jangka panjang]

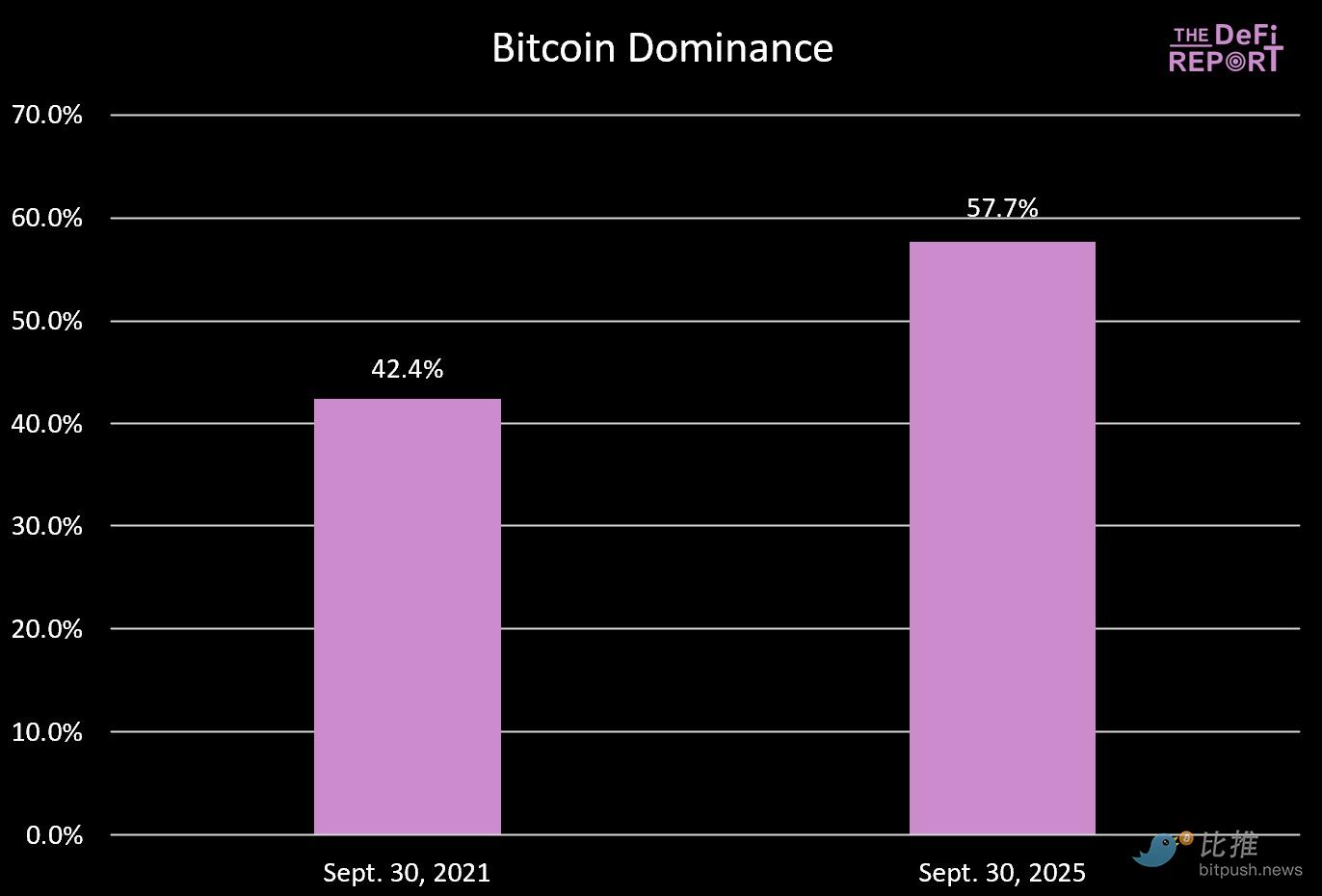

Dominasi Bitcoin

Pada dua siklus sebelumnya, pasar mencapai puncaknya ketika dominasi Bitcoin turun ke sekitar 40%.

Pada siklus ini kita masih jauh dari tingkat tersebut. Kami percaya ada beberapa alasan:

- Finansialisasi BTC melalui ETF dan partisipasi institusi pada siklus ini

- Kematangan pasar cryptocurrency. Pada siklus sebelumnya, kecuali Ethereum, setiap L1 adalah "mainan baru yang mengilap" bagi spekulan. Selain itu, NFT dan DeFi masih dalam tahap awal—investor mungkin sangat melebih-lebihkan tingkat kematangan, use case, dan keberlanjutannya. Kini situasinya berbeda, pasar sudah matang.

- Siklus tahun 2021 didorong oleh banyak dukungan kebijakan fiskal dan moneter akibat COVID, yang mungkin tidak akan terulang. Ketika altcoin jauh mengungguli BTC, motivasi untuk memegang BTC sangat kecil. Kini situasinya berbeda, pemilihan aset menjadi sangat penting.

Kami masih percaya dominasi BTC akan menurun lebih lanjut, tetapi tidak akan mencapai tingkat yang pernah kita lihat sebelumnya.

[Grafik data dominasi Bitcoin]

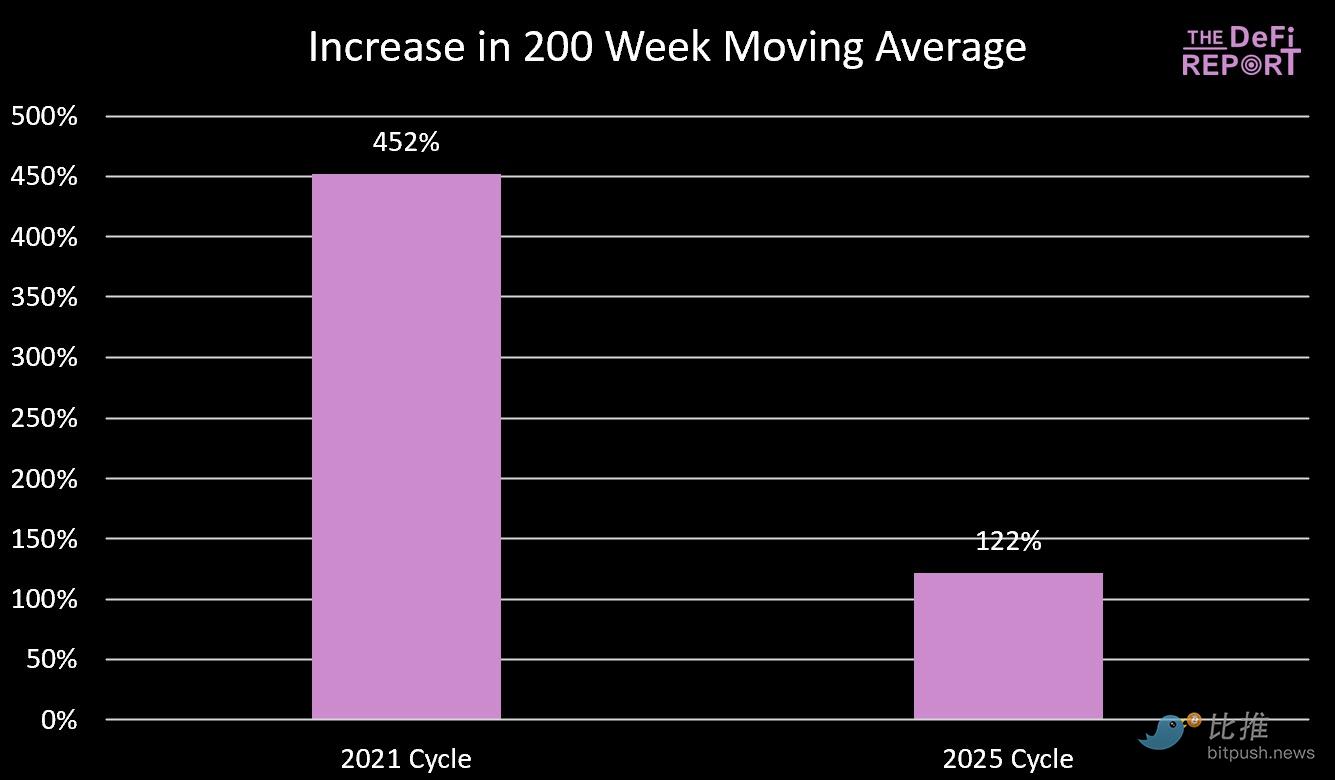

Rata-rata Pergerakan 200 Minggu

Kami memantau rata-rata pergerakan 200 minggu dengan cermat karena dua alasan:

- Dalam pasar bearish, Bitcoin cenderung turun ke rata-rata pergerakan 200 minggunya;

- Pada dua siklus sebelumnya, ketika rata-rata pergerakan 200 minggu bertemu dengan puncak siklus sebelumnya, Bitcoin mencapai puncaknya;

Saat ini rata-rata pergerakan 200 minggu adalah 53.100 dolar AS.

Apakah tahun ini kita akhirnya akan turun ke 66.000 dolar AS (puncak siklus sebelumnya)?

Kemungkinannya kecil, karena perkiraan kami menunjukkan bahkan jika terjadi kenaikan besar 40% dalam beberapa bulan ke depan, rata-rata pergerakan 200 minggu hanya akan berada di kisaran 57.000 dolar AS. Tentu saja, jika siklus berlanjut hingga tahun depan, kembali ke tingkat tersebut mungkin saja terjadi.

Kesimpulan: Seiring berjalannya siklus, hukum hasil yang menurun mulai terlihat, seperti yang ditunjukkan pada grafik di bawah.

[Grafik data rata-rata pergerakan 200 minggu]

Harga Terealisasi dan Skor MVRV-Z

Harga Terealisasi

Berdasarkan data Glassnode, harga terealisasi Bitcoin (mewakili basis biaya semua koin di jaringan) saat ini adalah 53.800 dolar AS.

Mirip dengan rata-rata pergerakan 200 minggu, Bitcoin cenderung kembali ke harga terealisasinya selama pasar bearish, dan siklus biasanya mencapai puncaknya ketika harga terealisasi mencapai tingkat yang sama dengan puncak siklus sebelumnya.

Mirip dengan rata-rata pergerakan 200 minggu, kami tidak memperkirakan indikator ini akan mencapai puncak siklus sebelumnya tahun ini—ini semakin menyoroti hukum hasil yang menurun.

[Grafik data harga terealisasi]

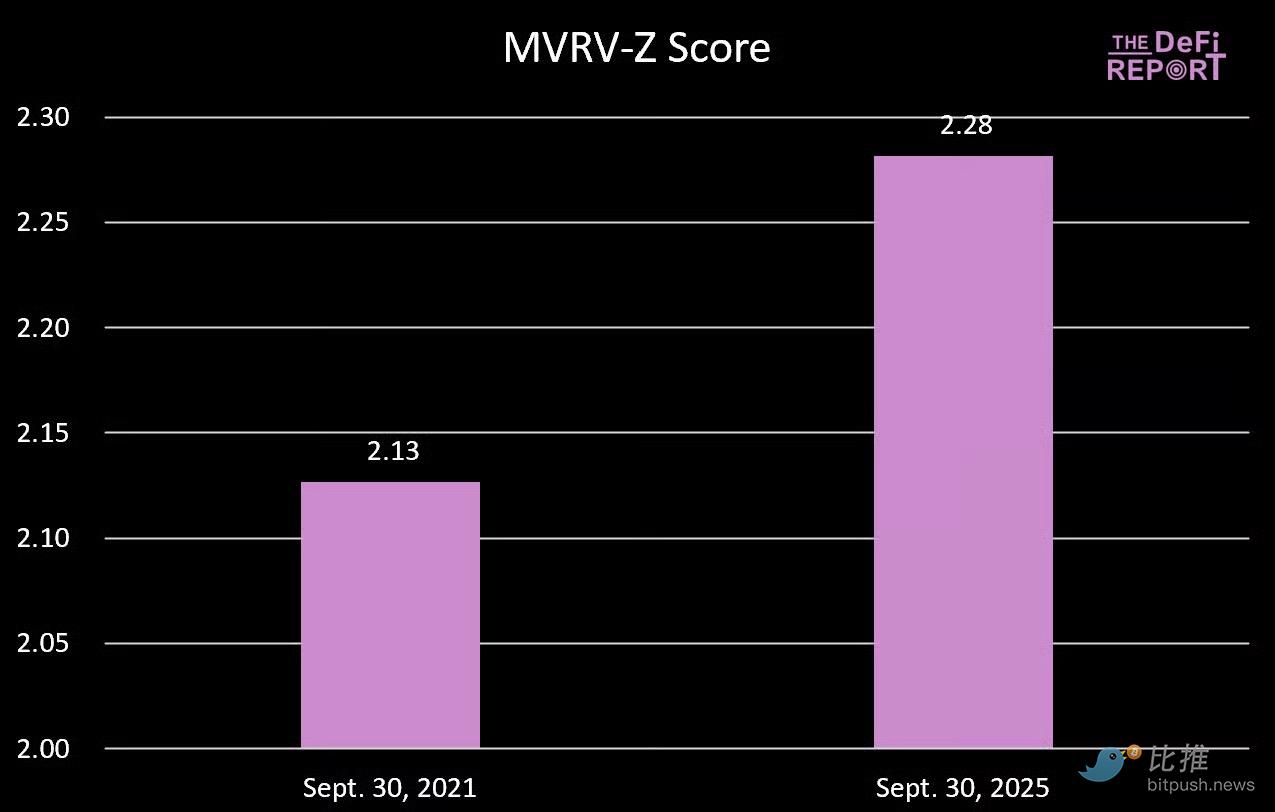

Skor MVRV-Z

Skor MVRV-Z mengukur sejauh mana kapitalisasi pasar Bitcoin "meregang" relatif terhadap nilai terealisasinya menggunakan skor z, dan disesuaikan dengan volatilitas historis.

Bacaan saat ini 2,28 menunjukkan bahwa kapitalisasi pasar Bitcoin, relatif terhadap basis biayanya, menyimpang sekitar 2,28 standar deviasi dari norma historis.

Menariknya, kita sekarang berada di tingkat yang lebih tinggi dibandingkan periode yang sama pada siklus tahun 2021. Saat itu, Bitcoin naik sekitar 50% pada Oktober/November, dan siklus berakhir dengan skor MVRV-Z sebesar 3,49.

Jika pada siklus ini indikator ini mendekati 3, harga BTC mungkin mencapai kisaran 160.000 hingga 170.000 dolar AS (kenaikan 40-50%).

[Grafik data skor MVRV-Z]

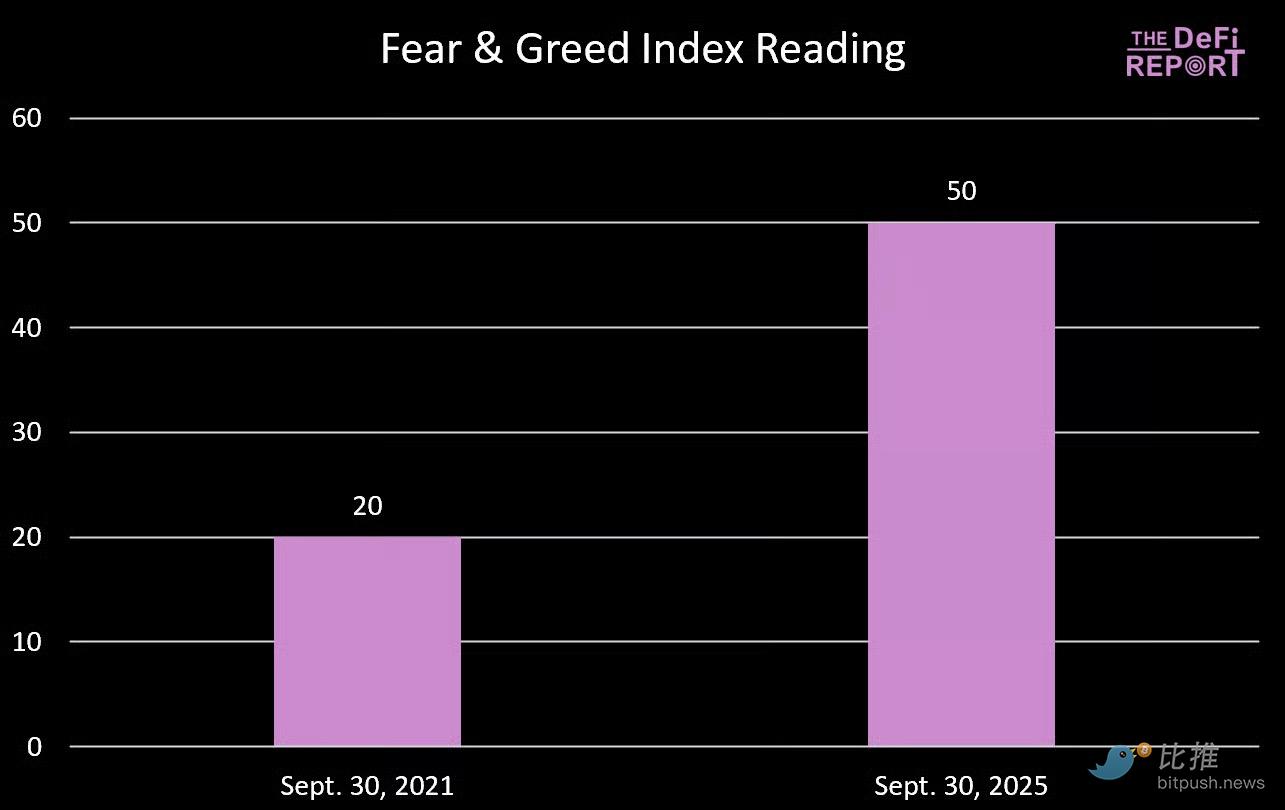

Indeks Ketakutan dan Keserakahan

[Grafik data indeks ketakutan dan keserakahan]

Jika Anda merasa pasar saat ini tegang dan gelisah, pasar pada periode yang sama tahun 2021 bahkan lebih panik. Faktanya, pada September 2021 kita berada dalam kondisi ketakutan ekstrem. Saat itu BTC baru saja terkoreksi 20%, turun ke 43.000 dolar AS, kemudian dalam lima minggu berikutnya naik ke puncak 66.000 dolar AS (kenaikan 53%).

Ringkasan dan Prospek

Tidak ada hukum yang mengharuskan Bitcoin harus mengikuti jalur "siklus empat tahun" yang telah kita ikuti dalam sejarah.

Tetapi setelah meneliti data dengan cermat, sulit untuk menyangkal kemungkinan puncak pada kuartal keempat.

Mengapa?

Kami percaya ada beberapa alasan mengapa kerangka "siklus empat tahun" tetap bertahan:

- Narasi sebagai jangkar. Investor mengharapkan "bull market pasca-halving", yang memengaruhi penempatan posisi investor, siklus pemasaran perusahaan kripto asli, dan peliputan media. Refleksivitas membuat pola ini menjadi ramalan yang terpenuhi dengan sendirinya.

- Siklus likuiditas dan kredit. Siklus halving secara historis selaras dengan siklus refinancing utang global, memperbesar likuiditas yang diperlukan untuk menghasilkan bull market kripto.

- Mekanisme siklus halving empat tahun dan dampaknya terhadap operasi penambang, di mana pasokan diperketat ketika permintaan biasanya kembali ke pasar.

- Ritme produk/inovasi. Modal ventura cenderung mendanai industri ini sesuai dengan siklus likuiditas yang selaras dengan siklus halving empat tahun. Proyek-proyek ini membutuhkan waktu untuk memasuki pasar, inovasi dan narasi baru muncul secara eksplosif, memperbesar siklus adopsi cryptocurrency.

- Volatilitas. Investor mengharapkan pasar kripto mengalami bear market yang dalam agar dapat membeli aset favorit mereka dengan harga diskon. Ini secara alami memengaruhi realisasi keuntungan, membentuk siklus umpan balik yang memperkuat diri sendiri.

Berdasarkan data yang diamati serta faktor kualitatif/perilaku yang mengakar ini, asumsi dasar kami adalah BTC akan kembali mencapai puncaknya pada kuartal keempat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Kontroversi Mengelilingi Rencana Token Base di Tengah Kekhawatiran Nilai Pemegang Saham

Perdebatan Muncul Terkait Token Asli Base Network saat Analis Memperkirakan Airdrop demi Pertumbuhan Ekosistem Jangka Panjang

Suntikan Treasury sebesar $200 juta Siap Mendorong Harga Koin Meme TRUMP, Akankah Harga Pulih Kembali?

Fight Fight Fight LLC berencana mendirikan perusahaan perbendaharaan aset digital dengan pendanaan sebesar $200 juta: Akankah ini menjadi katalis potensial untuk pemulihan harga TRUMP meme coin?

Harga Ethereum Menghadapi Potensi Penurunan karena Lebih dari $10 Miliar Penarikan Validator Tercatat

Menghadapi Tekanan Pasar: Penjualan Ethereum Mencerminkan Lonjakan Penarikan Validator yang Melebihi $10 Miliar

SEI Bersiap untuk Reli Bull yang Mengagumkan, Mencerminkan Kesuksesan SUI: Wawasan Analis

Grafik harga SEI meniru pola SUI sebelum reli, memicu spekulasi tentang potensi bull run yang akan datang.