Catatan Utama

- Alamat aktif bulanan mencapai 33,71 juta pada akhir Oktober, dengan volume transfer mencapai $4,65 triliun pada periode yang sama.

- Tether, Circle, Stripe, dan Alchemy Pay sedang membangun blockchain milik sendiri untuk mengendalikan jaringan penyelesaian pembayaran.

- Stablecoin regional yang didukung oleh euro, yen, dan mata uang lainnya diproyeksikan akan menguasai pangsa pasar 15-20% pada tahun 2030.

Alchemy Pay dan Gate Research merilis laporan komprehensif pada 31 Oktober yang merinci evolusi pasar stablecoin ke dalam fase yang disebut peneliti sebagai “kompetisi infrastruktur”.

Laporan tersebut mendokumentasikan kapitalisasi pasar yang melebihi $280 miliar per Agustus 2025, dengan sektor ini memasuki “Era Kepatuhan” yang didorong oleh kerangka regulasi baru.

Persaingan telah bergeser dari dominasi token ke pengendalian jaringan penyelesaian pembayaran, menurut temuan tersebut.

Pasar stablecoin global telah tumbuh 660 kali lipat sejak awal 2019, menurut laporan yang diterbitkan oleh Gate Research .

Penerapan regulasi seperti GENIUS Act, kerangka MiCA, dan Stablecoin Ordinance Hong Kong menandai awal era kepatuhan.

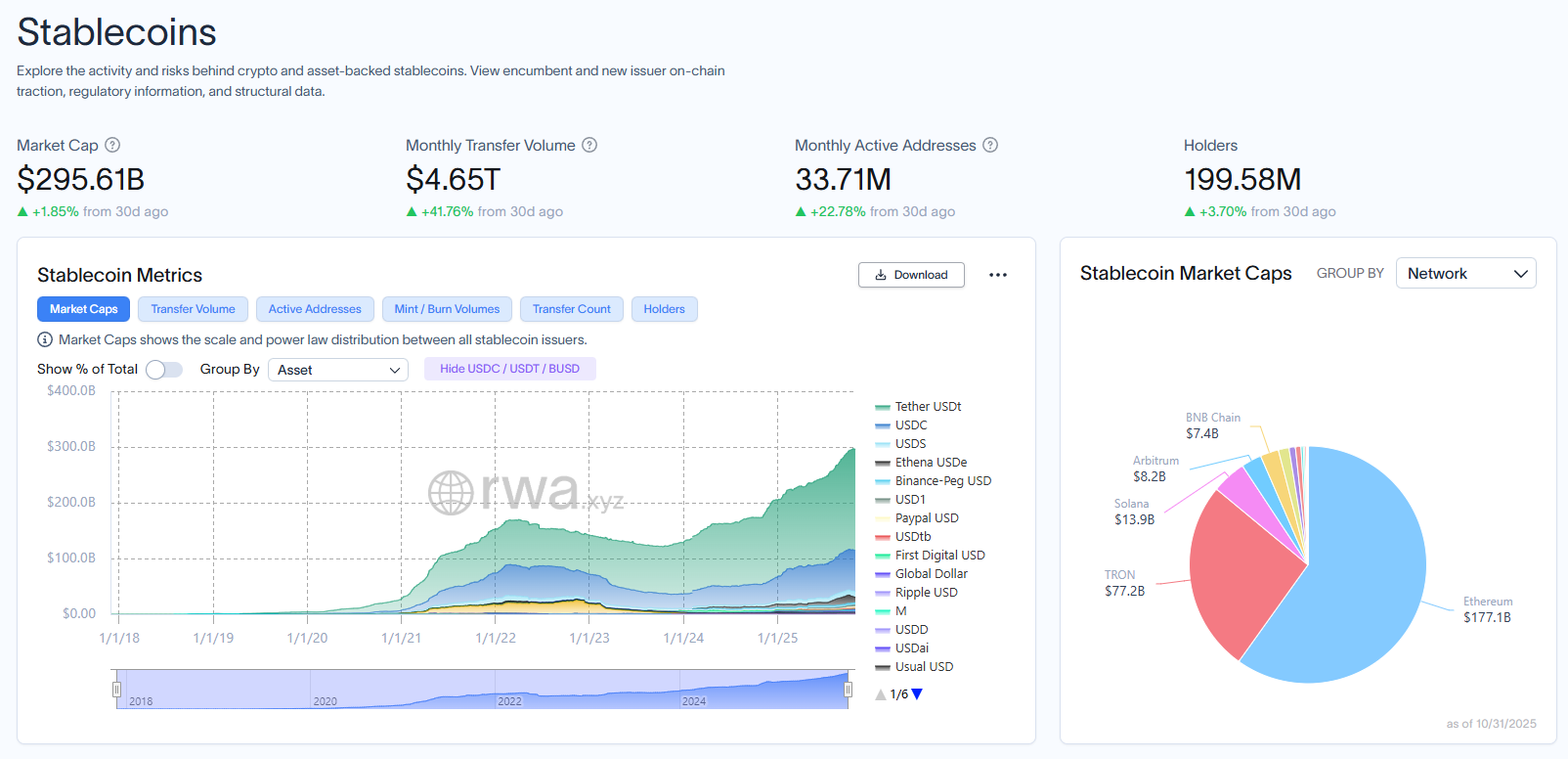

Kapitalisasi pasar mencapai $295,61 miliar pada 31 Oktober, dengan alamat aktif bulanan berjumlah 33,71 juta, berdasarkan data dari RWA.xyz .

Dasbor stablecoin di rwa.xyz.

Integrasi Keuangan Tradisional Semakin Cepat

PayPal, Visa, dan Mastercard telah mengintegrasikan stablecoin ke dalam sistem pembayaran ritel, perusahaan, dan lintas negara, menurut laporan tersebut.

PayPal bermitra dengan Ernst & Young pada kuartal pertama 2025 untuk menyelesaikan pembayaran gaji perusahaan lintas negara menggunakan PYUSD.

Visa meluncurkan layanan Global Stablecoin Settlement, memungkinkan mitra perbankan untuk menyelesaikan pembayaran USDC lintas negara secara langsung di blockchain publik.

Perusahaan pembayaran tradisional termasuk stablecoin USDPT milik Western Union mewakili konvergensi yang sedang berlangsung antara keuangan tradisional dan aset digital.

Pengendalian Infrastruktur Menjadi Medan Pertempuran Utama

Laporan tersebut mengidentifikasi empat model kompetisi infrastruktur yang membentuk ulang sektor ini. Tether sedang mengembangkan Plasma untuk pembayaran ritel dan Stable untuk penyelesaian institusional. Circle sedang membangun Arc sebagai infrastruktur kelas finansial untuk perusahaan.

Stripe mengakuisisi perusahaan infrastruktur stablecoin Bridge dan dikabarkan sedang mengembangkan Tempo, sebuah blockchain yang berfokus pada pembayaran.

Alchemy Pay meluncurkan Alchemy Chain, blockchain Layer 1 yang dirancang untuk penyelesaian stablecoin dengan kurs valuta asing waktu nyata.

USDT milik Tether memegang pangsa pasar 60,66% dengan kapitalisasi $179 miliar, sementara USDC milik Circle menyumbang 24,64% dengan $72,8 miliar, menurut data RWA.xyz.

Laporan tersebut mencatat USDC menyumbang porsi lebih besar dari aktivitas pembayaran on-chain meskipun kapitalisasi pasarnya lebih kecil.

Persyaratan kepatuhan menciptakan keunggulan kompetitif saat penerbit menavigasi lingkungan regulasi yang terfragmentasi. Peringatan Circle tentang aturan UE menyoroti konflik antara MiCA dan regulasi layanan pembayaran.

Laporan tersebut memproyeksikan stablecoin non-USD akan tumbuh dari pangsa pasar satu digit menjadi 15-20% dalam lima tahun.

MiCA mendorong pengembangan stablecoin berdenominasi euro, sementara Payment Services Act Jepang membentuk kerangka kerja untuk stablecoin yen.

Mata uang regional semakin diminati karena negara-negara ingin mengurangi ketergantungan pada dolar dalam pembayaran domestik dan pembiayaan perdagangan.

Peluncuran stablecoin Korean Won KRWQ di jaringan Base menjadi contoh pergeseran menuju multipolaritas regional.

Laporan tersebut menyimpulkan bahwa stablecoin sedang bertransisi dari pertumbuhan eksplosif ke penetapan kepatuhan dan dari dominasi dolar AS ke lanskap multipolar.

next