Mengapa tingkat kesulitan operasional di pasar kripto saat ini berada di level neraka?

Lebih dari 90% aset kripto pada dasarnya didorong oleh spekulasi, namun spekulasi murni bukanlah mesin abadi; ketika para pelaku pasar kehilangan minat atau tidak dapat terus mendapatkan keuntungan, permintaan spekulatif pun akan memudar.

Lebih dari 90% aset kripto pada dasarnya didorong oleh spekulasi, namun spekulasi murni bukanlah mesin abadi. Ketika para pelaku pasar kehilangan minat atau tidak dapat terus memperoleh keuntungan, permintaan spekulatif pun akan memudar.

Penulis: @0xkyle

Penerjemah: AididiaoJP, Foresight News

Sebagai seorang trader, tujuan inti saya selalu mencari peluang investasi dengan tingkat keyakinan tinggi dan potensi imbal hasil asimetris. Saya sangat antusias menemukan jenis perdagangan dengan rasio risiko-imbalan tinggi seperti ini, misalnya Solana di harga 20 dolar, Node Monkes di 0,1 BTC (yang kemudian naik menjadi 0,9 BTC), Zerebro dengan kapitalisasi pasar 20 juta dolar, dan lain-lain.

Namun, kini peluang asimetris semacam ini semakin langka. Ada banyak alasan, yang bersama-sama membentuk masalah besar dan rumit.

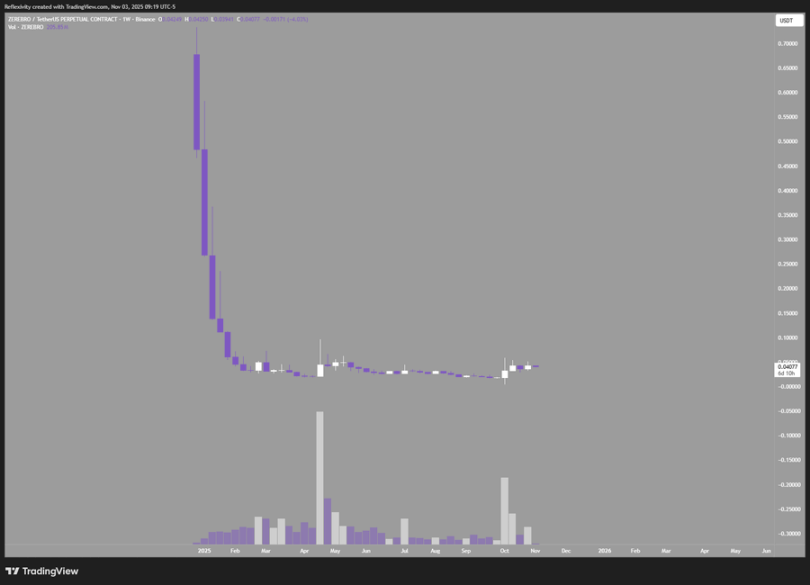

Ambil contoh grafik ini, yang menunjukkan Zerebro, dari kapitalisasi pasar 20 juta dolar melonjak hingga puncak 700 juta dolar, memberikan imbal hasil 30 kali lipat; namun juga turun 99% dari titik tertingginya, hampir kembali ke titik awal.

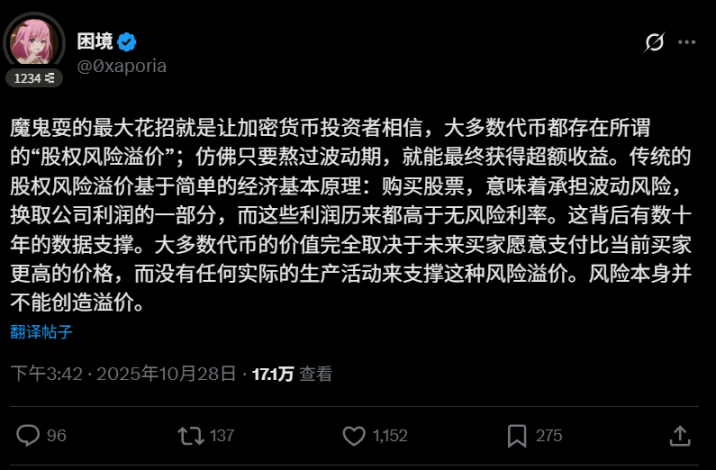

Ini membawa kita pada masalah pertama: sudah menjadi rahasia umum bahwa sebagian besar token di industri ini "akhirnya harus dijual". Ini menciptakan siklus buruk yang menghambat terciptanya aset bernilai jangka panjang. Lebih dari 90% aset kripto pada dasarnya didorong oleh spekulasi, namun spekulasi murni bukanlah mesin abadi. Ketika para pelaku pasar kehilangan minat atau tidak dapat terus memperoleh keuntungan, permintaan spekulatif pun akan memudar. Cuitan dari pengguna @0xaporia sangat tepat menggambarkan hal ini:

Masalah kedua adalah cacat struktur pasar kripto. Insiden wick pada 10 Oktober sepenuhnya mengungkapkan hal ini: hampir semua bursa utama membuat banyak pengguna mengalami kerugian, lebih dari 40 miliar dolar kontrak terbuka menguap dalam sekejap, memberikan pelajaran finansial pertama bagi semua pelaku: jika ada kemungkinan terjadi kesalahan, maka kesalahan pasti akan terjadi. Risiko semacam ini membuat institusi dan dana besar enggan masuk, karena jika ada risiko menjadi nol, mengapa harus mengambil risiko?

Masalah ketiga dan keempat sudah lama ada: pertama, jumlah token baru yang diterbitkan setiap hari sangat berlebihan; kedua, valuasi awal token-token tersebut terlalu tinggi. Setiap proyek baru terus mengencerkan likuiditas pasar secara keseluruhan, sementara penerbitan dengan valuasi tinggi mempersempit ruang keuntungan bagi investor pasar publik. Tentu saja Anda bisa memilih untuk melakukan short, tetapi jika seluruh industri bergantung pada keuntungan dari short, dalam jangka panjang itu jelas bukan hal baik.

Masih ada masalah lain yang belum disebutkan, namun poin-poin di atas adalah yang paling patut diperhatikan. Kembali ke topik utama: mengapa saat ini sulit menemukan peluang asimetris di pasar kripto?

- Valuasi penerbitan proyek berkualitas terlalu tinggi, harga sudah sepenuhnya bahkan berlebihan mencerminkan ekspektasi

- Jumlah penerbitan token yang berlebihan mengencerkan nilai, hari ini muncul L1 yang sempurna, besok muncul yang kedua, membuat orang meragukan apakah semuanya benar-benar layak

- Kecepatan iterasi industri terlalu cepat, sulit membangun keyakinan investasi jangka panjang, proyek unggulan bisa kehilangan keunggulan dalam setahun

- Masalah struktur pasar menghambat masuknya dana, investor menuntut tingkat imbal hasil lebih tinggi untuk mengkompensasi risiko menjadi nol, jika imbal hasil aktual tidak cukup, logika investasi pun tidak berlaku

Yang paling fatal, sebagian besar token pada dasarnya hanyalah alat penggalangan dana, menjual token untuk mengumpulkan dana operasional, sementara nilai sebenarnya terkonsentrasi pada sisi ekuitas. Token-token yang tidak memiliki akumulasi nilai dan tidak memiliki hak kepemilikan perusahaan ini, pada dasarnya hanyalah alat spekulasi seperti permainan kursi musik, bukan investasi sungguhan.

Semua ini bukanlah pandangan baru. Mengapa saya mengulanginya? Karena meskipun semua orang sudah tahu, tidak ada yang mengubah cara berinvestasi. Semua orang masih mengejar narasi baru, memburu tren baru, mengulangi strategi yang tidak efektif. Ini seperti definisi kegilaan: mengulangi perilaku yang sama, namun mengharapkan hasil yang berbeda.

Saya selalu mencari peluang asimetris berikutnya. Jika hanya mengikuti aturan, hasilnya hanya akan biasa-biasa saja. Saya percaya peluang asimetris kripto berikutnya ada pada:

- Pendapatan mining

- Investasi ekuitas pada perusahaan blockchain

- Token platform bursa

- Mencari aset bernilai yang sangat diremehkan, jenis ini memang ada, tapi sangat langka

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Uniswap Mencoba Pergerakan Kuat ke Atas—Bisakah Harga UNI Memperpanjang Reli Menuju $10?

Pasar Kripto Kehilangan 'Mojo': Pendiri Cardano Ungkap Alasan Mengapa BTC, ETH, XRP, dan ADA Turun

Singularity Finance Umumkan Dorongan Infrastruktur untuk Mendukung Fase Berikutnya Ekonomi AI

MetYa Bergabung dengan Astroon untuk Mengembangkan Alam Hiburan Berbasis Karakter Web3