Bank Baru Kripto: Kekayaan Tetap di On-chain, Konsumsi Tanpa Perlu Off-chain

Memungkinkan orang untuk menggunakan aset kripto mereka sendiri tanpa harus melepaskan hak kustodi mandiri atau sering menukarkannya menjadi simpanan bank.

Memungkinkan orang untuk menggunakan aset kripto mereka sendiri tanpa harus melepaskan hak kustodi mandiri atau sering menukarkannya menjadi simpanan bank.

Penulis: Chilla

Penerjemah: Block unicorn

Pendahuluan

Dalam ekonomi perilaku, terdapat prinsip tentang akun mental. Sikap seseorang terhadap uang akan berbeda tergantung di mana uang itu disimpan. Seratus dolar di rekening giro terasa bebas digunakan, sementara seratus dolar di rekening pensiun terasa tidak boleh disentuh. Meskipun uang itu sendiri dapat dipertukarkan, lokasi penyimpanannya memengaruhi cara pandang Anda terhadapnya.

Pendiri Frax, Sam Kazemian, menyebut ini sebagai "teori kekayaan bersih". Orang cenderung menaruh uang saku di tempat sebagian besar kekayaan mereka sudah berada. Jika kekayaan Anda sebagian besar ada di akun saham dan obligasi Charles Schwab, Anda akan menaruh dolar di rekening bank terkait karena transfer dana di antara keduanya sangat mudah. Jika kekayaan Anda sebagian besar ada di dompet Ethereum dan posisi DeFi, Anda juga ingin dolar dapat berinteraksi dengan dunia DeFi semudah itu.

Untuk pertama kalinya dalam sejarah, sejumlah besar orang menyimpan mayoritas kekayaannya di on-chain. Mereka bosan harus terus-menerus mentransfer melalui bank tradisional hanya untuk membeli secangkir kopi.

Bank kripto baru sedang menyelesaikan masalah ini dengan membangun platform yang mengintegrasikan semua fungsi di satu tempat. Dengan platform ini, Anda dapat menabung menggunakan stablecoin berbunga, berbelanja dengan kartu Visa, tanpa harus menyentuh rekening bank tradisional.

Pertumbuhan pesat platform-platform ini merupakan respons pasar terhadap fakta bahwa kripto akhirnya memiliki cukup banyak pengguna nyata dan cukup banyak dana nyata di on-chain, sehingga membangun platform semacam ini menjadi layak.

Stablecoin Terintegrasi Mulus dalam Konsumsi Sehari-hari

Selama lebih dari satu dekade, kripto selalu menjanjikan penghapusan perantara, pengurangan biaya, dan memberikan lebih banyak kendali kepada pengguna. Namun, selalu ada satu masalah: pedagang tidak menerima kripto, dan tidak mungkin meyakinkan semua pedagang untuk menerima kripto secara bersamaan.

Anda tidak bisa membayar sewa dengan USDC. Pemberi kerja Anda tidak akan membayar gaji Anda dengan ETH. Supermarket tidak menerima stablecoin. Bahkan jika seluruh kekayaan Anda diinvestasikan di kripto, Anda tetap membutuhkan rekening bank tradisional untuk hidup normal. Setiap kali menukar antara kripto dan fiat, akan ada biaya, penundaan penyelesaian, dan gesekan.

Inilah alasan mengapa sebagian besar proyek pembayaran kripto gagal. BitPay mencoba membuat pedagang menerima Bitcoin secara langsung. Lightning Network membangun infrastruktur peer-to-peer, tetapi menghadapi kesulitan dalam manajemen likuiditas dan keandalan routing. Keduanya gagal mendapatkan adopsi signifikan karena biaya konversi terlalu tinggi. Pedagang perlu yakin pelanggan akan menggunakan metode pembayaran ini. Pelanggan perlu yakin pedagang akan menerima metode ini. Tidak ada yang mau menjadi yang pertama bergerak.

Bank kripto baru menyembunyikan masalah koordinasi ini sepenuhnya. Anda membelanjakan stablecoin langsung dari dompet kustodi mandiri Anda. Bank baru menukar stablecoin menjadi dolar, dan menyelesaikan transaksi dengan pedagang melalui Visa atau Mastercard. Kedai kopi menerima dolar seperti biasa. Mereka bahkan tidak tahu ada transaksi kripto di baliknya.

Anda tidak perlu meyakinkan semua pedagang untuk menerima kripto. Anda hanya perlu menyederhanakan proses konversi, sehingga pengguna dapat membayar dengan kripto di mana pun yang menerima kartu debit biasa (pada dasarnya di mana-mana).

Tiga infrastruktur matang secara bersamaan pada tahun 2025, sehingga setelah bertahun-tahun percobaan gagal, kini hal ini menjadi mungkin.

Pertama, stablecoin telah dilegalkan. "GENIUS Act" yang disahkan pada Juli 2025 memberikan kerangka hukum yang jelas untuk penerbitan stablecoin. Menteri Keuangan Scott Besant memperkirakan, pada tahun 2030, volume transaksi pembayaran menggunakan stablecoin akan mencapai 3 triliun dolar. Ini setara dengan Departemen Keuangan AS secara resmi menyatakan stablecoin sebagai bagian dari sistem keuangan.

Kedua, infrastruktur kartu bank telah menjadi komoditas. Perusahaan seperti Bridge menyediakan API siap pakai, memungkinkan tim meluncurkan produk bank virtual lengkap dalam hitungan minggu. Stripe mengakuisisi Bridge seharga 1,1 miliar dolar. Tim tidak lagi perlu bernegosiasi langsung dengan jaringan kartu bank, atau membangun kemitraan bank dari nol.

Ketiga, orang-orang sekarang benar-benar memiliki kekayaan di on-chain. Upaya pembayaran kripto di masa awal gagal karena pengguna tidak benar-benar memiliki aset bersih kripto dalam jumlah besar. Sebagian besar tabungan disimpan di akun sekuritas tradisional dan rencana pensiun 401k. Kripto dipandang sebagai alat spekulasi, bukan tempat menyimpan seluruh kekayaan hidup.

Sekarang situasinya sudah berbeda. Pengguna muda dan pengguna asli kripto kini menyimpan kekayaan besar di dompet Ethereum, posisi staking, dan protokol DeFi. Akun mental orang telah berubah. Menyimpan dana di on-chain dan membelanjakan langsung dari on-chain jauh lebih mudah daripada menukarnya kembali ke simpanan bank.

Produk dan Fungsinya

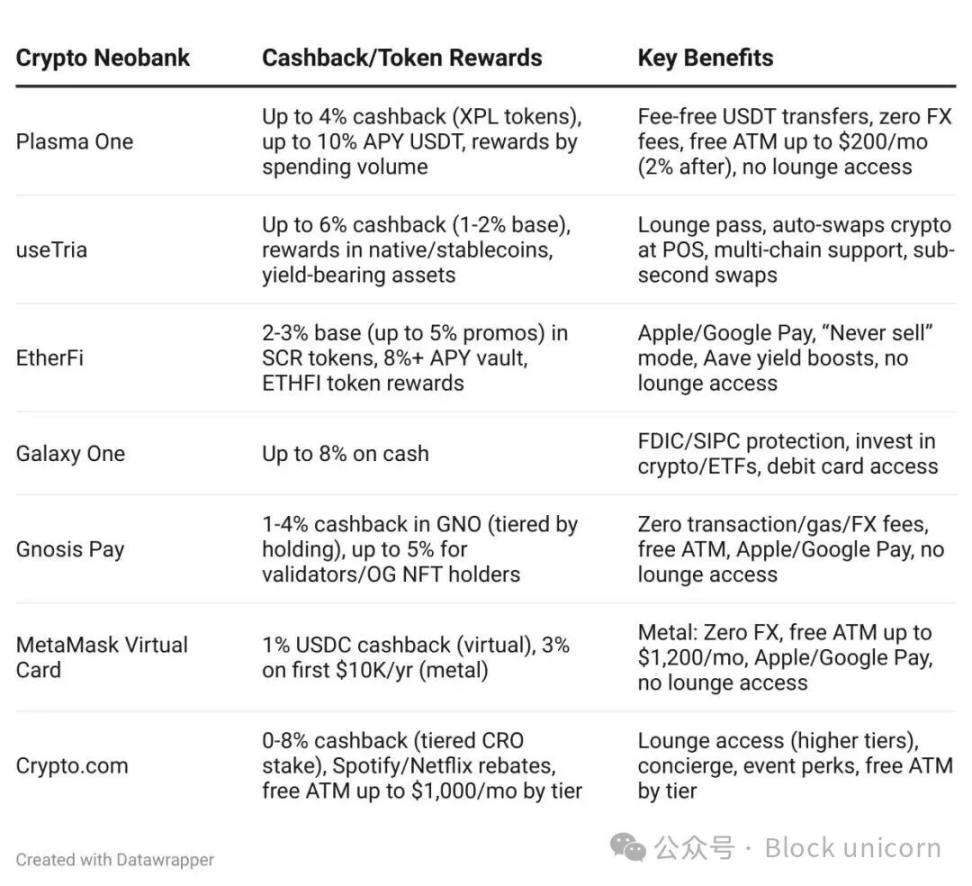

Perbedaan utama antar bank kripto baru terletak pada tingkat hasil, tingkat cashback, dan cakupan wilayah. Namun, semuanya menyelesaikan masalah inti yang sama: memungkinkan orang menggunakan aset kripto mereka sendiri tanpa harus melepaskan hak kustodi mandiri atau sering menukarkannya menjadi simpanan bank.

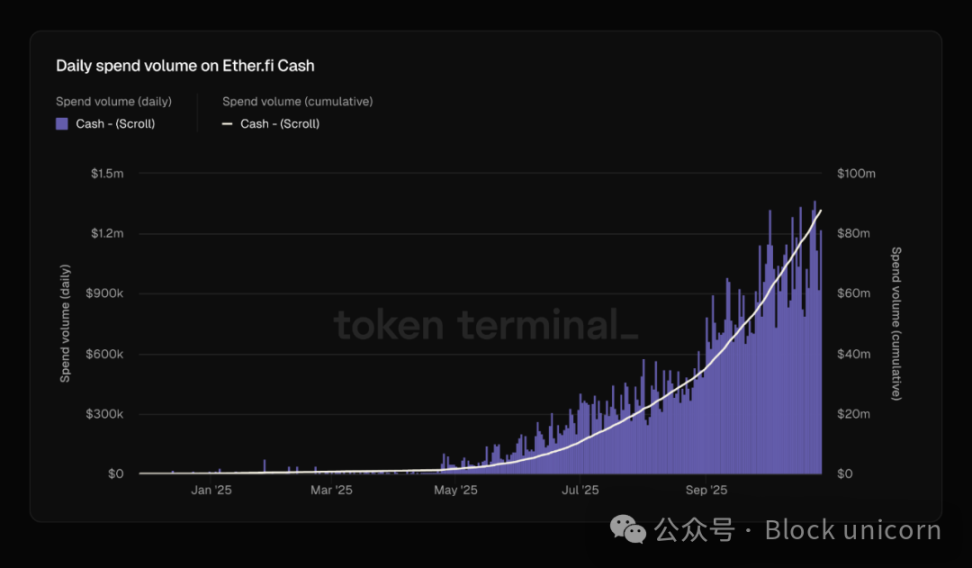

EtherFi memproses transaksi kartu kredit harian lebih dari 1 juta dolar, dan jumlah ini telah berlipat ganda dalam dua bulan terakhir. Demikian pula, volume penerbitan dan pembakaran stablecoin EURe milik Monerium juga menunjukkan pertumbuhan signifikan.

Perbedaan ini sangat penting karena menunjukkan bahwa platform-platform ini memfasilitasi aktivitas ekonomi nyata, bukan sekadar spekulasi antar kripto. Dana mengalir keluar dari ekosistem kripto menuju sistem ekonomi yang lebih luas.

Itulah jembatan yang selama ini hilang, akhirnya telah dibangun.

Dalam setahun terakhir, lanskap persaingan telah berubah drastis. Plasma One, sebagai bank kripto baru berbasis stablecoin pertama, diluncurkan dengan fokus pada pasar negara berkembang yang akses ke dolar terbatas. Tria, yang dibangun di atas Arbitrum, menyediakan dompet kustodi mandiri dan transaksi bebas gas. EtherFi telah berkembang dari protokol restaking likuiditas menjadi bank kripto baru yang matang dengan total nilai terkunci (TVL) sebesar 11 miliar dolar. UR milik Mantle mengutamakan regulasi dan kepatuhan Swiss, menargetkan pasar Asia.

Strateginya berbeda-beda, namun semua menjawab pertanyaan yang sama: bagaimana membuat kekayaan on-chain bisa langsung dibelanjakan tanpa harus repot berurusan dengan bank tradisional?

Bank kripto baru tetap bisa bersaing meski skalanya kecil, karena satu alasan lain: pengguna itu sendiri lebih bernilai. Saldo rata-rata rekening giro orang Amerika sekitar 8.000 dolar. Sementara pengguna asli kripto sering melakukan transaksi enam hingga tujuh digit di berbagai protokol, blockchain, dan platform. Volume transaksi mereka setara dengan ratusan nasabah bank tradisional. Ini benar-benar mengubah ekonomi unit tradisional. Bank kripto baru tidak perlu jutaan pengguna untuk menghasilkan keuntungan, hanya butuh ribuan pelanggan yang tepat. Bank tradisional mengejar skala ekonomi karena pendapatan per pelanggan terbatas. Sementara bank kripto baru dapat membangun bisnis berkelanjutan meski basis pengguna kecil, karena nilai setiap pelanggan dalam biaya transaksi, pendapatan pertukaran, dan pengelolaan aset 10 hingga 100 kali lipat dari bank tradisional. Ketika pengguna biasa tidak lagi menyetor gaji 2.000 dolar dua kali sebulan seperti di bank tradisional, semuanya berubah total.

Setiap bank kripto baru secara independen membangun arsitektur yang sama: rekening konsumsi dan tabungan yang terpisah. Stablecoin pembayaran seperti FRAUSD milik Frax, didukung oleh obligasi pemerintah berisiko rendah, bertujuan untuk adopsi massal sehingga integrasi merchant menjadi mudah. Sementara stablecoin berbunga seperti sUSDe milik Ethena mengoptimalkan hasil melalui arbitrase kompleks dan strategi DeFi, yang dapat menghasilkan imbal hasil tahunan 4-12%, namun kompleksitasnya di luar jangkauan penilaian merchant. Beberapa tahun lalu, DeFi mencoba menggabungkan kategori ini, dengan asumsi semua aset bisa menghasilkan imbal hasil, namun kemudian ditemukan bahwa menggabungkan fungsi-fungsi ini justru menimbulkan gesekan lebih besar daripada menyelesaikan masalah. Bank tradisional memisahkan rekening giro dan tabungan karena persyaratan regulasi. Kripto kini meninjau ulang pemisahan ini dari dasar, karena Anda membutuhkan lapisan pembayaran yang memaksimalkan penerimaan dan lapisan tabungan yang memaksimalkan hasil. Mencoba mengoptimalkan keduanya sekaligus hanya akan merugikan keduanya.

Bank kripto baru dapat menawarkan hasil yang tidak dapat disaingi bank tradisional. Mereka memanfaatkan hasil obligasi pemerintah yang mendukung stablecoin, hanya menambahkan proses pembayaran untuk kepatuhan. Bank tradisional tidak dapat bersaing dalam hal suku bunga karena struktur biaya mereka secara fundamental lebih tinggi, seperti cabang fisik, sistem warisan, dan biaya kepatuhan. Sementara bank baru menghilangkan semua biaya ini dan mengembalikan penghematan kepada pengguna.

Industri kripto telah berkali-kali mencoba membangun sistem pembayaran. Apa yang berbeda kali ini?

Kali ini berbeda karena ketiga prasyarat akhirnya terpenuhi secara bersamaan. Kerangka regulasi cukup jelas, bank bersedia berpartisipasi; infrastruktur cukup matang, tim dapat dengan cepat menghadirkan produk; dan yang terpenting, jumlah pengguna on-chain cukup banyak dan kekayaan cukup besar untuk menjamin kelayakan pasar.

Akun mental orang telah berubah. Dulu, orang menyimpan kekayaan di akun tradisional dan berspekulasi dengan kripto. Sekarang, orang menyimpan kekayaan di kripto, dan hanya menukarnya menjadi fiat saat perlu berbelanja. Bank baru sedang membangun infrastruktur untuk menyesuaikan perubahan perilaku pengguna ini.

Uang selalu menjadi kisah yang kita ceritakan tentang nilai. Selama berabad-abad, kisah ini membutuhkan perantara untuk memverifikasi—bank menjaga buku besar, pemerintah mendukung mata uang, organisasi kartu memproses transaksi. Kripto pernah berjanji untuk menulis ulang kisah ini tanpa perantara, namun kenyataannya, kita masih membutuhkan pihak yang menjembatani narasi lama dan baru. Bank baru mungkin bisa memainkan peran ini. Yang menarik, saat membangun jembatan antara dua sistem moneter, mereka tidak menciptakan sesuatu yang benar-benar baru. Mereka hanya menemukan kembali pola yang sudah ada sejak ratusan tahun lalu, karena pola-pola ini mencerminkan esensi hubungan manusia dengan uang. Teknologi terus berubah, namun kisah yang kita ceritakan tentang apa itu uang dan di mana seharusnya uang berada tetap luar biasa konsisten. Mungkin inilah pelajaran sebenarnya: kita pikir sedang mendisrupsi keuangan, padahal sebenarnya kita hanya memindahkan kekayaan ke tempat yang sesuai dengan narasi yang sudah ada.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Analisis Harga Crypto 11-4: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, JUPITER: JUP

Berachain: Semua dana yang dicuri akibat kerentanan telah berhasil dipulihkan.

Musim panas itu, saya mendapatkan keuntungan 50 juta dolar AS dengan men-sniping altcoin di DEX

Dimulai dari hanya 40 ribu dolar, akhirnya kami berhasil memburu lebih dari 200 jenis altcoin di lebih dari 10 jaringan berbeda.

Dari Balancer ke Berachain, ketika blockchain ditekan tombol jeda

Sebuah celah keamanan mengungkapkan kontradiksi antara keamanan DeFi dan desentralisasi.