Arthur Hayes membedah utang, buyback, dan pencetakan uang: Siklus akhir likuiditas dolar

Jika neraca Federal Reserve meningkat, itu berarti likuiditas dolar AS bertambah, yang pada akhirnya akan mendorong harga bitcoin dan mata uang kripto lainnya naik.

Judul Asli: Hallelujah

Penulis Asli: Arthur Hayes, BitMEX Co-Founder

Penerjemah: BitpushNews

Pendahuluan: Insentif Politik dan Keniscayaan Utang

Pujilah Satoshi Nakamoto, keberadaan waktu dan hukum bunga majemuk, yang independen dari identitas individu.

Bahkan pemerintah pun hanya memiliki dua cara untuk membayar pengeluaran: menggunakan tabungan (pajak) atau menerbitkan utang. Bagi pemerintah, tabungan setara dengan pajak. Seperti yang diketahui, pajak tidak disukai oleh masyarakat, tetapi membelanjakan uang sangatlah populer. Oleh karena itu, ketika memberikan tunjangan kepada rakyat dan kaum elit, para politisi lebih memilih menerbitkan utang. Politisi selalu cenderung meminjam dari masa depan demi memastikan terpilih kembali saat ini, karena ketika tagihan jatuh tempo, mereka kemungkinan besar sudah tidak lagi menjabat.

Jika karena mekanisme insentif pejabat, semua pemerintah telah "diprogram" untuk lebih memilih menerbitkan utang daripada menaikkan pajak untuk membagikan tunjangan, maka pertanyaan kunci berikutnya adalah: Bagaimana para pembeli obligasi pemerintah AS membiayai pembelian tersebut? Apakah mereka menggunakan tabungan/ekuitas sendiri, atau membiayainya dengan pinjaman?

Menjawab pertanyaan-pertanyaan ini, terutama dalam konteks "Pax Americana", sangat penting untuk memprediksi penciptaan uang dolar di masa depan. Jika pembeli marginal obligasi pemerintah AS membiayai pembelian mereka dengan pinjaman, maka kita dapat mengamati siapa yang memberikan pinjaman kepada mereka. Setelah kita mengetahui identitas pemberi pinjaman utang ini, kita dapat menentukan apakah mereka menciptakan uang dari ketiadaan (ex nihilo) untuk meminjamkan, atau menggunakan ekuitas mereka sendiri untuk memberikan pinjaman. Jika setelah menjawab semua pertanyaan ini, kita menemukan bahwa pemberi pinjaman obligasi menciptakan uang dalam proses meminjamkan, maka kita dapat menarik kesimpulan berikut:

Utang yang diterbitkan pemerintah akan menambah suplai uang.

Jika pernyataan ini benar, maka kita dapat memperkirakan batas atas kredit yang dapat diterbitkan oleh pemberi pinjaman (dengan asumsi ada batasnya).

Pertanyaan-pertanyaan ini penting karena argumen saya adalah: Jika pemerintah terus meminjam seperti yang diperkirakan oleh bank-bank besar (TBTF Banks), Departemen Keuangan AS, dan Kantor Anggaran Kongres, maka neraca Federal Reserve juga akan tumbuh. Jika neraca Federal Reserve tumbuh, itu berarti likuiditas dolar meningkat, yang pada akhirnya akan mendorong harga bitcoin dan mata uang kripto lainnya naik.

Selanjutnya, kita akan menjawab pertanyaan-pertanyaan ini satu per satu dan mengevaluasi teka-teki logika ini.

Sesi Pertanyaan

Apakah Presiden AS Trump akan membiayai defisit dengan pemotongan pajak?

Tidak. Dia dan Partai Republik "Red Camp" baru-baru ini telah memperpanjang kebijakan pemotongan pajak tahun 2017.

Apakah Departemen Keuangan AS sedang meminjam uang untuk menutupi defisit federal, dan akan terus melakukannya di masa depan?

Ya.

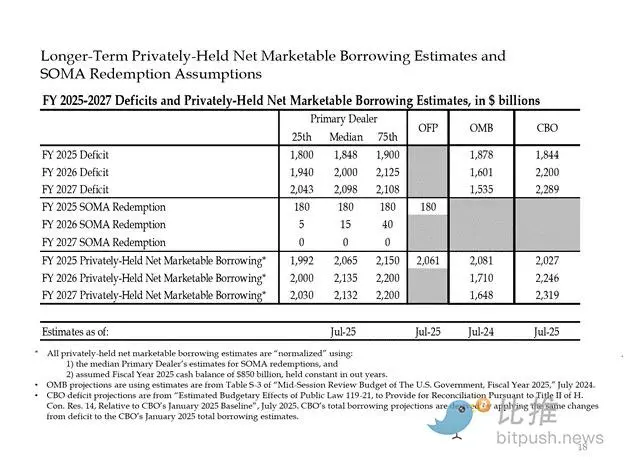

Berikut adalah perkiraan dari bankir besar dan lembaga pemerintah AS. Seperti yang terlihat, mereka memperkirakan defisit sekitar 2 triliun dolar AS, dan membiayainya dengan pinjaman sebesar 2 triliun dolar AS.

Mengingat jawaban dari dua pertanyaan pertama adalah "ya", maka:

Defisit federal tahunan = Jumlah penerbitan obligasi tahunan

Selanjutnya, kita akan menganalisis pembeli utama obligasi pemerintah dan bagaimana mereka membiayai pembelian tersebut.

"Sampah" yang Menelan Utang

Bank Sentral Asing

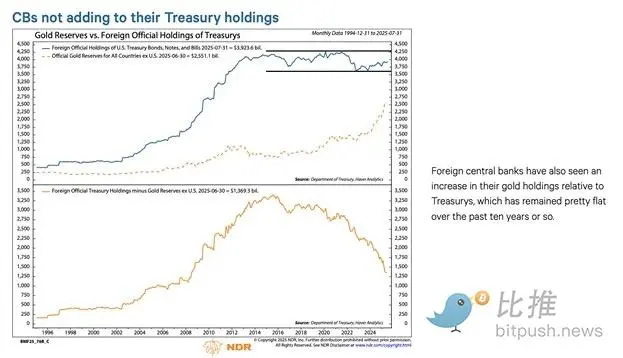

Jika "Pax Americana" bersedia menyita dana Rusia (sebuah negara nuklir dan eksportir komoditas terbesar di dunia), maka tidak ada pemegang asing obligasi pemerintah AS yang dapat merasa aman. Pengelola cadangan bank sentral asing menyadari risiko ekspropriasi, mereka lebih memilih membeli emas daripada obligasi pemerintah AS. Oleh karena itu, sejak invasi Rusia ke Ukraina pada Februari 2022, harga emas benar-benar mulai melonjak.

2. Sektor Swasta AS

Berdasarkan data Biro Statistik Tenaga Kerja AS, tingkat tabungan pribadi pada tahun 2024 adalah 4,6%. Pada tahun yang sama, defisit federal AS mencapai 6% dari PDB. Mengingat defisit lebih besar dari tingkat tabungan, sektor swasta tidak mungkin menjadi pembeli marginal obligasi pemerintah.

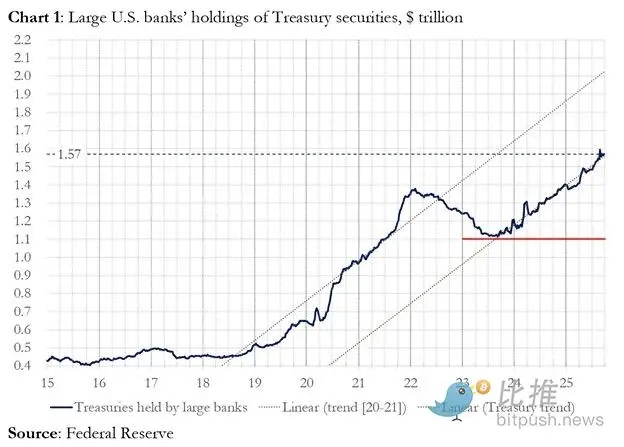

3. Bank Komersial

Apakah empat bank komersial utama pusat mata uang sedang membeli obligasi pemerintah AS dalam jumlah besar? Jawabannya tidak.

Pada tahun fiskal 2025, keempat bank pusat mata uang ini membeli obligasi pemerintah AS senilai sekitar 300 miliar dolar AS. Pada tahun fiskal yang sama, Departemen Keuangan menerbitkan obligasi pemerintah AS senilai 1.992 triliun dolar AS. Meskipun pembeli ini jelas merupakan pembeli penting, mereka bukan pembeli marginal terakhir.

4. Relative Value (RV) Hedge Fund

RV fund adalah pembeli marginal obligasi pemerintah, dan hal ini diakui dalam dokumen terbaru Federal Reserve.

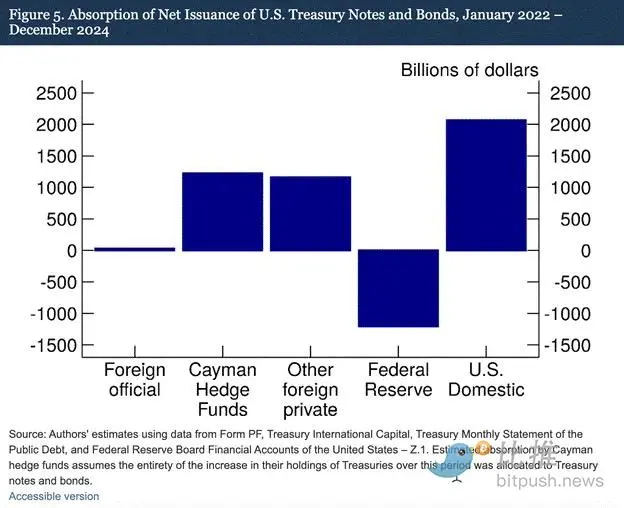

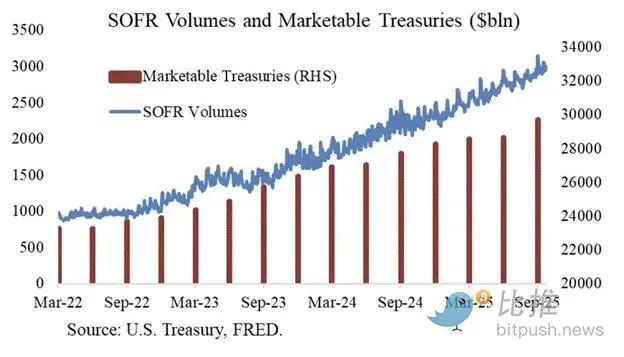

Temuan kami menunjukkan bahwa hedge fund di Kepulauan Cayman semakin menjadi pembeli marginal asing obligasi dan surat utang pemerintah AS. Seperti yang ditunjukkan pada Gambar 5, dari Januari 2022 hingga Desember 2024—periode di mana Federal Reserve mengurangi neraca dengan membiarkan obligasi pemerintah AS jatuh tempo keluar dari portofolionya—hedge fund di Kepulauan Cayman membeli bersih obligasi pemerintah AS senilai 1.2 triliun dolar AS. Dengan asumsi semua pembelian ini terdiri dari obligasi dan surat utang pemerintah, mereka menyerap 37% dari penerbitan bersih obligasi dan surat utang pemerintah, hampir setara dengan total pembelian semua investor asing lainnya.

Model perdagangan RV fund:

- · Membeli obligasi pemerintah spot

- · Menjual kontrak futures obligasi pemerintah yang sesuai

Terima kasih kepada Joseph Wang atas grafiknya. Volume perdagangan SOFR adalah indikator proksi untuk mengukur skala partisipasi RV fund di pasar obligasi pemerintah. Seperti yang Anda lihat, pertumbuhan beban utang sejalan dengan pertumbuhan volume perdagangan SOFR. Ini menunjukkan bahwa RV fund adalah pembeli marginal obligasi pemerintah.

RV fund melakukan perdagangan ini untuk mendapatkan selisih harga kecil antara dua instrumen. Karena selisih ini sangat kecil (diukur dalam basis poin; 1 basis poin = 0,01%), satu-satunya cara menghasilkan uang adalah dengan membiayai pembelian obligasi pemerintah.

Ini membawa kita ke bagian terpenting dari artikel ini, yaitu memahami langkah selanjutnya Federal Reserve: Bagaimana RV fund membiayai pembelian obligasi pemerintah?

Bagian Keempat: Pasar Repo, Quantitative Easing Terselubung, dan Penciptaan Dolar

RV fund membiayai pembelian obligasi pemerintah melalui perjanjian repo (repo). Dalam satu transaksi mulus, RV fund menggunakan obligasi pemerintah yang dibeli sebagai jaminan, meminjam uang tunai semalam, lalu menggunakan uang pinjaman tersebut untuk menyelesaikan pembelian obligasi pemerintah. Jika uang tunai melimpah, suku bunga repo akan diperdagangkan di bawah atau tepat pada batas atas suku bunga Federal Reserve. Kenapa?

Bagaimana Federal Reserve Memanipulasi Suku Bunga Jangka Pendek

Federal Reserve memiliki dua suku bunga kebijakan: batas atas (Upper Fed Funds) dan batas bawah (Lower Fed Funds) suku bunga dana federal; saat ini masing-masing 4,00% dan 3,75%. Untuk memaksa suku bunga jangka pendek aktual (SOFR, yaitu Secured Overnight Financing Rate) tetap dalam kisaran ini, Federal Reserve menggunakan alat berikut (diurutkan dari suku bunga terendah hingga tertinggi):

- · Reverse Repo Overnight (RRP): Dana pasar uang (MMF) dan bank komersial menyimpan uang tunai di sini semalam dan mendapatkan bunga dari Federal Reserve. Tingkat imbal hasil: batas bawah suku bunga dana federal.

- · Bunga atas Saldo Cadangan (IORB): Bank komersial mendapatkan bunga atas cadangan berlebih yang disimpan di Federal Reserve. Tingkat imbal hasil: antara batas atas dan bawah.

- · Standing Repo Facility (SRF): Ketika uang tunai langka, bank komersial dan lembaga keuangan lain dapat menjaminkan sekuritas yang memenuhi syarat (terutama obligasi pemerintah AS) dan mendapatkan uang tunai dari Federal Reserve. Pada dasarnya, Federal Reserve mencetak uang dan menukar sekuritas jaminan. Tingkat imbal hasil: batas atas suku bunga dana federal.

Hubungan ketiganya:

Batas bawah suku bunga dana federal = RRP < IORB < SRF = batas atas suku bunga dana federal

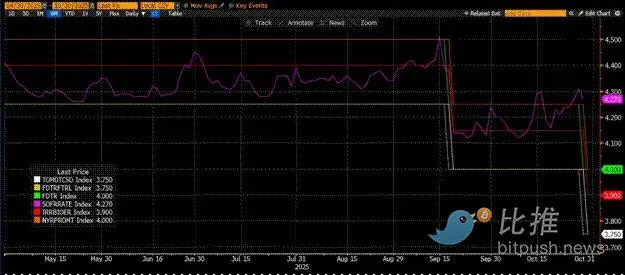

SOFR (Secured Overnight Financing Rate) adalah suku bunga target Federal Reserve, mewakili tingkat gabungan dari berbagai transaksi repo. Jika harga perdagangan SOFR melebihi batas atas suku bunga dana federal, itu berarti sistem kekurangan uang tunai, yang akan menimbulkan masalah besar. Begitu uang tunai langka, SOFR akan melonjak, dan sistem keuangan fiat yang sangat leverage akan berhenti berfungsi. Ini karena jika pembeli dan penjual likuiditas marginal tidak dapat menggulirkan kewajiban mereka di sekitar suku bunga dana federal yang dapat diprediksi, mereka akan mengalami kerugian besar dan berhenti menyediakan likuiditas ke sistem. Tidak ada yang akan membeli obligasi pemerintah karena mereka tidak bisa mendapatkan leverage murah, sehingga pemerintah AS tidak dapat membiayai diri sendiri dengan biaya yang terjangkau.

Pengunduran Diri Penyedia Uang Tunai Marginal

Apa yang menyebabkan harga perdagangan SOFR melebihi batas atas? Kita perlu melihat penyedia uang tunai marginal di pasar repo: dana pasar uang (MMF) dan bank komersial.

- · Pengunduran diri MMF: Tujuan MMF adalah mendapatkan bunga jangka pendek dengan risiko kredit minimal. Sebelumnya, MMF akan menarik dana dari RRP dan menyalurkannya ke pasar repo karena RRP < SOFR. Namun sekarang, karena imbal hasil Treasury Bill jangka pendek sangat menarik, MMF menarik dana dari RRP dan meminjamkannya ke pemerintah AS. Saldo RRP telah menjadi nol, MMF pada dasarnya telah keluar dari pasokan uang tunai pasar repo.

- · Batasan bank komersial: Bank bersedia menyediakan cadangan ke pasar repo karena IORB < SOFR. Namun, kemampuan bank untuk menyediakan uang tunai tergantung pada kecukupan cadangan mereka. Sejak Federal Reserve memulai pengetatan kuantitatif (QT) pada awal 2022, cadangan bank telah berkurang triliunan dolar. Begitu kapasitas neraca menyusut, bank terpaksa mengenakan suku bunga lebih tinggi untuk menyediakan uang tunai.

Sejak 2022, baik MMF maupun bank—dua penyedia uang tunai marginal—memiliki lebih sedikit uang tunai untuk memasok pasar repo. Pada titik tertentu, keduanya tidak mau atau tidak mampu menyediakan uang tunai dengan suku bunga di bawah atau sama dengan batas atas suku bunga dana federal.

Pada saat yang sama, permintaan uang tunai meningkat. Ini karena mantan Presiden Biden dan sekarang Trump terus berbelanja besar-besaran, menuntut penerbitan lebih banyak obligasi pemerintah. Pembeli marginal obligasi pemerintah, RV fund, harus membiayai pembelian ini di pasar repo. Jika mereka tidak dapat memperoleh dana harian dengan suku bunga di bawah atau sedikit di bawah batas atas suku bunga dana federal, mereka akan berhenti membeli obligasi pemerintah, dan pemerintah AS tidak akan dapat membiayai diri sendiri dengan suku bunga yang terjangkau.

Aktivasi SRF dan Quantitative Easing Terselubung (Stealth QE)

Karena situasi serupa pernah terjadi pada 2019, Federal Reserve membentuk SRF (Standing Repo Facility). Selama ada jaminan yang dapat diterima, Federal Reserve dapat menyediakan uang tunai dalam jumlah tak terbatas dengan suku bunga SRF (yaitu batas atas suku bunga dana federal). Oleh karena itu, RV fund dapat yakin bahwa tidak peduli seberapa ketat uang tunai, mereka selalu dapat memperoleh dana—dalam skenario terburuk—pada batas atas suku bunga dana federal.

Jika saldo SRF lebih dari nol, kita tahu bahwa Federal Reserve sedang menebus cek yang ditulis oleh politisi dengan uang yang dicetak.

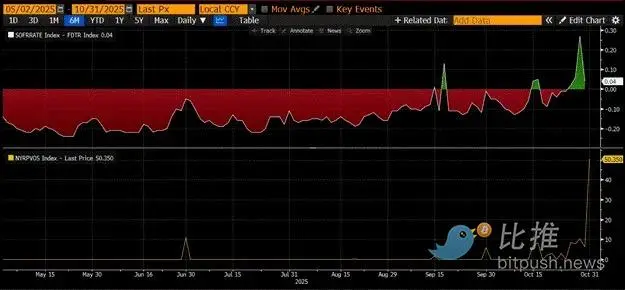

Penerbitan obligasi pemerintah = Penambahan suplai dolar

Grafik di atas (panel atas) menunjukkan selisih (SOFR – batas atas suku bunga dana federal). Ketika selisih ini mendekati nol atau positif, uang tunai sangat ketat. Pada periode ini, SRF (panel bawah, dalam satuan miliar dolar) digunakan secara signifikan. Penggunaan SRF memungkinkan peminjam menghindari membayar suku bunga SOFR yang lebih tinggi dan kurang terkontrol.

Quantitative Easing Terselubung (Stealth QE): Federal Reserve memiliki dua cara untuk memastikan sistem memiliki cukup uang tunai: pertama, menciptakan cadangan bank dengan membeli sekuritas bank, yaitu quantitative easing (QE). Kedua, memberikan pinjaman bebas ke pasar repo melalui SRF.

QE sekarang sudah menjadi "kata kotor", publik umumnya mengaitkannya dengan pencetakan uang dan inflasi. Untuk menghindari tuduhan menyebabkan inflasi, Federal Reserve akan berusaha keras untuk menyatakan kebijakannya bukan QE. Ini berarti SRF akan menjadi saluran utama pencetakan uang yang mengalir ke sistem keuangan global, bukan melalui QE yang menciptakan lebih banyak cadangan bank.

Ini hanya bisa membeli waktu. Namun pada akhirnya, ekspansi eksponensial penerbitan obligasi pemerintah akan memaksa penggunaan SRF berulang kali. Ingat, Menteri Keuangan Buffalo Bill Bessent tidak hanya perlu menerbitkan 2 triliun dolar AS setiap tahun untuk membiayai pemerintah, tetapi juga menerbitkan triliunan dolar untuk roll over utang yang jatuh tempo.

Quantitative easing terselubung akan segera dimulai. Meskipun saya tidak tahu waktu pastinya, jika kondisi pasar uang saat ini berlanjut dan obligasi pemerintah menumpuk, saldo SRF sebagai lender of last resort harus meningkat. Seiring saldo SRF bertambah, jumlah dolar fiat global juga akan berkembang. Fenomena ini akan kembali menyalakan bull market bitcoin.

Bagian Kelima: Stagnasi Pasar Saat Ini dan Peluang

Sebelum QE terselubung dimulai, kita harus mengendalikan modal. Diperkirakan pasar akan terus bergejolak, terutama sebelum pemerintah AS dibuka kembali.

Saat ini, Departemen Keuangan meminjam uang melalui lelang utang (negatif untuk likuiditas dolar), tetapi belum membelanjakan uang tersebut (positif untuk likuiditas dolar). Saldo Treasury General Account (TGA) sekitar 150 miliar dolar lebih tinggi dari target 850 miliar dolar, dan kelebihan likuiditas ini hanya akan dilepaskan ke pasar setelah pemerintah dibuka kembali. Efek siphon likuiditas ini adalah salah satu alasan pasar kripto saat ini lesu.

Mengingat peringatan empat tahun all-time high bitcoin tahun 2021 akan segera tiba, banyak orang akan salah mengira periode lesu dan kelelahan pasar ini sebagai puncak, lalu menjual kepemilikan mereka. Tentu saja, dengan catatan mereka belum "deaded" dalam crash altcoin beberapa minggu lalu.

Tapi ini adalah kesalahan. Logika operasional pasar uang dolar tidak berbohong. Sudut pasar ini diselimuti istilah-istilah yang sulit dipahami, tetapi begitu Anda menerjemahkan istilah-istilah tersebut menjadi "mencetak uang" atau "menghancurkan uang", Anda akan dengan mudah tahu bagaimana mengikuti tren.

Tautan Asli

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

BlackRock Membawa Bitcoin ETF ke Australia dengan Peluncuran Dana Crypto yang Akan Segera Hadir: Laporan

Ripple Mengakuisisi Platform Penitipan Crypto Palisade, Ungkap Pengeluaran Sebesar $4.000.000.000

Sequans Menjual 970 Bitcoin, Mengguncang Pasar