Ditulis oleh: PANews, Zen

Baru-baru ini, Akshat Vaidya, Co-Founder dan Chief Investment Officer dari Maelstrom, family office milik Arthur Hayes, secara terbuka mengungkapkan hasil investasi yang buruk di X, yang memicu diskusi luas di komunitas kripto.

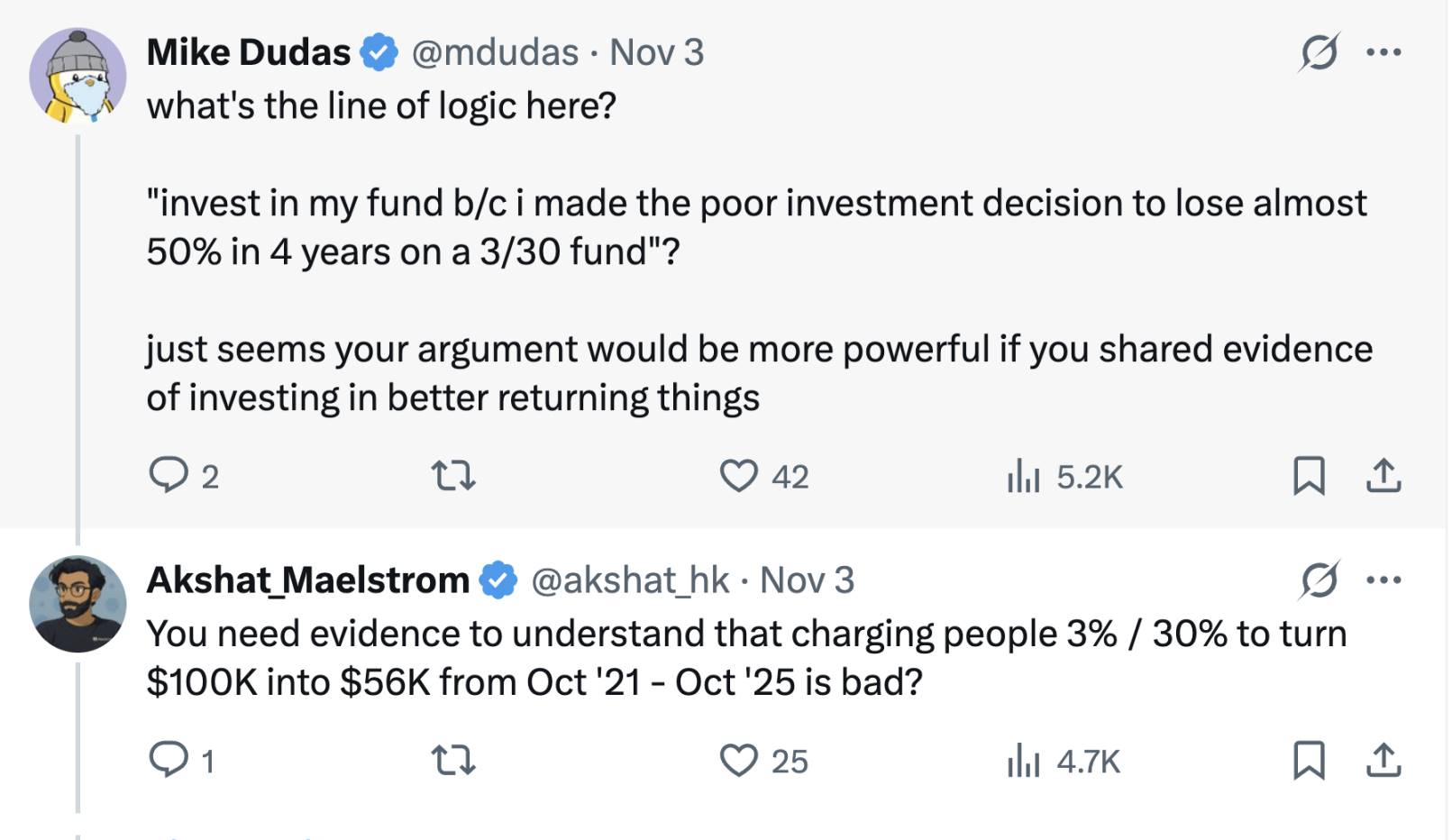

Vaidya menyatakan bahwa empat tahun lalu ia menginvestasikan 100.000 dolar AS ke salah satu dana token tahap awal Pantera Capital (Pantera Early-Stage Token Fund LP), dan kini hanya tersisa 56.000 dolar AS, hampir kehilangan setengah dari modal awalnya.

Sebagai perbandingan, Vaidya menunjukkan bahwa dalam periode yang sama, harga Bitcoin naik sekitar dua kali lipat, sementara banyak investasi proyek kripto tahap seed bahkan melonjak 20–75 kali lipat. Vaidya menyesalkan: "Meskipun tahun masuk pasar sangat penting, kehilangan 50% dalam satu siklus tetap merupakan kinerja terburuk." Penilaian tajam ini secara langsung mempertanyakan kinerja dana tersebut dan memicu perdebatan hangat di industri mengenai performa dan model biaya dana kripto besar.

Era Pertumbuhan Pasar yang Gila: "3/30"

Struktur biaya "3/30" yang secara khusus disebut dan dikritik oleh Vaidya, berarti biaya manajemen tahunan sebesar 3% dan pembagian hasil investasi sebesar 30%. Ini jauh lebih tinggi dibandingkan model "2/20" yang umum di hedge fund dan venture capital tradisional, yaitu 2% biaya manajemen dan 20% pembagian hasil.

Pada puncak euforia pasar kripto, beberapa dana institusi ternama memanfaatkan jaringan proyek yang luas dan rekam jejak masa lalu untuk membebankan biaya lebih tinggi dari standar tradisional kepada investor, seperti biaya manajemen 2,5% atau 3%, serta pembagian hasil 25% bahkan 30%. Pantera yang dikritik oleh Vaidya adalah contoh tipikal dengan biaya tinggi.

Seiring perkembangan pasar, struktur biaya dana kripto juga terus berevolusi dalam beberapa tahun terakhir. Setelah melewati siklus bull dan bear, serta tekanan negosiasi dari LP dan kesulitan penggalangan dana, dana kripto umumnya beralih ke struktur biaya yang lebih rendah. Dana kripto yang baru dikumpulkan dalam beberapa tahun terakhir mulai memberikan konsesi biaya, misalnya menurunkan biaya manajemen menjadi 1-1,5% atau hanya membebankan biaya kinerja lebih tinggi pada bagian kelebihan hasil, berupaya menyelaraskan kepentingan dengan investor.

Saat ini, hedge fund kripto biasanya menggunakan struktur klasik "2% biaya manajemen dan 20% biaya kinerja", namun tekanan distribusi dana telah menurunkan rata-rata biaya. Data dari Crypto Insights Group menunjukkan bahwa biaya manajemen saat ini mendekati 1,5%, sementara biaya kinerja cenderung 15% hingga 17,5% tergantung strategi dan likuiditas.

Sulitnya Dana Kripto untuk Mencapai Skala Besar

Postingan Vaidya juga memicu diskusi tentang skala dana kripto. Vaidya secara blak-blakan menyatakan bahwa, kecuali beberapa pengecualian, return dari dana venture capital kripto besar umumnya buruk dan merugikan limited partner. Ia menyatakan bahwa tujuan dari postingan ini adalah untuk mengingatkan/mendidik semua orang dengan data bahwa venture capital kripto tidak dapat diskalakan, bahkan merek ternama dengan investor papan atas sekalipun.

Sebagian pihak mendukung pandangannya, menganggap bahwa skala penggalangan dana kripto tahap awal yang terlalu besar justru menjadi beban kinerja. Lembaga besar seperti Pantera, a16z Crypto, Paradigm dalam beberapa tahun terakhir mengumpulkan dana kripto bernilai miliaran dolar, namun sangat sulit untuk menyalurkan modal sebesar itu secara efisien di pasar kripto tahap awal.

Dengan keterbatasan cadangan proyek, dana besar terpaksa berinvestasi secara "menyebar jaring" ke banyak proyek startup, sehingga porsi investasi di tiap proyek tidak besar dan kualitasnya beragam, diversifikasi berlebihan membuat sulit meraih return berlebih.

Sebaliknya, dana kecil atau family office dengan modal yang lebih moderat dapat lebih selektif dalam memilih proyek dan fokus pada investasi berkualitas tinggi. Pendukung strategi "kecil tapi efektif" ini percaya bahwa pendekatan seperti ini lebih mudah mengungguli pasar. Vaidya sendiri dalam komentarnya juga lebih setuju bahwa "masalahnya bukan pada token tahap awal, tapi pada skala dana", serta "dana kripto tahap awal yang ideal harus kecil dan fleksibel".

Namun, ada juga suara berbeda yang mempertanyakan pandangan radikal ini. Menurut mereka, meski dana besar mungkin menghadapi penurunan hasil marginal saat mengejar proyek tahap awal, nilai mereka di industri tidak boleh diabaikan hanya karena satu investasi yang buruk. Dana kripto besar biasanya memiliki sumber daya yang melimpah, tim profesional, dan jaringan industri yang luas, sehingga dapat memberikan layanan nilai tambah pasca-investasi dan mendorong perkembangan ekosistem secara keseluruhan, sesuatu yang sulit ditandingi investor individu atau dana kecil.

Selain itu, dana besar biasanya dapat berpartisipasi dalam putaran pendanaan yang lebih besar atau pembangunan infrastruktur, memberikan dukungan dana yang dibutuhkan industri. Misalnya, beberapa proyek seperti public chain, platform perdagangan, dan lain-lain yang membutuhkan pendanaan ratusan juta dolar tidak dapat dipisahkan dari partisipasi dana kripto besar. Oleh karena itu, dana besar memiliki alasan eksistensi yang rasional, hanya saja harus mengendalikan kecocokan antara skala dana dan peluang pasar, serta menghindari ekspansi berlebihan.

Perlu dicatat, dalam kontroversi kali ini, ada juga komentar yang menganggap tindakan Vaidya secara terbuka mengkritik pesaingnya sarat dengan unsur "marketing"—sebagai kepala family office milik Arthur Hayes, ia juga tengah merancang strategi diferensiasi dan mengumpulkan dana untuk family office-nya sendiri—Maelstrom sedang mempersiapkan dana baru senilai lebih dari 250 juta dolar AS, berencana mengakuisisi perusahaan infrastruktur dan data kripto menengah.

Oleh karena itu, ada dugaan bahwa Vaidya menggunakan kritik terhadap pesaing untuk menonjolkan posisi diferensiasi Maelstrom yang menekankan investasi nilai dan arus kas. Mike Dudas, Co-Founder 6th Man Ventures, menyatakan bahwa jika ia ingin mempromosikan kinerja dana baru family office-nya, seharusnya menggunakan hasil sendiri, bukan menarik perhatian dengan menyerang pihak lain.

"Strategi Apa Pun Tidak Lebih Baik dari Membeli BTC"

Vaidya menggunakan pengalaman pribadinya untuk membandingkan hasil dana dengan strategi sederhana memegang Bitcoin, dan menyinggung topik lama: bagi investor, apakah menyerahkan uang ke dana kripto masih lebih baik daripada langsung membeli Bitcoin?

Pertanyaan ini bisa memiliki jawaban berbeda di waktu yang berbeda.

Pada siklus bull market sebelumnya, beberapa dana kripto papan atas pernah mengungguli Bitcoin secara signifikan. Misalnya, pada euforia pasar tahun 2017 dan 2020–2021, manajer dana yang tajam mampu mendapatkan return jauh di atas kenaikan Bitcoin melalui penempatan awal di proyek baru atau penggunaan strategi leverage.

Dana yang unggul juga dapat menyediakan manajemen risiko profesional dan perlindungan downside: di pasar bear, saat harga Bitcoin turun drastis bahkan lebih dalam, beberapa hedge fund berhasil menghindari kerugian besar atau bahkan meraih keuntungan melalui strategi short dan hedging kuantitatif, sehingga mengurangi risiko volatilitas secara relatif.

Selain itu, bagi banyak institusi dan investor bernilai tinggi, dana kripto menawarkan eksposur yang terdiversifikasi dan jalur profesional. Dana dapat masuk ke bidang yang sulit diakses investor individu, seperti proyek token private round, investasi ekuitas tahap awal, hasil DeFi, dan lain-lain. Proyek seed yang disebut Vaidya dengan lonjakan 20–75 kali lipat itu, tanpa akses dan penilaian profesional dari dana, hampir mustahil diikuti oleh investor individu pada valuasi awal—tentu saja dengan syarat manajer dana benar-benar memiliki kemampuan dan eksekusi pemilihan proyek yang luar biasa.

Dari perspektif jangka panjang, pasar kripto sangat dinamis, investasi profesional dan strategi hold pasif masing-masing memiliki skenario yang sesuai.

Bagi pelaku dan investor di bidang kripto, kontroversi seputar dana Pantera ini memberikan momentum—di pasar kripto yang terus berubah antara bull dan bear, evaluasi rasional dan pemilihan strategi investasi yang sesuai dengan diri sendiri adalah kunci untuk memaksimalkan pertumbuhan kekayaan.