Apakah kebijakan moneter Federal Reserve akan gagal di pasar dengan distorsi likuiditas?

Risiko makroekonomi yang menentukan kini bukan lagi inflasi, melainkan “kelelahan institusional”.

Risiko makroekonomi yang menentukan kini bukan lagi inflasi, melainkan "kelelahan institusional".

Penulis: arndxt

Penerjemah: AididiaoJP, Foresight News

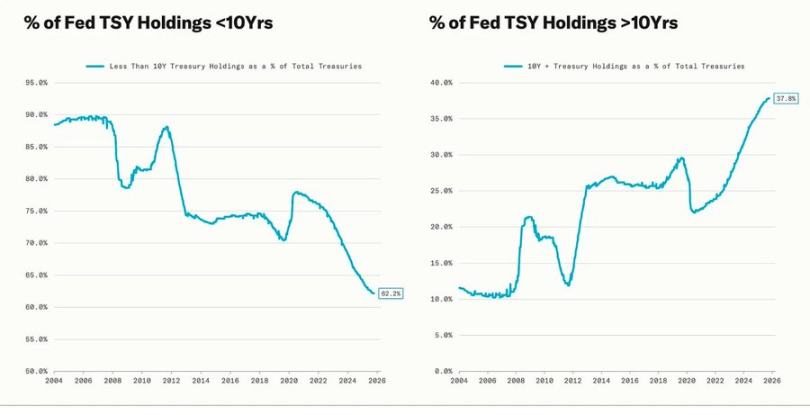

Beberapa penurunan besar di pasar kripto kebetulan terjadi bersamaan dengan fase "pelonggaran kuantitatif" Federal Reserve. Selama periode ini, Federal Reserve sengaja menurunkan imbal hasil jangka panjang dengan memperpanjang jangka waktu kepemilikan asetnya (serangkaian kebijakan ini mencakup "operasi twist" serta pelonggaran kuantitatif putaran kedua dan ketiga, yaitu QE2/QE3).

Powell menyatakan bahwa saat ini sedang berada dalam situasi informasi yang tidak lengkap dan prospek yang tidak jelas, membuat keputusan secara perlahan dan penuh risiko. Makna dari situasi ini melampaui Federal Reserve itu sendiri, dan secara tepat menggambarkan lanskap ekonomi global saat ini. Para pembuat kebijakan, perusahaan, dan investor seperti berjalan dalam kondisi visibilitas yang sangat rendah, hanya bisa mengandalkan refleks likuiditas dan insentif jangka pendek untuk mencari arah.

Kita sedang berada di lingkungan kebijakan baru yang ditandai dengan: ketidakpastian, kepercayaan yang rapuh, serta pasar yang terdistorsi oleh likuiditas.

"Pemangkasan Suku Bunga Hawkish" Federal Reserve

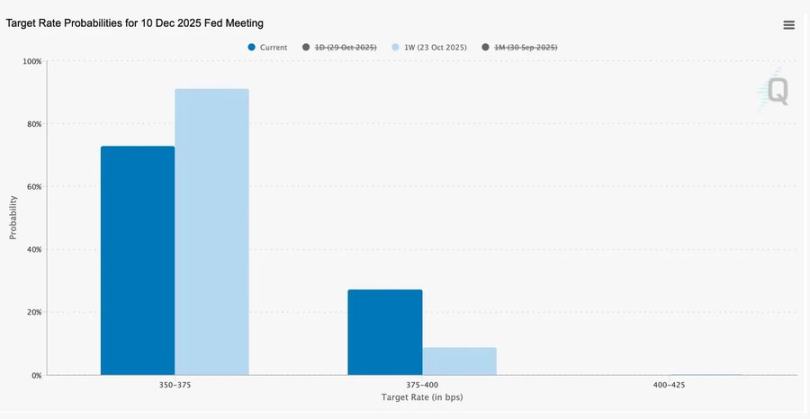

Pemangkasan suku bunga sebesar 25 basis poin dari kisaran 3,75%–4,00% kali ini, yang disebut sebagai pemangkasan "manajemen risiko", inti tujuannya bukan sekadar melepaskan likuiditas, melainkan untuk memberikan lebih banyak fleksibilitas kebijakan di masa depan.

Menghadapi dua pendapat yang sangat berlawanan, Powell sebenarnya menyampaikan pesan yang jelas kepada pasar: perlambat aksi, karena visibilitas telah hilang.

Penutupan pemerintah yang menyebabkan terputusnya data ekonomi membuat Federal Reserve terjebak dalam situasi yang sangat tidak pasti. Isyarat Powell kepada para trader sangat jelas: jangan menganggap pemangkasan suku bunga di bulan Desember sebagai sesuatu yang pasti. Setelah pasar mencerna perubahan sikap dari "berbasis data" menjadi "kekurangan data" yang lebih hati-hati ini, probabilitas ekspektasi pemangkasan suku bunga turun drastis, menyebabkan kurva imbal hasil jangka pendek menjadi lebih datar.

2025: "Hunger Games" Likuiditas

Intervensi penyelamatan pasar berulang kali oleh bank sentral di berbagai negara telah membuat perilaku spekulatif menjadi terinstitusionalisasi. Kini, yang menentukan kinerja aset bukan lagi efisiensi produksi, melainkan likuiditas. Mekanisme ini tetap mendorong valuasi aset meskipun kredit di ekonomi riil sedang lesu.

Pembahasan kemudian meluas ke tinjauan yang lebih mendalam terhadap struktur sistem keuangan saat ini, terutama mencakup tiga poin: konsentrasi investasi pasif, refleksivitas algoritma, serta kegilaan opsi di kalangan ritel:

Arus dana pasif dan dana kuantitatif mendominasi likuiditas pasar; volatilitas kini ditentukan oleh posisi dana, bukan fundamental ekonomi.

Ritel secara masif membeli opsi call dan memicu "gamma squeeze", menciptakan dorongan kenaikan harga buatan di saham-saham "meme"; sementara itu, dana institusi berbondong-bondong masuk ke segelintir saham unggulan, membuat cakupan pemimpin pasar semakin sempit.

Pembawa acara podcast menyebut ini sebagai "Hunger Games keuangan", di mana ketidaksetaraan struktural dan refleksivitas kebijakan memaksa investor kecil menuju "survivalisme" spekulatif.

Catatan: Gamma squeeze adalah siklus yang terwujud sendiri di pasar keuangan, di mana pembelian opsi secara besar-besaran "memaksa" harga saham naik.

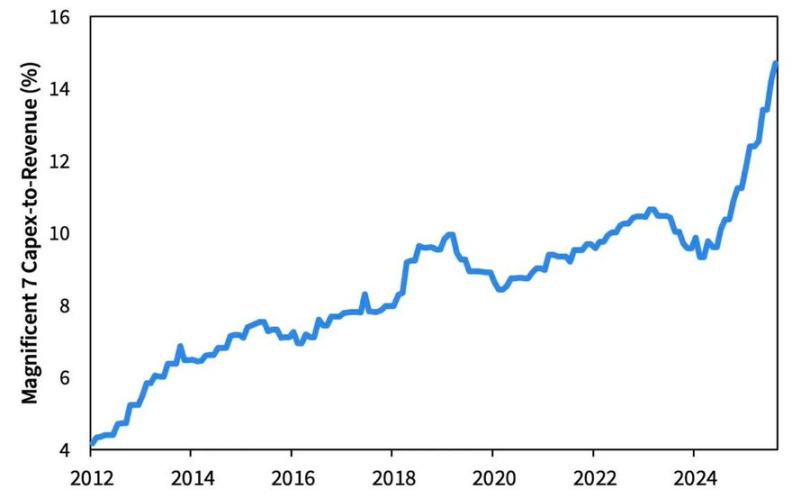

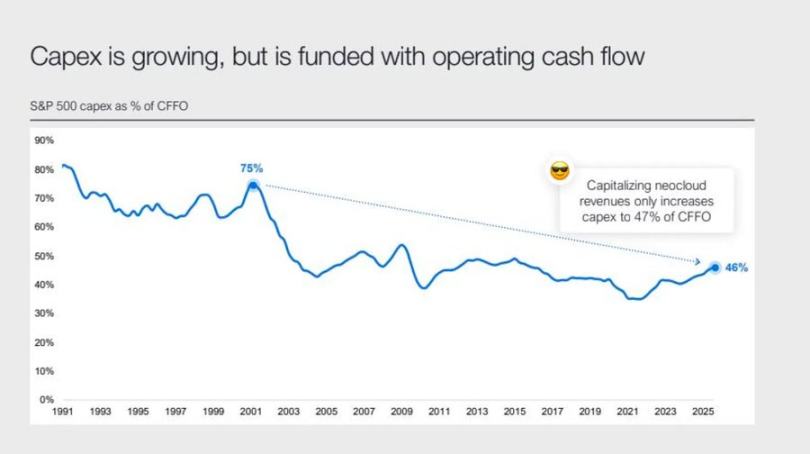

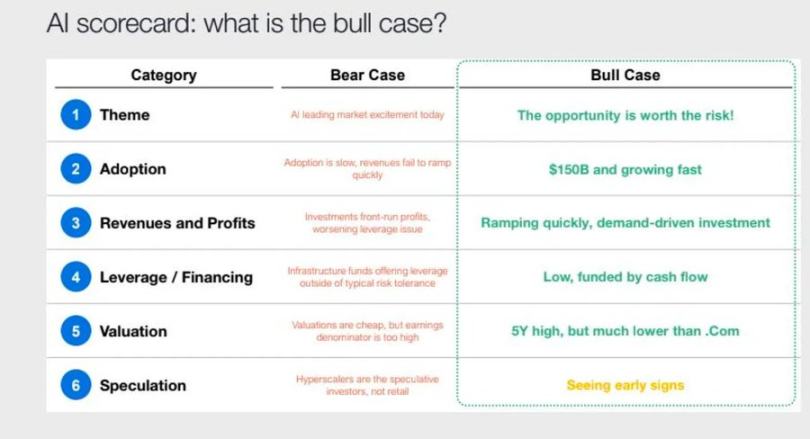

2026: Gelombang Belanja Modal dan Risiko

Gelombang belanja modal yang dipicu oleh kecerdasan buatan seolah membawa raksasa teknologi ke tahap industrialisasi di akhir siklus. Saat ini didukung oleh likuiditas, namun ke depannya akan sangat sensitif terhadap tingkat leverage.

Walaupun laba perusahaan masih mengesankan, terjadi perubahan historis di bawah permukaannya: perusahaan teknologi besar sedang bertransformasi dari "mesin pencetak uang" berbasis aset ringan menjadi operator infrastruktur dengan belanja modal yang berat.

Gelombang pembangunan yang didorong oleh AI dan pusat data ini awalnya didukung oleh arus kas internal perusahaan, namun kini mengandalkan penerbitan utang dalam jumlah rekor untuk pendanaan (misalnya obligasi Meta senilai 25 miliar dolar AS yang kelebihan permintaan).

Transformasi ini berarti perusahaan akan menghadapi penurunan margin laba, kenaikan biaya depresiasi, dan pada akhirnya mungkin harus menanggung tekanan refinancing, yang mungkin menjadi benih perubahan siklus kredit berikutnya.

Kepercayaan, Ketidaksetaraan, dan Siklus Kebijakan

Kebijakan yang terus-menerus menyelamatkan pelaku pasar terbesar justru memperparah konsentrasi kekayaan dan merusak integritas pasar. Operasi bersama Federal Reserve dan Departemen Keuangan yang beralih dari pengetatan kuantitatif ke pembelian Treasury semakin memperkuat tren ini, memastikan likuiditas melimpah di puncak, sementara rumah tangga biasa berjuang di bawah tekanan stagnasi upah dan kenaikan leverage.

Kini, risiko makroekonomi yang menentukan bukan lagi inflasi, melainkan "kelelahan institusional". Permukaan pasar masih tampak makmur, namun keyakinan terhadap keadilan dan transparansi pasar semakin memburuk—dan inilah kerentanan sistemik sejati di era 2020-an.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Prediksi harga 11/7: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, ZEC

Bitcoin melintasi $100K saat fase ‘bottoming’ harga BTC dimulai

Empat alasan mengapa Ether tidak turun di bawah $3K, dan kemungkinan besar tidak akan turun

Harga XRP turun meskipun pengumuman bullish Swell dari Ripple: Apakah $2 berikutnya?