USDT mendapat peringkat terendah: Mengapa strategi cadangan S&P dan Tether saling bertentangan

Penulis: KarenZ, Foresight News

Judul Asli: Peringkat Terendah! Mengapa S&P Tidak Mengakui USDT?

Pada malam 26 November, S&P Global Ratings merilis laporan evaluasi stabilitas stablecoin Tether, menurunkan peringkat Tether (USDT) dari level 4 (terbatas) menjadi level 5 (lemah).

Peringkat ini adalah yang terendah dalam sistem evaluasi S&P 1-5, menandakan kekhawatiran yang semakin tinggi dari sistem peringkat ini terhadap keamanan stablecoin dengan sirkulasi lebih dari 180 billions dolar AS ini.

Mengapa Diturunkan?

Penurunan peringkat oleh S&P bukan tanpa alasan, melainkan didasarkan pada berbagai risiko dalam struktur aset cadangan dan pengungkapan informasi Tether.

1. Eksposur Bitcoin Melebihi Buffer Keamanan

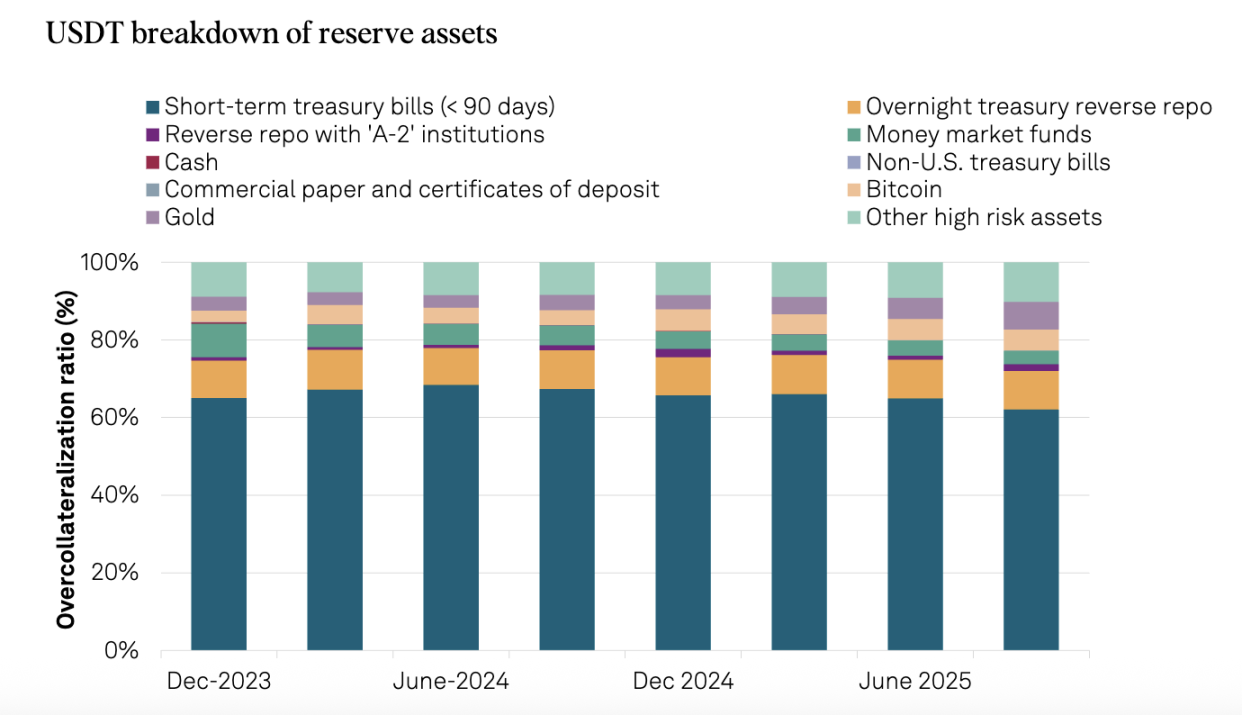

Masalah inti terletak pada pertumbuhan eksposur bitcoin yang tidak terkendali. Hingga 30 September 2025, nilai bitcoin yang dimiliki Tether menyumbang 5,6% dari USDT yang beredar, telah melampaui margin jaminan berlebih sebesar 3,9% yang sesuai dengan rasio jaminan 103,9%.

Perbandingan ini sangat mencolok: setahun sebelumnya pada 30 September 2024, indikator yang sama hanya 4%, di bawah margin jaminan berlebih sebesar 5,1% yang tersirat dari rasio jaminan 105,1% saat itu. Dengan kata lain, buffer keamanan Tether terkikis dari tahun ke tahun.

Ketika bitcoin mengalami penurunan bulanan yang signifikan pada Oktober dan November, risiko ini berubah dari ancaman teoretis menjadi bahaya nyata. Jika bitcoin terus mengalami penurunan lebih dalam, nilai cadangan Tether mungkin lebih rendah dari total USDT yang diterbitkan, menyebabkan kekurangan jaminan. Bagi S&P, ini bukan lagi skenario hipotetis, melainkan risiko nyata yang perlu dievaluasi secara objektif.

2. Proporsi Aset Berisiko Tinggi Melonjak

Dari 30 September 2024 hingga 30 September 2025, proporsi aset berisiko tinggi dalam cadangan Tether melonjak dari 17% menjadi 24%. Aset berisiko tinggi ini mencakup obligasi korporasi, logam mulia, bitcoin, pinjaman dengan jaminan, dan investasi lainnya, yang menghadapi risiko kredit, pasar, suku bunga, dan valuta asing, namun pengungkapan informasinya masih terbatas.

Pada saat yang sama, aset berisiko rendah (surat utang negara AS jangka pendek dan reverse repo overnight) turun dari 81% menjadi 75%, sementara aset berisiko tinggi meningkat. Hal ini secara langsung mencerminkan sensitivitas portofolio cadangan Tether terhadap volatilitas pasar yang meningkat secara signifikan.

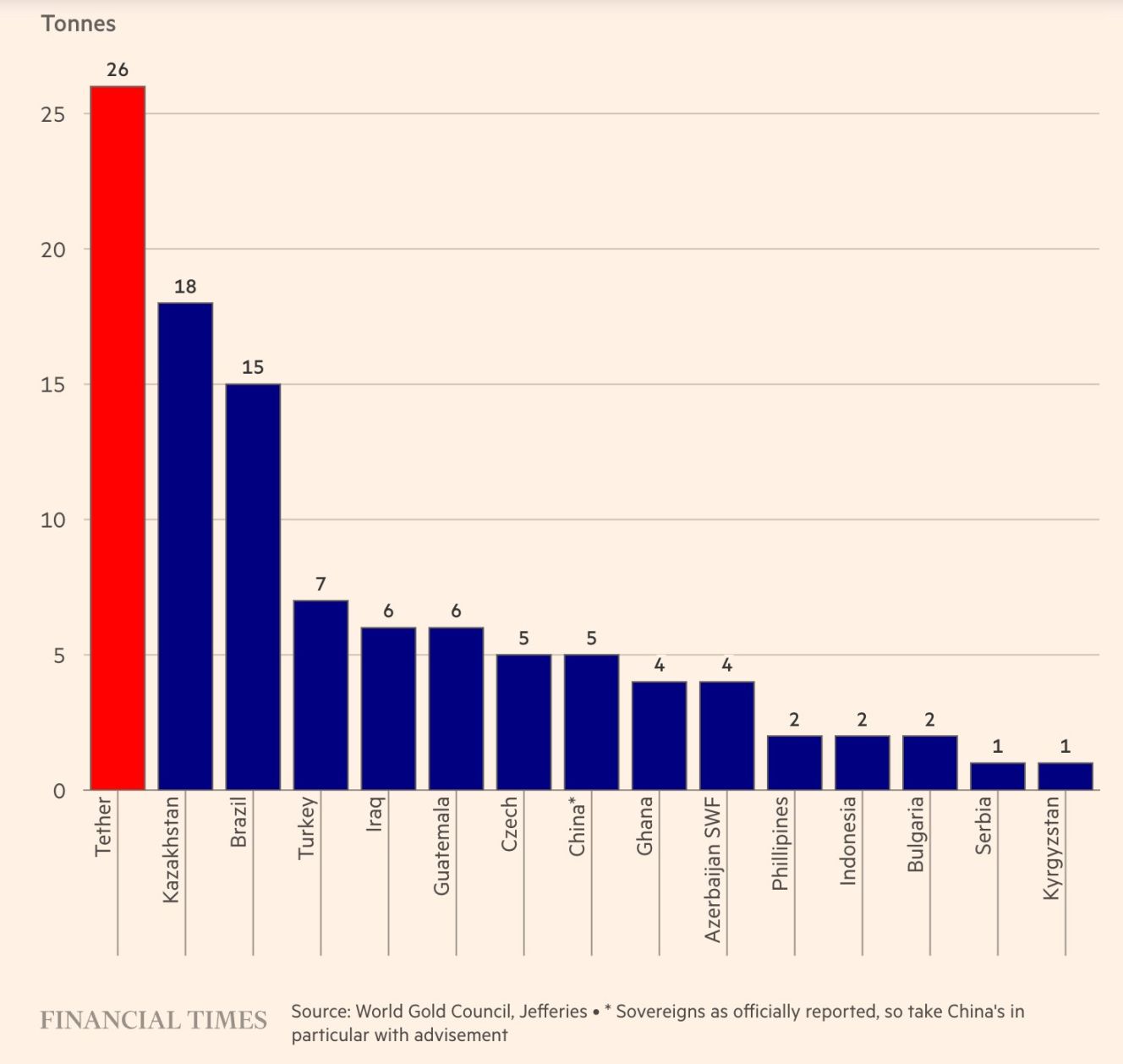

Perlu dicatat bahwa antusiasme Tether terhadap emas sangat patut diperhatikan. Perusahaan ini membeli 26 ton emas pada kuartal ketiga 2025, dan hingga akhir September telah memiliki sekitar 116 ton. Yang mengejutkan, cadangan emas (12,9 billions dolar AS) telah melampaui cadangan bitcoin (9,9 billions dolar AS), menjadi aset non-US Treasury terbesar mereka. Ekspansi cepat ini mencerminkan strategi Tether untuk melakukan lindung nilai terhadap depresiasi fiat dan mencari pelestarian serta peningkatan nilai.

Sumber: Financial Times

3. Kerangka Regulasi Relatif Lemah

Setelah pindah dari British Virgin Islands ke El Salvador, Tether berada di bawah pengawasan National Digital Assets Commission (CNAD) El Salvador. Meskipun CNAD mensyaratkan rasio cadangan minimum 1:1, S&P menilai bahwa kerangka ini memiliki kekurangan utama.

Pertama, definisi aturan terlalu luas. CNAD mengizinkan aset berisiko tinggi seperti pinjaman dan bitcoin dalam cadangan, serta emas yang volatilitas harganya tinggi. Kedua, tidak ada persyaratan pemisahan aset cadangan.

4. Manajemen Tidak Transparan dan Kurangnya Pengungkapan Informasi

S&P kembali menyoroti masalah klasik berikut:

-

Kekurangan informasi peringkat kredit tentang kustodian, mitra dagang, dan penyedia rekening bank.

-

Transparansi terbatas dalam manajemen cadangan dan preferensi risiko.

-

Setelah perusahaan berekspansi ke bidang keuangan, data, energi, dan pendidikan, pengungkapan publik tentang tata kelola tingkat grup, kontrol internal, serta pemisahan aktivitas ini masih terbatas.

-

Tidak ada informasi publik tentang pemisahan aset USDT.

Tanggapan CEO Tether

Menghadapi penurunan peringkat, CEO Tether Paolo Ardoino menunjukkan sikap "berjuang" yang konsisten, dengan logika utama tanggapannya: model peringkat S&P dirancang untuk sistem keuangan tradisional yang rusak.

Ia menegaskan, "Kami menganggap ketidaksukaan kalian sebagai kehormatan. Model peringkat klasik yang dirancang untuk institusi keuangan lama, dalam sejarahnya telah menyesatkan investor pribadi dan institusi untuk menaruh kekayaan mereka pada perusahaan-perusahaan—yang meskipun diberi peringkat investasi, akhirnya runtuh. Situasi ini memaksa regulator global untuk mempertanyakan model-model ini, serta independensi dan kemampuan evaluasi objektif semua lembaga pemeringkat utama. Tether telah membangun perusahaan pertama dalam sejarah industri keuangan yang memiliki kapitalisasi berlebih, dan tetap mempertahankan profitabilitas yang sangat tinggi. Tether adalah bukti nyata—sistem keuangan tradisional telah rusak hingga membuat para penguasa munafik itu ketakutan."

Tanggapan ini tidak sepenuhnya salah. Selama ini, Tether selalu bertahan dari setiap insiden FUD. Pada tiga kuartal pertama 2025, laba bersih Tether telah mencapai 10 billions dolar AS, dan Tether telah menjadi salah satu pemegang US Treasury terbesar di dunia, dengan kepemilikan lebih dari 135 billions dolar AS—skala ini sendiri merupakan bentuk jaminan kredit.

Pemikiran Mendalam

Stablecoin Menstabilkan Apa?

Strategi Tether menambah eksposur pada bitcoin dan emas pada dasarnya adalah bertaruh pada "depresiasi fiat". Jika di masa depan inflasi dolar AS tidak terkendali, struktur cadangan yang terdiversifikasi ini justru mungkin lebih stabil daya belinya dibanding stablecoin yang hanya didukung US Treasury.

Namun, di bawah standar akuntansi yang berpatokan pada dolar AS saat ini, pendekatan ini pasti dinilai "berisiko tinggi". Ini mengungkapkan masalah mendasar: apa sebenarnya yang harus distabilkan oleh stablecoin? Nilai nominal mata uang, atau daya beli riil?

Sistem peringkat tradisional memilih yang pertama, sementara Tether mengejar yang kedua. Standar evaluasi keduanya memang tidak sejalan.

Peran Campur Aduk antara Perusahaan Swasta dan Bank Sentral

Saat sebuah perusahaan swasta mencoba berperan sebagai bank sentral, ia pasti menghadapi dilema yang sama. Tether harus menjaga keamanan cadangan, sekaligus mengejar keuntungan.

Penimbunan bitcoin dan emas oleh Tether adalah pilihan rasional untuk lindung nilai risiko fiat, sekaligus pertimbangan bisnis untuk meningkatkan nilai aset perusahaan. Namun, motivasi campuran ini bertentangan dengan janji stablecoin untuk "menjamin keamanan pokok".

Dunia Paralel Institusi dan Ritel

Bagi investor ritel, peringkat S&P mungkin hanya FUD sesaat; namun bagi institusi tradisional, ini bisa menjadi garis merah kepatuhan yang tak terlampaui.

Fund dan bank besar yang mengejar kepatuhan mungkin akan beralih ke USDC atau PYUSD, karena aset mereka terutama terdiri dari kas dan US Treasury jangka pendek, sesuai dengan model manajemen risiko tradisional. Kritik S&P terhadap USDT sangat sejalan dengan persyaratan kerangka regulasi stablecoin baru di AS. Perbedaan standar ini langsung tercermin pada perbedaan peringkat: pada Desember 2024, S&P memberikan peringkat "kuat" (level 2) pada S&P.

Perbedaan Generasi dalam Standar Peringkat

Dunia kripto lebih menekankan "likuiditas dan efek jaringan"—ini adalah logika keuangan digital abad ke-21. USDT telah membuktikan ketahanan efek jaringannya selama 10 tahun beroperasi. Namun, apakah akan muncul sistem peringkat yang lebih sesuai dengan karakteristik aset kripto asli, masih menjadi pertanyaan terbuka yang layak didiskusikan.

Ringkasan

Penurunan peringkat Tether oleh S&P adalah peringatan risiko masa depan Tether. Sebagai "pilar likuiditas" pasar kripto, jika USDT mengalami eksposur risiko, itu tidak hanya menyangkut kelangsungan hidupnya sendiri, tetapi juga memengaruhi perkembangan sehat seluruh industri.

Namun, ini tidak akan menghancurkan Tether dalam waktu singkat, karena efek jaringan yang besar telah membentuk benteng pertahanan. Namun, ini juga menanamkan kekhawatiran jangka panjang di pasar: ketika sebuah perusahaan swasta mencoba menopang alat penetapan nilai global dengan terlalu banyak aset berisiko, bisakah ia tetap menjamin keamanan pokok pemegangnya secara mutlak?

Pertanyaan ini tidak hanya menyangkut masa depan Tether, tetapi juga keberlanjutan seluruh ekosistem stablecoin. Jawabannya hanya bisa diungkap oleh waktu.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pi Coin Menguat Setelah Jaringan Mengumumkan Kemitraan GameFi dengan CiDi Games

Pi Ventures berinvestasi di CiDi, dengan tujuan memperluas penggunaan Web3 gaming untuk para pemegang Pi. Respons komunitas mendorong harga Pi naik 7%, menyoroti potensi pasar GameFi yang berkembang namun masih tidak pasti. Kemitraan ini menandakan dorongan Pi Network ke dalam peluang gaming Web3 skala besar.

Membayangkan Ulang Pembayaran Global: Visi PayPal terhadap AI, Inovasi, dan Agentic Commerce

Masa depan bisnis global, pengalaman konsumen yang didorong oleh AI, pembangunan sistem kepercayaan berskala besar, serta tahap berikutnya dari pembayaran lintas negara.