Hyperliquid turun tangan langsung untuk rekonsiliasi, di balik PR yang sempurna adalah serangan mendasar terhadap pesaing

Sebuah tuduhan tentang "insolvensi" dan "pintu belakang" telah mendorong protokol derivatif terpanas saat ini, Hyperliquid, ke pusat perhatian. Namun, ini bukan sekadar krisis hubungan masyarakat, melainkan juga sebuah uji tekanan terhadap batas transparansi DeFi berperforma tinggi.

Penulis: angelilu, Foresight News

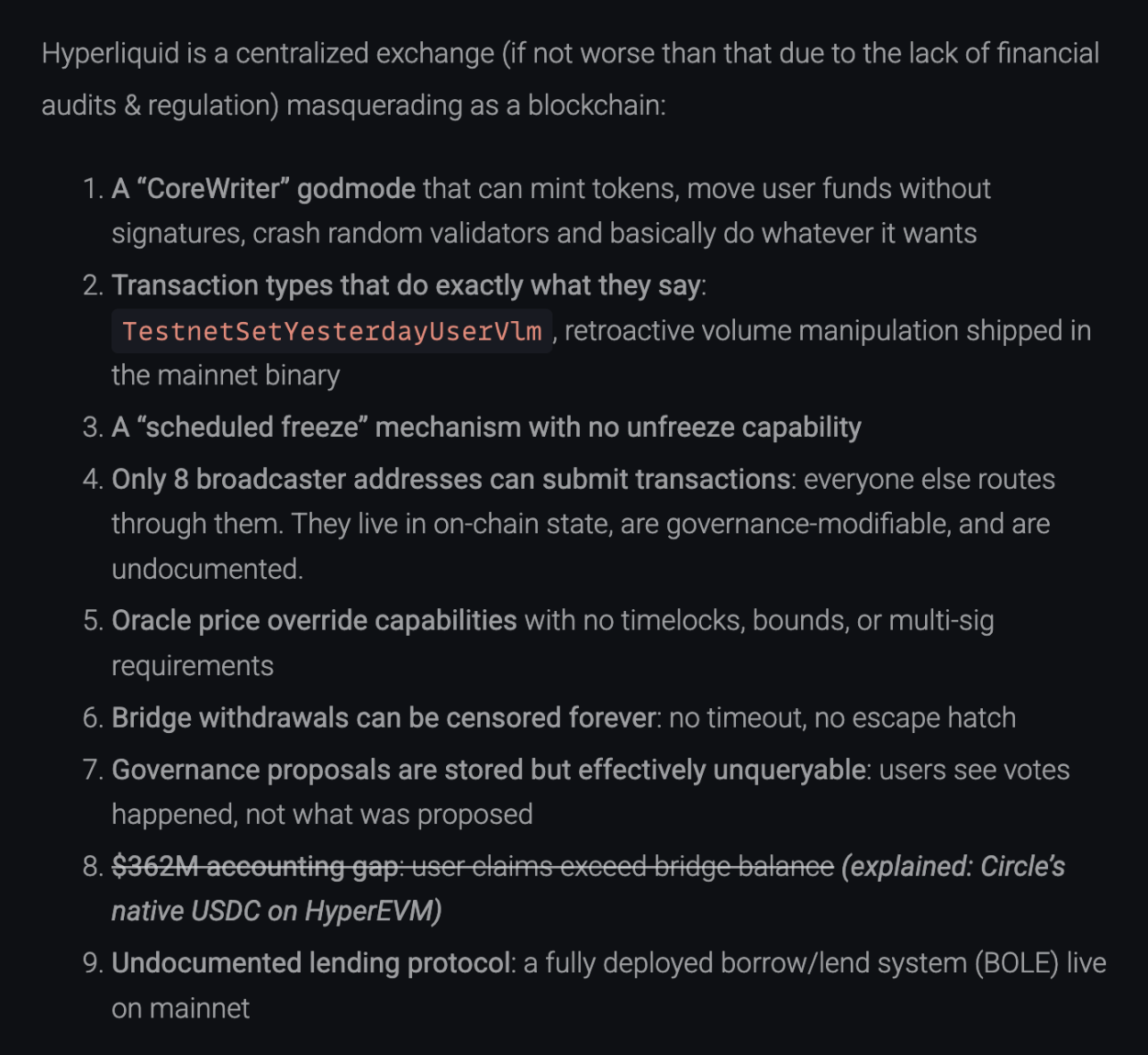

Pada 20 Desember 2025, sebuah artikel teknis yang diterbitkan di blog.can.ac berjudul "Reverse Engineering Hyperliquid", membongkar langsung file biner Hyperliquid melalui rekayasa balik, dan menuduh adanya 9 masalah serius mulai dari "insolvensi" hingga "pintu belakang mode dewa". Artikel tersebut secara terang-terangan menyatakan: "Hyperliquid adalah bursa terpusat yang menyamar sebagai blockchain."

Menghadapi FUD, pihak resmi Hyperliquid merilis pernyataan panjang sebagai tanggapan, yang mungkin bukan sekadar klarifikasi, tetapi juga merupakan deklarasi jalur tentang "siapa yang benar-benar merupakan fasilitas perdagangan terdesentralisasi". Meskipun pihak resmi berhasil mengklarifikasi masalah keamanan dana, namun di beberapa area sensitif desentralisasi, masih ada "ruang kosong" yang menarik untuk dicermati.

Kemana perginya 362 juta dolar? Zona buta audit di bawah "pembukuan ganda"

Poin paling mematikan dalam tuduhan tersebut adalah: aset pengguna di dalam sistem Hyperliquid lebih sedikit 362 juta dolar dibandingkan cadangan on-chain. Jika benar, ini berarti Hyperliquid adalah "FTX on-chain" dengan cadangan parsial.

Namun setelah diverifikasi, ini adalah kesalahpahaman akibat asimetri informasi yang disebabkan oleh "peningkatan arsitektur". Logika audit penuduh adalah: Cadangan Hyperliquid = saldo USDC di jembatan lintas rantai Arbitrum. Berdasarkan logika ini, ia memeriksa alamat jembatan lintas rantai dan menemukan bahwa saldonya memang lebih sedikit daripada total simpanan pengguna.

Hyperliquid menanggapi bahwa mereka sedang mengalami evolusi penuh dari "L2 AppChain" menjadi "L1 independen". Dalam proses ini, cadangan aset menjadi sistem ganda:

Penuduh sepenuhnya mengabaikan USDC asli yang berada di HyperEVM. Berdasarkan data on-chain (hingga waktu publikasi):

- Saldo lintas rantai Arbitrum: 3.989 miliar USDC (dapat diperiksa)

- Saldo asli HyperEVM: 362 juta USDC (dapat diperiksa di Hyperevmscan)

- Saldo kontrak HyperEVM: 59 juta USDC

Kemampuan pembayaran total = 3.989 miliar + 362 juta + 59 juta ≈ 4.351 miliar USDC

Angka ini sepenuhnya cocok dengan saldo total pengguna di HyperCore (Total User Balances). Apa yang disebut "kekurangan 362 juta" justru adalah aset asli yang telah bermigrasi ke HyperEVM. Ini bukanlah dana yang hilang, melainkan perputaran dana antar pembukuan yang berbeda.

Daftar rekonsiliasi 9 tuduhan: Apa yang diklarifikasi? Apa yang dihindari?

Tuduhan yang telah diklarifikasi

Tuduhan: "CoreWriter" mode dewa: Menuduh dapat mencetak uang dari udara, menyalahgunakan dana.

Tanggapan: Pihak resmi menjelaskan bahwa ini adalah antarmuka interaksi antara L1 dan HyperEVM (seperti staking), dengan hak akses terbatas, dan tidak memiliki kemampuan untuk menyalahgunakan dana.

Tuduhan: Kekurangan dana 362 juta.

Tanggapan: Seperti dijelaskan di atas, karena tidak menghitung Native USDC.

Tuduhan: Protokol pinjaman yang tidak dipublikasikan.

Tanggapan: Pihak resmi menunjukkan bahwa dokumen fungsi spot / pinjaman (HIP-1) telah dipublikasikan, masih dalam tahap pra-rilis, bukan beroperasi secara diam-diam.

Tuduhan yang diakui namun dengan penjelasan rasional

Tuduhan: File biner mengandung kode "mengubah volume transaksi" (TestnetSetYesterdayUserVlm).

Tanggapan: Diakui ada. Namun dijelaskan sebagai kode sisa dari testnet, digunakan untuk mensimulasikan logika fee, node mainnet telah diisolasi secara fisik dari jalur ini dan tidak dapat dieksekusi.

Tuduhan: Hanya 8 alamat broadcast yang dapat mengirim transaksi.

Tanggapan: Diakui. Dijelaskan sebagai langkah anti MEV (Maximal Extractable Value), untuk mencegah pengguna frontrun. Berjanji akan menerapkan mekanisme "multi-proposer" di masa depan.

Tuduhan: Rantai dapat "dibekukan secara terencana" dan tidak ada fungsi pembatalan.

Tanggapan: Diakui. Dijelaskan sebagai proses standar upgrade jaringan, seluruh jaringan harus dihentikan untuk mengganti versi.

Tuduhan: Harga oracle dapat langsung ditimpa.

Tanggapan: Dijelaskan sebagai desain keamanan sistem. Untuk melakukan likuidasi bad debt secara tepat waktu dalam volatilitas ekstrim seperti 10/10, oracle validator memang tidak memiliki time lock.

Tanggapan tidak ada / samar

Dari pemeriksaan kami, ada dua tuduhan yang tidak secara langsung atau sepenuhnya dijawab oleh pihak resmi:

Tuduhan: Proposal tata kelola tidak dapat di-query (Governance proposals are unqueryable), pengguna hanya dapat melihat bahwa voting telah terjadi, tetapi data on-chain tidak mencakup isi proposal secara spesifik.

Tanggapan: Pihak resmi tidak menanggapi poin ini dalam pernyataan panjang mereka. Ini berarti tata kelola Hyperliquid saat ini masih merupakan "kotak hitam" bagi pengguna biasa, Anda hanya dapat melihat hasilnya, tidak dapat melihat prosesnya.

Tuduhan: Jembatan lintas rantai tidak memiliki "escape hatch", penarikan dapat diperiksa tanpa batas waktu, pengguna tidak dapat memaksa penarikan kembali ke L1.

Tanggapan: Pihak resmi memang menjelaskan bahwa penguncian jembatan pada insiden POPCAT demi keamanan, namun tidak membantah fakta arsitektur "tanpa escape hatch". Ini menunjukkan bahwa pada tahap saat ini, keluar-masuk aset pengguna sangat bergantung pada persetujuan validator, tidak memiliki kemampuan penarikan paksa anti-sensor seperti L2 Rollup.

Menyerang kompetitor

Hal paling menarik dari insiden kali ini adalah memaksa Hyperliquid untuk menunjukkan kartu truf mereka, sekaligus memberi kita kesempatan untuk meninjau kembali lanskap sektor Perp. Dalam tanggapannya, pihak resmi secara langka "menyerang" kompetitor, menargetkan Lighter, Aster, bahkan raksasa industri Binance.

Mereka menyatakan, "Lighter menggunakan sequencer terpusat tunggal, logika eksekusi dan sirkuit zero-knowledge proof (ZK) tidak dipublikasikan. Aster menggunakan pencocokan terpusat, bahkan menyediakan perdagangan dark pool, dan dark pool hanya dapat diwujudkan jika menggunakan sequencer terpusat tunggal dan proses eksekusi tidak dapat diverifikasi. Beberapa protokol lain yang memiliki kontrak open source tidak memiliki sequencer yang dapat diverifikasi."

Hyperliquid secara blak-blakan mengelompokkan para pesaing ini sebagai "Centralized Sequencer". Pihak resmi menekankan: Di platform-platform ini, kecuali operator sequencer, tidak ada yang dapat melihat snapshot status lengkap (termasuk riwayat order book, detail posisi). Sebaliknya, Hyperliquid berusaha menghilangkan "privilege" ini dengan membuat semua validator menjalankan state machine yang sama.

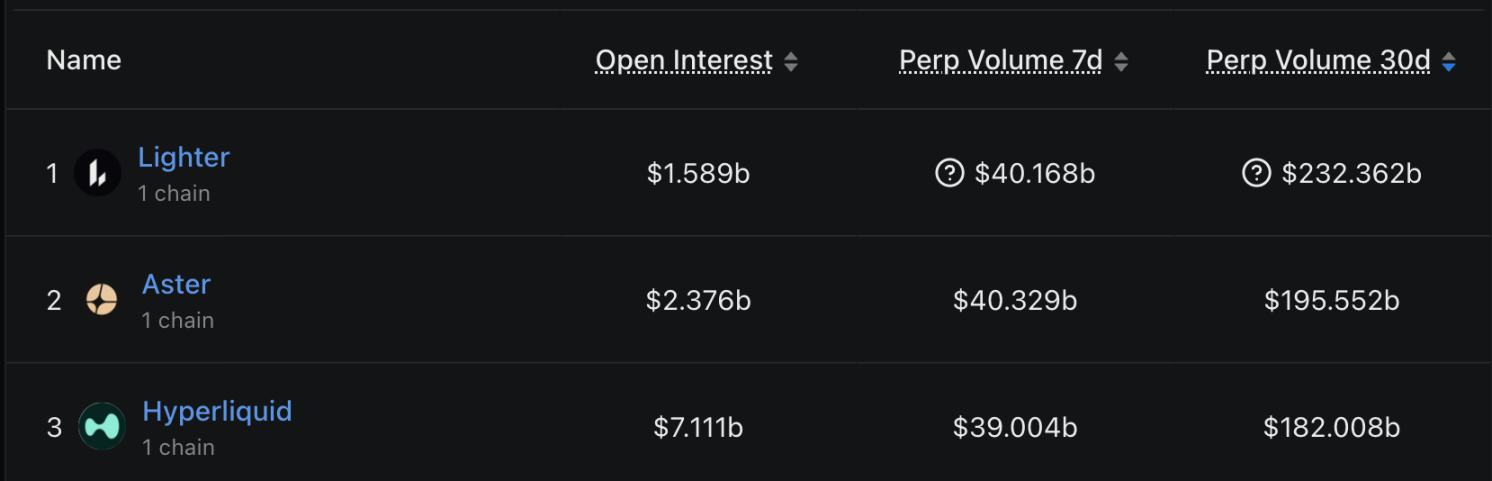

Dan "serangan" ini mungkin juga karena Hyperliquid mulai khawatir dengan pangsa pasar saat ini. Berdasarkan data volume perdagangan 30 hari terakhir dari DefiLlama, pasar telah membentuk pola tiga besar:

- Lighter: volume perdagangan 232.3 miliar dolar, sementara di puncak, sekitar 26.6% pangsa pasar.

- Aster: volume perdagangan 195.5 miliar dolar, posisi kedua, sekitar 22.3% pangsa pasar.

- Hyperliquid: volume perdagangan 182 miliar dolar, posisi ketiga, sekitar 20.8% pangsa pasar.

Menghadapi volume perdagangan Lighter dan Aster yang terus menanjak, Hyperliquid mencoba memainkan kartu "transparansi"—yakni "meskipun saya punya 8 alamat broadcast terpusat, tetapi seluruh status saya on-chain dan dapat diperiksa; sedangkan kalian bahkan tidak bisa diperiksa". Namun perlu dicatat, meskipun dari sisi volume perdagangan Hyperliquid sedikit tertinggal dari dua teratas, namun dari sisi open interest (OI), Hyperliquid menunjukkan dominasi yang jelas.

Tanggapan opini publik: Siapa yang melakukan short HYPE?

Selain masalah teknis dan dana, komunitas juga sangat memperhatikan rumor bahwa token HYPE baru-baru ini diduga dijual short oleh "orang dalam". Mengenai hal ini, anggota tim Hyperliquid untuk pertama kalinya memberikan tanggapan di Discord: "Alamat short yang dimulai dengan 0x7ae4 adalah milik mantan karyawan", orang tersebut pernah menjadi anggota tim, namun telah dipecat pada awal 2024. Aktivitas trading pribadi mantan karyawan ini tidak ada hubungannya dengan tim Hyperliquid saat ini. Platform menegaskan, saat ini semua karyawan aktif dan kontraktor tunduk pada pembatasan dan pemeriksaan kepatuhan perdagangan HYPE yang sangat ketat, dilarang keras memanfaatkan jabatan untuk insider trading.

Tanggapan ini berusaha menurunkan tuduhan "tim berbuat jahat" menjadi "perilaku pribadi mantan karyawan", namun dalam hal transparansi distribusi dan mekanisme unlock token, komunitas mungkin masih mengharapkan pengungkapan yang lebih rinci.

Don't Trust, Verify

Klarifikasi Hyperliquid kali ini bisa dibilang merupakan krisis PR tingkat buku teks—bukan mengandalkan emosi, melainkan data, tautan kode, dan logika arsitektur. Mereka tidak hanya membuktikan diri tidak bersalah, tetapi juga berbalik menyerang, memperkuat merek dan keunggulan "seluruh status on-chain" mereka melalui perbandingan arsitektur dengan kompetitor.

Meskipun FUD telah terbantahkan, insiden ini meninggalkan pemikiran mendalam bagi industri. Seiring protokol DeFi berkembang menjadi AppChain independen, arsitektur semakin kompleks, distribusi aset semakin terfragmentasi (Bridge + Native). Cara audit tradisional "melihat saldo kontrak" sudah tidak berlaku lagi.

Bagi Hyperliquid, membuktikan "dana ada" hanyalah langkah pertama. Bagaimana secara bertahap menyerahkan hak akses 8 alamat submit tersebut sambil mempertahankan keunggulan performa tinggi dan anti MEV, benar-benar mewujudkan lompatan dari "sentralisasi transparan" ke "desentralisasi transparan", itulah jalan yang harus ditempuh menuju "DEX ultimate".

Bagi pengguna, insiden kali ini sekali lagi membuktikan hukum besi dunia kripto: jangan percaya pada narasi apa pun, verifikasi setiap byte-nya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Solana: Rasa sakit jangka pendek, harapan jangka panjang? SOL menghadapi ujian likuidasi

Bitcoin Cash – Mengapa membeli BCH sebelum breakout $624 itu berisiko

Falcon Finance Memperkuat Ekspansi USDF Melalui Chainlink Price Feeds dan CCIP

ETF Bitcoin dan Ethereum mengalami arus keluar yang terus-menerus seiring melemahnya minat institusional