Lettera di Ryan, co-fondatore di Bankless, a suo figlio: non mettere i soldi in banca, investili nelle criptovalute

Trasforma il denaro in asset e inseriscilo nelle criptovalute.

Trasforma il denaro in asset, mettilo nelle criptovalute.

Scritto da: Ryan Adams, co-fondatore di Bankless

Traduzione: Luffy, Foresight News

Nota dell’editore: Questo articolo è una lettera che Ryan Adams, co-fondatore di Bankless, ha scritto a suo figlio. Nella lettera, Ryan offre alcuni consigli sulla gestione della ricchezza; il punto centrale è “non lasciare i soldi in banca”, poiché la banca è in realtà una tripla “truffa”. La soluzione alternativa proposta da Ryan è: mantenere una parte dei dollari per le spese quotidiane, poi mettere la ricchezza in un portafoglio di asset che possano conservare valore nel tempo, come bitcoin, oro e azioni. Di seguito la traduzione integrale:

Caro figlio,

Non lasciare i soldi in banca. La banca sembra sicura, ma in realtà è una tripla “truffa”.

“Truffa” n.1: Ti rubano i rendimenti

In qualsiasi momento, il dollaro ha in realtà un rendimento privo di rischio: i titoli di Stato. In parole povere, i titoli di Stato sono “dollari travestiti da obbligazioni governative a breve termine” e possono offrirti un rendimento fisso del 4,2%.

Senza alcun rischio aggiuntivo, è praticamente denaro regalato, fatto su misura per te.

Ma la banca non ti dà questi soldi sul conto di risparmio, li trattiene per sé. Non ti dice che esiste questo rendimento, non ti aiuta a convertire i dollari in titoli di Stato, anzi fa pressione sul governo degli Stati Uniti per impedire ai risparmiatori di ottenere questo rendimento.

La banca prende il 4,19% di rendimento e ti dà solo lo 0,01%

I ricchi non mettono i soldi in banca, depositano la liquidità nei titoli di Stato, non nei conti di risparmio. Ma la classe media e chi ha poca conoscenza finanziaria si fa rubare ogni giorno i rendimenti dalla “gentile” banca di quartiere, senza nemmeno rendersene conto.

Le lobby bancarie puntano anche ai piccoli rendimenti delle stablecoin crypto, impedendoti di accedervi. Diffondono panico dicendo che, se finisse il business “vampiresco” dei conti di risparmio, l’intero mercato finanziario crollerebbe!

I tassi di rendimento cambiano, quindi devi seguire le dichiarazioni del presidente della Federal Reserve, ma finché il rendimento resta positivo, metti i dollari in titoli di Stato a breve termine e nei money market, non nei conti bancari.

“Truffa” n.2: I rendimenti non sono reali

Ora devi conoscere il prossimo segreto: i rendimenti sono falsi.

Pensi che il 4,2% di rendimento che ottieni ora possa compensare la perdita di potere d’acquisto? In realtà quello è solo il “rendimento nominale”. Poiché il potere d’acquisto del dollaro diminuisce ogni anno, questa è l’inflazione; anche nei periodi buoni, l’inflazione è prevista, nei periodi cattivi è ancora peggio.

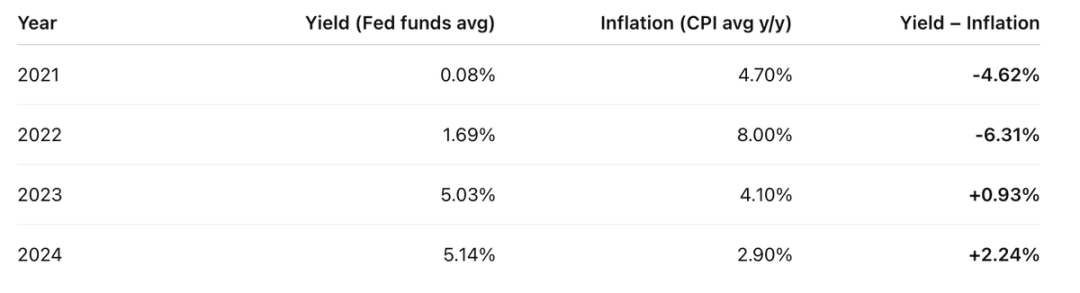

Negli ultimi quattro anni, il tuo rendimento reale è stato più o meno così:

Il rendimento del conto meno il CPI annuo: il risultato non è affatto buono

Quindi, negli ultimi quattro anni, in due anni hai perso molto più di quanto hai guadagnato.

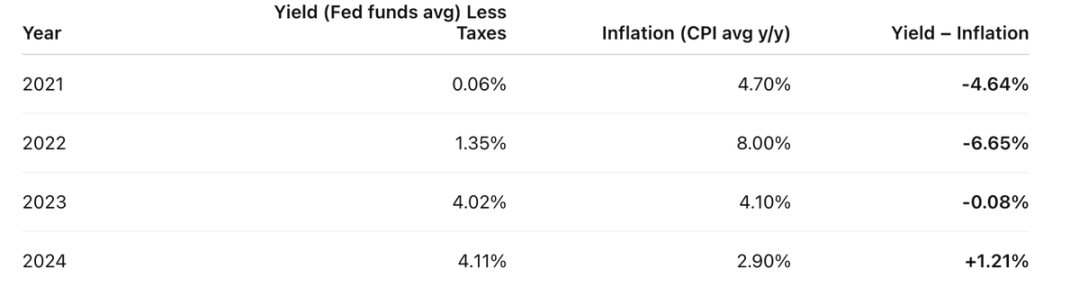

Ma la realtà è ancora peggiore: quei “falsi rendimenti” che ricevi vengono anche tassati come reddito.

Supponiamo che la tua aliquota fiscale sia del 20%, devi prima pagare il 20% di tasse su quei “falsi rendimenti”. Quindi il rendimento reale è questo:

Prima della “tassa” dell’inflazione, paghi già l’imposta sul reddito: il dollaro è tassato due volte

Rendimento reale = rendimento nominale - inflazione.

Vogliono farti credere che l’inflazione sia una forza naturale come la gravità o le leggi della fisica, ma non è così: è una scelta deliberata dei governi moderni e delle banche centrali.

L’inflazione è una tassa, come tutte le altre, solo che viene nascosta.

So che non ti dispiace pagare le tasse che ti spettano. I servizi pubblici sono importanti e condividi l’interesse comune. Ma questa tassa nascosta? Colpisce soprattutto i risparmiatori della classe media che vogliono mettere da parte per il futuro: è giusto?

Impara dai ricchi: evitano la “tassa sul risparmio” detenendo molti asset invece di dollari. E qui arriviamo alla terza, e più subdola, truffa annidata.

“Truffa” n.3: Il denaro stesso non è “reale”

Ok, forse sto esagerando un po’. Il dollaro esiste davvero, ma è solo una “cosa temporanea”. Va bene per i pagamenti a breve termine, non per conservare ricchezza nel tempo, né per lasciarla alle generazioni future. È un mezzo di scambio, non uno strumento di conservazione del valore.

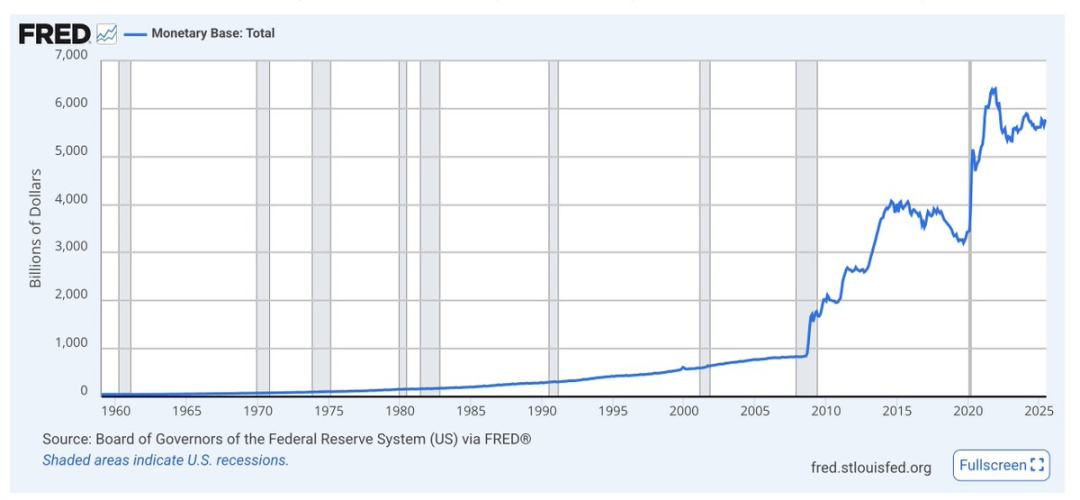

L’offerta monetaria di base, chiamata M0, è costituita da contanti e riserve bancarie. Guarda quanto cresce durante le crisi: la tendenza generale è sempre in aumento

Il dollaro non ha vincoli di scarsità a lungo termine, l’offerta aumenta costantemente. La quota di dollari che possiedi rispetto all’offerta totale diminuisce più velocemente di quanto i rendimenti possano compensare, perché continuano a stampare denaro.

L’emissione di dollari viene quasi sempre ignorata. Gli economisti guardano solo all’inflazione e al potere d’acquisto, ma nel lungo termine l’aumento dell’offerta monetaria svaluta il dollaro rispetto agli asset. Più dollari vengono stampati, meno valgono quelli che hai in mano.

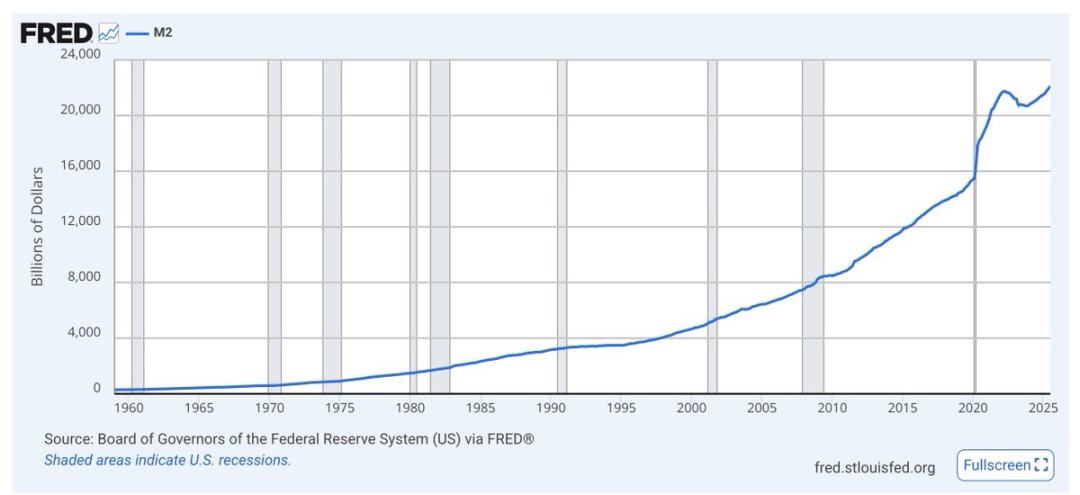

Anche M2 (M1 più risparmi a breve termine) segue lo stesso schema: cresce rapidamente durante le crisi, la tendenza è sempre in salita

Non farti coinvolgere nei dibattiti tra economisti, guarda solo i grafici. Indipendentemente da chi è al potere, il governo userà la stampa di dollari come “lubrificante” economico e politico. Il dollaro serve a questo, non a essere risparmiato.

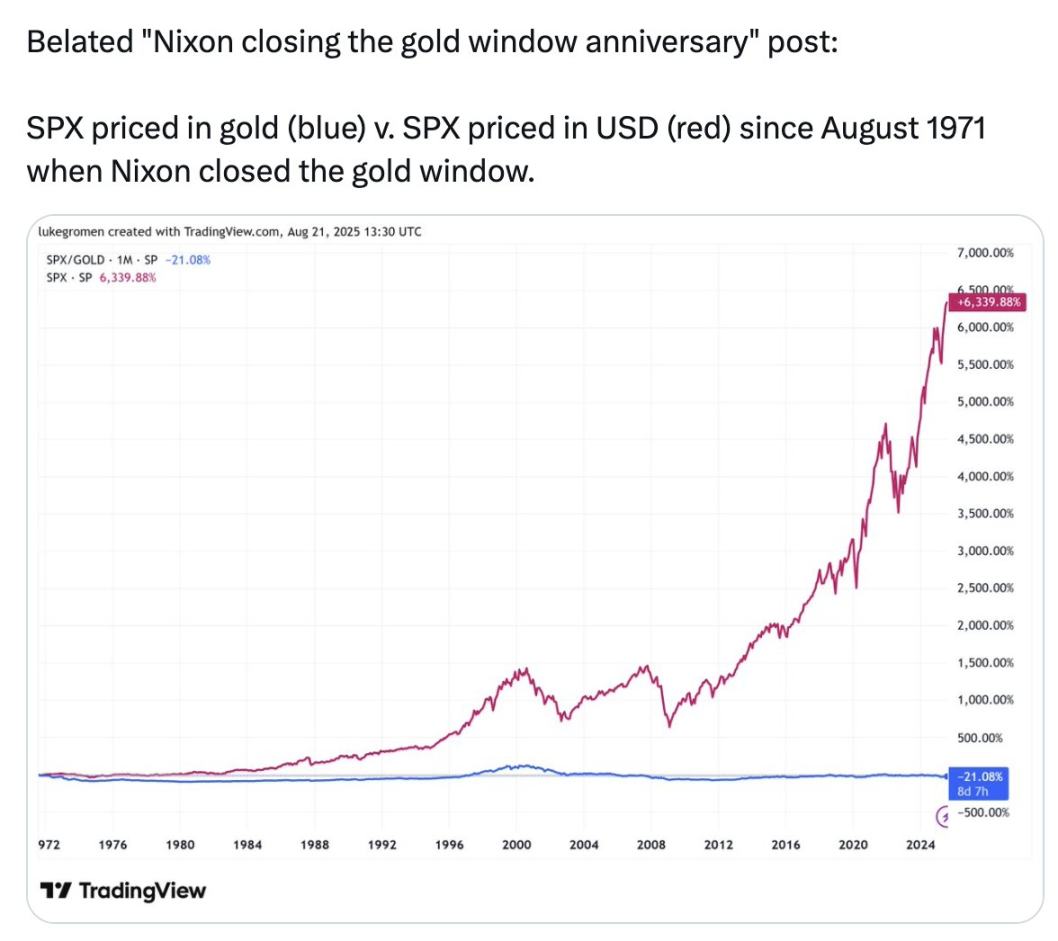

Guarda la linea blu in questo grafico:

L’S&P 500 in dollari è salito del 6339% dal 1971; ma se calcolato in oro, l’S&P 500 è sceso del 21%

Negli ultimi 54 anni, conservare la ricchezza in oro è stato meglio che tenerla nelle 500 maggiori e migliori aziende americane.

Questo grafico non vuole dirti di comprare oro, ma farti capire che ciò che chiamano “denaro”, ciò che usiamo per misurare tutto, i dollari nel tuo conto bancario, non sono veri “soldi”. Non conservano valore, non l’hanno mai fatto e non lo faranno mai.

Quello che chiamano “denaro” non è uno strumento di conservazione del valore. Ecco quindi la tripla truffa annidata:

- “Truffa” n.1: Ti rubano i rendimenti;

- “Truffa” n.2: I rendimenti non sono reali;

- “Truffa” n.3: Il denaro stesso non è “reale”.

Allora, cosa fare?

Tieni una parte di dollari per le esigenze a breve termine, come spese quotidiane, tasse, fondi di emergenza. Guadagna rendimenti sotto forma di titoli di Stato.

Metti tutta la ricchezza a lungo termine in un portafoglio di asset che possano conservare valore nel tempo: vanno bene azioni e immobili, ma anche bitcoin, ethereum e oro. Questi ultimi tre sono scarsi nell’offerta e non vengono diluiti dall’inflazione. Sembrano rischiosi perché sono volatili, ma volatilità non significa rischio.

Anche la ricchezza a medio termine può essere parcheggiata nei titoli di Stato, così quando gli asset di valore a lungo termine scendono di prezzo, puoi investire la liquidità. Questo è il segreto dell’investimento: come diceva Buffett, sii avido quando gli altri hanno paura, abbi paura quando gli altri sono avidi. Non avere fretta di agire, aspetta i grandi ribassi e pensa in termini di anni, anche decenni.

Usa il più possibile strumenti e exchange crypto per queste operazioni. Evita i rischi più estremi: così puoi essere all’avanguardia, ma evitare le trappole quando le criptovalute sconvolgono la finanza tradizionale.

La scuola non ti insegnerà queste cose. Ma devi impararle, approfondirle e proteggere il tuo futuro.

Non lasciare i soldi in banca. Trasforma il denaro in asset, mettilo nelle criptovalute.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Apple apre il suo App Store alla concorrenza in Giappone

I 5 migliori token in prevendita che gli investitori stanno accumulando nel 2025: IPO Genie ($IPO) si posiziona in alto