Analisi approfondita del nuovo progetto Creditlink di Four.meme: il credito on-chain sblocca un mercato da trilioni di dollari

Questo articolo analizzerà Creditlink dal punto di vista del mercato e del prodotto, aiutando tutti a comprendere meglio questo importante scenario applicativo della reputazione on-chain e il valore e il potenziale di Creditlink.

Il 26 agosto, il mercato ha finalmente accolto l’ultimo progetto collaborativo di Four.meme: la piattaforma di valutazione del credito on-chain Creditlink. Questo articolo analizzerà Creditlink da una prospettiva di mercato e di prodotto, aiutando tutti a comprendere meglio questo importante scenario applicativo e il valore e il potenziale di Creditlink nel campo del credito on-chain.

Negli ultimi dieci anni, il percorso di sviluppo dell’industria blockchain è stato chiaramente visibile:

-

Bitcoin ha dato il via all’esperimento della valuta decentralizzata;

-

Ethereum ha portato contratti intelligenti e prosperità degli asset;

-

DeFi, NFT, GameFi e DAO hanno gradualmente costruito un ecosistema diversificato.

Ma dietro tutta questa prosperità, rimane un problema di lunga data non completamente risolto:credito on-chain.

I wallet possono essere creati a piacimento, le identità possono essere falsificate ripetutamente, e gli attacchi Sybil sono all’ordine del giorno. Per i team di progetto, gli airdrop vengono spesso “svuotati” dai cacciatori di bonus; per gli investitori, è difficile distinguere tra token autentici e falsi, e i rischi dei contratti sono frequenti; per l’intero settore, la mancanza di un sistema di credito verificabile sta diventando un importante collo di bottiglia che ostacola l’ingresso su larga scala di capitali e utenti.

Secondo alcune istituzioni di ricerca, una volta che il credito on-chain sarà ampiamente applicato, potrà direttamente sbloccare un mercato da trilioni di dollari— coprendo diversi settori come prestiti DeFi, identità decentralizzata, controlli di conformità, finanziamenti e investimenti on-chain.

Esplorazione degli strumenti esistenti

Attualmente sul mercato esistono già alcuni strumenti rappresentativi che hanno ottenuto buoni risultati:

-

DeBank: noto per la visualizzazione degli asset dei wallet e la visualizzazione multi-chain, adatto agli utenti individuali per monitorare i propri asset, ma manca di capacità di analisi del credito approfondita, soprattutto nell’identificazione di indirizzi in massa.

-

Trusta: ha fatto alcuni progressi nell’analisi del sentiment della community e nel monitoraggio dei contratti, ma la profondità e la copertura dei dati sono limitate, e non può supportare una valutazione sistematica del credito in scenari complessi.

Si può notare che questi strumenti si concentrano maggiormente sulla presentazione dei dati e l’analisi di base, mentre il punto di ingresso di Creditlink nel mercato è come realizzare una vera e propria “infrastruttura di credito on-chain”.

L’approccio e i vantaggi di Creditlink

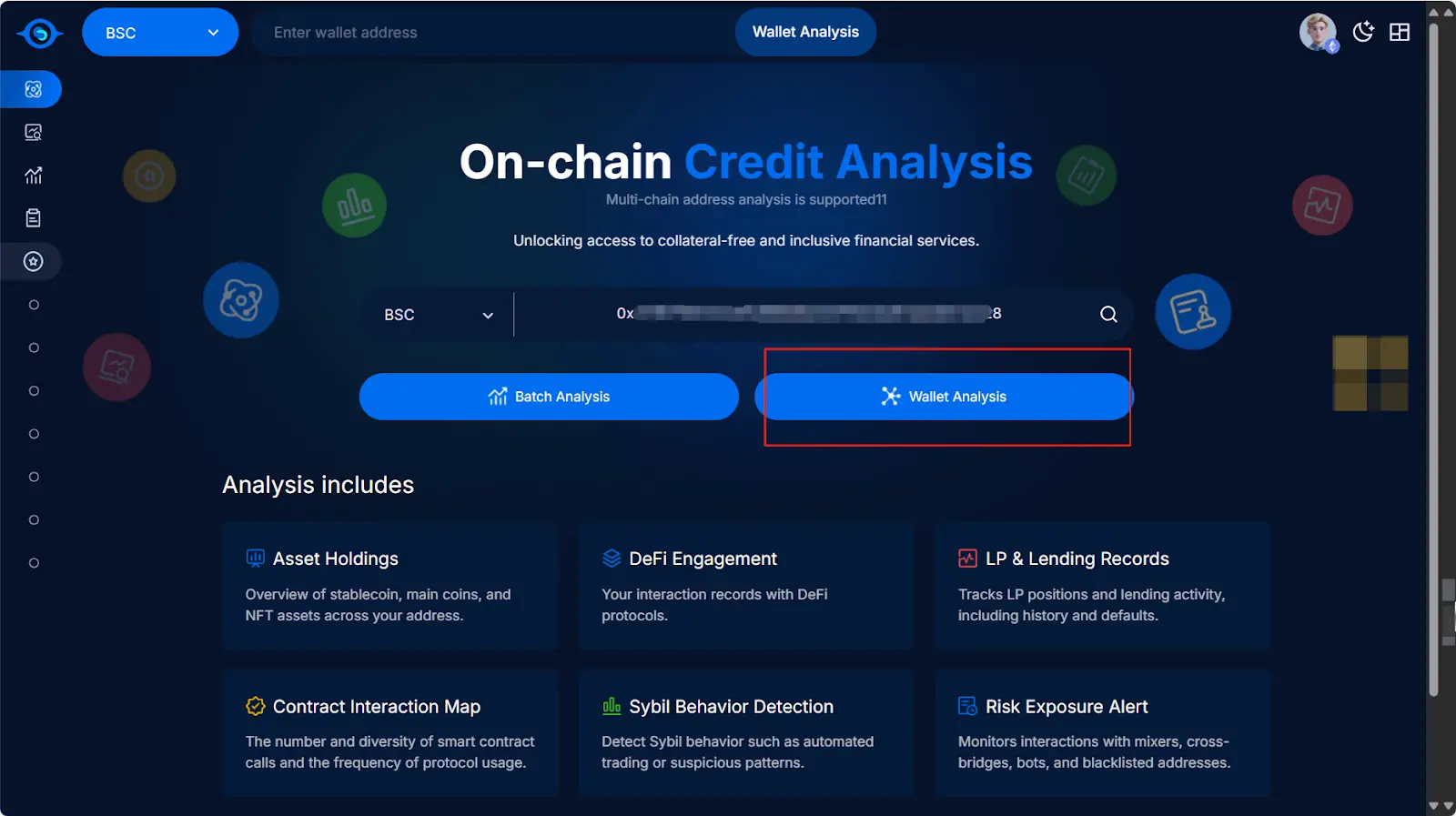

Come ultimo progetto lanciato dalla piattaforma Fourmeme,Creditlink ha una posizione molto chiara: mettere l’“analisi del credito on-chain” al centro, costruendo un sistema chiuso che va dalla raccolta dei dati, all’analisi intelligente, fino all’incentivazione degli utenti.

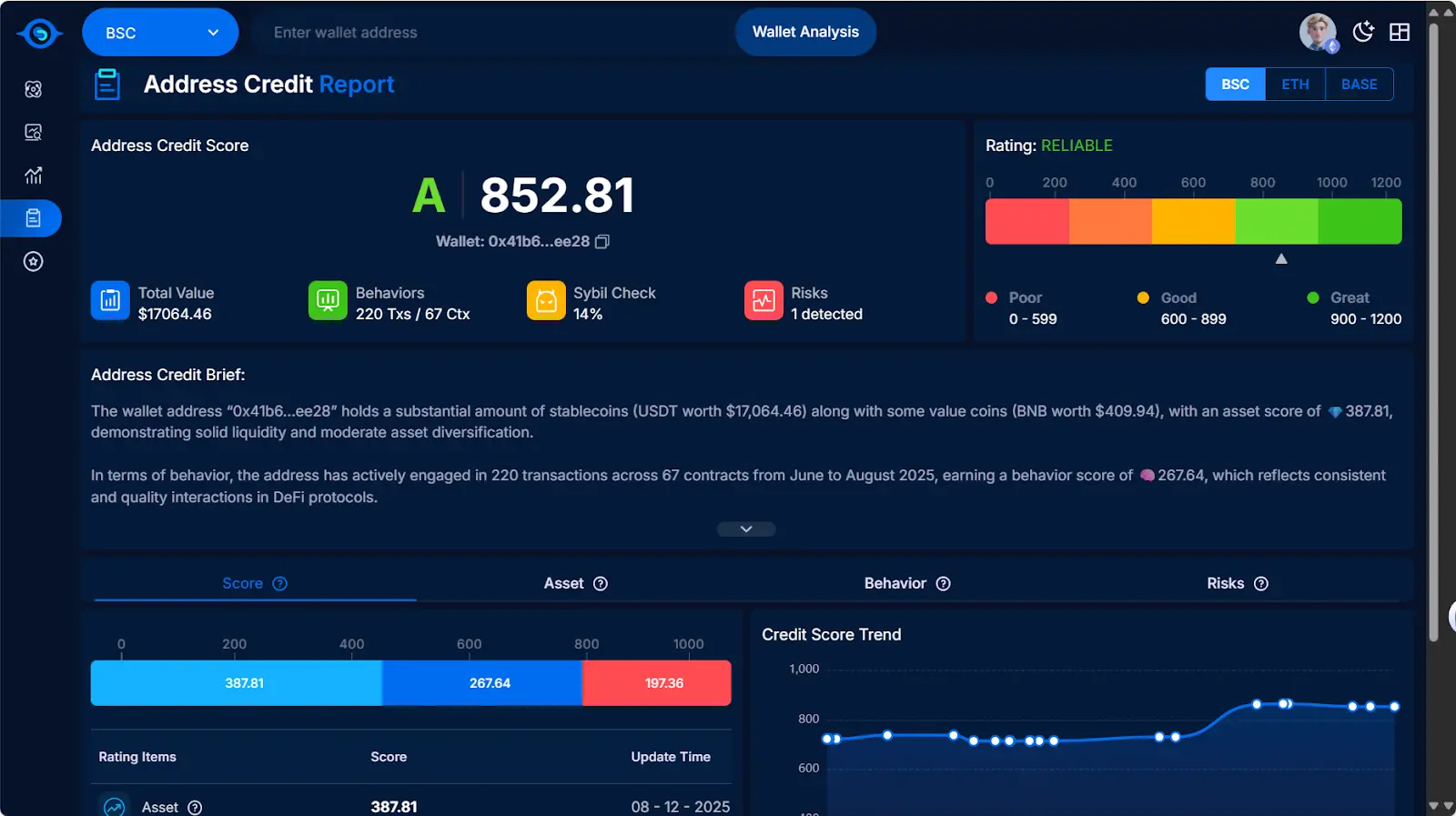

1. Analisi intelligente: motore di riconoscimento del credito guidato dall’AI

Creditlink introduce modelli di algoritmi intelligenti che possono:

-

Riconoscere automaticamente reti Sybil potenziali e modelli di transazioni sospette;

-

Generare un punteggio di salute complessivo per indirizzi e token;

-

Prevedere le tendenze di rischio future in base ai comportamenti storici.

Questo consente all’analisi del credito di passare dalla “statistica post-evento” all’“allerta in tempo reale”.

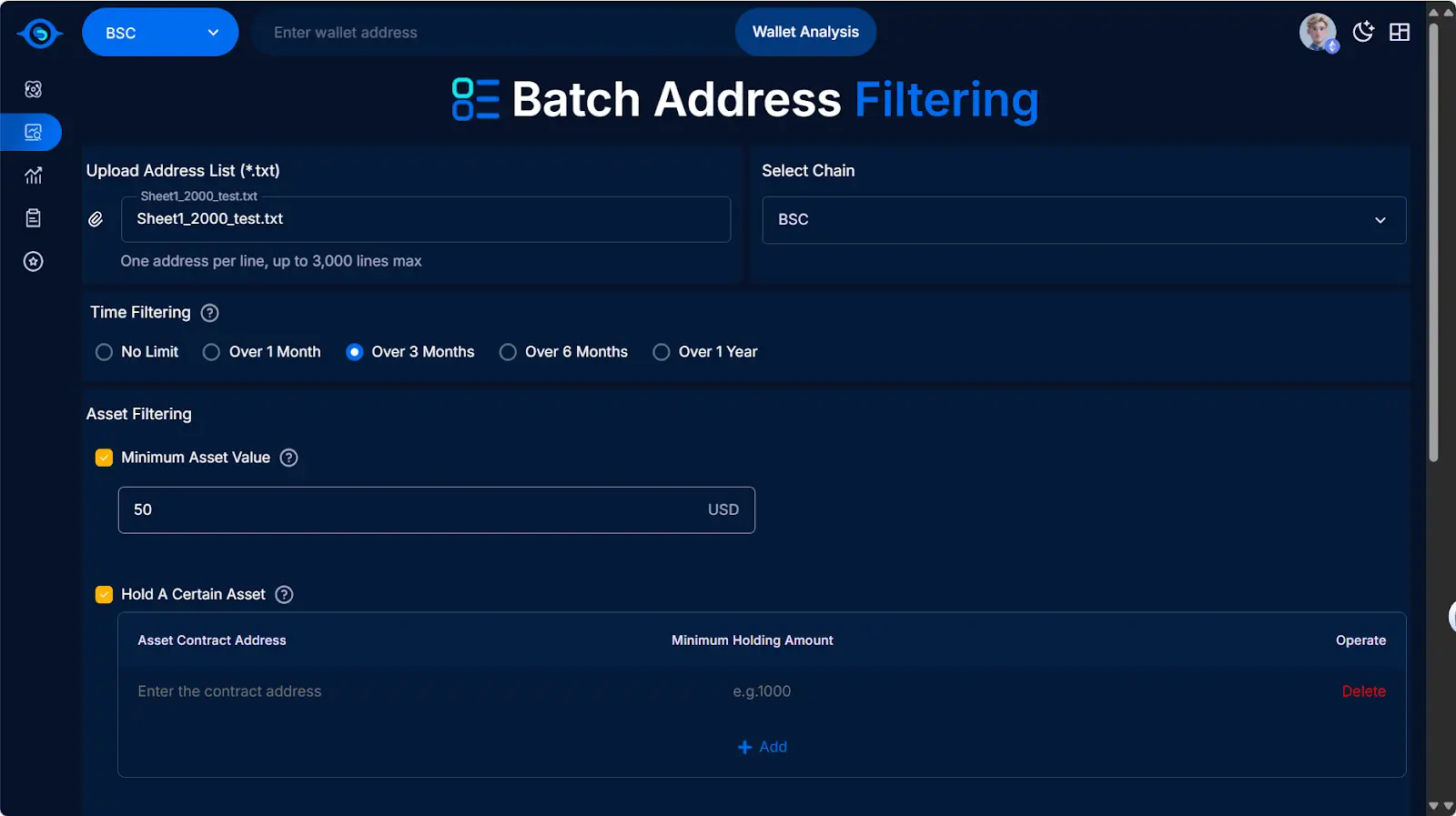

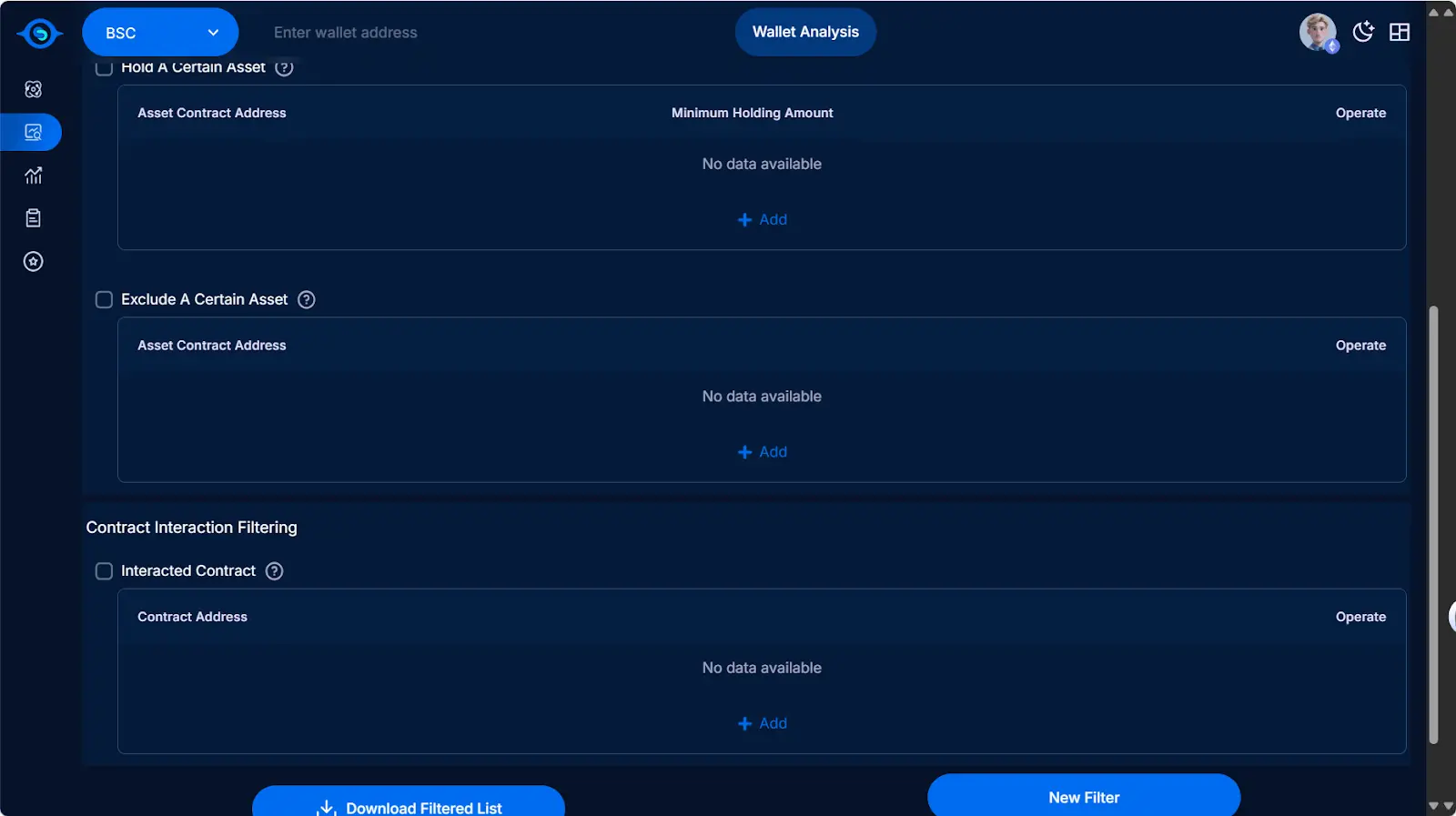

2. Analisi di indirizzi in massa: uno strumento per operatività e investimenti

Creditlink consente agli utenti di caricare centinaia o migliaia di indirizzi e di filtrarli tramite condizioni personalizzate:

-

Tempo di creazione del wallet, soglia di saldo

-

Interazione con contratti specifici

-

Se hanno già ricevuto airdrop

Grazie a questa funzione, i team di progetto possono identificare con precisione gli utenti reali, riducendo lo spreco di risorse; anche le istituzioni di investimento possono valutare rapidamente il profilo dei wallet della community target.

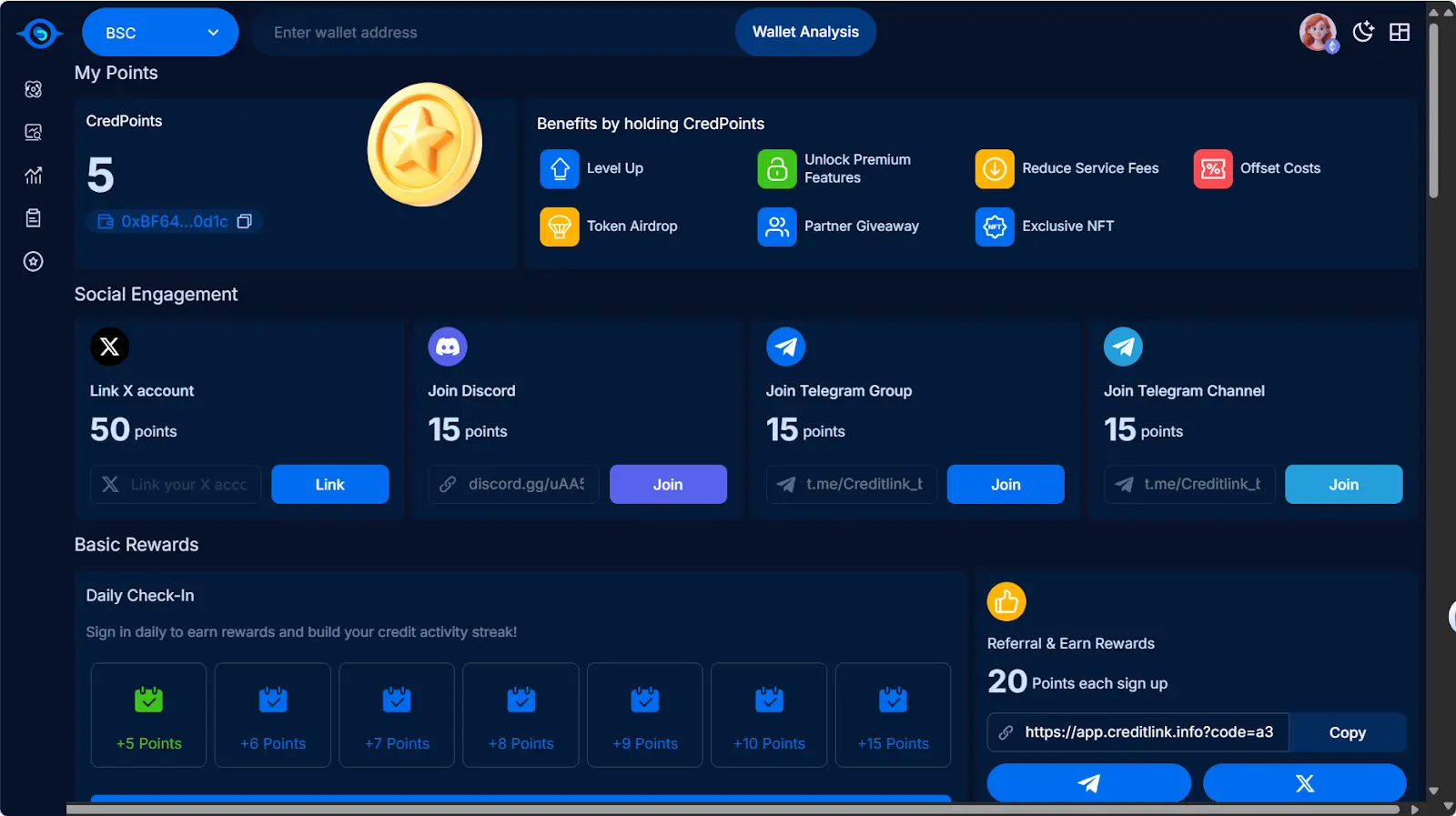

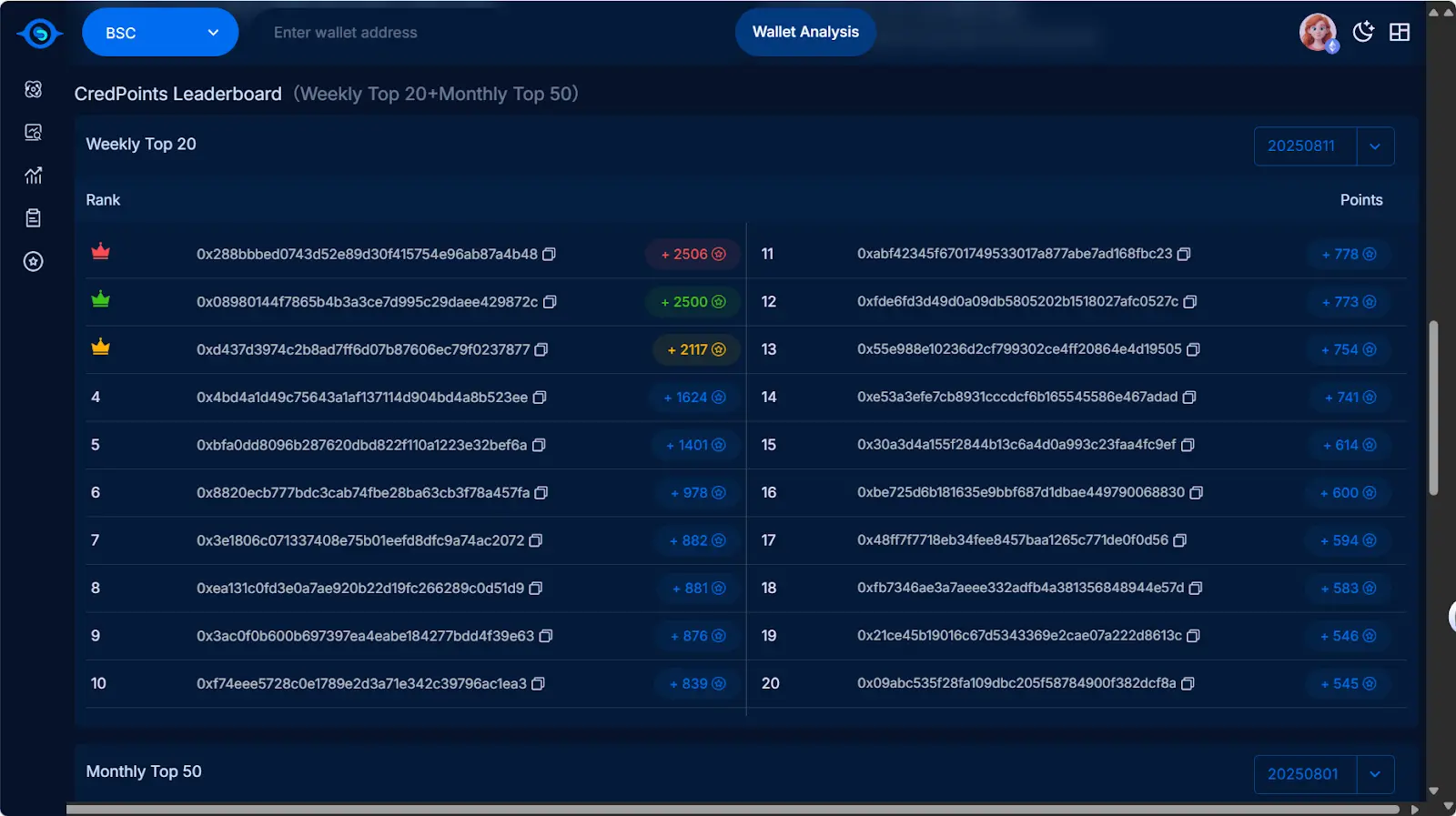

3. Sistema di punti di credito (CreditPoints): da strumento a ecosistema

Creditlink ha progettato un sistema di punti CreditPoints:

-

Gli utenti possono ottenere punti collegando il wallet, completando attività di analisi e partecipando alle interazioni della community;

-

I punti possono essere scambiati con ricompense o utilizzati come prova di idoneità per le future attività della piattaforma.

Questo significa che Creditlink non è solo uno “strumento”, ma cerca di promuovere il ciclo ecologico del credito on-chain attraverso un meccanismo di incentivi.

Perché ora? Perché Creditlink?

Il settore del credito on-chain non è un concetto nuovo, ma i progetti che dispongono di scenari applicativi concreti e di un ciclo chiuso sono ancora pochi.

Il vantaggio di Creditlink è che non risolve solo un singolo punto (come la visualizzazione del wallet o l’analisi del sentiment), ma crea un ciclo chiuso attraverso analisi dei dati + algoritmi intelligenti + incentivi a punti, con il potenziale di evolvere verso un ecosistema di credito su larga scala.

Conclusione: il game changer del credito on-chain?

La costruzione di un sistema di credito on-chain sta passando dalla discussione teorica all’applicazione pratica. Chi riuscirà per primo a trovare una soluzione per l’identificazione degli “utenti reali”, avrà in mano la chiave d’accesso al Web3.

L’emergere di Creditlink potrebbe essere un segnale da tenere d’occhio.

Oltre a DeBank e Trusta, Creditlink diventerà il game changer della nuova pista del credito on-chain? Sarà il mercato a dare la risposta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Lo slancio di Solana cresce verso gli $800, ma la previsione di Ozak AI domina i modelli a lungo termine

Il ciclo di Bitcoin sopravviverà alla politica monetaria americana?

Il DOJ smaschera una truffa crypto da 7,8 milioni di dollari legata a Bitcoin Rodney