Il carro della crescita di Nvidia ha solo una ruota

Nvidia è ormai caduta nel circolo vizioso in cui risultati leggermente superiori alle aspettative vengono considerati comunque deludenti.

Nvidia è ormai intrappolata in un circolo vizioso in cui un piccolo superamento delle aspettative equivale a non soddisfarle.

Autore: Li Yuan

Editor: Zheng Xuan

Fonte: GeekPark

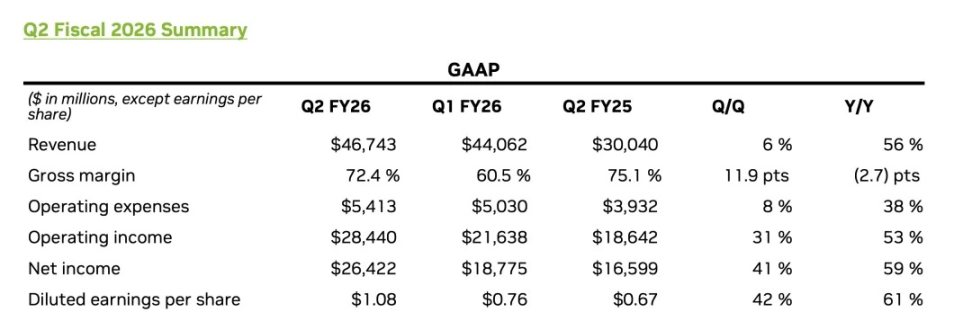

Il 28 agosto, ora dell’Asia orientale, Nvidia ha pubblicato il bilancio del secondo trimestre dell’anno fiscale 2026.

Dal punto di vista dei risultati, Nvidia ha ancora una volta presentato una performance da primo della classe:

- I ricavi del secondo trimestre hanno raggiunto i 46,743 miliardi di dollari, con una crescita del 56% su base annua, leggermente superiore alle precedenti aspettative di mercato di 46,23 miliardi di dollari;

- Il core business dei data center ha raggiunto un nuovo massimo storico, con ricavi pari a 41,1 miliardi di dollari, in crescita del 56% su base annua;

- L’utile per azione rettificato è stato di 1,05 dollari, in crescita del 54% su base annua, anch’esso superiore alle aspettative.

Tuttavia, una performance apparentemente perfetta non è riuscita a rassicurare completamente Wall Street.

La reazione del mercato è stata diretta e violenta: dopo la chiusura, il prezzo delle azioni Nvidia è crollato di oltre il 5% (UTC+8); alla fine delle contrattazioni after-hours, la perdita si è ridotta al 3% (UTC+8), ma la volatilità stessa ha già detto molto.

Nvidia è attualmente un’azienda estremamente particolare nel mercato: il suo core business assoluto sono i data center AI, e questi ricavi enormi e in rapida crescita sono altamente concentrati su pochi “whale” clienti, come i grandi fornitori di servizi cloud e istituti leader nello sviluppo di modelli AI come OpenAI.

Questa struttura dei ricavi significa che la crescita di Nvidia è profondamente “legata” agli investimenti in capitale e alle strategie AI di questi player di vertice. Qualsiasi loro movimento si riflette direttamente sulle performance e sulle aspettative di mercato di Nvidia. Il prezzo delle azioni Nvidia non riflette più semplicemente i suoi risultati, ma è diventato un barometro della fiducia dell’intero mercato AI.

La sua valutazione estremamente elevata ha già anticipato il sogno di un’“esplosione AI”, e il mercato è caduto nel circolo vizioso in cui “un piccolo superamento delle aspettative equivale a non soddisfarle”: solo un enorme superamento delle aspettative può portare a un rialzo.

L’ansia più profonda riguarda il fatto che il mercato dei capitali non ha mai smesso di interrogarsi sull’AI: questa rivoluzione guidata dalla potenza di calcolo richiede ancora investimenti anticipati per uno sviluppo inarrestabile, o è già arrivata il momento di “ridurre i costi e aumentare l’efficienza”? Nessuno conosce la risposta, ma tutti temono che la festa possa finire da un momento all’altro.

Allo stesso tempo, le incertezze legate al business cinese hanno accentuato questa instabilità. Il bilancio mostra che nel secondo trimestre Nvidia non ha venduto chip H20 in Cina, e le prospettive per il terzo trimestre non includono ricavi correlati. Sebbene Jensen Huang abbia espresso ottimismo a lungo termine sul mercato cinese durante la presentazione dei risultati, affermando che “la possibilità di portare Blackwell sul mercato cinese è reale” e stimando opportunità per 50 miliardi di dollari quest’anno, il vuoto di ricavi a breve termine è concreto.

Come manager di un’azienda al vertice mondiale, Jensen Huang è determinato: ha delineato un quadro estremamente ambizioso per il futuro di Nvidia e dell’intero settore AI. Durante la presentazione dei risultati, ha previsto chiaramente che entro la fine di questo decennio la spesa annua globale per le infrastrutture AI raggiungerà i 3-4 trilioni di dollari. Non vede un ordine trimestrale, ma una nuova rivoluzione industriale guidata dall’AI che durerà dieci anni.

La sua determinazione si riflette anche nel fatto che Nvidia ha restituito agli azionisti 10 miliardi di dollari nel trimestre e ha annunciato una nuova autorizzazione al riacquisto di azioni fino a 60 miliardi di dollari.

La crescita prevista per il prossimo trimestre è anch’essa concreta: la guidance di 54 miliardi di dollari di ricavi per il terzo trimestre significa che l’azienda genererà un incremento sorprendente di oltre 9,3 miliardi di dollari in soli tre mesi.

Questa guidance è leggermente superiore al consenso di Wall Street, ma ben al di sotto delle aspettative più ottimistiche di alcuni analisti, che arrivano a 60 miliardi di dollari. L’avidità del mercato, che si aspetta sempre un’“esplosione”, si intreccia con la paura di un rallentamento della crescita e dei rischi esterni, ed è proprio questa la sfida più grande che Nvidia dovrà affrontare.

01 Futuro del business data center: staffetta tra chip + Agent AI

Come cuore assoluto dell’impero Nvidia, la performance del business data center di questo trimestre spiega perfettamente la sottile differenza tra “eccellenza” ed “aspettative di mercato”.

I dati mostrano che la storia di crescita continua.

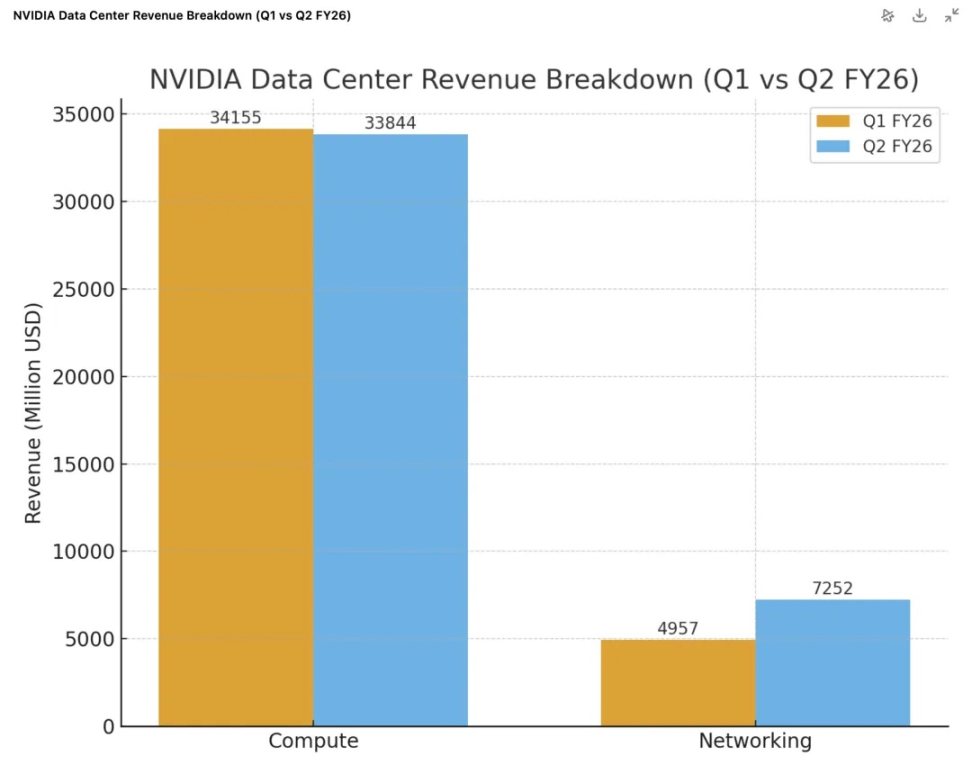

- Ricavi complessivi ai massimi storici: il business data center ha raggiunto ricavi totali di 41,1 miliardi di dollari, +56% su base annua e +5% su base trimestrale.

- Motore Blackwell a pieno regime: i prodotti di nuova generazione basati sull’architettura Blackwell hanno iniziato a essere distribuiti in massa, con ricavi correlati ai data center in crescita del 17% su base trimestrale. Il prodotto di punta GB300 è entrato nella fase di produzione di massa, con una velocità di circa 1.000 rack prodotti a settimana (UTC+8). Inoltre, la piattaforma Blackwell Ultra è già diventata una linea di prodotti da “diversi miliardi di dollari” in questo trimestre, a dimostrazione della fortissima domanda di mercato per la nuova architettura.

- Il networking diventa il “secondo motore”: il business networking ha brillato, con ricavi di 7,3 miliardi di dollari, +98% su base annua e +46% su base trimestrale. In particolare, il business Ethernet Spectrum-X ottimizzato per l’AI ha superato i 10 miliardi di dollari di ricavi annualizzati.

- I mercati emergenti crescono rapidamente: la “sovranità AI” sta diventando un punto di crescita significativo, e Nvidia prevede che quest’anno i ricavi in questo settore supereranno i 2 miliardi di dollari, più del doppio rispetto all’anno scorso.

Tuttavia, sotto la lente d’ingrandimento del mercato, questa pagella presenta anche delle “imperfezioni” che inquietano gli investitori. Innanzitutto, i 41,1 miliardi di dollari di ricavi sono leggermente inferiori alle precedenti aspettative di mercato di 41,3 miliardi di dollari. Tuttavia, questo calo è dovuto principalmente alla riduzione di 4 miliardi di dollari nei ricavi dei chip H20 venduti in Cina, una situazione già verificatasi nel primo trimestre.

Fortunatamente, la crescita esplosiva del business networking è stata il punto chiave per compensare la pressione sulle GPU. In questo trimestre, i ricavi del networking hanno raggiunto 7,3 miliardi di dollari, +98% su base annua e +46% su base trimestrale. Questo grazie al successo di prodotti di networking ad alte prestazioni come NVLink e InfiniBand legati alla piattaforma Blackwell. Questi dati mostrano chiaramente che il successo di Nvidia non consiste più solo nella vendita di GPU indipendenti, ma nella vendita di soluzioni complete di “fabbrica AI” ad alto margine che includono reti ad alta velocità.

La questione centrale dietro i dati è quella che più interessa il mercato: con una scala così grande, Nvidia può ancora mantenere una crescita rapida?

Nell’attuale scenario di mercato, questa non è quasi una questione di “concorrenza”. Jensen Huang ha chiarito che, poiché i modelli AI evolvono rapidamente e lo stack tecnologico è estremamente complesso, la piattaforma Nvidia, general purpose e full stack, ha un enorme vantaggio rispetto ai chip ASIC dedicati, quindi la pressione competitiva esterna non è letale.

Huang ha anche sottolineato il principale collo di bottiglia nella costruzione dei data center: l’energia elettrica. Quando l’energia diventa il vincolo principale per i ricavi dei data center, il “performance per watt” determina direttamente la capacità di generare profitti. Questo spiega perché i clienti sono disposti e devono acquistare ogni anno i chip Nvidia più recenti e costosi: ogni nuova generazione di architettura (da Hopper a Blackwell fino a Rubin) offre enormi salti in termini di “performance per watt”, e acquistare nuovi chip equivale a investire direttamente nel “limite massimo di ricavi” dato dalle risorse energetiche limitate.

La vera pressione deriva dalle leggi naturali dello sviluppo dell’AI: la crescita dell’AI può essere sostenuta?

A questo proposito, Jensen Huang ha dato la sua risposta: l’Agentic AI di tipo reasoning.

Ha dichiarato durante la presentazione dei risultati:

“In passato, l’interazione con i chatbot era ‘one-shot’: dai un comando e ottieni una risposta; ora l’AI può condurre ricerche autonome, pensare e pianificare, persino utilizzare strumenti. Questo processo è chiamato ‘deep thinking’... Rispetto alla modalità ‘one-shot’, i modelli Agentic AI di tipo reasoning potrebbero richiedere 100 o 1000 volte più potenza di calcolo.”

Il nucleo di questo ragionamento è: quando l’AI evolve da un semplice “strumento di Q&A” a un “agente intelligente” in grado di svolgere compiti complessi in modo indipendente, la potenza di calcolo richiesta esploderà in modo esponenziale.

Per gli investitori, la storia del business data center di Nvidia è ormai chiara e progressiva: la crescita attuale è saldamente sostenuta dalla piattaforma Blackwell; la prossima ondata di crescita è già in arrivo — Jensen Huang ha annunciato che i sei nuovi chip della prossima piattaforma Rubin sono già stati fabbricati presso TSMC e sono entrati nella fase di produzione dei wafer, in linea con la tabella di marcia per la produzione di massa del prossimo anno.

E il carburante ultimo che alimenta questa crescita perpetua dipende tutto dal fatto che il mercato creda davvero che l’era dell’“Agent AI” arriverà rapidamente come previsto, generando una domanda infinita di potenza di calcolo.

02 Riguardo la Cina: l’impatto della geopolitica continua

Durante la conference call, Jensen Huang ha ribadito la sua fiducia a lungo termine nel mercato cinese, stimando che “la Cina potrebbe portare all’azienda opportunità per 50 miliardi di dollari quest’anno, con un tasso di crescita annuo del 50%”, ed esprimendo chiaramente la volontà di “vendere chip più recenti al mercato cinese”.

Il quadro è ottimistico, ma la realtà del bilancio è più dura.

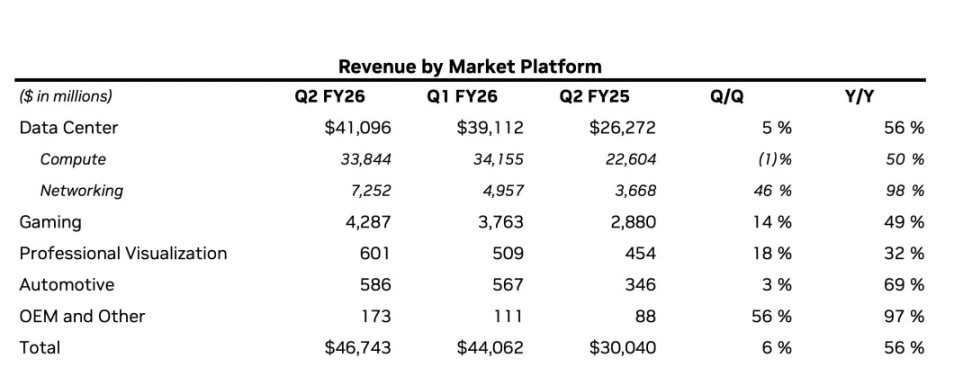

Come core business che rappresenta oltre l’88% dei ricavi, il business data center di Nvidia è cresciuto del 56% su base annua in questo trimestre, ma i 41,1 miliardi di dollari di ricavi sono leggermente inferiori alle aspettative degli analisti di 41,29 miliardi di dollari. È il secondo trimestre consecutivo in cui questo business non raggiunge le aspettative di Wall Street.

Il problema sta nel business cinese. Analizzando ulteriormente il business data center, si vede che i chip GPU core hanno generato ricavi per 33,8 miliardi di dollari, in calo dell’1% su base trimestrale. La causa diretta di questo calo è che i chip H20 “special edition” per la Cina non hanno registrato alcuna vendita nel trimestre, causando un vuoto di circa 4 miliardi di dollari nei ricavi.

Per capire questo vuoto, bisogna ripercorrere i cambiamenti politici degli ultimi due trimestri:

Primo trimestre: “freno a mano” politico

- In aprile, il governo USA ha stabilito che l’esportazione di chip H20 in Cina richiede una licenza preventiva, bloccando quasi istantaneamente la vendita degli H20 in Cina.

- Di fronte a grandi scorte accumulate e contratti per il mercato cinese, l’azienda ha dovuto accantonare 4,5 miliardi di dollari di perdite. Inoltre, ordini già firmati per 2,5 miliardi di dollari non hanno potuto essere evasi a causa delle nuove regole.

- Ciononostante, Nvidia è riuscita a spedire in Cina chip H20 per 4,6 miliardi di dollari prima che le restrizioni entrassero pienamente in vigore. Questa vendita “last minute”, sebbene una tantum, ha notevolmente aumentato la base dei ricavi del business computing nel primo trimestre.

Secondo trimestre: “vuoto” di ricavi

- Nel secondo trimestre, le vendite di H20 in Cina sono state completamente azzerate.

- Tuttavia, Nvidia ha trovato nuovi clienti fuori dalla Cina, riuscendo a vendere 650 milioni di dollari di scorte H20. Grazie a questa vendita, l’azienda ha potuto stornare 180 milioni di dollari di accantonamenti per rischi precedentemente effettuati.

- Nel complesso, però, i ricavi correlati agli H20 sono diminuiti di circa 4 miliardi di dollari rispetto al primo trimestre. Questo spiega perché il business computing ha registrato un calo dell’1% su base trimestrale: il confronto è con un primo trimestre che includeva ricavi “una tantum” molto elevati.

Attualmente, la politica del governo USA sulle restrizioni all’export di chip AI non è ancora chiara. In precedenza, l’amministrazione Trump aveva proposto di richiedere a Nvidia, AMD e altre aziende di versare il 15% dei ricavi delle vendite di chip in Cina, ma questa politica non è ancora diventata legge.

Proprio a causa di questa incertezza, Nvidia ha adottato la posizione più conservativa nella sua guidance ufficiale: la previsione di 54 miliardi di dollari di ricavi per il terzo trimestre esclude esplicitamente qualsiasi ricavo H20 dalla Cina. Tuttavia, la CFO Colette Kress ha lasciato intendere un potenziale upside: ha dichiarato che l’azienda “sta aspettando le direttive ufficiali della Casa Bianca” e ha aggiunto: “Se il contesto geopolitico lo permetterà, i ricavi dalle spedizioni di chip H20 in Cina nel terzo trimestre potrebbero raggiungere i 2-5 miliardi di dollari”.

Se sarà possibile vendere sul mercato cinese, quando sarà possibile, e quali prodotti potranno essere venduti, non dipende affatto da Nvidia, ma è tutto nelle mani della bilancia geopolitica.

03 La crescita dei comprimari: veloce, ma insufficiente per sostenere una capitalizzazione da trilioni

Quando tutti i riflettori sono puntati sul business dei data center, è facile trascurare la crescita delle altre divisioni di Nvidia. In realtà, se le si guarda singolarmente, ciascuna presenta risultati notevoli.

Il gaming è stato il comprimario più brillante di questo trimestre.

- Il settore ha registrato ricavi per 4,3 miliardi di dollari, +49% su base annua e +14% su base trimestrale (UTC+8), mostrando una forte ripresa.

- Il motore della crescita è stato il nuovo prodotto: la GeForce RTX 5060 basata su architettura Blackwell è diventata rapidamente la GPU x60 più venduta nella storia di Nvidia, a conferma della sua forza nel mercato consumer.

Le divisioni professional visualization e automotive/robotics stanno invece seminando per il futuro.

- I ricavi della professional visualization sono stati di 601 milioni di dollari, +32% su base annua; le GPU workstation RTX di fascia alta sono sempre più utilizzate in flussi di lavoro AI-driven come design, simulazione e digital twin industriali.

- I ricavi del settore automotive e robotics sono stati di 586 milioni di dollari, +69% su base annua; il progresso più importante è stato l’inizio delle spedizioni del system-on-chip DRIVE AGX Thor, considerato il “supercomputer su ruote” di nuova generazione, segnando l’inizio della fase commerciale nel settore automotive (UTC+8).

- Inoltre, in questo trimestre è stata lanciata la nuova piattaforma di calcolo robotico THOR, che offre prestazioni AI e efficienza energetica “di un altro ordine di grandezza” rispetto alla generazione precedente. Secondo Huang, la domanda di potenza di calcolo per le applicazioni robotiche, sia lato dispositivo che infrastruttura (per training e simulazione su Omniverse), crescerà esponenzialmente e diventerà un importante driver di domanda a lungo termine per le piattaforme data center.

Tuttavia, nonostante i tassi di crescita impressionanti, queste divisioni sono di dimensioni molto inferiori rispetto al business data center.

I ricavi del gaming, pari a 4,3 miliardi di dollari, rappresentano solo un decimo di quelli dei data center. I ricavi combinati di professional visualization e automotive/robotics sono circa 1,2 miliardi di dollari, che di fronte ai 41,1 miliardi del colosso data center possono essere considerati “altri ricavi”.

Ne deriva una conclusione chiara: nel futuro prevedibile, nessuna “attività secondaria” di Nvidia potrà crescere al punto da affiancare il business data center come “seconda curva di crescita”. Sono business sani e importanti, che arricchiscono l’ecosistema aziendale ed esplorano le applicazioni AI nel mondo reale e nei dispositivi finali.

Ma per un colosso che deve sostenere una capitalizzazione di mercato da trilioni di dollari con ricavi per centinaia di miliardi, il contributo attuale di queste divisioni è ancora troppo limitato per alleviare l’“ansia da crescita” del mercato.

Il destino del prezzo delle azioni Nvidia resta saldamente legato al carro dei data center.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Vendita di Bitcoin e altcoin mentre il cambio del presidente della Fed e i timori di una bolla AI spaventano i mercati

La Fed ha appena nominato cinque banche fiduciarie cripto. Cosa potrebbe mai andare storto?

Dall'aumento dei tassi d'interesse dello Yen alla chiusura delle mining farm: perché Bitcoin continua a scendere

Il mercato è di nuovo in calo, ma questa volta potrebbe non essere una buona opportunità di acquisto.