La magia dell'efficienza del tesoro di SOL: 2,5 miliardi di dollari non sono inferiori ai 30 miliardi di Ethereum?

Rispetto ai treasury di Ethereum o Bitcoin, il treasury di SOL è più efficiente nell'assorbire l'attuale offerta in circolazione.

Rispetto ai treasury di Ethereum o Bitcoin, il treasury di SOL è più efficiente nell’assorbire la fornitura attualmente negoziata.

Autore: Nom

Traduzione: Luffy, Foresight News

TL;DR

- Rispetto ai DAT (Digital Asset Treasury) di Ethereum o Bitcoin, il DAT di SOL è più efficiente nell’assorbire la fornitura attualmente negoziata (che è diversa dalla fornitura circolante).

- Il piano recentemente annunciato da 2.5 miliardi di dollari per il DAT di SOL equivale a una raccolta fondi di 30 miliardi di dollari per Ethereum o 91 miliardi di dollari per Bitcoin.

- Siamo finalmente vicini a liberarci dell’impatto sul mercato del SOL detenuto dalla liquidazione fallimentare di FTX (anche se l’impatto narrativo di FTX deve ancora essere eliminato).

- Il problema dell’inflazione di SOL continua a ostacolare l’aumento del prezzo e necessita di una soluzione urgente; l’entità dell’inflazione di SOL è circa tre volte quella degli importi sbloccati.

Oh? Vuoi davvero leggere questo? Prima di tutto, ecco alcuni punti semplici:

- Non discuterò se l’inflazione sia buona o cattiva, ne ho già parlato abbastanza e aspetto solo i prossimi sviluppi.

- Personalmente detengo SOL spot, SOL in staking e SOL bloccati, quindi potrei essere di parte. Ovviamente spero che i token che possiedo aumentino di prezzo, quindi per me un prezzo laterale è una cosa negativa.

Cattive notizie: la liquidazione fallimentare di FTX e i tuoi soldi

Come molti progetti blockchain che conosci e ami, anche Solana ha venduto token agli investitori attraverso diversi round di finanziamento, con una grande quantità di token che è finita su FTX. Al momento della bancarotta di FTX, tra gli asset liquidati c’erano 41 milioni di SOL, la maggior parte dei quali è stata venduta attraverso diversi round di transazioni, principalmente acquistati da istituzioni come Galaxy e Pantera, a prezzi di esercizio di circa 64 e 102 dollari (più le commissioni). Considerando il prezzo attuale di Solana di circa 190 dollari, queste transazioni sono ora molto redditizie. Analizzando in dettaglio gli account di staking, la quantità residua di “SOL in liquidazione” ancora da sbloccare è di circa 5 milioni di token, con un valore nominale di circa 1 miliardo di dollari ai prezzi attuali.

Perché menzionare questo?

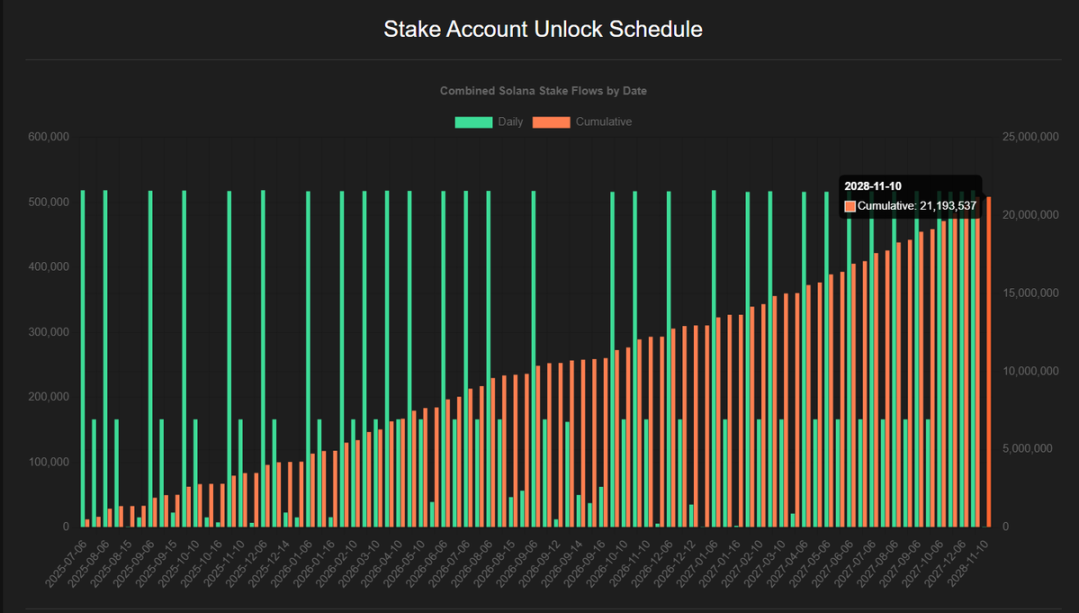

Recentemente, Galaxy e Pantera hanno annunciato rispettivamente piani DAT per SOL da 1.25 miliardi e 1 miliardo di dollari, e anche Sol Markets si è unita con un piano da 400 milioni di dollari. Considerando le commissioni, la dimensione totale di questi DAT è di circa 2.5 miliardi di dollari. Alcuni temono che ciò non avrà un impatto sostanziale sul prezzo di Solana, poiché attualmente ci sono molti SOL bloccati che potrebbero essere acquistati da queste istituzioni. Secondo i dati di @4shpool, fino al 2028 ci sono ancora circa 21 milioni di SOL da sbloccare, con un valore nominale di circa 4 miliardi di dollari ai prezzi attuali. In una stima approssimativa, i “SOL in liquidazione” rappresentano circa un quarto di tutti i SOL ancora da sbloccare.

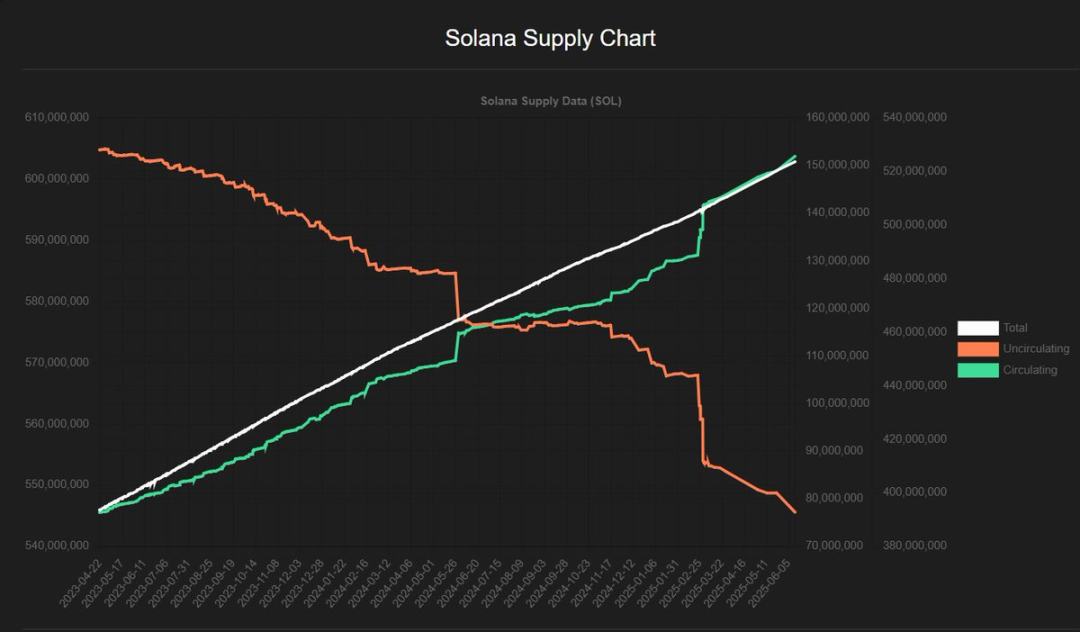

Un altro problema dell’inflazione di Solana riguarda il tasso di inflazione stesso. Di solito, quando si parla del tasso di inflazione di Solana, includendo gli importi sbloccati, si dice che sia del 7%-8%, ma il tasso reale di inflazione è circa il 4.5% della fornitura circolante. Questo significa che, se la fornitura circolante al ciclo 839 è di circa 608 milioni di token, dopo un anno l’inflazione porterà a una nuova fornitura di circa 27.5 milioni di token, che, sommati ai 10 milioni di token sbloccati, porteranno la fornitura circolante a circa 645.5 milioni di token, con un tasso di inflazione del 6.2%. Ancora una volta, questa è solo una stima approssimativa; per dati più precisi servirebbero analisti più esperti.

L’aumento improvviso della fornitura circolante mostra che l’idea di un tasso di inflazione “fisso” non è accurata: in due momenti specifici aumenta notevolmente, mentre negli altri periodi è più basso.

“Ok, secchione, i tuoi calcoli non sono nemmeno precisi. Perché dovrei leggere tutto questo?”

Il punto chiave è un numero: la quantità di SOL che entra ogni giorno nel mercato. Se qualcuno ottiene token gratuitamente (inflazione da staking / sblocco), o li acquista a prezzo scontato (come i SOL di FTX), è prevedibile che una certa percentuale di queste persone venderà. Presumo che nei prossimi 12 mesi tutta l’inflazione di 37.5 milioni di SOL verrà venduta. Se si vuole che il prezzo salga, questo non è positivo. Quindi abbiamo bisogno di afflussi di capitale, che possono provenire dai DAT o da ETF come SSK (lanciato da REXShares). Idealmente, ogni dollaro usato per acquistare SOL dovrebbe entrare nel mercato e spingere il prezzo verso l’alto. Ma se c’è la possibilità di acquistare SOL bloccati o scontati, non c’è motivo di comprarli sul mercato. Quindi, presumiamo che queste istituzioni DAT compreranno i SOL sbloccati prima che arrivino sul mercato.

È una cosa negativa?

In breve, no. Per compensare la pressione di vendita di 37.5 milioni di SOL nel prossimo anno (ipotizzando un prezzo di 200 dollari per SOL, che è una stima ottimistica), servono circa 7.5 miliardi di dollari di afflussi di capitale all’anno, ovvero circa 20.5 milioni di dollari al giorno. Se i DAT possono acquistare SOL in liquidazione o altri SOL bloccati a prezzo scontato, l’efficienza degli afflussi di capitale aumenta.

Raccogliere 400 milioni di dollari per acquistare SOL con uno sconto del 5% equivale a un effetto di afflusso di 420 milioni di dollari, più conveniente rispetto all’investimento diretto di 400 milioni di dollari. L’unico problema è come bilanciare il valore temporale tra acquistare SOL ora sul mercato e ridurre la pressione di vendita futura.

Nei prossimi 3 anni, l’inflazione di Solana supererà gli importi sbloccati (il piano di blocco termina alla fine del 2028), mentre i SOL di FTX rappresentano solo un quarto degli importi ancora da sbloccare—quindi non c’è motivo di preoccuparsi se i DAT acquistano SOL in liquidazione invece che sul mercato. Finché ci sono abbastanza SOL in liquidazione in vendita, qualsiasi istituzione come Galaxy o Pantera può assorbire la quantità residua, senza contare i DAT esistenti come DeFi Dev Corp, SOL Strategies o Upexi, e gli ETP già presenti.

Buone notizie: fornitura negoziata vs fornitura circolante

I capitali investiti in SOL sono più efficienti rispetto a quelli investiti in ETH o BTC, per due motivi principali.

Fornitura negoziata

Primo, la fornitura circolante non equivale alla quantità disponibile sul mercato, soprattutto per gli asset in staking. Non puoi acquistare SOL in staking, ma puoi acquistare LST (Liquid Staking Tokens). Secondo i dati del team @solscanofficial, attualmente su 608 milioni di SOL, 384 milioni sono in staking, pari al 63.1%, e non sono disponibili sul mercato. I LST corrispondono a 33.5 milioni di SOL; se consideriamo questa parte come fornitura acquistabile, approssimativamente 350 milioni / 508 milioni di SOL sono bloccati, pari al 57.5%, e non sono acquistabili (almeno bisogna aspettare due giorni per lo sblocco). In confronto, il tasso di staking di ETH è del 29.6%, con LST che rappresentano l’11.9%. Più alta è la fornitura negoziata, più difficile è spingere il prezzo, anche se i piani di sblocco di ETH e le differenze tra le piattaforme DeFi delle varie chain hanno ovviamente un impatto.

Impatto relativo dei capitali

La valutazione di Solana è molto inferiore a quella di ETH e BTC. Attualmente, la capitalizzazione di mercato circolante di Solana è di circa 104 miliardi di dollari, mentre ETH e BTC sono rispettivamente a 540 miliardi e 2.19 trilioni di dollari. In termini relativi, 1 dollaro investito in un DAT di SOL equivale a 5 dollari investiti in un DAT di ETH o a 22 dollari in un DAT di BTC. Se si considera anche la differenza nella fornitura circolante dovuta allo staking, l’efficienza aumenta fino a 11 volte rispetto a ETH e 36 volte rispetto a BTC. La buona notizia è che questi DAT ridurranno la fornitura sul mercato, potranno ottenere rendimenti dai token tramite staking (abbiamo già ipotizzato che questa parte verrà venduta), e consentiranno agli acquisti successivi di ETF di avere un impatto più significativo sul prezzo di mercato. Da quando è stato lanciato, SSK ha visto afflussi di circa 2 milioni di dollari al giorno, ma per compensare l’inflazione servirebbero afflussi dieci volte superiori, che probabilmente si realizzeranno solo dopo l’approvazione di ulteriori ETF.

Conclusione

- Rispetto ai DAT di ETH o BTC, il DAT di SOL è più efficiente nell’assorbire la fornitura attualmente negoziata (che è diversa dalla fornitura circolante). Attualmente, la quantità gestita dai DAT di SOL è inferiore all’1%, ma con i tre nuovi piani annunciati questa percentuale potrebbe salire al 3%, e con ulteriori piani potrebbe arrivare al 5%.

- Il piano DAT di SOL da 2.5 miliardi di dollari recentemente annunciato equivale a una raccolta fondi di 30 miliardi di dollari per ETH o 91 miliardi di dollari per BTC. Il DAT di SOL ha bisogno di un promotore come Michael Saylor o Tom Lee: la narrazione è la chiave.

- Siamo finalmente vicini a liberarci dell’impatto sul mercato del SOL liquidato da FTX (anche se l’impatto narrativo di FTX deve ancora essere eliminato).

- Il problema dell’inflazione di SOL continua a ostacolare l’aumento del prezzo e necessita di una soluzione urgente; l’entità dell’inflazione è circa tre volte quella degli importi sbloccati.

- Gli attuali afflussi negli ETF sono insufficienti, ma si prevede che all’inizio del quarto trimestre verranno approvati prodotti di dimensioni maggiori, e SOL rimane una scelta potenziale per gli investitori istituzionali.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In prima linea | L’avvocato Web3 interpreta le ultime novità sulla tokenizzazione delle azioni USA

Perché l’“Insider King” è caduto nella trappola che aveva scavato per sé stesso?

Il prezzo di ASTER crolla mentre le perdite delle whale aumentano – $0,6 sarà il prossimo obiettivo?