Il "periodo migliore" di Nvidia sembra essere passato, ora è il "momento di festa dell'AI" per le azioni tecnologiche asiatiche.

Senza dubbio, il “dominatore dei chip AI” Nvidia (NVDA.US), con una capitalizzazione di mercato di 4,2 trilioni di dollari, ha registrato dal 2023 la crescita più forte proprio nel suo core business, ovvero il segmento dei data center, la cui crescita dei ricavi ha però già mostrato un evidente rallentamento. È proprio questa divisione a fornire le GPU AI H100/H200 e l’architettura Blackwell, che rappresentano l’infrastruttura di calcolo AI più potente per i data center a livello globale. Inoltre, i forti venti contrari provenienti dal mercato cinese, insieme ai rischi regolatori tra Cina e Stati Uniti, hanno indebolito le prospettive di espansione di questo business.

Nel frattempo, mentre il prezzo delle azioni Nvidia si è quasi fermato di fronte a prospettive di crescita sempre più incerte e a una forte resistenza dovuta alle elevate valutazioni del mercato azionario statunitense, in Cina si sta assistendo a un super ciclo rialzista delle azioni tecnologiche, trainato dall’ondata di investimenti AI guidata da giganti come Alibaba e Tencent e dalla tempesta della “sostituzione dei chip domestici” guidata da leader della filiera come Cambricon. Anche i giganti dei semiconduttori di Taiwan, Corea del Sud e Giappone, che operano sia nell’infrastruttura di calcolo AI per data center sia nei chip AI per dispositivi di consumo e nella produzione avanzata di chip, stanno seguendo questa traiettoria rialzista.

Sebbene alcuni analisti di Wall Street, da sempre ottimisti su Nvidia, vedano nell’espansione dell’infrastruttura AI e dell’hardware di rete ad alte prestazioni un nuovo entusiasmante motore di crescita, queste attività restano di dimensioni molto inferiori rispetto al core business dei data center su cui Nvidia fa maggiormente affidamento. Inoltre, a differenza della posizione di leadership di Nvidia nei chip AI, il mercato dell’infrastruttura AI e delle reti ad alte prestazioni è altamente competitivo e privo di un leader assoluto, restando in una fase di intensa concorrenza. Anche l’andamento del mercato azionario mostra che, con la crescita di Nvidia che si sta normalizzando, le prospettive di continuare a sovraperformare il mercato sono messe in dubbio dagli investitori.

Alcune istituzioni affermano: il periodo migliore per Nvidia potrebbe essere già passato

L’agenzia di consulenza JR Research, attiva sulla piattaforma di ricerca investimenti Seeking Alpha, ha recentemente pubblicato un rapporto in cui, alla luce della normalizzazione della crescita e dei grandi rischi regolatori ed esecutivi, invita tutti gli investitori alla cautela, affermando che “i giorni migliori di Nvidia potrebbero essere ormai alle nostre spalle” (Nvidia 's best days look well behind us).

JR Research sottolinea che chi ha seguito l’andamento delle azioni Nvidia avrà notato che gran parte dei guadagni della seconda metà del 2025, precedenti alla pubblicazione della trimestrale di agosto, sono stati restituiti. Pertanto, all’inizio di settembre, dopo la pubblicazione della trimestrale del secondo trimestre fiscale 2026 di Nvidia, la narrativa rialzista sembra essere diventata più cauta. Secondo JR Research, per Jensen Huang e il suo team si tratta ancora, in una certa misura, di “business as usual”, ma è innegabile che la crescita dei ricavi del preziosissimo segmento data center si sia notevolmente rallentata.

JR Research ritiene che, sebbene l’allentamento delle tensioni geopolitiche tra Cina e Stati Uniti sia un progresso costruttivo, occorre comunque cautela, soprattutto perché Nvidia ha incontrato ostacoli sostanziali nel tentativo di rientrare formalmente nel mercato cinese con il chip AI H20. La formalizzazione del quadro delle commissioni del 15% imposte dal governo statunitense può essere vista come un passo procedurale. Tuttavia, la Cina sembra determinata a impedire un facile ritorno dell’H20, sollevando serie preoccupazioni per la sicurezza nazionale riguardo a possibili backdoor nei chip Nvidia.

La persistente domanda di chip H20 da parte di alcune aziende cinesi dimostra la forte fidelizzazione dell’ecosistema CUDA. Tuttavia, se gli ostacoli regolatori dovessero continuare a ostacolare il rapido ritorno di Nvidia, questo vantaggio competitivo potrebbe essere ulteriormente eroso dall’ecosistema AI cinese costruito da leader come Alibaba e Cambricon. Di conseguenza, la maggior parte degli analisti di Wall Street non prevede che Nvidia possa recuperare completamente i ricavi dei chip AI in Cina, il che potrebbe offrire importanti opportunità di recupero ai concorrenti locali.

Tenendo conto di ciò, alcuni analisti non sono sorpresi dal fatto che il management di Nvidia stia cercando di minimizzare l’impatto positivo a breve termine della ripresa del business in Cina, escludendolo dalle guidance a breve termine. Durante la conference call, il CEO Jensen Huang ha dichiarato che il mercato cinese dei chip AI rappresenta un’opportunità di crescita dei ricavi di 50 miliardi di dollari nel breve-medio termine, ma ulteriori ritardi nell’accesso al mercato potrebbero aumentare i rischi di esecuzione e di generazione di ricavi in Cina per Nvidia nel resto dell’anno fiscale 2026.

Nonostante gli analisti di Wall Street abbiano continuato ad alzare i target price a 12 mesi per Nvidia dopo l’ultima trimestrale, è sempre più evidente che i momenti di “sorprese positive e forti revisioni al rialzo delle guidance” e i periodi in cui Wall Street raddoppiava i target price per Nvidia sembrano ormai appartenere al passato.

JR Research ritiene che non sarebbe sorprendente vedere Jensen Huang “estrarre ancora una volta un coniglio dal cilindro”, cercando di convincerci che il momento migliore per Nvidia debba ancora arrivare: non solo la produzione in serie dei cluster GPU AI della serie Blackwell sta procedendo bene, ma l’azienda punta anche sulla tesi dell’infrastruttura AI da trilioni di dollari, che potrebbe ridefinire la comprensione dell’ecosistema full stack di Nvidia oltre CUDA. Questa è anche la logica centrale per cui molti investitori rialzisti credono che Nvidia possa raggiungere una capitalizzazione di 5 trilioni di dollari.

Tuttavia, la realtà è che, nonostante l’aumento dei target price medi, gli analisti di Wall Street non hanno modificato la pendenza discendente delle previsioni di crescita di Nvidia. Sebbene l’espansione nel settore delle reti AI ad alte prestazioni possa aumentare le opportunità di diversificazione, un fatturato di soli 10 miliardi di dollari resta comunque limitato rispetto ai quasi 150 miliardi del business data center.

Inoltre, nel settore dei data center Ethernet ad alte prestazioni, Nvidia dovrà affrontare una concorrenza diretta e di lungo periodo con Broadcom (AVGO.US) e Marvell (MRVL.US): queste due aziende, rispetto a Nvidia che è un nuovo arrivato, godono di un vantaggio significativo in termini di quota di mercato e difenderanno attivamente le proprie posizioni.

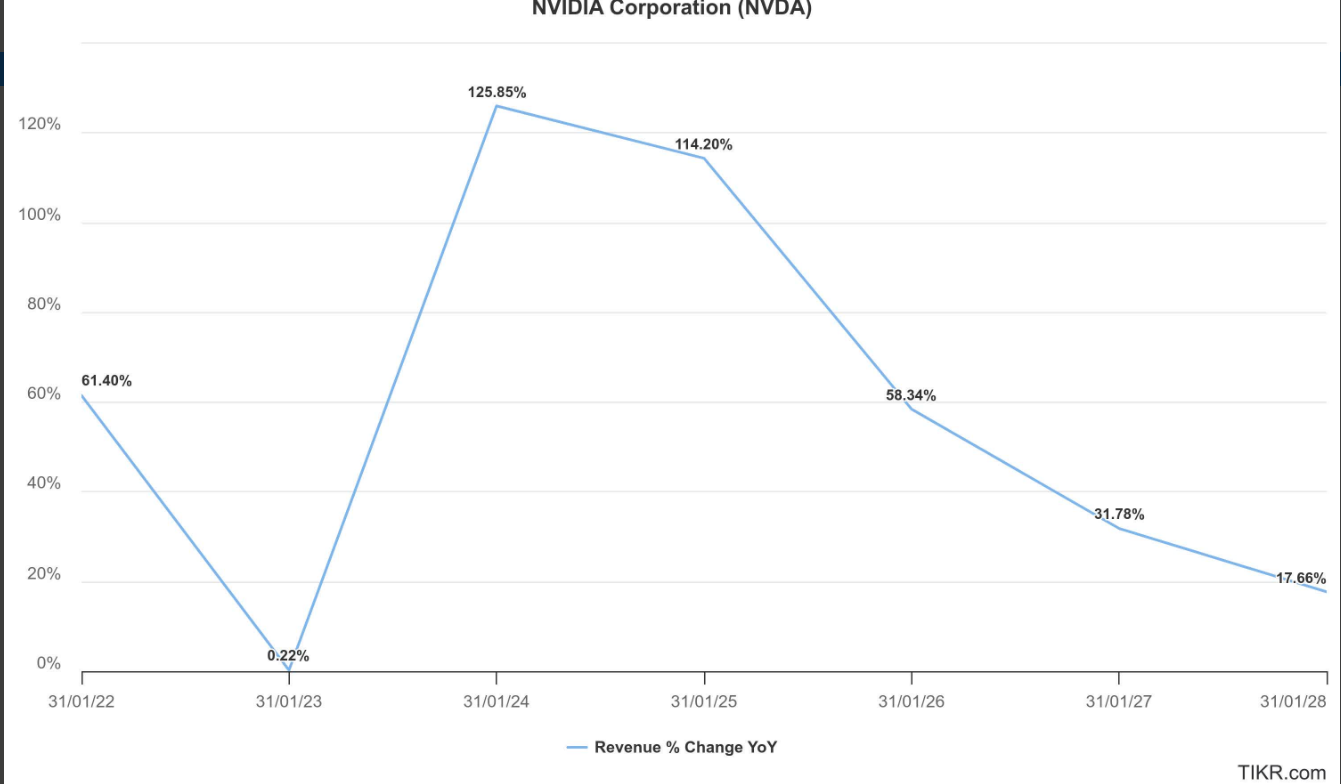

JR Research osserva che, se si considera che il multiplo EBITDA forward di Nvidia pari a 28 volte è ancora inferiore alla media decennale di 34,3 volte, gli investitori con alta convinzione potrebbero ritenere il titolo relativamente sottovalutato. Tuttavia, guardando al grafico di lungo periodo di NVDA qui sopra, ci si chiede: perché la pressione d’acquisto non ha continuato a sostenere i massimi di agosto?

Curiosamente, non solo la pressione d’acquisto non è proseguita, ma gran parte dei guadagni di agosto si sono volatilizzati prima di settembre. JR Research non si dice sorpresa e afferma: “Se consideriamo che nei prossimi due esercizi la logica di crescita potrebbe continuare a normalizzarsi, credo che il mercato stia già prezzando questa possibilità in modo molto attento.”

“A meno che Jensen Huang e il suo team, indiscutibilmente di grande talento, non riescano nei prossimi cinque anni a riaccendere la ‘magia di Jensen’ attorno alla tesi dell’infrastruttura AI, temo che aspettarsi da qui in avanti che Nvidia mantenga rendimenti alpha eccezionali sia una richiesta eccessiva”, conclude JR Research.

Il rally delle azioni AI asiatiche è inarrestabile

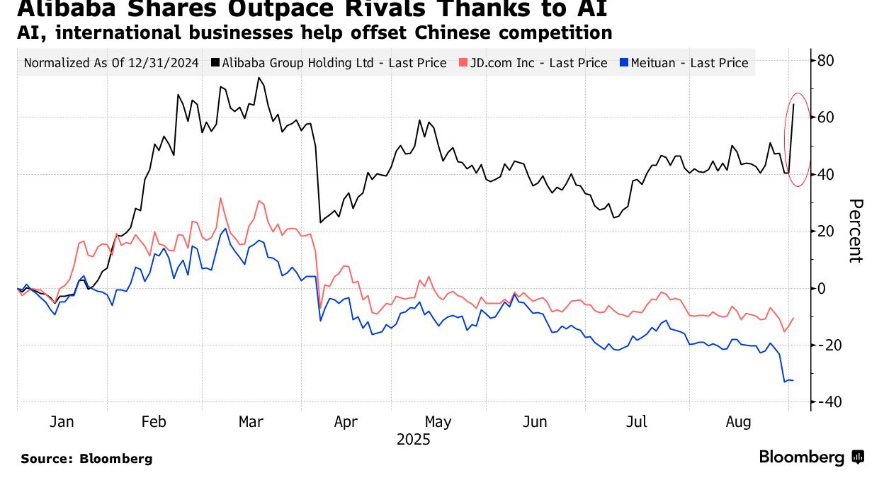

In netto contrasto con il rallentamento della crescita delle azioni dei leader della filiera AI come Nvidia sul mercato statunitense, le azioni tecnologiche asiatiche, in particolare i leader cinesi del cloud computing come Alibaba, stanno vivendo un’impennata. Sospinti dall’esplosione della domanda globale di infrastrutture AI, i segmenti di mercato delle infrastrutture di calcolo AI e della “sostituzione dei chip domestici” sono diventati il focus del mercato azionario cinese, con numerosi titoli leader di AI e chip che hanno toccato nuovi massimi storici e registrato forti aumenti di utili.

Con la pubblicazione da parte di Alibaba di risultati superiori alle attese e la presentazione di un’ambiziosa “super blue print AI”, il mercato azionario cinese ha visto una nuova ondata di entusiasmo per gli investimenti AI. Le azioni tecnologiche cinesi, già favorite dai capitali globali dall’inizio dell’anno, hanno mantenuto un forte trend rialzista, con questa ondata AI paragonabile al “crazy bull” delle tech USA del 2023. Dopo i risultati, le azioni Alibaba a Hong Kong sono salite di oltre il 17%, con una capitalizzazione aumentata di oltre 50 miliardi di dollari.

I dati di bilancio mostrano che i ricavi del cloud computing di Alibaba sono cresciuti del 26% su base annua, con i ricavi legati alla potenza di calcolo AI in cloud che hanno mantenuto una crescita a tre cifre per otto trimestri consecutivi; gli investimenti in capitale sono saliti a 38,6 miliardi nel secondo trimestre. Ancora più importante, Alibaba, tramite la controllata PingTouGe Semiconductor, ha sviluppato una nuova generazione di chip AI per l’inferenza. Questo chip mira a colmare il vuoto lasciato dalle GPU AI Nvidia nel segmento mid-high end, dopo le restrizioni. Il chip è compatibile con l’ecosistema CUDA di Nvidia e sarà prodotto da aziende cinesi, anche se non è stato specificato il produttore. Alibaba ha inoltre confermato che procederà come da piano con investimenti AI fino a 380 miliardi di RMB.

I risultati di Alibaba e le prospettive di spesa AI ancora più forti hanno ulteriormente rafforzato il sentiment rialzista su Cambricon, leader dei chip AI cinesi e della “sostituzione dei chip domestici”. Di recente, Cambricon ha visto una risonanza tra prezzo delle azioni e risultati, evidenziando il fervore degli investimenti AI domestici e attirando capitali esteri, inclusi quelli di Wall Street, verso i mercati azionari cinesi. Nei risultati, Cambricon ha registrato nel primo semestre 2025 ricavi operativi per 2,881 miliardi di RMB, in crescita del 4347,82% su base annua, con un utile netto di 1,038 miliardi di RMB, rispetto a una perdita di 530 milioni nello stesso periodo dell’anno precedente.

In un contesto di espansione degli investimenti AI da parte dei fornitori cloud cinesi e di domanda crescente di chip AI locali, il colosso finanziario Goldman Sachs ha alzato per la seconda volta in una settimana il target price di Cambricon. Nel report del 1° settembre, Goldman Sachs ha portato il target a 12 mesi da 1.835 a 2.104 RMB (+14,7%), mantenendo il rating “buy”. Il nuovo target implica un potenziale rialzo del 41% rispetto al prezzo di chiusura del 29 agosto.

Questo rialzo segue i fortissimi risultati del secondo trimestre 2025 di Cambricon. Il report di Goldman Sachs sottolinea che i giganti cinesi del cloud stanno accelerando gli investimenti in infrastrutture AI, mentre le politiche industriali di supporto del governo stanno spingendo la domanda di chip AI locali, da cui Cambricon, leader della “sostituzione dei chip domestici” e della filiera AI, trarrà beneficio. Inoltre, la crescita dei ricavi e il miglioramento dell’efficienza operativa contribuiranno a migliorare il rapporto costi/ricavi di Cambricon.

Nel settore delle apparecchiature per semiconduttori, la produzione avanzata è da sempre il punto più critico della filiera cinese, soggetto alle restrizioni USA. Negli ultimi anni, le sanzioni USA contro la filiera cinese dei chip si sono intensificate, concentrandosi su apparecchiature, materiali e produzione. Per raggiungere la piena localizzazione, la produzione di apparecchiature avanzate per chip, ancora in fase iniziale, è diventata il focus principale degli investimenti pubblici e privati.

Recentemente, il rally delle azioni di questo segmento è stato fortissimo, grazie alla storica ondata di “sostituzione dei chip domestici” in Cina. In particolare, la recente rimozione di Samsung, Intel e SK Hynix dalla lista degli “end user verificati” da parte degli USA significa che questi tre giganti potrebbero non poter più utilizzare brevetti, apparecchiature o materiali basati su tecnologia USA in Cina. Questo equivale a cedere direttamente quote di mercato in Cina, accelerando la sostituzione domestica, soprattutto nelle apparecchiature per semiconduttori.

Inoltre, le apparecchiature per semiconduttori sono tra i principali beneficiari della corsa globale all’AI. La domanda mondiale di chip AI è fortissima e dovrebbe restare elevata fino al 2027, spingendo produttori come TSMC, Samsung e Intel ad ampliare la capacità produttiva, insieme a SK Hynix e Micron che aumentano la produzione di HBM, richiedendo grandi volumi di apparecchiature avanzate per la produzione e il packaging dei chip, con alcuni macchinari chiave che necessitano di aggiornamenti. I chip AI, infatti, richiedono maggiore densità logica, circuiti più complessi e standard più elevati di potenza e precisione, aumentando le esigenze tecnologiche in processi come litografia, incisione, deposizione di film sottili, interconnessioni multilivello e gestione termica, richiedendo apparecchiature di produzione e test personalizzate.

Per questo i giganti delle apparecchiature per semiconduttori detengono il “cuore” della produzione di chip. Attualmente, la filiera cinese dei chip ha urgente bisogno di apparecchiature domestiche per i processi chiave come deposizione atomica (ALD), deposizione chimica da vapore (CVD), deposizione fisica da vapore (PVD), trattamento termico rapido (RTP), planarizzazione chimico-meccanica (CMP), incisione wafer, impianto ionico, nonché per i due principali processi di packaging avanzato chiplet: Hybrid Bonding e Through Silicon Via, accelerando la sostituzione domestica.

Oliver Cox, gestore del fondo azionario Asia-Pacifico di JPMorgan Asset Management, afferma che i produttori cinesi di apparecchiature per semiconduttori hanno il vantaggio del “venditore di pale”: indipendentemente da come cambierà la concorrenza tra i produttori di chip downstream, la domanda di apparecchiature continuerà a beneficiare dell’upgrade industriale e della sostituzione domestica sotto la pressione della competizione USA-Cina. Il fondo da lui gestito, con 2,1 miliardi di dollari di asset, ha superato il 95% dei concorrenti quest’anno.

Anche i giganti dei semiconduttori di Taiwan, Corea del Sud e Giappone, attivi nell’infrastruttura di calcolo AI per data center, nei chip AI per dispositivi di consumo e nella produzione avanzata di chip, stanno seguendo questa ondata rialzista. Il mercato ritiene che TSMC, Tokyo Electron, Advantest, SK Hynix e Samsung non solo beneficeranno del boom delle infrastrutture AI, ma anche della prossima ondata di AI edge (occhiali intelligenti, smartphone, PC) e del nuovo ciclo di espansione del settore chip, mentre i fabless USA come Nvidia non hanno la stessa capacità di crescita trasversale su più prodotti e segmenti produttivi.

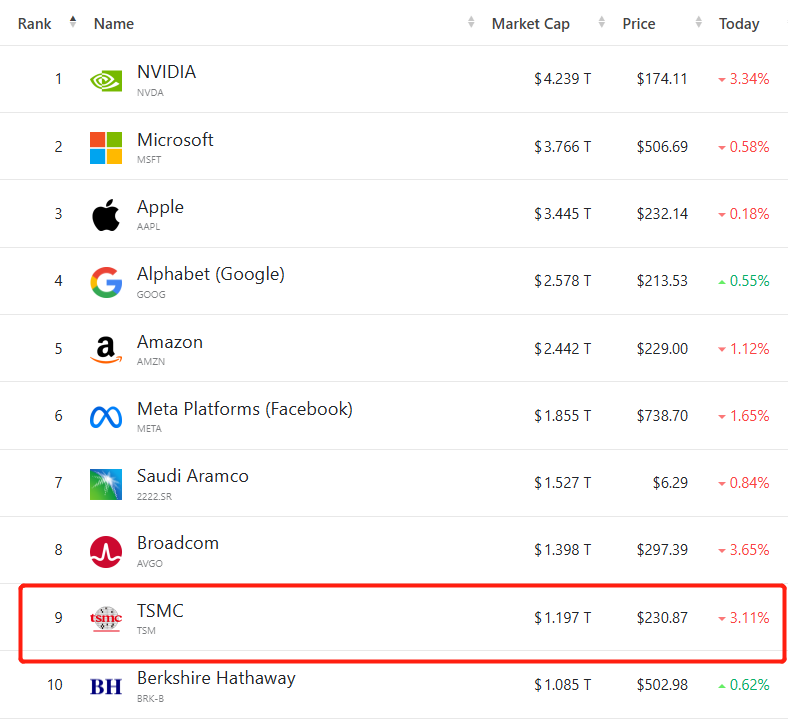

Il prezzo delle azioni TSMC è salito notevolmente quest’anno, superando per la prima volta il traguardo dei 1 trilione di dollari di capitalizzazione a luglio 2025. Dal minimo annuale di aprile, le azioni TSMC a Taipei e le ADR negli USA sono salite di oltre il 50%, portando la capitalizzazione a superare quella di Berkshire Hathaway di Buffett e posizionandosi al nono posto nella classifica mondiale. Questo record riflette la grande fiducia degli investitori nelle prospettive di TSMC nell’ondata AI: come principale produttore di chip per Apple, Nvidia e AMD, TSMC è considerata la “pietra angolare” insostituibile della filiera AI globale e dell’ondata AI edge.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Allarme Fundstrat e sconvolgimenti di mercato: quali prospettive per il 2026?

a16z: 17 nuove direzioni entusiasmanti per le crypto nel 2026

"La stagione delle altcoin non è finita" – Perché il 2026 potrebbe essere l'anno da tenere d'occhio

Le tendenze delle criptovalute catturano l'attenzione mentre il mercato fatica