Autore: Ponyo

Traduzione: Saoirse, Foresight News

Punti chiave

-

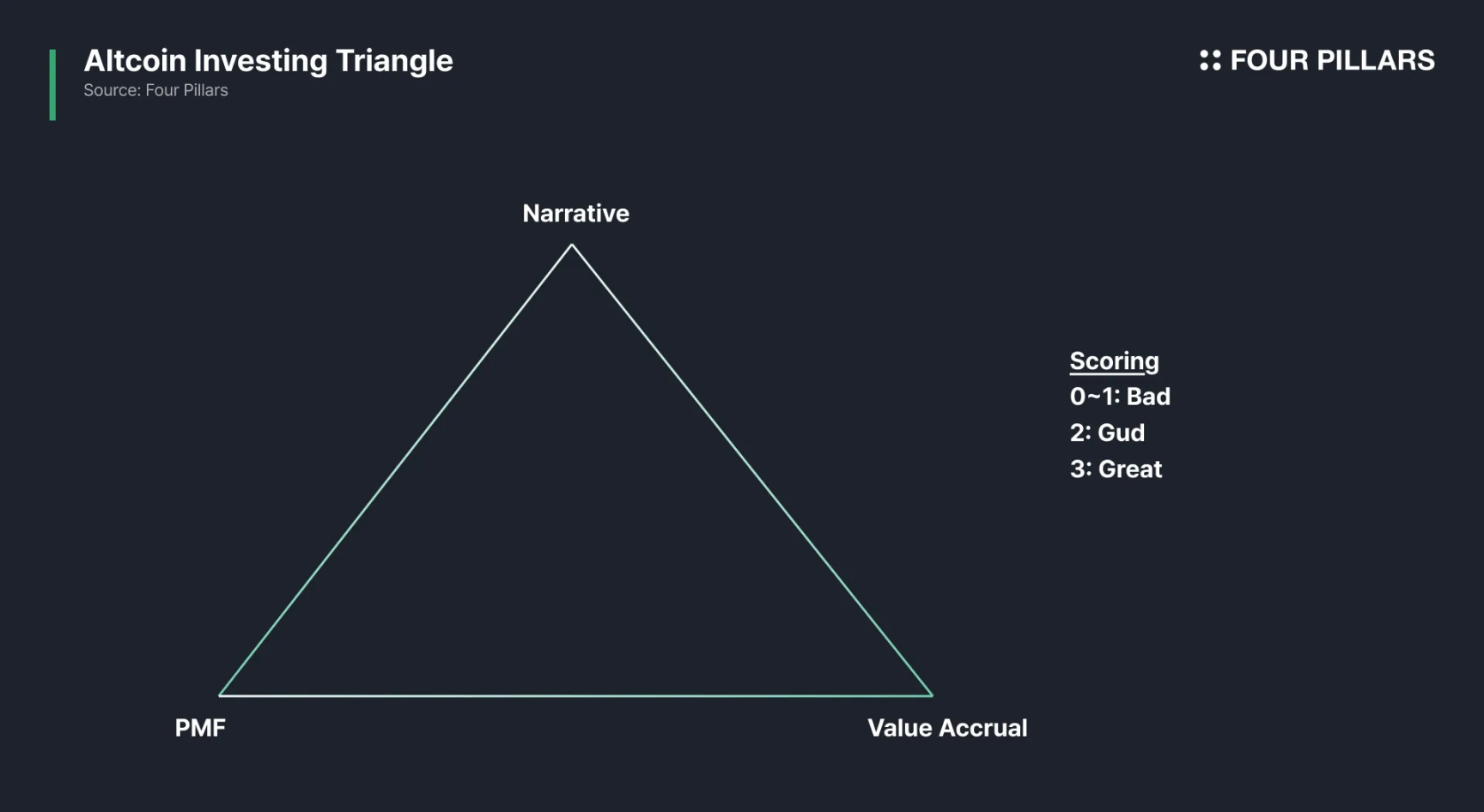

Il successo di un token dipende da tre fattori principali: narrativa, product-market fit (PMF) e cattura del valore.

-

La maggior parte dei token si ferma alla fase dei “due terzi”: la narrativa è facile da costruire, il product-market fit è molto impegnativo ma non è decisivo; la cattura del valore è ancora più complessa — il gioco tra stakeholder, i requisiti di conformità legale e le considerazioni relative alla quotazione rendono difficile la progettazione e la tempistica del meccanismo di cattura del valore.

-

Solo pochi token (come HYPE) riescono a soddisfare tutti e tre i fattori. Molti protocolli forti in altri aspetti incontrano comunque un collo di bottiglia nella cattura del valore: anche con solidi fondamentali, il potenziale di crescita del token è limitato; in alcuni casi, si verifica persino il fenomeno opposto: fondamentali deboli ma token performante.

-

Il modello del triangolo d’investimento è facile da comprendere ma difficile da applicare. Gli indicatori possono essere manipolati, i documenti dei protocolli spesso celano dettagli chiave, e i meccanismi di tokenomics possono cambiare in corso d’opera; la narrativa di mercato evolve rapidamente, e i token che oggi non soddisfano o soddisfano pienamente i tre fattori potrebbero avere un andamento futuro completamente diverso.

All’inizio dello sviluppo delle criptovalute, bastava una narrativa per far schizzare il prezzo di un token, ma quell’epoca è ormai finita. Oggi, il successo di un token dipende da tre dimensioni: 1) una narrativa forte; 2) product-market fit; 3) un solido meccanismo di cattura del valore.

I progetti che eccellono in tutte e tre le dimensioni sono “eccellenti”, quelli che ne soddisfano due sono “buoni”, mentre chi ne soddisfa solo una o nessuna è “scarso”.

Questo è il quadro mentale che uso per valutare i token.

Analisi delle tre dimensioni

1. Narrativa

È la “storia” riconosciuta dai partecipanti al mercato. Senza narrativa, un progetto fatica ad attirare attenzione.

2. Product-market fit (PMF)

Il fulcro sono utenti reali, entrate reali da commissioni e una domanda reale. Gli indicatori variano a seconda del prodotto, ma la chiave è avere “utenti che pagano in modo continuativo” — entrate e retention degli utenti sono fondamentali. Attenzione: la Total Value Locked (TVL), il numero di wallet, il numero di transazioni e il volume di trading grezzo sono facilmente manipolabili, quindi è necessario incrociare diversi dati. Ad esempio, per un DEX di perpetual, bisogna guardare sia al volume di trading che all’open interest: se l’open interest è basso ma il volume è alto, di solito significa che ci sono volumi di trading falsi.

3. Accumulo di valore del token

Se il token non riesce a catturare realmente il valore del protocollo, non ha alcun valore. I meccanismi comuni di accumulo del valore includono la divisione delle commissioni, il buyback del token, il buyback & burn e l’uso obbligatorio del token. Personalmente, ritengo che il buyback sia la scelta migliore (vedi “La divisione delle entrate è morta, lunga vita al buyback & burn”). Tuttavia, l’accumulo di valore è strettamente legato alle entrate del protocollo: anche con un meccanismo di accumulo perfetto, se il protocollo genera poche entrate, il token non potrà essere validato dal punto di vista del valore.

Questi concetti sembrano ovvi e molti pensano di averli già assimilati, ma spesso si cade ancora nell’errore “narrativa + adozione utenti = crescita del token”.

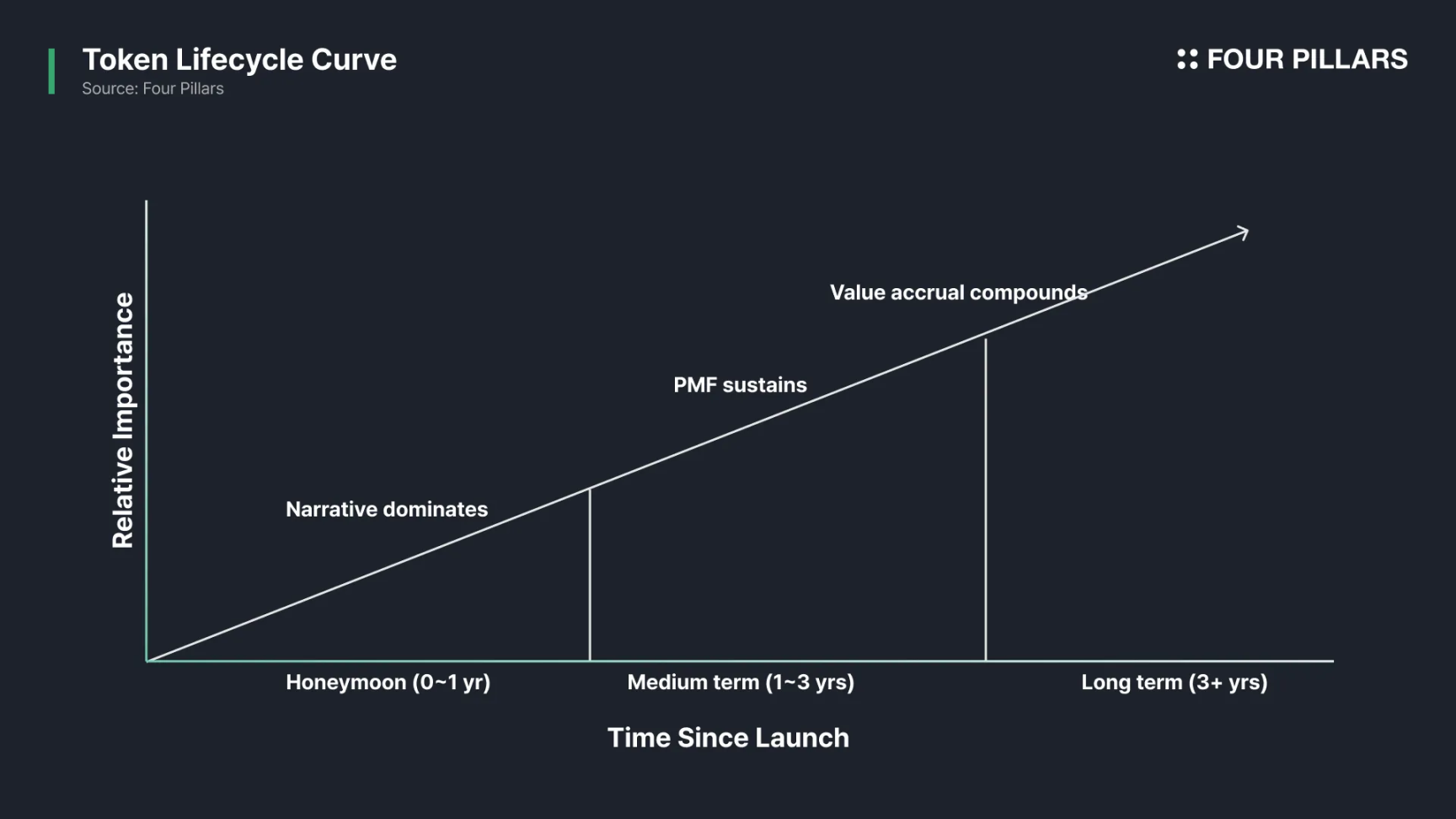

Caratteristiche del ciclo di vita

Il triangolo d’investimento non è un modello statico: le tre dimensioni hanno pesi diversi nelle varie fasi del ciclo di vita di un token:

-

Narrativa (breve termine): nella fase iniziale, il team deve affidarsi alla narrativa per attirare liquidità, attenzione e una base utenti.

-

Product-market fit (medio-lungo termine): la narrativa può comprare tempo e fondi, ma non garantisce la retention degli utenti — solo un prodotto che soddisfa davvero il mercato può crescere nel lungo periodo.

-

Cattura del valore (medio-lungo termine): se il token non è collegato ai flussi di cassa del protocollo, anche con una crescita degli utenti, gli insider potrebbero vendere il token causando perdite agli holder.

Perché è così difficile ottenere “tre su tre”?

La maggior parte dei token riesce a soddisfare al massimo due delle tre dimensioni. La narrativa è relativamente facile da costruire; il product-market fit è impegnativo ma lo standard è chiaro — o risolve un problema di mercato, o no. La cattura del valore è la parte più sottovalutata, perché si trasforma rapidamente in un “gioco” tra tutti gli stakeholder:

-

Founder del progetto: cercano riserve di capitale e liquidità;

-

Utenti: vogliono commissioni più basse e più incentivi;

-

Holder del token: si preoccupano solo dell’aumento del prezzo del token;

-

Market maker: hanno bisogno di più fondi per il market making;

-

Exchange: cercano basso rischio e una buona immagine di compliance;

-

Avvocati: vogliono ridurre le controversie legali.

Queste esigenze sono spesso in conflitto. Quando il team cerca di bilanciare tutti, il token finisce per essere “mediocre” — non per incapacità, ma per una naturale conseguenza degli incentivi.

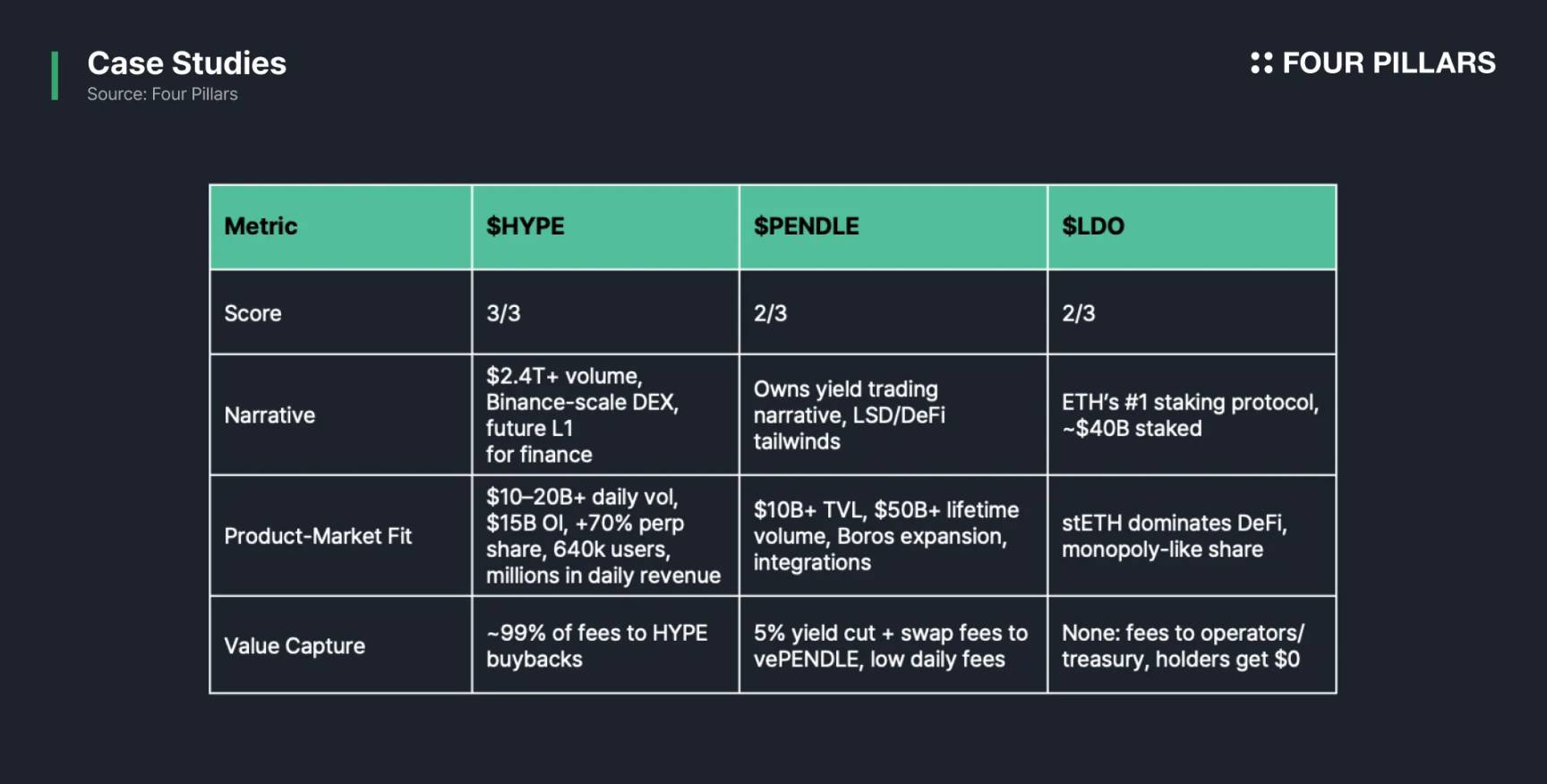

Analisi di casi

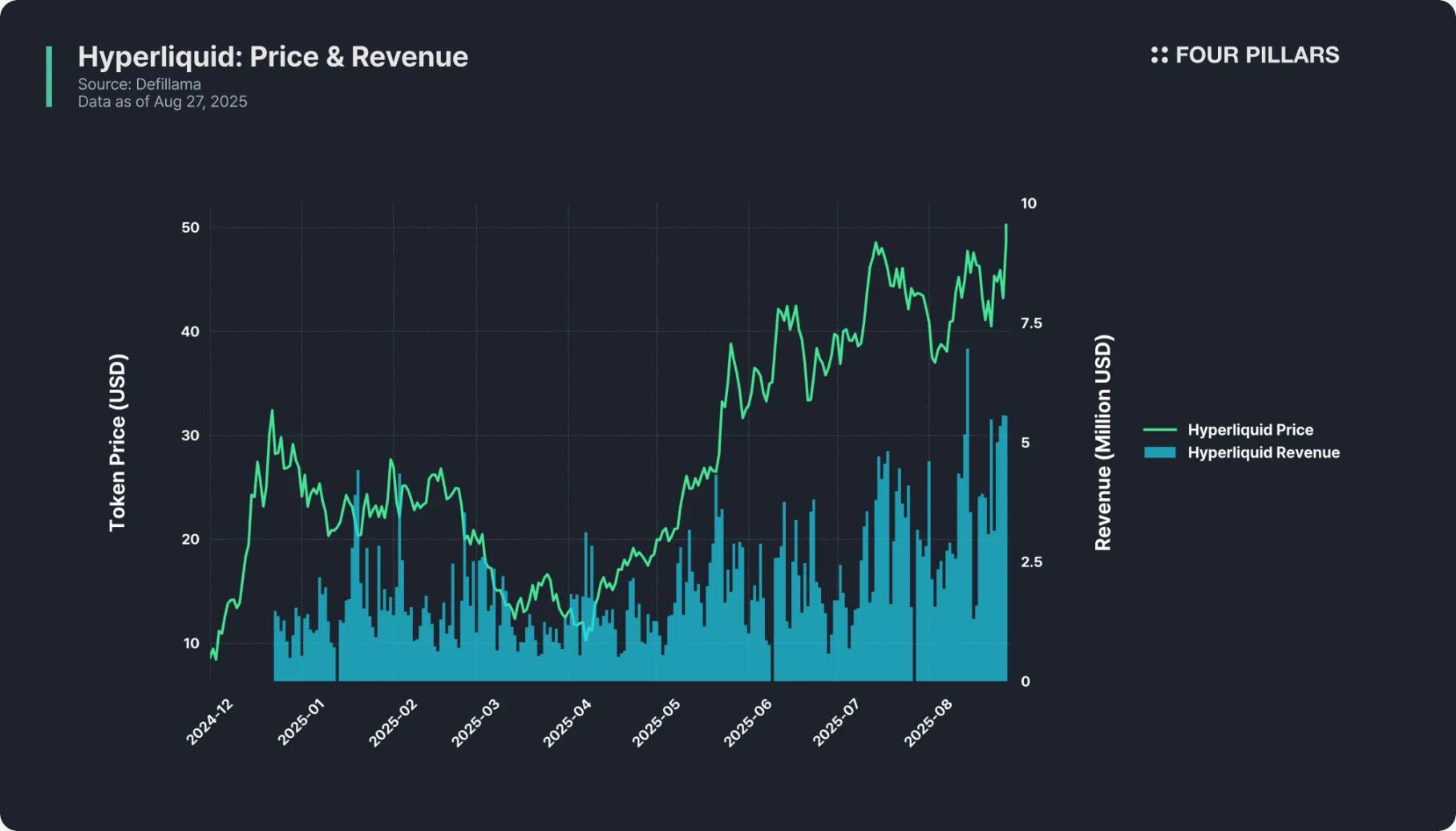

HYPE: tre su tre

-

Narrativa: come unico DEX di livello “Binance”, ha superato i 2.4 trilioni di dollari di volume cumulativo e si posiziona come “Layer 1 in grado di supportare tutti i tipi di servizi finanziari in futuro”.

-

Product-market fit: liquidazione giornaliera tra 10 e 20 miliardi di dollari, open interest di circa 15 miliardi di dollari, oltre il 60% di quota di mercato nei DEX di perpetual, 640.000+ utenti e milioni di dollari di entrate giornaliere.

-

Cattura del valore: il 99% delle commissioni (1% va al fondo HLP) viene usato per il buyback di HYPE, ogni profitto di trading ritorna nel sistema di valore del token.

Hyperliquid (HYPE) è un esempio perfetto di “trinità”, coprendo tutte e tre le dimensioni.

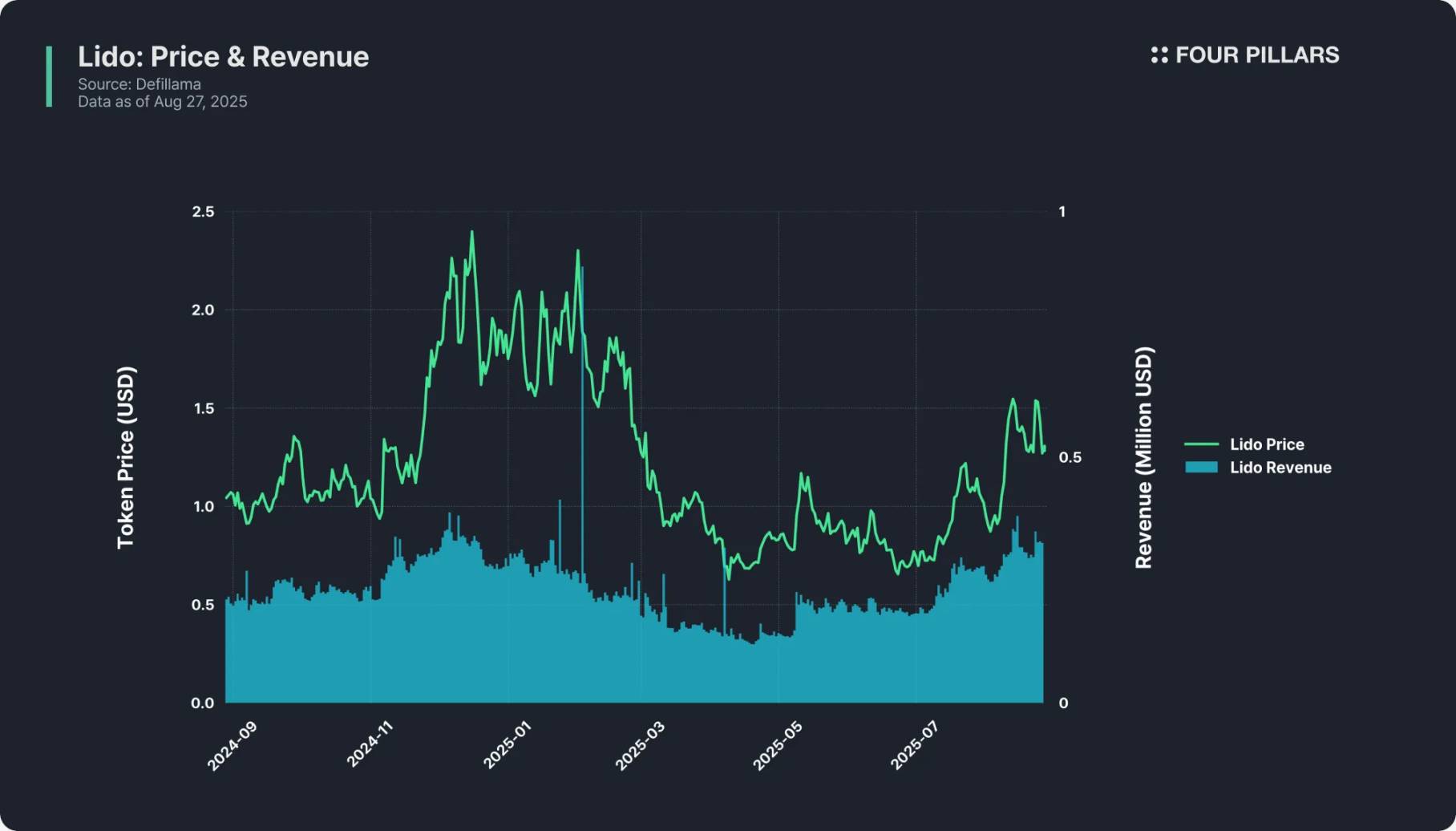

LDO: due su tre

-

Narrativa: come principale protocollo di staking su Ethereum, con circa 40 miliardi di dollari in staking, è sinonimo di “staking liquido”. Lo staking di Ethereum è una delle narrative più forti nel settore crypto, e Lido ne è il protagonista.

-

Product-market fit: vantaggi evidenti — stETH (il token di staking liquido emesso da Lido) è integrato in tutto l’ecosistema DeFi, Lido detiene una quota di mercato quasi monopolistica, l’esperienza utente è matura e la fiducia degli utenti è alta.

-

Cattura del valore: completamente assente. Lido applica una commissione del 10% sui rendimenti dello staking, ma tutto va agli operatori dei nodi e al tesoro del protocollo, i detentori di LDO non ricevono nulla — il token serve solo per la governance. Ad esempio, Lido ha generato oltre 100 milioni di dollari di entrate l’anno scorso, ma i detentori di LDO non hanno ricevuto nulla.

Lido è un protocollo leader nel settore, ma il suo token è un “osservatore”, tipico esempio di “due su tre”.

PENDLE: due su tre

-

Narrativa: posizione centrale nel settore del “yield trading” — gli utenti possono suddividere gli asset fruttiferi in PT (principal token) e YT (yield token), e negoziare i diritti sui rendimenti sulla piattaforma Pendle. Come pioniere e leader del settore, Pendle beneficia profondamente del trend “DeFi + staking liquido”.

-

Product-market fit: TVL superiore a 10 miliardi di dollari, volume cumulativo di oltre 50 miliardi di dollari, supporto multi-chain, e il prodotto Boros ha aperto nuovi mercati, molto apprezzato da yield trader e liquidity provider.

-

Cattura del valore: presenta delle lacune. Pendle applica una commissione del 5% sui rendimenti e distribuisce parte delle commissioni ai vePENDLE staker, ma la natura dello yield trading comporta una bassa attività degli utenti — la maggior parte imposta una strategia e la mantiene a lungo, quindi le commissioni giornaliere sono di poche decine di migliaia di dollari, sproporzionate rispetto alla TVL e alla capitalizzazione di mercato.

Pendle si regge su narrativa e product-market fit, ma la debolezza nelle entrate limita la capacità di cattura del valore. Inoltre, il prodotto è complesso per l’utente medio — la logica dello yield trading è difficile da comprendere per chi non è esperto di crypto, il che limita la crescita nel breve termine.

0-1 su tre: il 99% dei token

La stragrande maggioranza dei token rientra in questa categoria: hanno solo narrativa senza utenti reali, oppure il prodotto è lanciato ma manca un meccanismo di cattura del valore, o sono semplici token di governance ignorati. A parte pochi progetti come XRP, Cardano, che si basano sulla “fede della community” e sfidano le regole di mercato, quasi tutte le altcoin seguono la “greater fool theory” — il prezzo sale solo grazie a nuovi acquirenti, non a un reale valore sottostante.

Prospettive future

Il modello del triangolo d’investimento è facile da capire ma difficile da applicare. Gli indicatori possono essere manipolati, i documenti dei protocolli spesso nascondono dettagli chiave, i meccanismi di tokenomics possono cambiare all’ultimo momento; la narrativa di mercato evolve rapidamente, e i token che oggi non soddisfano o soddisfano pienamente i criteri potrebbero avere un futuro completamente diverso.

Inoltre, la difficoltà nell’investire in altcoin sta nella “grande variabilità dei casi”: la maggior parte dei token fatica a superare BTC, ETH o SOL. Ma se si trova un raro token che eccelle in tutte e tre le dimensioni, il ritorno può cambiare la vita — un investimento di successo può liberare l’investitore dalle perdite e persino cambiare radicalmente il suo percorso di ricchezza. Questa è la vera attrattiva degli investimenti in crypto, ed è il motivo per cui, nonostante le sfide, ci sono sempre persone disposte a partecipare. Buona fortuna.