Ciclo di taglio dei tassi e svolta della liquidità: come posizionare gli asset rischiosi per accogliere i "Ruggenti Anni Venti"?

L'elevata volatilità derivante dall'aumento dei prezzi, unita a una narrazione rialzista, rafforzerà la fiducia del mercato, amplierà la propensione al rischio e alla fine porterà all'euforia.

Autore: Luca

Traduzione: Tim, PANews

Punto massimo di boom → Recessione → I ruggenti anni Venti

Nota: I ruggenti anni Venti si riferiscono al fenomeno di sviluppo sociale e culturale dell’Europa e degli Stati Uniti negli anni 1920, in particolare nei campi della musica e della cultura popolare.

Prospettive di mercato per i prossimi mesi

Prima di tutto, permettetemi di presentare il mio passato.

Il 5 agosto 2024, settembre 2024, aprile 2025, questi momenti di crollo hanno messo alla prova la mia convinzione, ma ho continuato ad accumulare posizioni in attesa di prezzi più alti.

Perché? Perché so che questo ciclo rialzista finirà infine con un enorme “pump di picco”, un punto massimo che farà scattare il FOMO in tutti prima che arrivi il vero top.

Tutta la mia struttura di analisi ruota attorno all’inversione del sentiment, cioè il passaggio rapido dall’incertezza e ansia all’euforia estrema.

I market maker nel settore crypto sanno bene come sfruttare le emozioni dei retail.

L’elevata volatilità portata dal rialzo, unita a una narrativa rialzista, rafforzeranno la fiducia del mercato, aumenteranno la propensione al rischio e infine genereranno frenesia.

Credo che proprio questo sarà il modo in cui i market maker sfrutteranno l’ambiente rialzista nelle prossime settimane o mesi per distribuire le loro posizioni.

Un esempio evidente di come i market maker vedano i retail come controparte risale all’inizio del 2025.

All’epoca, tramite dati on-chain e l’andamento dei prezzi, abbiamo seguito le trappole di liquidità, e molti segnali indicavano che i market maker si stavano preparando a un movimento di mercato più ampio.

Sebbene la maggior parte pensasse che il ciclo fosse già finito, la nostra analisi mostrava che era solo l’inizio.

All’epoca dichiarai pubblicamente che la mia esposizione in contanti era al minimo dai minimi del bear market del 2022, perché ritenevo fosse un’occasione d’acquisto eccezionale, e i fatti lo hanno confermato.

Poi, BTC e l’intero mercato hanno toccato il fondo. Pensavi che le trappole di liquidità e la manipolazione di mercato sarebbero sparite?

Ma questa volta l’inversione di BTC è stata molto insolita: il prezzo non ha subito alcun ritracciamento significativo, ma è salito quasi in linea retta da inizio aprile a fine maggio, puntando direttamente ai massimi storici.

Lungo il percorso, abbiamo visto solo semplici segnali di shakeout. Questo comportamento di mercato aveva un solo scopo: far scattare il FOMO in chi aveva venduto ai minimi e spingerli a cercare una nuova entrata.

Ogni breve pausa sulle candele era vista come un “test di resistenza”.

Quando infine è arrivato il primo vero ritracciamento, la maggior parte dei partecipanti al mercato era già in una mentalità ribassista e cercava attivamente conferme.

Come previsto, sono arrivate le notizie “certe”:

- Tensioni geopolitiche in aumento

- Debolezza stagionale del terzo trimestre

- Andamento simile al 2021

- Andamento simile al 2023

Questo ha portato molti a credere che il mercato stesse per entrare in una lunga fase di consolidamento, e così hanno iniziato a coprirsi prima di un nuovo massimo storico.

“Va bene, Luca, ma cosa c’entra tutto questo?” potresti chiedere.

Beh, credo che dobbiamo prima capire come siamo arrivati fin qui per comprendere le prossime tendenze. Il mercato mostra le sue regole gradualmente nel tempo, e tutto ciò che abbiamo vissuto fino a oggi è la base principale per prevedere il futuro.

Credo che tutte queste trappole di liquidità, fasi di consolidamento e sentiment ribassista abbiano avuto e continueranno ad avere un ruolo chiave, contribuendo e infine spingendoci verso l’inversione di sentiment al top del ciclo.

Ribadisco, se l’inversione di sentiment è il passaggio rapido dall’incertezza all’euforia totale, allora i market maker devono prima creare le condizioni opposte.

Devono portare la maggior parte delle persone verso il ribasso e il panico in un ambiente a bassa liquidità, poi far salire i prezzi, ponendo così le basi per la distribuzione delle posizioni.

E ora, cosa dobbiamo aspettarci?

Dal punto di vista tecnico, credo che nei prossimi giorni lo scenario più probabile per BTC sia una ricerca di un bottom nell’intervallo tra i massimi di novembre e dicembre 2024, un’area che rende il rapporto rischio/rendimento favorevole ai compratori nel breve-medio termine.

Secondo la mia strategia, ho progressivamente riallocato i fondi da bitcoin e altcoin sopravvalutate verso le altcoin.

Dal punto di vista narrativo ed emotivo, questi sono sempre i fattori che mi piace considerare, e questa analisi è del tutto ragionevole.

Fa credere al mercato che un forte ritracciamento sia imminente, e la regola del “settembre debole” rafforza questa aspettativa. Prevedo che questa narrativa dominerà il sentiment nei prossimi giorni.

Questa situazione potrebbe portare molti trader a coprirsi o shortare prima del prossimo grande rimbalzo, ed è per questo che la struttura attuale del mercato mi sembra così logica e perché rimango ottimista nel medio termine.

“Va bene, Luca, ho capito il concetto di ‘inversione di sentiment’, in sostanza si tratta di una polarizzazione emotiva innescata dalla volatilità dei prezzi che porta a un’inversione, ma come influisce questa sulla fase di distribuzione e sul top del ciclo?” potresti chiederti.

Questo è proprio il motivo per cui nasce il bias di certezza. Gli investitori tendono a cercare narrazioni che supportino le proprie tesi, ignorando le prove contrarie, soprattutto quando il mercato è volatile.

È esattamente ciò che abbiamo visto dai ribassisti a fine giugno di quest’anno: erano convinti che sarebbe iniziata una lunga fase di consolidamento, ignorando due realtà chiave: siamo nell’anno post-halving e la struttura rialzista generale del mercato è ancora intatta.

Qui entra in gioco la politica macro: la fine del quantitative tightening, il passaggio a tagli dei tassi e la possibilità di un atterraggio morbido dell’economia.

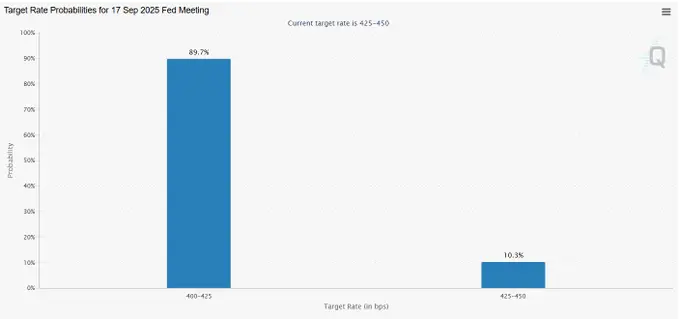

Innanzitutto, se guardiamo lo strumento FedWatch del CME, attualmente mostra una probabilità di circa il 90% di un taglio dei tassi a settembre.

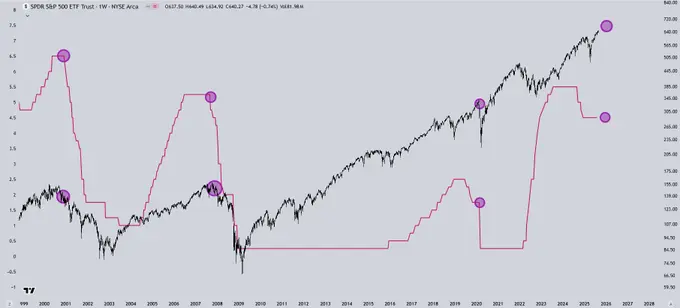

Guardando agli ultimi 30 anni di andamento dell’S&P 500, la regola è chiara: le ultime tre volte che la Fed ha interrotto il quantitative tightening e iniziato a tagliare i tassi, sono seguite recessioni e grandi crolli di mercato.

Questa regola si è verificata il 100% delle volte negli ultimi 30 anni.

Questo perché la Fed non interviene mai senza motivo: sia che alzi i tassi per frenare l’inflazione fuori controllo, sia che li tagli per stimolare un’economia debole, l’intervento della Fed significa sempre una cosa: l’attuale andamento economico non è più sostenibile e bisogna cambiare rotta.

Un grafico molto convincente qui è il rapporto IWM/SPX.

Mostra la performance delle small cap rispetto alle azioni tradizionali dell’S&P 500 negli ultimi anni, riflettendo essenzialmente la performance degli asset rischiosi rispetto a quelli più sicuri e maturi.

Dal 2021, da quando la Fed ha iniziato a uscire dal quantitative easing, l’IWM (indice Russell 2000) ha sottoperformato costantemente rispetto all’SPX (S&P 500), e credo che ci siano ragioni valide, principalmente due:

Le small cap hanno bisogno di capitali a basso costo:

- I loro modelli di business si basano su un’espansione aggressiva, che richiede finanziamenti a basso costo. Con i tassi alti, il capitale è costoso e molte aziende sono costrette a diluire il capitale per sopravvivere, come mostra l’andamento dei prezzi delle azioni.

Il crollo della propensione al rischio:

- La maggior parte delle small cap è ancora in fase iniziale o non è redditizia. In un ambiente di tassi alti e incertezza, gli investitori non vogliono esporsi a questo rischio. Preferiscono la relativa sicurezza offerta dalle large cap e dai titoli tech a mega capitalizzazione.

- Ecco perché le small cap hanno sottoperformato l’S&P 500 negli ultimi anni.

Ma la cosa interessante è: credo che ci stiamo avvicinando a un punto di svolta.

- La Fed si prepara a uscire dal quantitative tightening e a tornare gradualmente a stimolare l’economia.

- Se questo cambiamento si concretizzerà, potrebbe essere il catalizzatore macro per invertire la tendenza negativa delle small cap e riportare i capitali verso gli asset rischiosi.

I dati macroeconomici più recenti supportano anche questo scenario e la narrativa di un atterraggio morbido dell’economia nelle prossime settimane o mesi.

Il PIL è cresciuto del 3,3% su base annua, mentre i dati del primo trimestre sono stati rivisti al ribasso. Il reddito personale è cresciuto dello 0,4% su base mensile, la spesa personale dello 0,5%.

Credo che questi due numeri siano fondamentali, perché ci dicono quanta “benzina” resta ai consumatori.

La crescita del reddito mostra che il reddito delle famiglie aumenta, mentre la crescita della spesa ci dice quanti soldi entrano effettivamente nell’economia.

Credo che l’equilibrio economico attuale sembri sano: i redditi crescono, i consumatori spendono ancora, e questo sostiene la crescita.

Che impatto ha tutto ciò sui mercati tradizionali e sull’S&P 500?

Guardando da ottobre a dicembre 2024, abbiamo assistito a un top distributivo sugli asset rischiosi, seguito da una fase di distribuzione che ha aggravato le vendite all’inizio del 2025.

Credo che ora ci stiamo preparando a una situazione simile, ma su scala più ampia. I prossimi tagli dei tassi, la crescente propensione al rischio e le discussioni sulla fine del quantitative tightening e sull’aumento della liquidità stanno spingendo gli acquisti.

A mio avviso, questo non è l’inizio di un nuovo trend rialzista sostenibile. Al contrario, sembra un’altra fase di distribuzione, che porterà infine a un top ancora più grande, seguito da un ciclo di bear market.

Detto ciò, credo che nel medio termine ci sia ancora spazio per salire.

Credo che nelle prossime settimane entreremo pienamente in un ambiente di mercato a propensione al rischio. Questo probabilmente porterà il FOMO al massimo, creando il momento perfetto per i market maker per distribuire le posizioni.

Vale la pena ricordare che la fase di distribuzione spesso arriva dopo un aumento della propensione al rischio, che a sua volta è alimentata dal sentiment rialzista. Nel medio termine, questa dinamica continuerà a sostenere gli asset rischiosi.

Poiché prevedo volatilità di mercato e la possibilità che i nuovi acquirenti vengano liquidati, ho mantenuto una posizione di cassa significativa. Negli ultimi giorni, ho gradualmente ricostruito posizioni rischiose in preparazione al prossimo rialzo.

Per me, detenere liquidità significa avere il controllo: quando emergono segnali ribassisti, posso coprirmi per ridurre il rischio di ribasso a breve termine; quando si presentano opportunità con un buon rapporto rischio/rendimento, posso ribilanciare il portafoglio tempestivamente.

Nel frattempo, mi sto anche preparando per l’altra direzione del ciclo. Man mano che entriamo più a fondo in questa fase, pianifico di spostare gradualmente il portafoglio dagli asset rischiosi verso settori più difensivi, come beni di consumo essenziali, sanità e titoli di Stato. Poiché il mercato ha sempre inseguito crescita e momentum, questi settori hanno sottoperformato.

Guardando avanti, il mio target per l’S&P 500 è nell’intervallo 6500-6700 punti, dopo di che il mercato entrerà in una fase di distribuzione prolungata e l’economia finirà in recessione.

Dopodiché, intendo diversificare il mio portafoglio fino a quando il mercato non subirà un forte ritracciamento, superando il bear market.

Questo mi darà l’opportunità di rientrare a livelli più bassi e posizionarmi per il prossimo ciclo di quantitative easing, in cui credo che azioni e asset rischiosi torneranno a brillare.

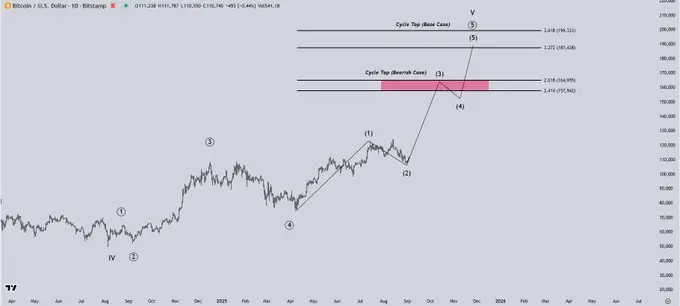

Per quanto riguarda BTC, la mia ipotesi di base è che il massimo di questo ciclo sarà intorno ai 190.000 dollari prima che inizi il bear market.

Vedo anche uno scenario ribassista in cui il prezzo di bitcoin raggiunge il top vicino ai 150.000 dollari.

C’è anche uno scenario rialzista, il cosiddetto “super ciclo”, ma per ora non lo considero.

A mio avviso, questa narrativa è più probabile che emerga nella fase di euforia massima del mercato, piuttosto che essere basata sulla situazione attuale.

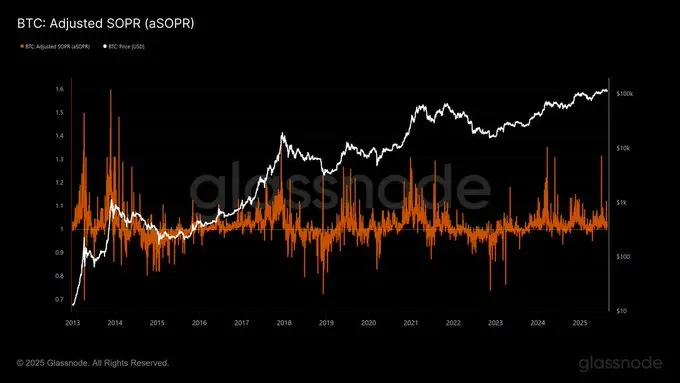

Osservando un indicatore chiave di GlassNode, l’aSOPR (SOPR aggiustato), che misura la quantità di bitcoin venduti in profitto, credo che possa offrirci preziose informazioni sulla fase del ciclo.

Nei precedenti top di ciclo, abbiamo visto più picchi su questo indicatore, il che di solito significa una distribuzione massiccia. Finora, abbiamo visto solo un grande picco.

Credo che uno dei motivi per cui le altcoin performano così bene sia che questa situazione si verifica di solito quando bitcoin non è ancora in piena fase di distribuzione.

L’ultima volta che abbiamo visto forti oscillazioni dell’aSOPR è stato a marzo 2024, durante il boom delle altcoin, quando molte hanno raggiunto i massimi di ciclo.

Penso che, una volta che vedremo di nuovo diversi picchi simili, la struttura rischio/rendimento sarà ancora più favorevole alle altcoin, e questo segnalerà che bitcoin e l’intero mercato crypto si stanno avvicinando al top di ciclo.

Questo sarà un indicatore chiave che monitorerò da vicino.

Allora, che ruolo ha il concetto di “ruggenti anni Venti” in tutto questo?

Credo che il contesto macro sia fondamentale. Stiamo andando verso un ambiente ad alta inflazione e la Fed è pronta a passare dal quantitative tightening al quantitative easing.

Questo contesto è sorprendentemente simile agli anni Venti del Novecento, un decennio caratterizzato anch’esso da inflazione fuori controllo e da un boom di produttività guidato dalla rivoluzione industriale.

Oggi, il motore è la rivoluzione dell’intelligenza artificiale.

Da imprenditore, posso dire: l’intelligenza artificiale cambia davvero tutto.

Un tempo servivano team di decine di persone, ora basta un piccolo gruppo che sappia sfruttare al massimo l’AI.

Dal punto di vista storico, i salti di produttività accelerano lo sviluppo economico. Se aggiungiamo alta inflazione, credito a basso costo e abbondante liquidità, il quadro è chiaro.

I prossimi anni saranno straordinari per il mercato azionario e gli asset rischiosi, ma credo anche che porteranno alla più grande divisione di ricchezza della storia.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L’euro digitale europeo arriverà in un wallet vicino a te entro il 2029

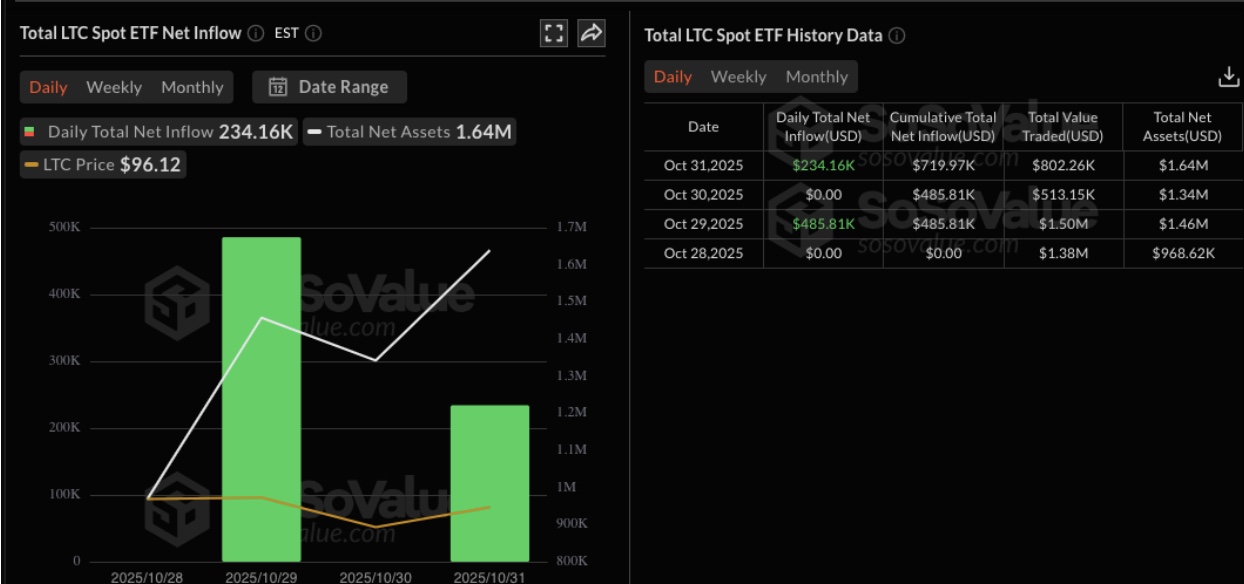

Il prezzo di Litecoin si avvicina a $100 mentre l'ETF LTCC di Canary raccoglie $1,65 milioni nella prima settimana di negoziazione

Il prezzo di Litecoin è salito a 99 dollari dopo il lancio del LTCC ETF di Canary negli Stati Uniti, attirando 1,65 milioni di dollari nella sua prima settimana.

Le balene accumulano Railgun, Aster e i token di Pump.fun a novembre

Il prezzo di Ethereum rischia un possibile calo a $3.400 dopo il rifiuto del livello di Fibonacci