SignalPlus Analisi Macroeconomica Edizione Speciale: Tendenza Unidirezionale al Rialzo

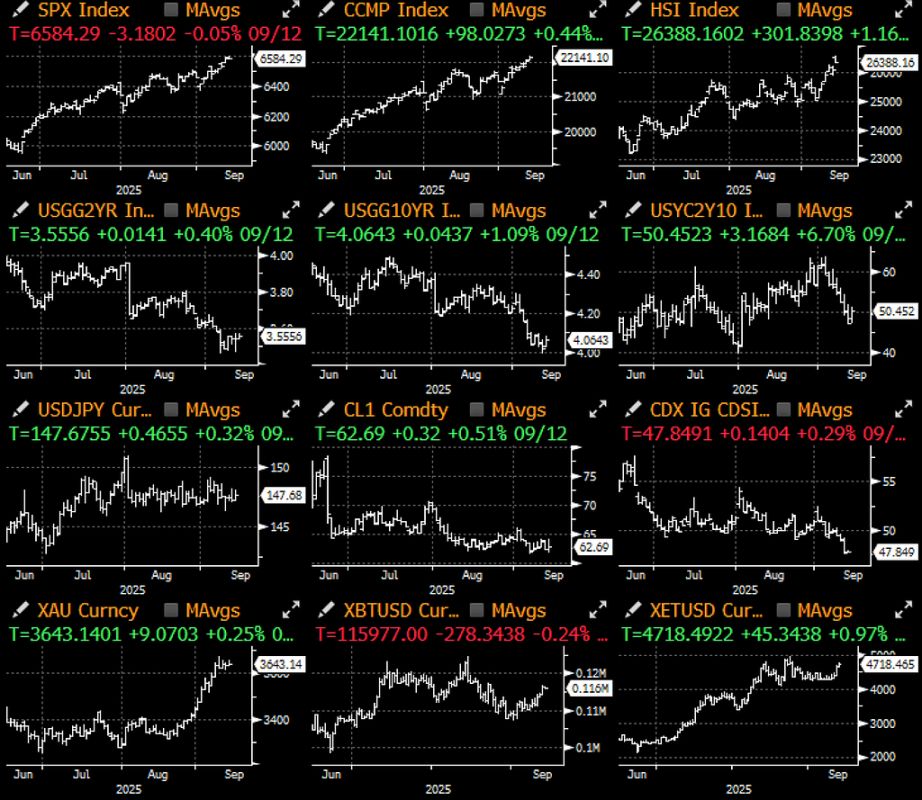

La scorsa settimana è stata particolarmente degna di nota, con il mercato azionario e quello del reddito fisso che hanno seguito trend differenti: il primo ha continuato a salire per tutta la settimana raggiungendo nuovi massimi storici, mentre il secondo...

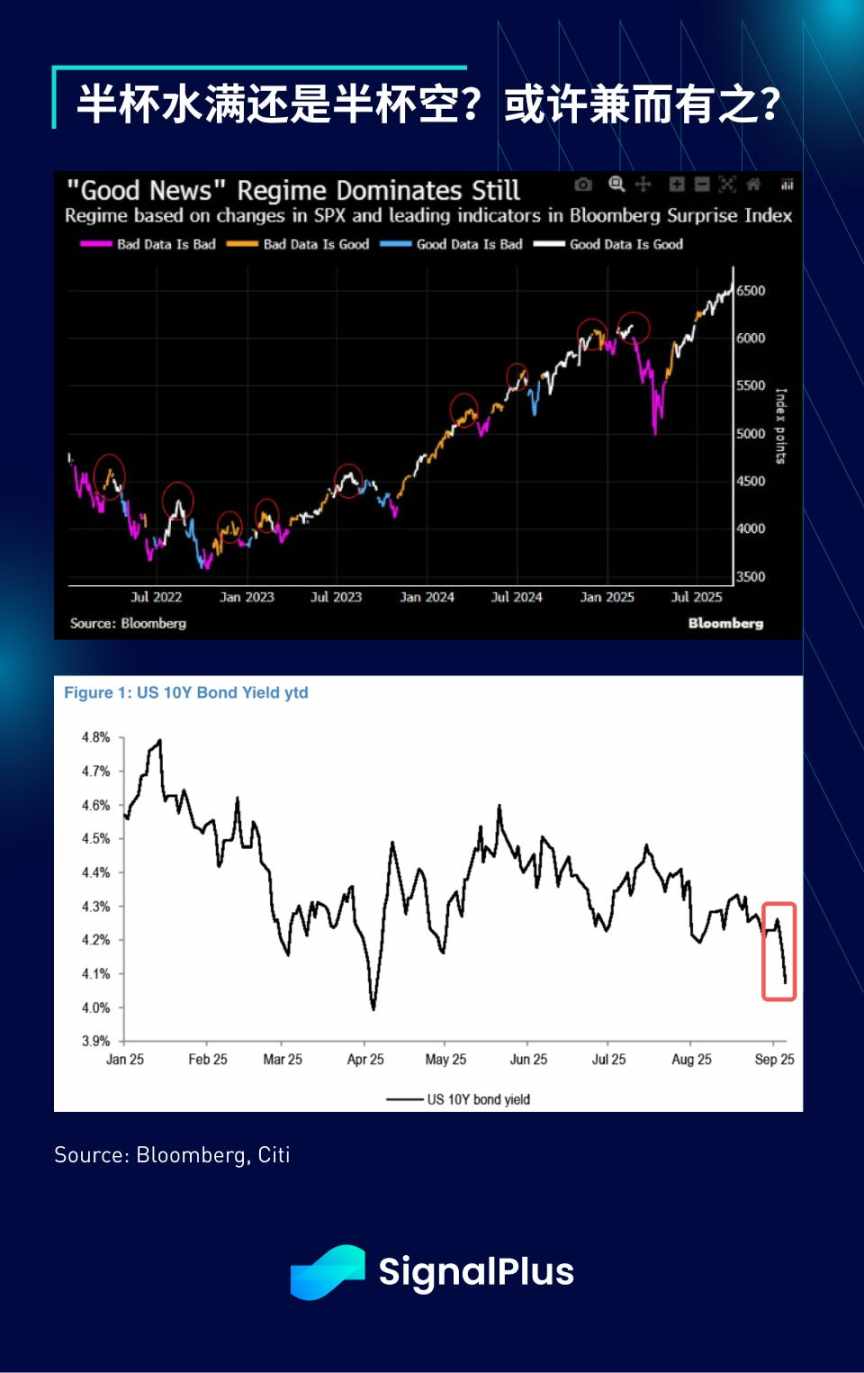

La scorsa settimana è stata degna di nota, con il mercato azionario e quello a reddito fisso che hanno mostrato andamenti divergenti: il primo ha continuato a salire per tutta la settimana raggiungendo nuovi massimi storici, mentre il secondo ha visto i rendimenti scendere vicino ai minimi del ciclo a causa di dati economici deboli.

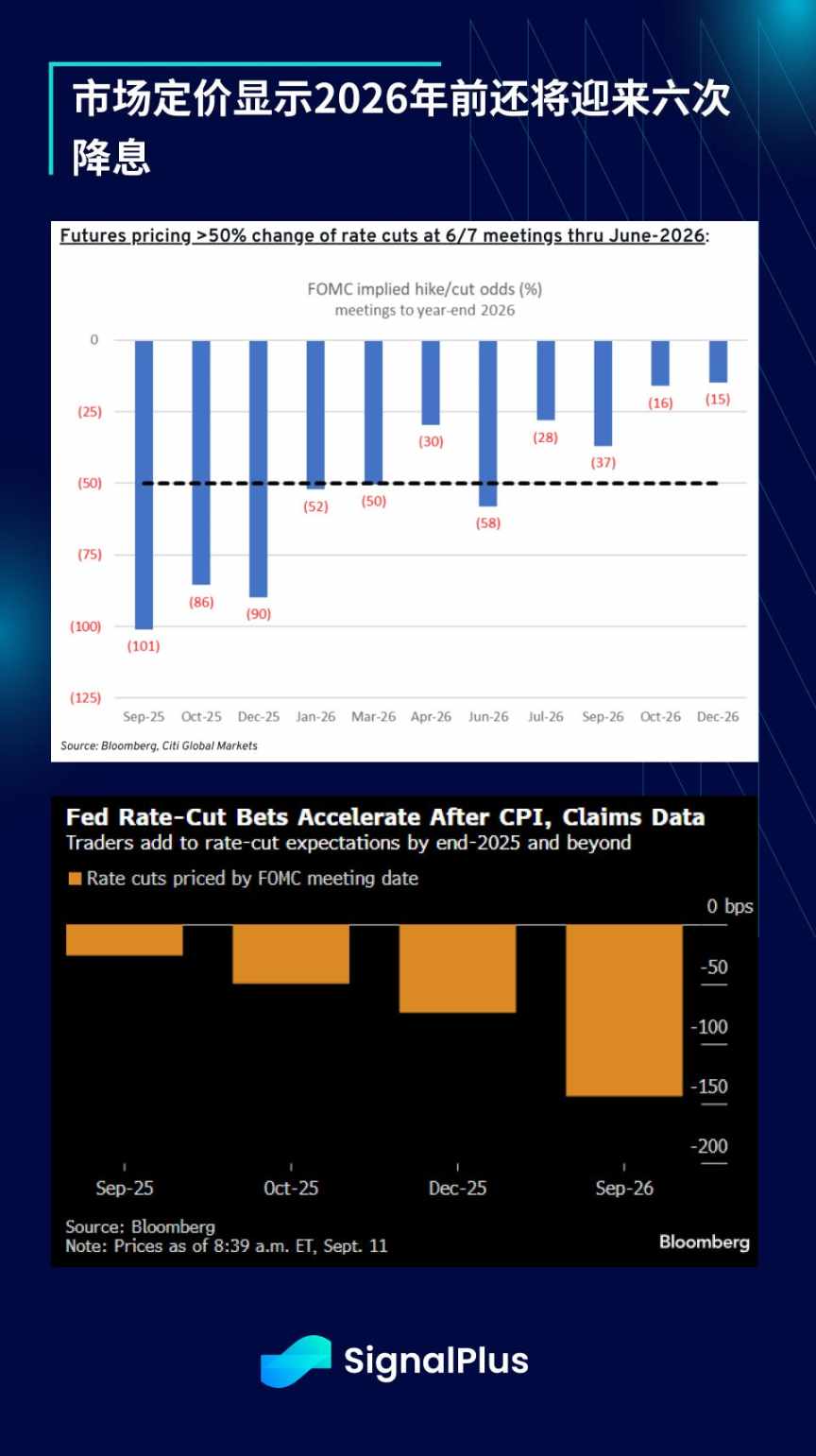

Dopo i deboli dati sull’occupazione non agricola, l’indice di fiducia dei consumatori dell’Università del Michigan è stato l’ultimo dato “soft” a deludere, spianando la strada al mercato obbligazionario per prezzare sei tagli dei tassi tra quest’anno e il prossimo. Il rendimento a 10 anni è sceso sotto il 4% per la prima volta da aprile, mentre il rendimento a 5 anni si è avvicinato ai minimi annuali a causa delle nuove richieste di sussidi di disoccupazione ai minimi da quasi quattro anni. Le aste di titoli di Stato di questa settimana hanno ricevuto una risposta entusiasta, segnalando che gli investitori sono pienamente tornati a scommettere su un ciclo accomodante.

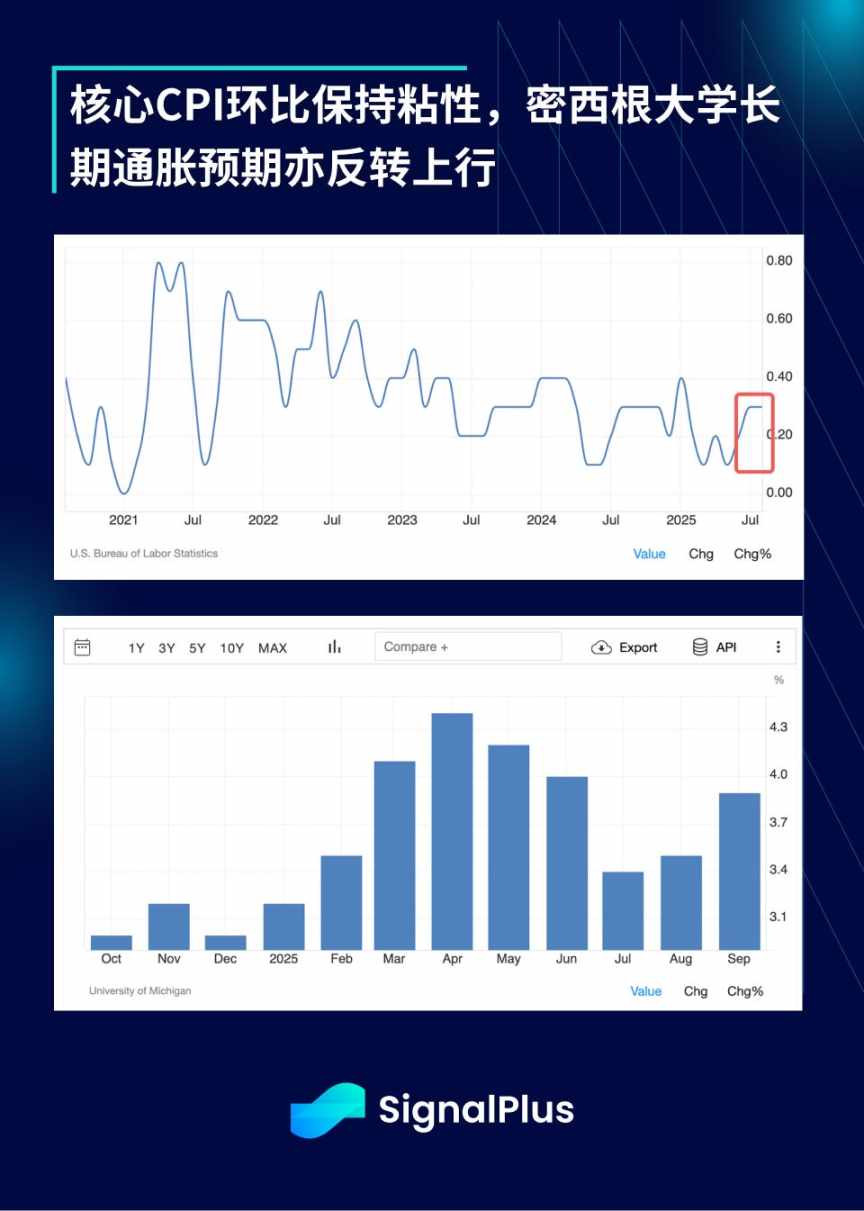

Nonostante l’aumento mensile del core CPI abbia raggiunto lo 0,346%, il massimo da gennaio, e le pressioni legate ai dazi stiano iniziando a filtrare, potenzialmente spingendo l’inflazione core verso l’alto, il mercato continua ad aspettarsi che il FOMC riavvii il ciclo di tagli dei tassi.

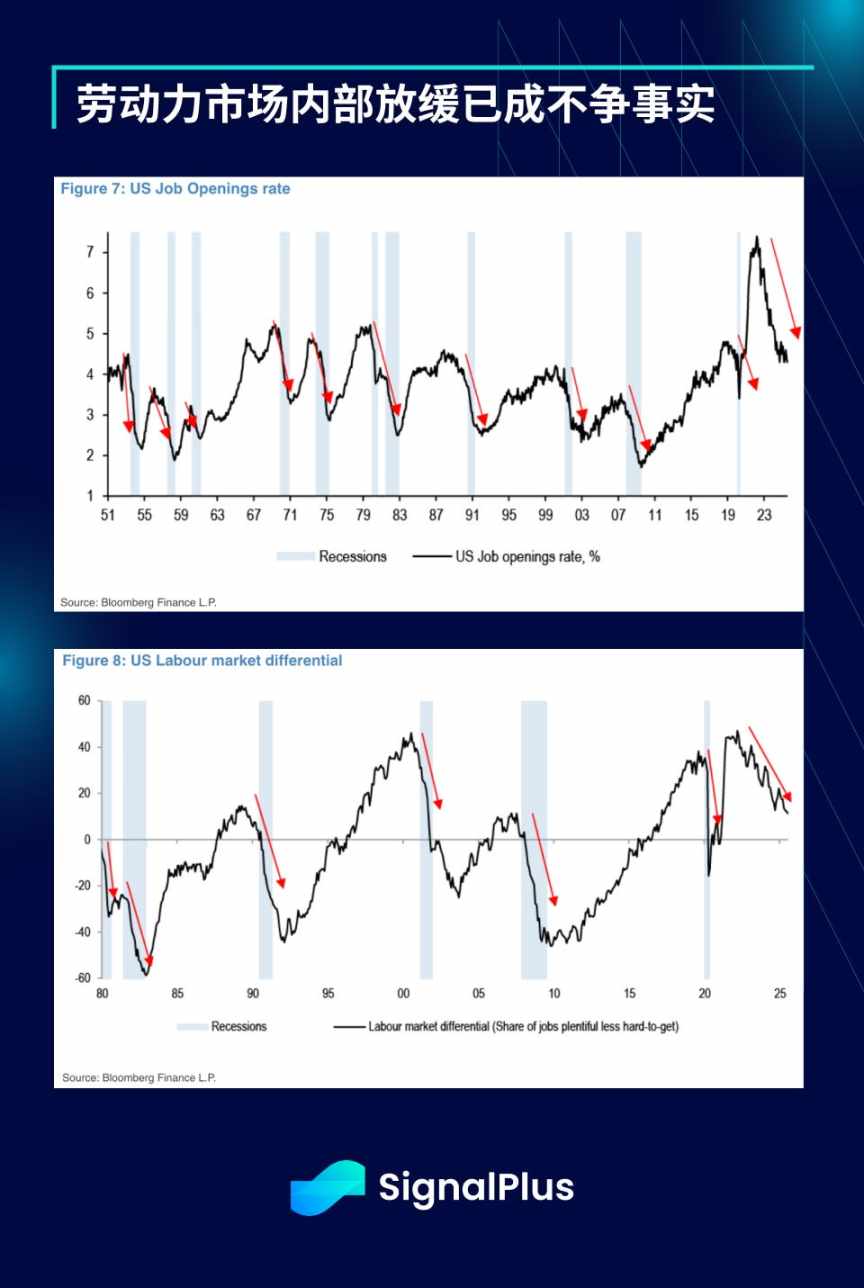

Tuttavia, la Federal Reserve ha scelto di concentrarsi sui segnali di rallentamento all’interno del mercato del lavoro; le recenti revisioni di benchmark del Bureau of Labor Statistics hanno mostrato una revisione al ribasso molto superiore alle attese (-911.000 contro una previsione di -700.000), rafforzando ulteriormente questa tendenza.

In netto contrasto, il mercato azionario (come di consueto) ha dipinto un quadro completamente diverso: l’indice S&P 500 ha registrato tre nuovi record di chiusura questa settimana, con oltre la metà dei titoli scambiati sopra la media mobile a 100 giorni. Il brillante bilancio di Oracle ha rivitalizzato il sentiment sull’AI, con tutti i settori in rialzo: semiconduttori (+6%), banche (+3%), utilities (+3%) e software (+3%) hanno tutti brillato.

Vale la pena notare che l’S&P 500 è rimbalzato di oltre il 30% dai minimi di aprile, segnando uno dei più forti rialzi quinquennali degli ultimi 50 anni.

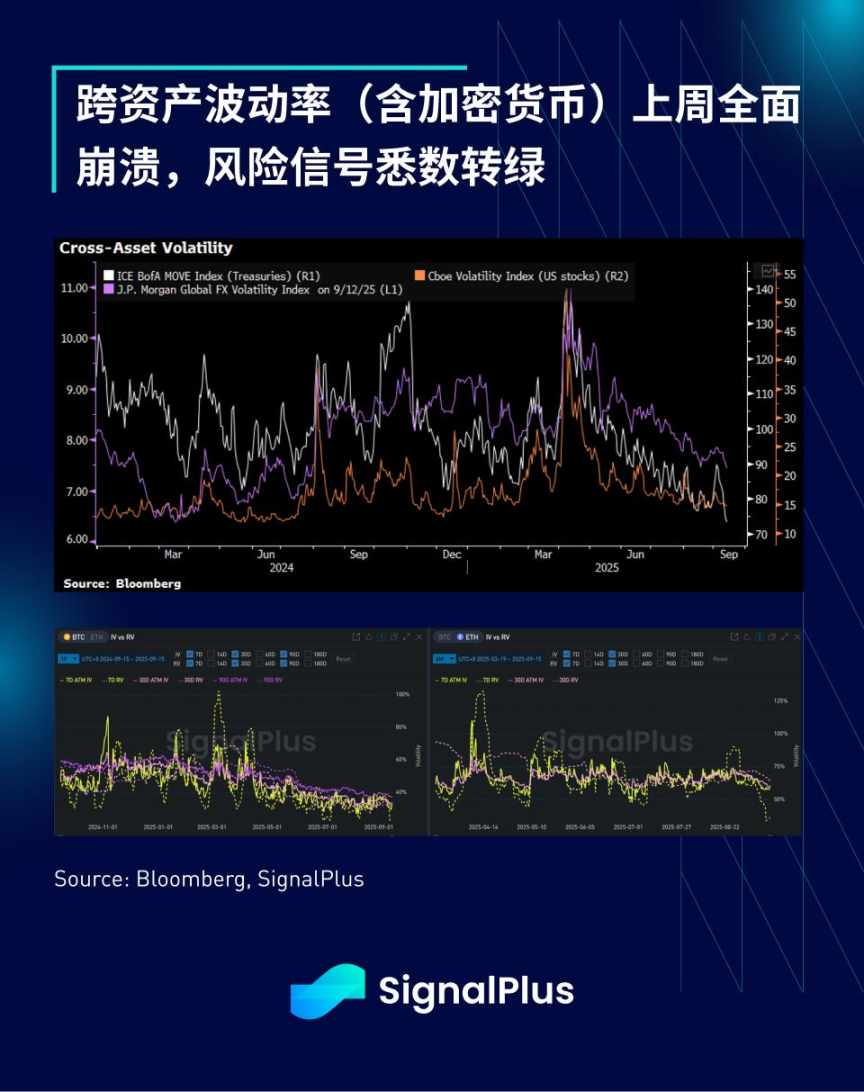

La struttura interna del mercato è altrettanto solida: la volatilità implicita di tutte le principali classi di asset macro è scesa a nuovi minimi di periodo, con i titoli di Stato in testa al ribasso.

Il volume delle opzioni sull’S&P 500 è superiore di oltre il 20% rispetto alla media degli ultimi 12 mesi, e i dati dei dealer mostrano che il volume di trading retail rappresenta circa il 12%.

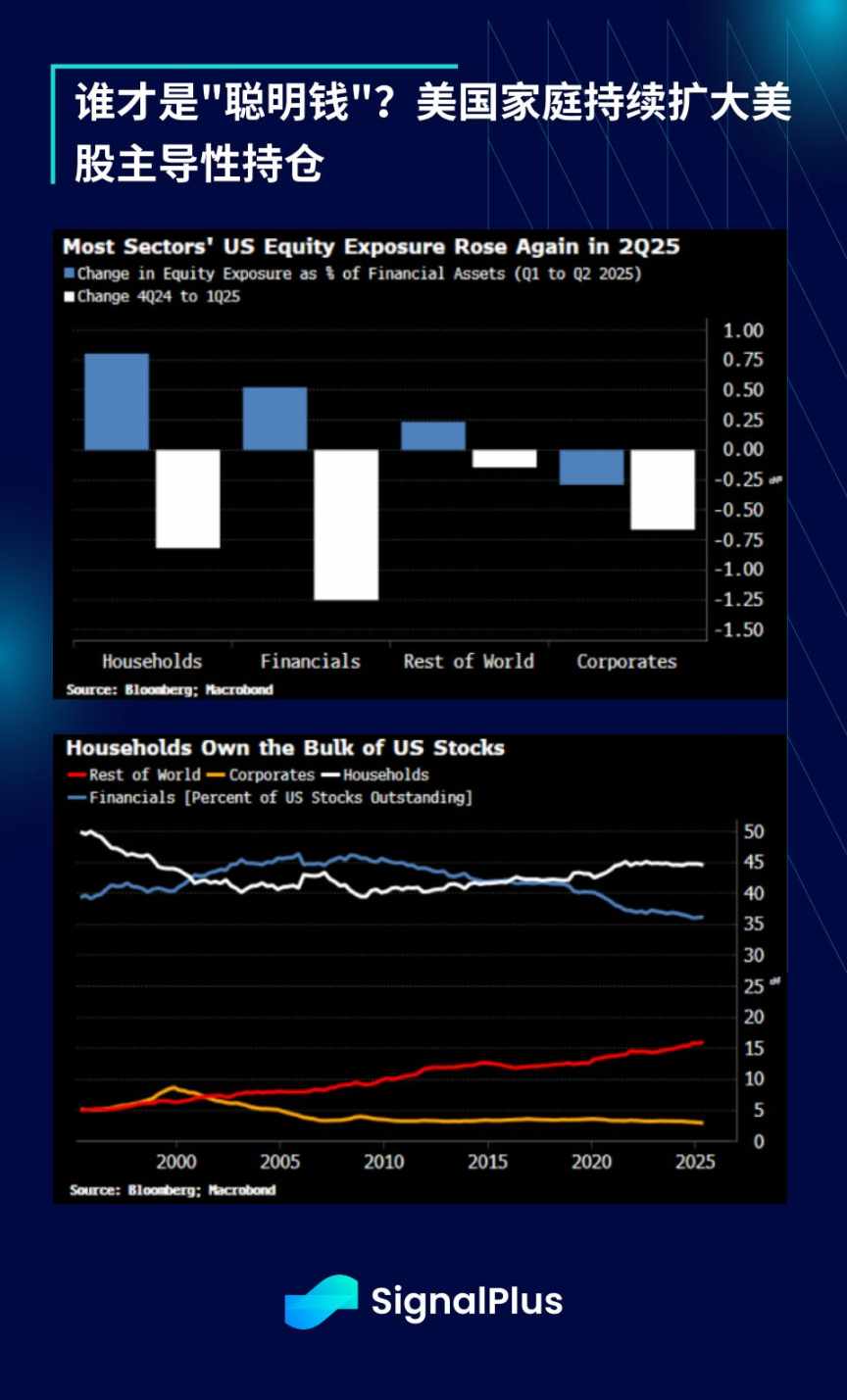

Le posizioni azionarie sono aumentate su tutta la linea: le famiglie americane sono ora i principali detentori di azioni statunitensi e hanno tratto notevoli profitti da questo recente rally.

Il sentiment di mercato globale si sta anch’esso riscaldando: l’indice Hang Seng è salito ai massimi di quattro anni, mentre il Taiwan Weighted Index ha segnato nuovi massimi storici per diverse settimane consecutive. L’oro è stato il miglior asset del mese finora, seguito dai macro hedge fund; da qualsiasi prospettiva, tutti gli asset di rischio stanno effettivamente vivendo un rally generalizzato.

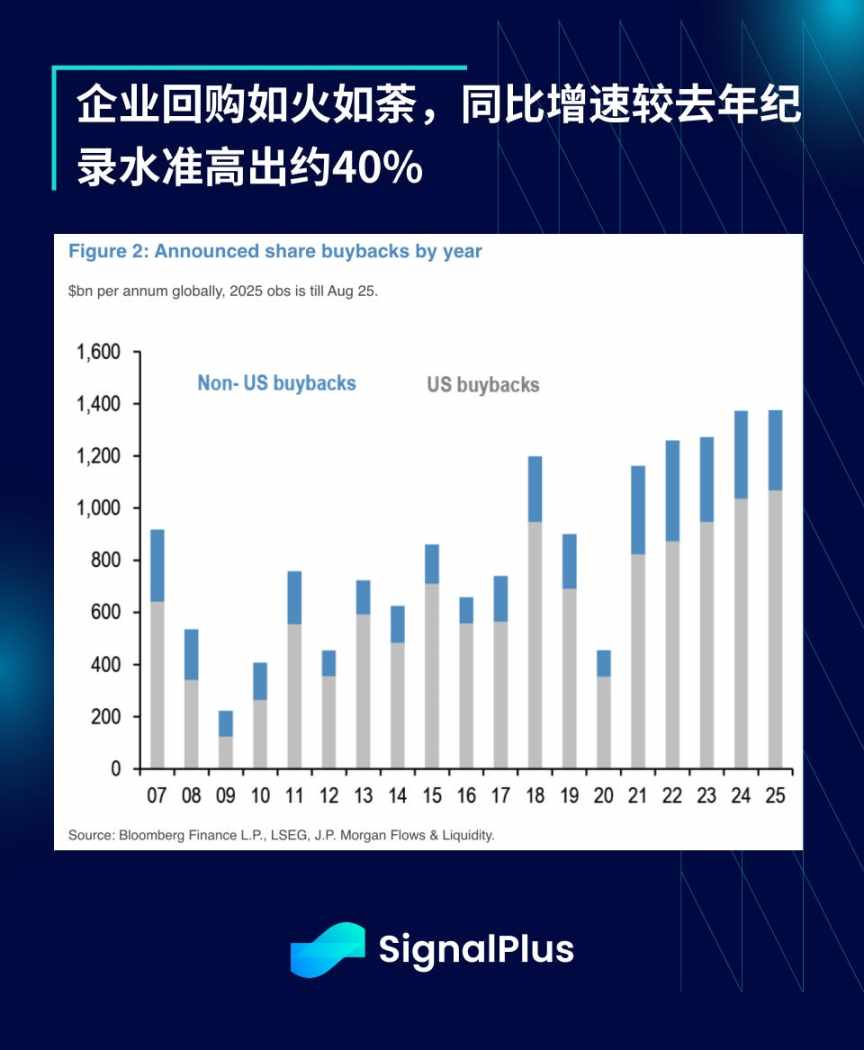

In questo clima di euforia, i buyback aziendali stanno avanzando a un ritmo impressionante: nei primi otto mesi dell’anno il volume dei buyback ha raggiunto 1,4 trilioni di dollari, un nuovo record storico. Si tratta di una crescita del 38% rispetto allo stesso periodo del 2024 (che già aveva segnato un record), un rally davvero esplosivo.

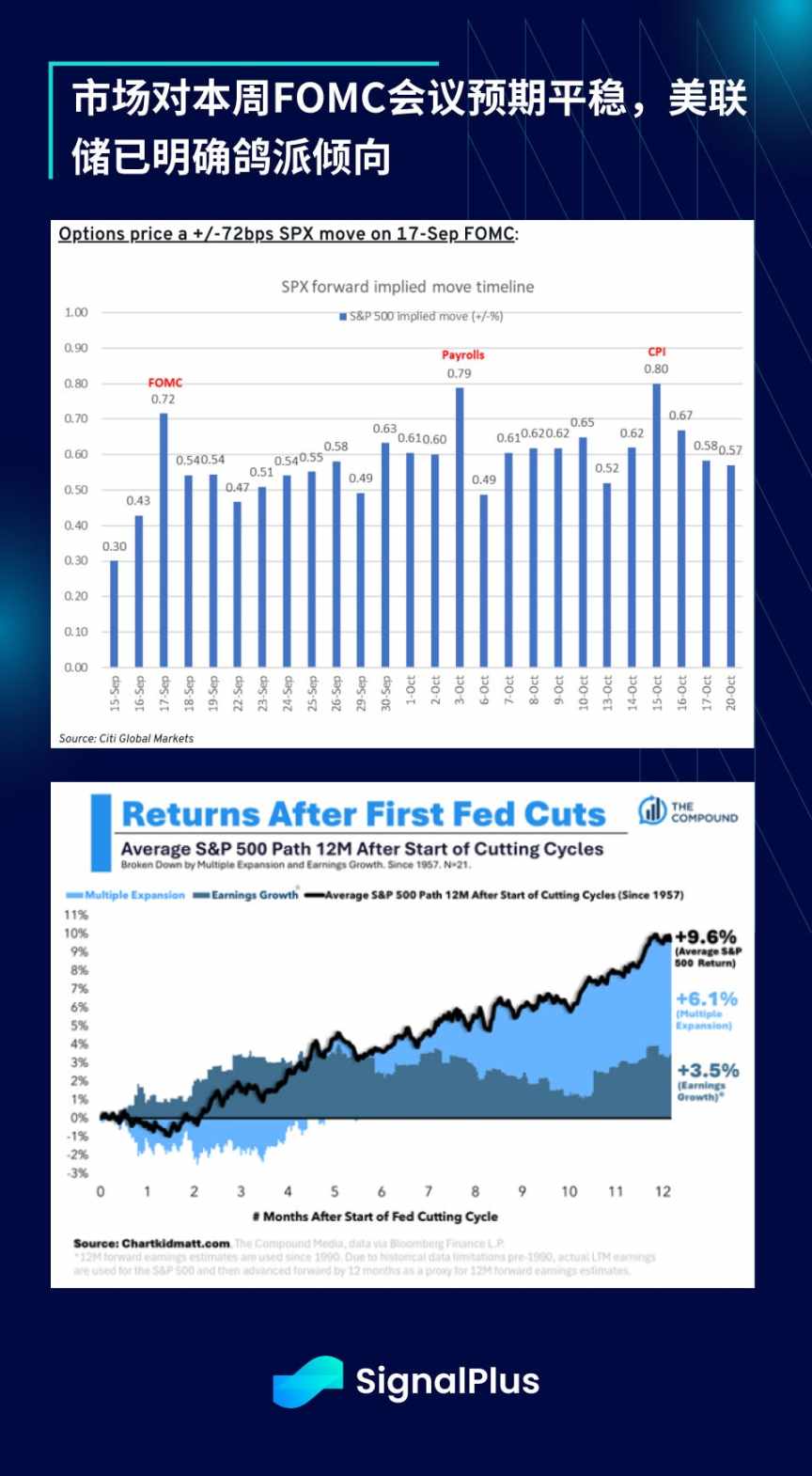

Guardando al futuro, l’attenzione si sposterà sulla riunione del FOMC. Tuttavia, poiché il mercato si aspetta generalmente che la Federal Reserve continui a sostenere il sentiment di rischio dopo il meeting di Jackson Hole, i trader prevedono poche sorprese dalla riunione. I dati Citi mostrano che la volatilità implicita delle opzioni azionarie per il giorno della riunione è di circa 72 punti base, inferiore alla media storica di 84 punti base. Il mercato potrebbe dover cercare sorprese hawkish in altri ambiti.

Le criptovalute sono rimbalzate la scorsa settimana, con Bitcoin che ha colmato il gap di prezzo tra 110.000 e 116.000 dollari, ma le prese di profitto continuano a limitare il potenziale rialzista e la pressione d’acquisto complessiva si è attenuata. Gli ETF su BTC, dopo 1,5 mesi di afflussi deboli, sono rimbalzati fortemente la scorsa settimana (circa 2,3 miliardi di dollari), mentre la dinamica degli afflussi su ETH è rallentata notevolmente dopo il picco di FOMO di fine estate.

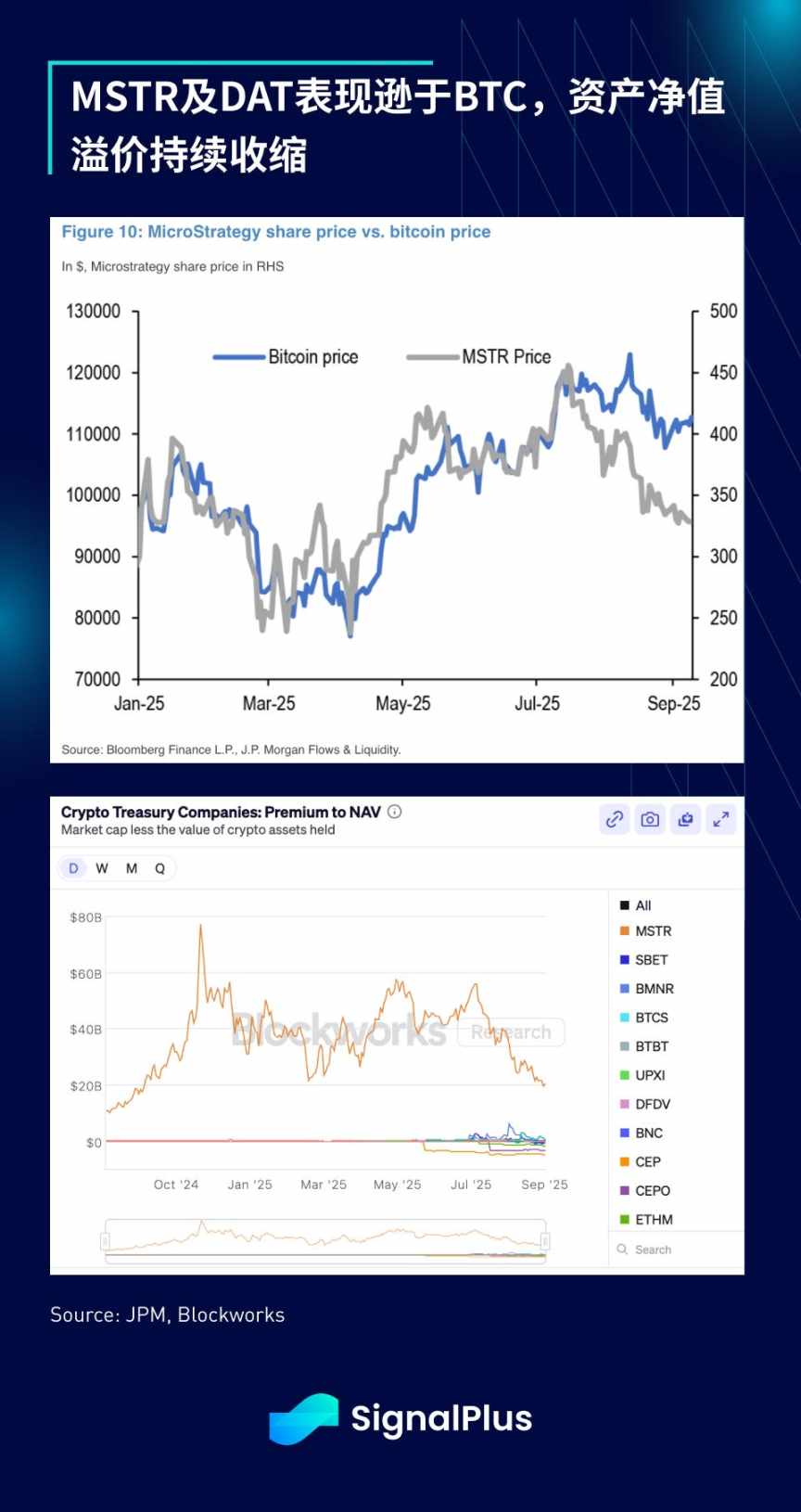

Deludente è stata la decisione dell’S&P 500 di rifiutare l’inclusione di MicroStrategy tra i componenti dell’indice la scorsa settimana, nonostante soddisfacesse tecnicamente tutti i criteri di ammissione. Questo dimostra che il comitato di selezione esercita effettivamente un potere discrezionale e rifiuta di includere i Digital Asset Trust (DAT) nell’indice.

Questo è senza dubbio un colpo per il momentum dei titoli di Stato a breve termine: la sostenibilità del loro modello di business è ora messa in discussione, MSTR e l’intero settore DAT hanno sottoperformato BTC, e il premio sul valore patrimoniale netto continua a ridursi (nella maggior parte dei casi lo sconto si amplia). Si prevede che questa tendenza continuerà nel breve termine, con gli investitori che torneranno a concentrarsi sulle società crypto o sulle mining company con attività operative reali, sperando che il momentum debole non inneschi rischi di downside convexity.

L’attuale forte sentiment macro dovrebbe continuare a sostenere i prezzi delle criptovalute, ma si prevede che la performance a breve termine sarà inferiore rispetto alle azioni e agli asset di rischio in generale. Buon trading durante la riunione del FOMC!

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

"È il momento che le crypto diventino importanti" – Perché il CEO di Galaxy punta sul 2026

Flow Network combatte minacce alla sicurezza mentre la criptovaluta crolla

Ethereum ha un'ultima possibilità di riscrivere la sua storia dei prezzi più ribassista

Vittima dell'hack di Trust Wallet? Ecco la guida al risarcimento 101