Quando le stablecoin iniziano a pagare per la rete: il nuovo rapporto tra interessi e commissioni

Questo articolo esplora il problema delle fluttuazioni delle commissioni di rete sulla blockchain e ne analizza le cause. Le riserve delle stablecoin generano interessi off-chain, mentre i costi operativi della blockchain devono essere coperti dagli utenti tramite elevate commissioni on-chain. Ciò porta a uno squilibrio tra "entrate" e "spese", creando così una divergenza significativa.

L’esperienza delle commissioni come sulle montagne russe

Nel mondo on-chain, molti utenti hanno vissuto questo momento: ieri hai completato una transazione spendendo solo pochi centesimi, oggi la stessa operazione costa diversi dollari. Le commissioni sembrano una montagna russa emotiva, spesso lasciando gli utenti disorientati. Negli ultimi anni, le stablecoin sono cresciute proprio in questo ambiente fino a diventare una delle asset class più seguite: svolgono funzioni fondamentali come regolamento, pagamento e riserva di valore, sono il sangue del DeFi e rappresentano un importante punto d’ingresso per i capitali esterni nel mondo crypto. La loro capitalizzazione e il tasso di penetrazione tra gli utenti le hanno rese insostituibili. Tuttavia, dietro questa vivacità si nascondono anche fragilità: molti progetti, nelle fasi iniziali, fanno affidamento su sussidi e narrazioni per attirare utenti, ma quando il mercato si raffredda e i sussidi non sono più sostenibili, le debolezze del modello emergono inevitabilmente. La più evidente è la volatilità delle commissioni, che non solo frustra gli utenti, ma rende difficile per gli sviluppatori costruire modelli di business solidi e stimare con precisione la disponibilità a pagare degli utenti finali.

Dove sta il problema e quale strada seguire?

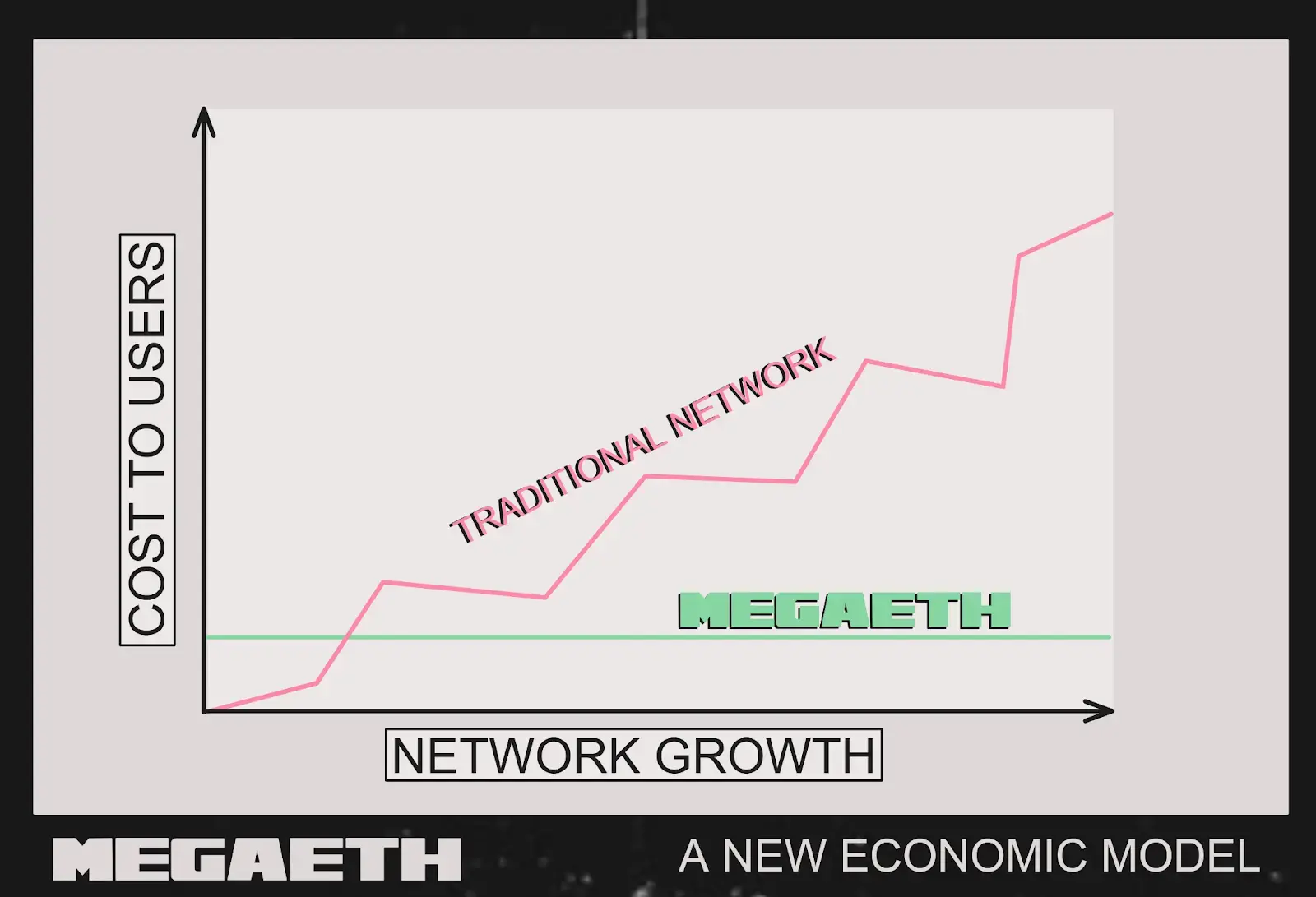

Lo squilibrio attuale è evidente: le stablecoin mettono le riserve in asset off-chain come titoli di stato USA e fondi monetari, guadagnando interessi in modo stabile; ma la blockchain deve sostenere costi reali, concentrati su sequencer, nodi, regolamento dati e altre operazioni quotidiane on-chain. I profitti sono off-chain, le spese sono on-chain, senza un canale di collegamento. Di conseguenza, molte reti sono costrette ad aumentare le commissioni per “sostenersi”, ma utenti e sviluppatori hanno bisogno di un ambiente a basso costo, creando così una forbice. Il costo dei dati su Ethereum mainnet sta diminuendo, e lo “spazio per aumenti” si restringe: aumentare i prezzi peggiora l’esperienza, non aumentarli rende difficile sostenere le operazioni, e così non si può andare lontano.

Un’idea più diretta è: utilizzare gli interessi guadagnati dalle riserve delle stablecoin come “bolletta” della rete. Gli utenti depositano dollari per coniare stablecoin, i fondi vengono investiti in asset sicuri e liquidi che generano interessi verificabili; questi interessi non restano all’emittente, ma vengono usati direttamente per coprire i costi dei sequencer e dei nodi. In questo modo la rete non deve sopravvivere “aumentando le commissioni”, che possono così avvicinarsi ai costi reali, offrendo un’esperienza stabile e a basso costo. Bassi costi → più transazioni e applicazioni → riserve più grandi → più interessi → rete più stabile, creando un circolo virtuoso. Il vantaggio è: percorso trasparente, sostenibile (finché ci sono riserve ci sono interessi), migliore esperienza, e solo così scenari ad alta frequenza e basso importo come messaggistica sociale, economia in-game e micropagamenti possono davvero decollare.

Implementazione: il primo passo dalla teoria alla realtà

Questa idea non è rimasta solo sulla carta. Recentemente, MegaETH e Ethena hanno lanciato insieme USDm, tentando di mettere in pratica questo nuovo percorso. MegaETH ha solide basi, supportata da figure e istituzioni di primo piano come Vitalik e DragonFly, e si posiziona come “blockchain in tempo reale”, tecnicamente capace di 10 millisecondi di latenza e 100.000 TPS, con conferme quasi istantanee delle transazioni. Ma non basta solo la performance: costi di rete bassi sono la chiave per la crescita su larga scala delle applicazioni. Proprio come i Memecoin sono nati su Ethereum ma sono esplosi nell’ecosistema Solana, spesso sono le commissioni basse a determinare il successo o il fallimento di un’applicazione.

Operativamente, USDm è emesso dall’infrastruttura stablecoin di Ethena, con riserve investite principalmente nel fondo tokenizzato di titoli di stato USA BUIDL di BlackRock, mantenendo anche una parte di stablecoin liquide come buffer per i rimborsi. BUIDL è un asset trasparente e conforme, soggetto a requisiti di custodia e regolamentazione, e genera rendimenti stabili. La chiave è che questi rendimenti non restano fermi, ma vengono utilizzati tramite meccanismi programmabili per coprire direttamente i costi operativi dei sequencer di MegaETH. Così la rete non deve sopravvivere “aumentando le commissioni”, potendo invece offrire agli utenti prezzi al costo, e il costo del gas che l’utente finale vede è prevedibile e di pochi centesimi. Questo rivoluziona il modello tradizionale: prima “più pagano gli utenti, più guadagna la rete”, ora “più cresce la rete, più aumentano i rendimenti delle riserve, più stabili diventano i costi”.

La scelta di collaborare con Ethena non è casuale. Ethena è attualmente il terzo più grande emittente di stablecoin in dollari, gestendo oltre 13 miliardi di dollari e con una solida base di utenti nel DeFi. Questo meccanismo di allineamento degli interessi realizza davvero un circolo virtuoso: con l’aumentare delle transazioni di rete, crescono le riserve di USDm, gli interessi ritornano più abbondanti e per la prima volta le entrate della rete sono in sinergia con la crescita dell’ecosistema, non facendo gravare più costi sugli utenti, ma lasciando che sia la crescita stessa a sostenere la rete. Combinando le prestazioni in tempo reale di MegaETH e le commissioni al prezzo di costo, si crea il terreno ideale per sviluppare applicazioni interattive in tempo reale. Se questo modello funziona, un ambiente con commissioni stabili e di pochi centesimi permetterà la nascita di molte applicazioni ad alta frequenza prima “impensabili”, come trading on-chain ad alta frequenza, interazione di gioco in tempo reale, micropagamenti e altro.

Source: MegaETH

Come affrontare le sfide future?

Guardiamo prima al contesto generale. Gli interessi delle stablecoin provengono principalmente da titoli di stato USA e fondi monetari: quando i tassi sono alti, gli interessi sono sufficienti e possono anche sovvenzionare i costi di rete; quando i tassi scendono, gli interessi diminuiscono e mantenere basse le commissioni diventa una sfida. Questa dipendenza dai tassi esterni comporta un rischio ciclico e richiede la progettazione preventiva di un “cuscinetto”. Poi ci sono le sfide tecniche e di scala: in teoria, più transazioni ci sono, più grande è il pool di interessi e più spazio c’è per abbassare i costi; ma con cross-chain, applicazioni ad alta frequenza ed espansione dell’ecosistema, il meccanismo può essere messo alla prova e la stabilità deve reggere. Infine, la concorrenza: USDT, USDC, DAI hanno una base utenti solida, e anche se il nuovo modello sembra più intelligente, ci vuole tempo per educare il mercato e costruire l’ecosistema, guadagnando la fiducia di sviluppatori e utenti.

In definitiva, la volatilità delle commissioni mette in luce il vecchio problema della mancata corrispondenza tra “entrate” e “spese”. Il fermento sostenuto dai sussidi spesso non dura a lungo. Utilizzare direttamente gli interessi per “sostenere la rete” è un tentativo di esplorare una strada più sostenibile: permettere alle stablecoin non solo di occuparsi di pagamenti e regolamenti, ma anche di sostenere la rete stessa. La vera prova sarà se questo design riuscirà a superare le sfide di governance trasparente, sostenibilità a lungo termine e scalabilità. Se ci riuscirà, allora quelle applicazioni ad alta frequenza, economiche e facili da usare, oggi frenate dalle alte commissioni, potranno finalmente entrare nella vita quotidiana.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsione del prezzo di Worldcoin 2025-2030: il token WLD può raggiungere i 10 dollari?

Previsione del prezzo di Polygon 2025-2030: la straordinaria crescita di MATIC raggiungerà 1$?

Previsione del prezzo di NEAR Protocol: il 2025 porterà un sorprendente aumento del 2X?

Previsione del prezzo di Bitcoin 2025-2030: Il futuro sorprendente della valutazione di BTC