[Thread in inglese] Proposta di ottimizzazione del modello economico di Hyperliquid: riduzione del 45% dell’offerta totale di HYPE

Chainfeeds Guida alla lettura:

Si consiglia di revocare le autorizzazioni HYPE non ancora coniate in FECR, distruggere gli HYPE detenuti e futuri ottenuti dal fondo di assistenza (AF), e rimuovere il limite massimo di fornitura di 1 miliardo di token, in modo che le future emissioni aumentino direttamente la fornitura totale.

Fonte dell'articolo:

Autore dell'articolo:

Jon Charbonneau

Opinione:

Jon Charbonneau: L'attuale modello economico di Hyperliquid presenta un problema evidente: la quantità di HYPE autorizzati ma non in circolazione è eccessiva, concentrata principalmente nel fondo di assistenza (AF, circa 31 milioni di token) e nelle future emissioni e ricompense per la comunità (FECR, circa 421 milioni di token). Questi token, pur non entrando immediatamente sul mercato, vengono conteggiati nella fornitura totale durante il calcolo della capitalizzazione, portando a una grave sottovalutazione del protocollo. Il mercato solitamente utilizza due indicatori: la capitalizzazione di mercato circolante (MCAP) e la valutazione completamente diluita (FDV). La prima è troppo bassa perché ignora le quote di team e investitori con piani di sblocco noti; la seconda è troppo alta perché include token autorizzati ma senza piano di circolazione. Ad esempio, CoinMarketCap calcola di default la FDV usando la fornitura massima, anche se la fornitura di HYPE è stata ridotta tramite burn, continuando a considerare 1 miliardo di token; CoinGecko utilizza la fornitura totale, ma include comunque la parte autorizzata di FECR. Nel frattempo, gli HYPE riacquistati dall'AF sono inclusi nella capitalizzazione di mercato circolante, quindi non riducono la FDV. Il risultato è che Hyperliquid viene penalizzato dagli indicatori dei data provider, mentre la reale situazione economica non viene riflessa accuratamente. La nostra opinione è che tali token senza piano di circolazione (analoghi alle azioni proprie e alle azioni autorizzate ma non emesse nelle società) dovrebbero essere esclusi, conteggiando solo quelli con un chiaro piano di sblocco e utilizzo economico. Molti investitori professionali adottano una logica simile nei loro modelli, ma la maggior parte dei partecipanti al mercato si affida ancora ai dati FDV principali. Questo porta direttamente a una sottovalutazione di HYPE. Per risolvere questo problema, proponiamo di modificare il modello economico: revocare le autorizzazioni non ancora coniate in FECR, distruggere i token attualmente detenuti e futuri riacquistati dall'AF, e cancellare il limite massimo di fornitura di 1 miliardo di token. Questi aggiustamenti comporteranno una riduzione della fornitura totale superiore al 45%, migliorando la trasparenza finanziaria del protocollo e il riconoscimento da parte del mercato. Gli obiettivi di questa proposta sono due: primo, aumentare la chiarezza dell'economia del protocollo verso il mercato esterno, facilitando una valutazione accurata di Hyperliquid da parte dei potenziali partecipanti e riducendo il rischio di essere fuorviati da indicatori FDV gonfiati, aiutando così il protocollo ad attrarre più capitale e risorse per l'ecosistema; secondo, aumentare la trasparenza per i membri della comunità, evitando l'effetto psicologico della "pre-allocazione dei fondi" e rendendo le decisioni di allocazione del capitale più basate su logiche economiche. Le misure chiave della proposta includono: (1) revocare tutte le autorizzazioni non emesse di FECR; (2) distruggere gli HYPE attualmente detenuti dall'AF, nonché quelli futuri ottenuti dall'AF; (3) cancellare il limite di fornitura di 1 miliardo di token, in modo che le future emissioni siano direttamente incluse nella fornitura totale. Questi cambiamenti non influenzeranno la quota relativa degli attuali detentori di HYPE, né indeboliranno la capacità di Hyperliquid di supportare progetti di valore aggiunto. Si tratta semplicemente di una ricostruzione contabile e di governance. Ancora più importante, se questa proposta verrà implementata e avrà un impatto positivo sul valore di mercato, la quantità di token che Hyperliquid dovrà distribuire per gli incentivi futuri sarà ridotta, aumentando così l'efficienza del capitale. Le obiezioni più comuni sono due: la prima è che il mercato e la governance dovrebbero essere abbastanza intelligenti da comprendere il modello attuale, quindi non è necessario alcun cambiamento; la seconda è che Hyperliquid è ancora in una fase iniziale e dovrebbe mantenere i token per finanziare la crescita. Tuttavia, riteniamo che la prima sia troppo idealistica: nella realtà, i partecipanti al mercato non hanno tempo e risorse per studiare a fondo l'economia e si affidano generalmente a indicatori semplici; la seconda è una falsa questione, poiché la distruzione delle vecchie allocazioni e le future emissioni non sono in conflitto, il protocollo può emettere nuovi token secondo necessità. L'abolizione del limite di fornitura non è un caso isolato nel settore crypto. Il limite massimo di 21 milioni di bitcoin è il risultato di un contratto sociale, ma la maggior parte dei token non ha questo tipo di consenso quasi religioso. ETH e SOL non hanno un hard cap, e continuano a emettere per sostenere lo sviluppo dell'ecosistema. Per HYPE, il limite di fornitura è solo l'espressione del consenso sociale attuale; se in futuro dovesse emergere la necessità di emissioni che creano valore, la comunità probabilmente lo supporterà. Ecco perché riteniamo che la rimozione del limite sia in linea con la realtà. Più in generale, molti protocolli hanno iniziato a distruggere token in eccesso detenuti in tesoreria o a passare a modelli senza hard cap, per ridurre lo sconto di mercato e trasformarlo in un vantaggio. Hyperliquid, essendo una L1 con capacità di fork autonoma, può implementare facilmente tali cambiamenti senza migrazioni complesse. Il trend del settore si sta spostando verso una contabilità razionale, ovvero migliorare la comprensione della valutazione di mercato tramite una struttura finanziaria più trasparente. In definitiva, riteniamo che questa proposta porti benefici economici significativi a Hyperliquid, con rischi praticamente nulli. Elimina la penalizzazione del mercato per l'eccesso di offerta, aumenta la coerenza finanziaria e strategica, mantenendo al contempo la flessibilità e la scalabilità futura del protocollo. In una prospettiva a lungo termine, questa non è solo un'ottimizzazione per Hyperliquid stesso, ma potrebbe anche diventare un modello seguito da molti altri protocolli nel settore. [Testo originale in inglese]

Fonte del contenuto![[Thread in inglese] Proposta di ottimizzazione del modello economico di Hyperliquid: riduzione del 45% dell’offerta totale di HYPE image 0](https://img.bgstatic.com/multiLang/image/social/7b6dba2959c7551638bc3ca64155daf61758610227406.png)

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

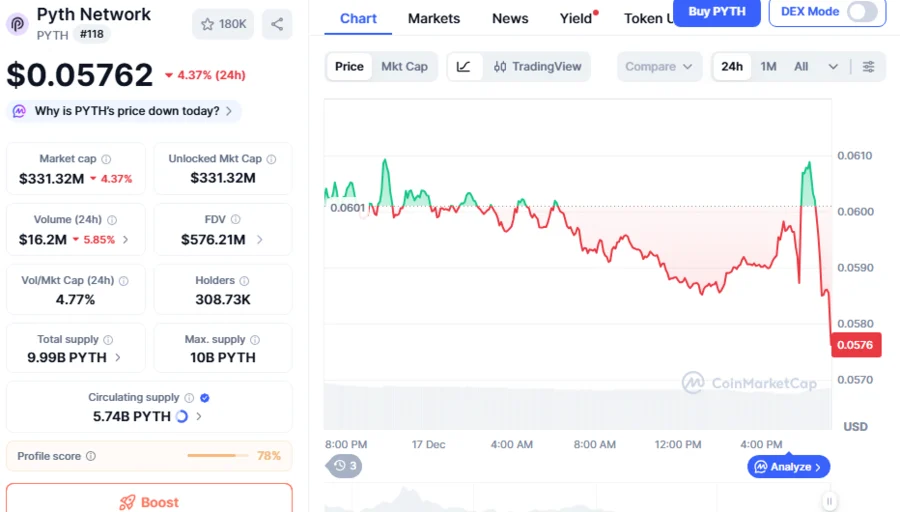

PYTH crolla del 76% mentre la debolezza delle crypto persiste, la nuova riserva della rete PYTH può innescare un rally di mercato?

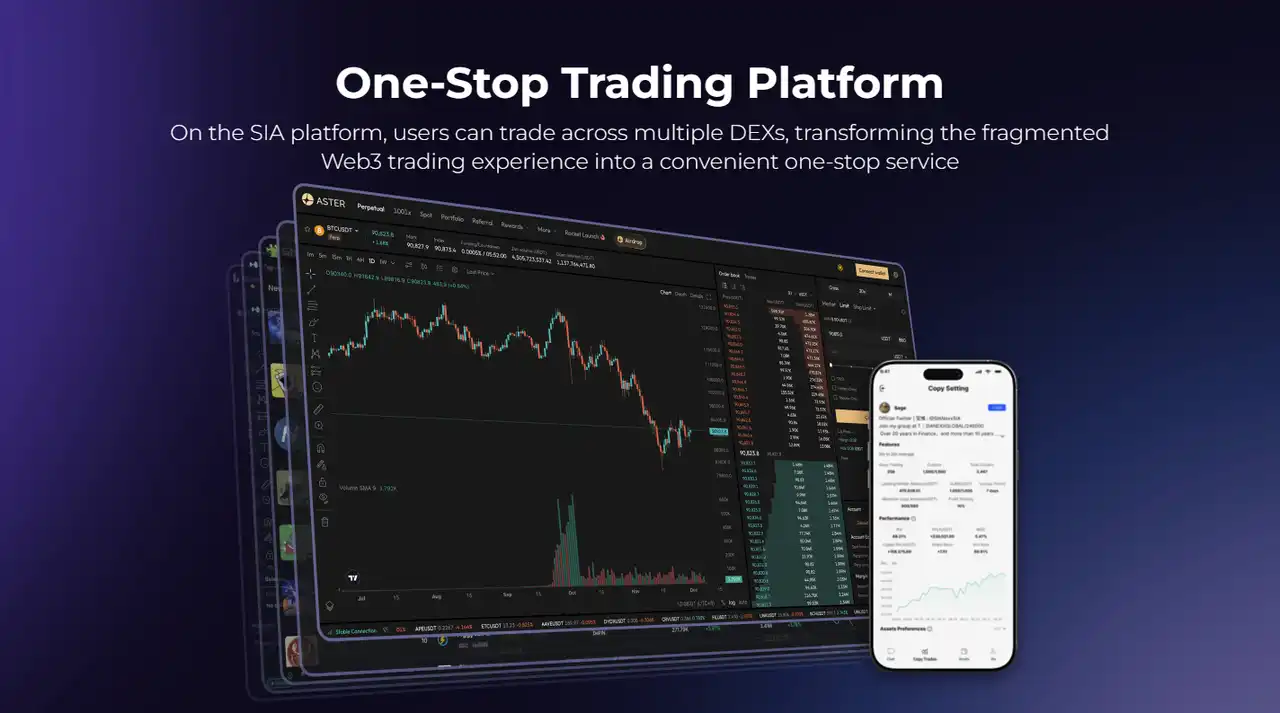

SIA: dalla piattaforma di trading AI avanzata all'ecosistema AI on-chain in grado di "lavorare"

Successo straordinario: la vendita del token FUN di Sport.Fun raggiunge il 100% dell'obiettivo in un solo giorno