Andrew Kang attacca Tom Lee: 5 motivi rialzisti per ETH che fanno ridere e piangere

Autore: Andrew Kang, partner di Mechanism Capital

Traduzione: Tim, PANews

Titolo originale: Andrew Kang critica duramente Tom Lee: 5 motivi per essere rialzisti su ETH, davvero “stupidi”

Nota editoriale di PANews: Andrew Kang ha pubblicato un tweet criticando il noto analista di Wall Street Tom Lee per le sue opinioni rialziste, ritenendole prive di buon senso finanziario e “stupide”. Tuttavia, nella sezione dei commenti del tweet, alcuni utenti non concordano con le ragioni di Andrew Kang, e altri hanno persino mostrato che aveva previsto che ETH sarebbe sceso sotto i 1000 dollari lo scorso aprile. Pertanto, questo articolo è soggettivo e i lettori dovrebbero valutarlo autonomamente.

La teoria di Tom Lee su Ethereum è la più stupida che abbia mai visto tra gli analisti noti di recente, completamente priva di buon senso finanziario. Andiamo a confutare punto per punto; le argomentazioni di Tom si basano principalmente sui seguenti aspetti:

-

Adozione di stablecoin e RWA

-

Narrativa del “petrolio digitale”

-

Le istituzioni acquisteranno e metteranno in staking ETH per garantire la sicurezza dei loro asset tokenizzati e come capitale operativo.

-

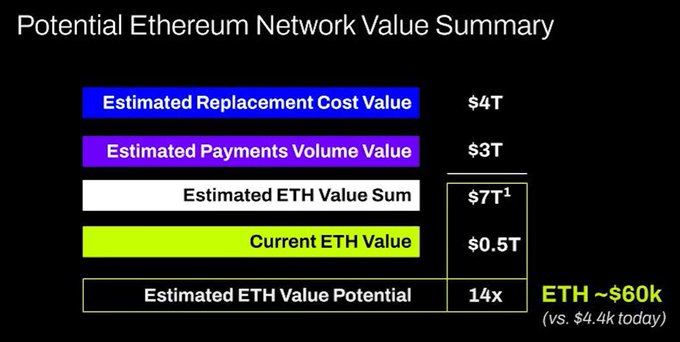

Il valore di ETH è pari alla somma di tutte le società di infrastrutture finanziarie

-

Analisi tecnica

1) Adozione di stablecoin e RWA

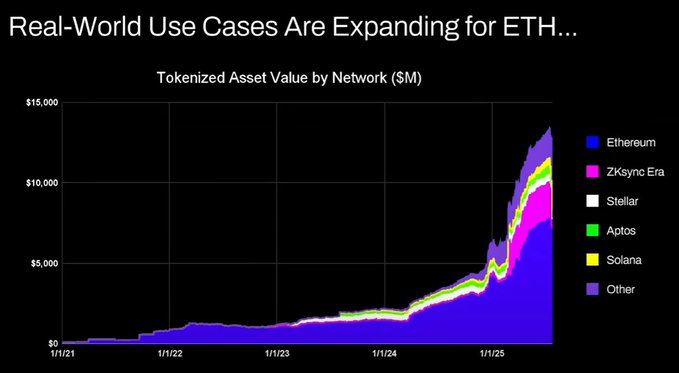

Il punto di vista di Tom è il seguente: l’attività on-chain di stablecoin e asset tokenizzati sta aumentando, il che dovrebbe portare a un aumento dei volumi di transazione e quindi delle commissioni e delle entrate di ETH. In apparenza sembra logico, ma basta prendersi qualche minuto per verificare i dati e si scopre che non è così.

Dal 2020, il valore totale degli asset tokenizzati e il volume delle transazioni di stablecoin sono cresciuti da 100 a 1000 volte. L’argomentazione di Tom fraintende fondamentalmente il meccanismo di accumulo del valore, facendo credere che le commissioni aumentino proporzionalmente, ma in realtà sono rimaste sostanzialmente invariate rispetto al 2020.

I motivi sono i seguenti:

-

Gli upgrade della rete Ethereum hanno reso le transazioni più efficienti

-

L’attività di stablecoin e asset tokenizzati si sta spostando su altre chain

-

La tokenizzazione di asset a bassa liquidità genera quasi nessuna commissione. Il valore degli asset tokenizzati non è direttamente proporzionale alle entrate di Ethereum. Qualcuno potrebbe tokenizzare 100 milioni di dollari in obbligazioni, ma se vengono scambiate solo una volta ogni due anni, quante commissioni genera per ETH? Forse solo 0,1 dollari. Una singola transazione USDT genera commissioni molto più alte.

Puoi tokenizzare asset per un valore di trilioni di dollari, ma se questi asset non sono attivamente scambiati, forse aggiungeranno solo centomila dollari di valore a Ethereum.

Il volume delle transazioni e le commissioni della blockchain aumenteranno? Sì, ma la maggior parte delle commissioni sarà catturata da altre chain con un modello di business più forte. Nel settore della blockchainizzazione delle transazioni finanziarie tradizionali, tutti hanno già visto l’opportunità e stanno cercando di conquistare il mercato. Solana, Arbitrum e Tempo hanno già raccolto la maggior parte dei frutti iniziali. Anche Tether sta supportando due nuove chain, Plasma e Stable, entrambe mirate a spostare il volume delle transazioni USDT sulle proprie chain.

2) Narrativa del “petrolio digitale”

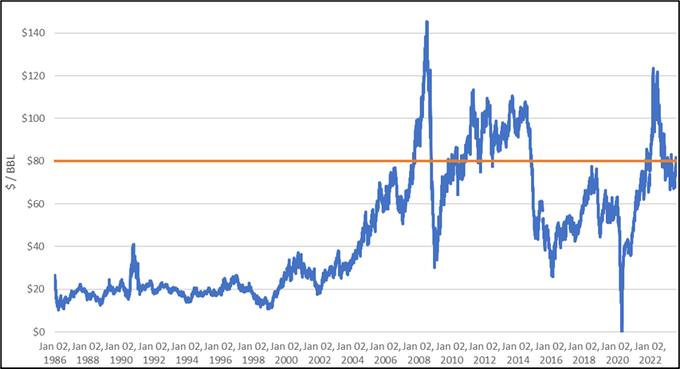

Il petrolio è una commodity. Il prezzo reale del petrolio, corretto per l’inflazione, oscilla nella stessa fascia da oltre un secolo, con occasionali impennate che però poi rientrano. Concordo con Tom che ETH possa essere visto come una commodity, ma questo non è un punto a favore. Davvero non capisco dove voglia arrivare Tom!

3) Le istituzioni acquisteranno e metteranno in staking ETH per garantire la sicurezza dei loro asset tokenizzati e come capitale operativo.

Le grandi banche e altre istituzioni finanziarie hanno già incluso ETH nei loro bilanci? No.

Qualcuno di loro ha annunciato piani in tal senso? Nemmeno.

Le banche accumulano grandi quantità di benzina solo perché devono pagare costantemente per l’energia? No, non è importante, pagano solo quando serve.

Le banche acquistano azioni dei custodi degli asset che utilizzano? No.

4) Il valore di ETH è pari alla somma di tutte le società di infrastrutture finanziarie

Dai, per favore. Ancora una volta un fraintendimento fondamentale del meccanismo di accumulo del valore, pura fantasia.

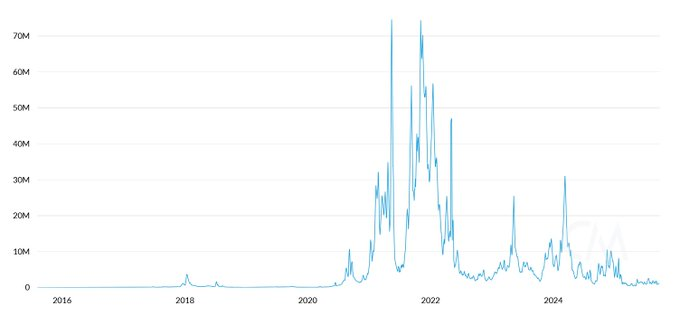

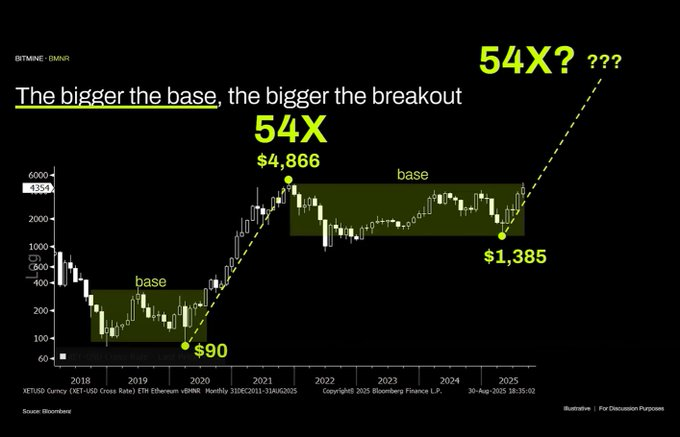

5) Analisi tecnica

In realtà sono un grande fan dell’analisi tecnica e credo che, se considerata oggettivamente, abbia molto valore. Ma purtroppo, sembra che Tom stia usando l’analisi tecnica per tracciare linee casuali a supporto dei suoi pregiudizi.

Osservando questo grafico, la conclusione più oggettiva è che Ethereum si trova in una fascia di oscillazione pluriennale. Questo è molto simile all’andamento del prezzo del petrolio, che negli ultimi 30 anni ha oscillato in un ampio intervallo. Attualmente Ethereum non solo è in una fase laterale, ma di recente ha toccato la parte superiore della fascia senza superare la resistenza. Dal punto di vista tecnico, Ethereum è piuttosto ribassista. Non si può escludere che rimanga a lungo in un intervallo tra 1000 e 4800 dollari. Il fatto che un asset abbia avuto una crescita parabolica non significa che questa crescita continuerà all’infinito.

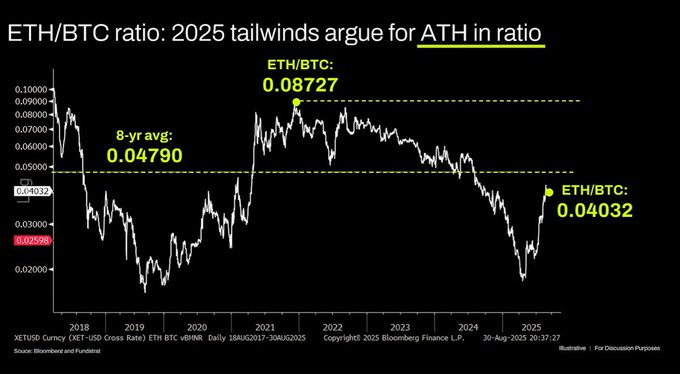

Nel lungo periodo, anche il grafico ETH/BTC è frainteso. Sebbene sia effettivamente in una fascia laterale pluriennale, negli ultimi anni è stato dominato da una tendenza al ribasso, con un rimbalzo solo di recente su un supporto di lungo periodo. Il motivo di questa tendenza al ribasso è che la narrativa su Ethereum è ormai satura, i fondamentali non supportano una crescita della valutazione e questi fondamentali non sono cambiati in modo sostanziale fino ad oggi.

La valutazione di Ethereum deriva principalmente dalla mancanza di conoscenza finanziaria del mercato. Oggettivamente, questa lacuna di percezione può effettivamente creare una capitalizzazione di mercato significativa, basta guardare XRP. Ma una valutazione sostenuta dalla mancanza di conoscenza ha comunque un limite; un ambiente macro di liquidità abbondante mantiene temporaneamente il prezzo di ETH, ma a meno che non avvengano cambiamenti strutturali, è probabile che rimanga in una fase di stagnazione prolungata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Scopri le prospettive promettenti delle criptovalute per il 2026

In sintesi, il prossimo grande ciclo rialzista delle criptovalute inizierà all'inizio del 2026. Gli investitori istituzionali e la regolamentazione alimentano la fiducia a lungo termine nel mercato. Nel breve termine, si osserva che gli investitori preferiscono le stablecoin in un contesto di volatilità.

Un impressionante trasferimento di 204 milioni di USDT accende le speculazioni di mercato

Commento di mercato | 11.22.

Tendenze settimanali del mercato delle criptovalute.