Negli ultimi mesi, Hyperliquid ha attirato molta attenzione. Questo articolo mira a fornire a tutti una panoramica sugli ultimi sviluppi e sulle aspettative future. È sia una guida introduttiva a Hyperliquid sia una raccolta delle mie osservazioni più approfondite sull’intero ecosistema.

TL;DR

Per i lettori che desiderano solo i punti salienti e le informazioni chiave di questo articolo:

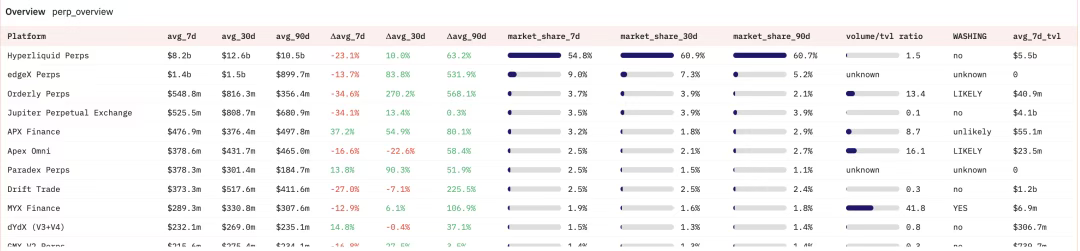

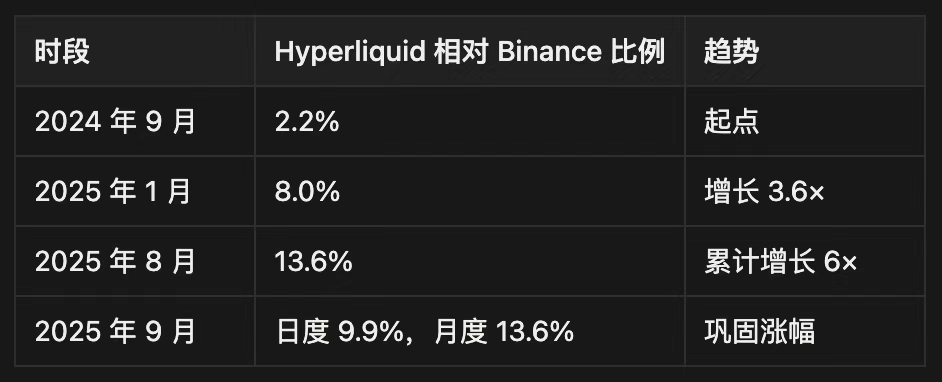

Hyperliquid ha silenziosamente conquistato il 13,6% del volume mensile dei contratti perpetui su Binance, generando ogni mese 116 milioni di dollari di entrate — ma la maggior parte delle analisi trascura le sottili dinamiche rischio/ricompensa, che determineranno se diventerà un’infrastruttura rivoluzionaria nel settore crypto o l’ennesima vittima della DeFi.

Posizione di mercato

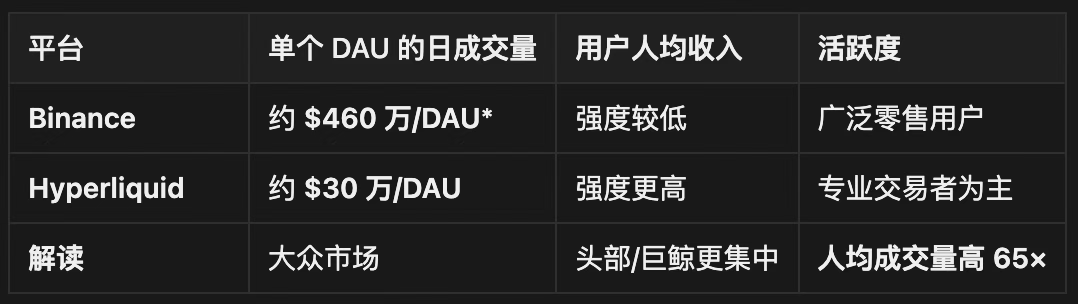

· Detiene il 70% del volume totale dei contratti perpetui decentralizzati, con una quota giornaliera pari al 9,9% di Binance;

· 665.000 trader generano in media 300.000 dollari di volume ciascuno al mese (intensità di trading 65 volte superiore agli utenti retail di Binance);

· 44 miliardi di dollari in USDC sulla piattaforma rappresentano il 71% del totale USDC bloccato su Arbitrum.

Fondamentali

· Entrate mensili di 116 milioni di dollari, di cui il 97% restituito ai partecipanti dell’ecosistema;

· Il 38% dell’offerta totale di token (388 milioni di HYPE) è ancora riservato per incentivi di crescita futuri;

· 24 nodi validatori mantengono la sicurezza della rete vs oltre 1 milione di Ethereum (compromesso tra centralizzazione e performance).

Competizione

· Si stima che il 15–25% del volume sia wash trading (meglio della media di settore ma da monitorare);

· Quota di mercato dei contratti perpetui su Binance cresciuta dal 2,2% al 13,6% in 12 mesi;

· Jupiter ha registrato 32 miliardi di dollari di volume in 60 giorni. Il volume dei contratti perpetui mostra una crescente competizione on-chain.

Mentre la maggior parte si concentra sull’apprezzamento del prezzo dei token, io analizzo la sostenibilità commerciale di base attraverso diversi cicli di mercato (inclusi stress test in bear market e pressioni competitive).

· Lo sblocco di 238 milioni di token a fine anno genererà una pressione di vendita media giornaliera di 17 milioni di dollari — otto volte la capacità attuale di buyback, una resistenza strutturale spesso ignorata dai rialzisti;

· Un portafoglio di Treasury quotato al Nasdaq da 600 milioni di dollari e il supporto di VanEck suggeriscono una domanda non retail che potrebbe assorbire la pressione dello sblocco, ma la tempistica dell’adozione istituzionale resta incerta;

· Trading a zero gas fee + 0,2 secondi di latenza + order book integrato creano costi di switching, ma debito tecnico e limiti del meccanismo di consenso potrebbero erodere il vantaggio.

Hyperliquid potrebbe affrontare una perdita di utenti a causa della svalutazione del token e della compressione dei rendimenti, ma il modello di restituzione del 97% delle fee e la capacità di generare entrate sostenibili lo rendono un’infrastruttura potenzialmente multi-ciclo.

· A differenza dei protocolli DeFi tradizionali che dipendono da emissioni di token o sussidi, Hyperliquid genera entrate da attività economiche reali e le restituisce quasi interamente — dimostrando resilienza quando i modelli di rendimento insostenibili crollano;

· Si prevede un calo del 60–80% durante il periodo di sblocco 2025–2027, ma l’intelligenza commerciale e i vantaggi infrastrutturali potrebbero portare a una forte ripresa durante la fase di consolidamento del settore.

Questo articolo va dritto al punto chiave che determinerà il successo a lungo termine di Hyperliquid: modello di business sostenibile, posizionamento competitivo e capacità di sopravvivere a più cicli in un settore in crisi esistenziale.

I. What Happen?

La parte nota — Hyperliquid è un DEX di contratti perpetui decentralizzato leader e sta cercando di espandersi verticalmente. Detiene il 60% del volume di mercato dei contratti perpetui decentralizzati, trainato da opportunità di arbitraggio regolamentare, attività di airdrop, UI/UX eccellente, liquidità profonda e forte consenso comunitario.

Crescita iniziale

Gli utenti possono utilizzare l’exchange di contratti perpetui con una UI/UX fluida senza KYC (pur rispettando le normative locali). Questo grazie a:

# Zero gas fee e costi di trading bassi, meccanismo unico di cancellazione ordini e priorità post-only, superiore ad altri tipi di ordini (come IOC), riducendo drasticamente il front-running da parte degli HFT (oltre 10 volte).

# Interfaccia intuitiva, operazioni DeFi one-click.

# Esperienza di trading ultra-rapida, tempo di blocco di 0,2 secondi, 20.000 TPS on-chain grazie a un modello di consenso unico.

# Eccellenti market maker e fornitori di liquidità, inizialmente guidati dal core team di Hyperliquid.

In un mondo crypto dove tutti cercano canali di leva semplici durante il bull market (meme coin, prediction market, derivati, altcoin beta, ecc.), i contratti perpetui hanno trovato il loro PMF come strumento di leva più accessibile.

Airdrop

Poi è iniziata la distribuzione dell’airdrop — coprendo quasi 94.000 wallet, con una media di 45.000–50.000 dollari in HYPE per partecipante:

· Nessuna pressione di vendita da insider;

· La larga distribuzione favorisce fedeltà e allineamento di interessi.

Da notare che anche la comunità Hypios ha offerto airdrop molto generosi ai suoi holder, e persino le meme coin su Hyperliquid (come $BUDDY, $PURR) hanno mantenuto bassa la pressione di vendita e una base di holder fedele.

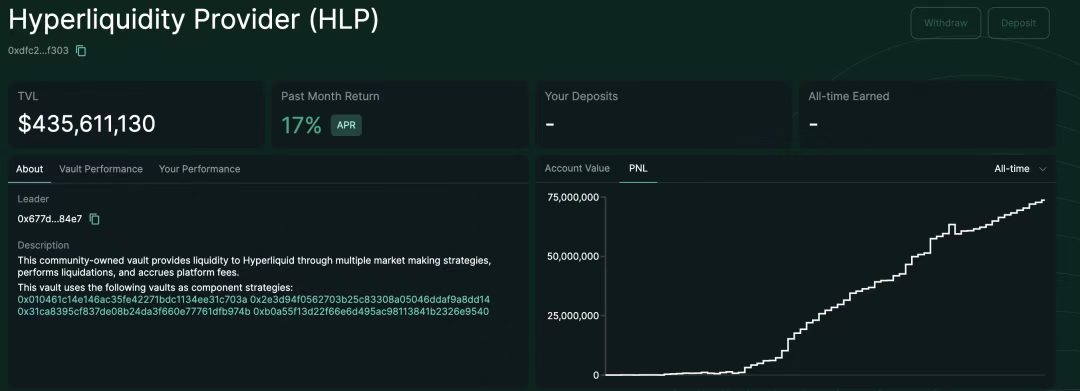

Poiché i trader/partecipanti DeFi hanno ricevuto i token, molti hanno scelto di fare staking (per ridurre le fee) e depositare negli HLP vault, migliorando l’esperienza di trading e innescando un potente effetto flywheel.

Gli utenti attivi hanno continuato a utilizzare la piattaforma con la nuova ricchezza — le fee vengono usate per buyback dei token — rafforzando prodotto e impatto di mercato — Hyperliquid attrae più utenti e volume.

Questa distribuzione di massa ha quindi evitato il tipico dump post-airdrop di HYPE. Nei mesi successivi, il prezzo di HYPE è infatti salito del 1.179% — da 3,90 dollari al lancio nel novembre 2024 a 47 dollari nell’agosto 2025.

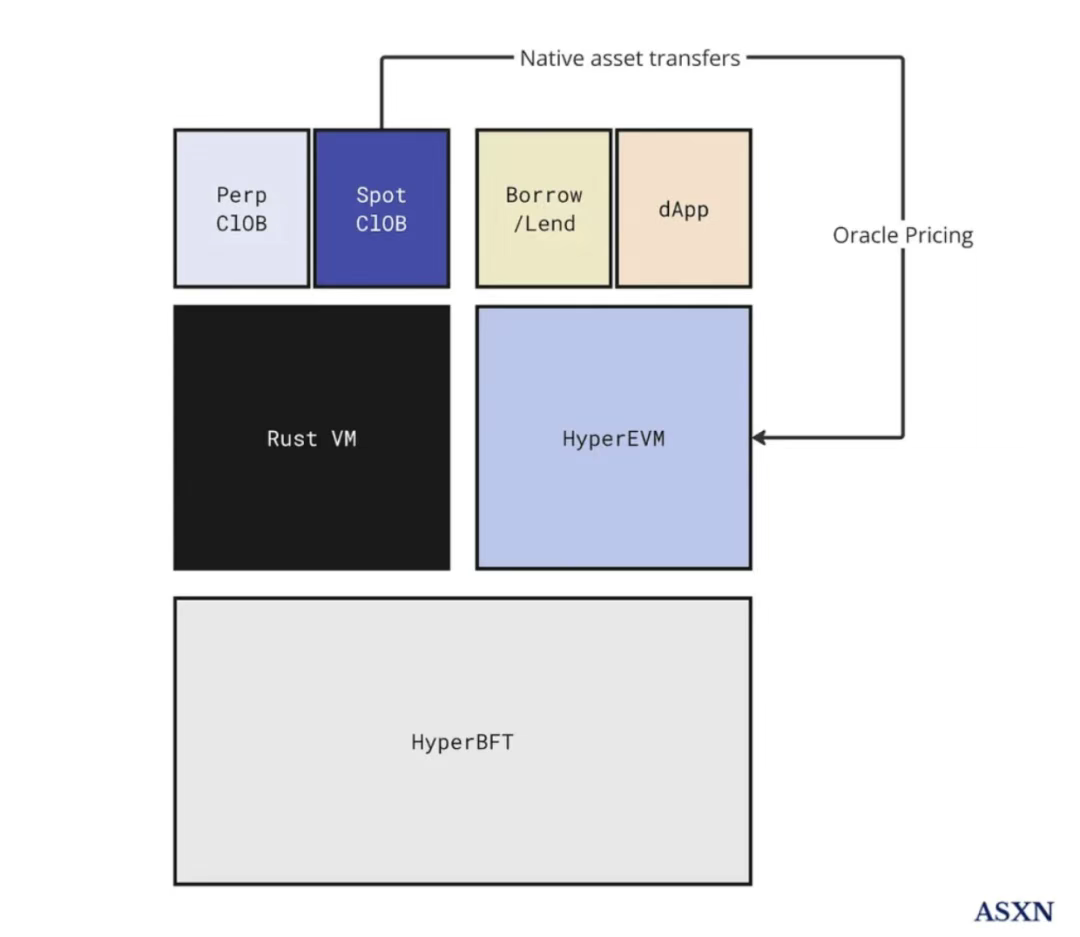

The HyperEVM

Il 18 febbraio è stato lanciato ufficialmente HyperEVM.

▲ Source: ASXN

Non è una chain indipendente, ma è protetta dallo stesso meccanismo di consenso HyperBFT di HyperCore. Condividono lo stato e utilizzano essenzialmente una versione Cancun hard fork senza Blob.

Gli sviluppatori ora possono accedere a un order book on-chain maturo, liquido e performante. Ad esempio, un progetto può usare tool EVM standard per deployare un contratto ERC20 su HyperEVM e, senza permessi, listare l’asset spot su HyperCore. Una volta collegati, gli utenti possono utilizzare il token sia nelle dApp HyperEVM sia tradarlo sullo stesso order book.

Questo rafforza sviluppatori e comunità supportando casi d’uso più ampi. Consente agli utenti e alla liquidità allineati con Hyperliquid di lasciare un segno più profondo nell’ecosistema. Offre anche un layer componibile e programmabile che migliora la liquidità e crea un nuovo canale di ritorno di valore ai partecipanti.

Da notare che offre anche una via d’accesso a progetti esterni all’ecosistema Hyperliquid. Ad esempio, Pendle è ora integrato con HyperBeat e con LST di Kinetiq e WHLP LHYPE di LoopedHYPE. EtherFi e HyperBeat stanno lanciando preHYPE. Morpho offre vault su HyperBeat, con curatori top come MEV Capital, Gauntlet, Re7 labs e altri.

L’effetto network di HyperEVM non riguarda il semplice cloning o la compatibilità EVM; il cuore è la creazione di un sistema operativo finanziario programmabile, dove codice, liquidità e incentivi sono nativamente allineati e accessibili istantaneamente. La liquidità non si frammenta, anzi, cresce esponenzialmente con più casi d’uso, fonti di rendimento e integrazioni di protocollo. Con l’arricchimento dello stack tecnologico, sia utenti che sviluppatori ne beneficiano, rendendo Hyperliquid il “centro di gravità” della DeFi futura.

II. What Now?

Hyperliquid, in un ecosistema popolato da individui finanziarizzati — Farmers, trader quantitativi, sviluppatori, trader di ogni tipo — ha già tutta la liquidità e infrastruttura necessarie. Come espandersi ulteriormente?

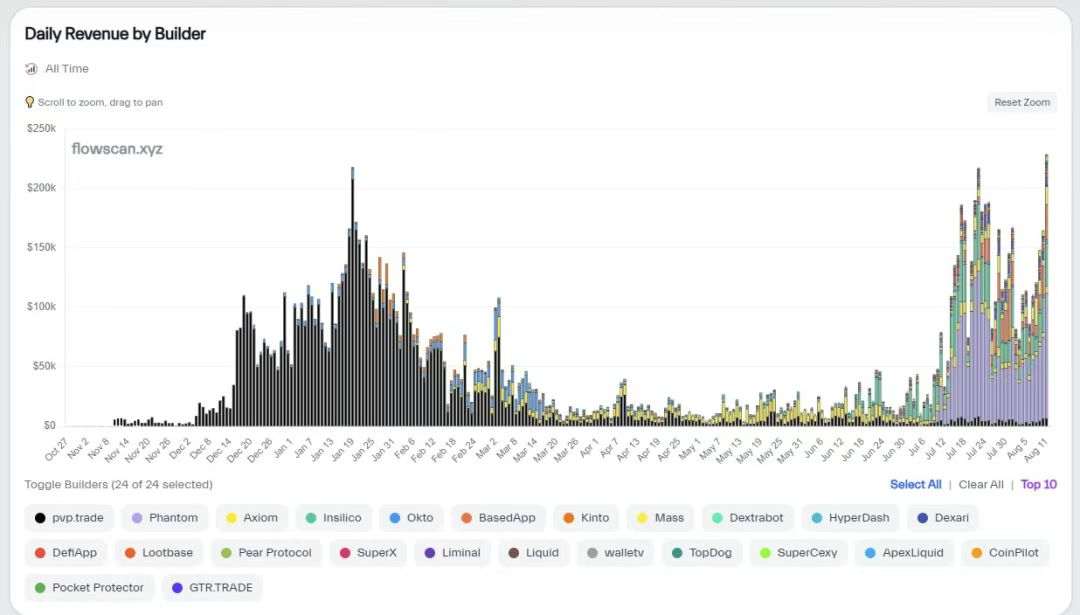

Builder Codes

Hyperliquid ha lanciato i Builder Codes, che permettono di integrare la piattaforma in qualsiasi canale di distribuzione e di condividere le fee con i partner. Per Phantom wallet, con 17 milioni di utenti, è un’opportunità per espandere i casi d’uso e aumentare le entrate.

Panoramica delle proposte HIP

Inoltre, le proposte di miglioramento Hyperliquid (HIP1, 2, 3) hanno ulteriormente approfondito lo stack tecnologico.

· HIP-1 è uno standard per il deploy di token nativi e order book spot on-chain.

· HIP-2 mira a iniettare liquidità permanente negli order book spot dei token HIP-1.

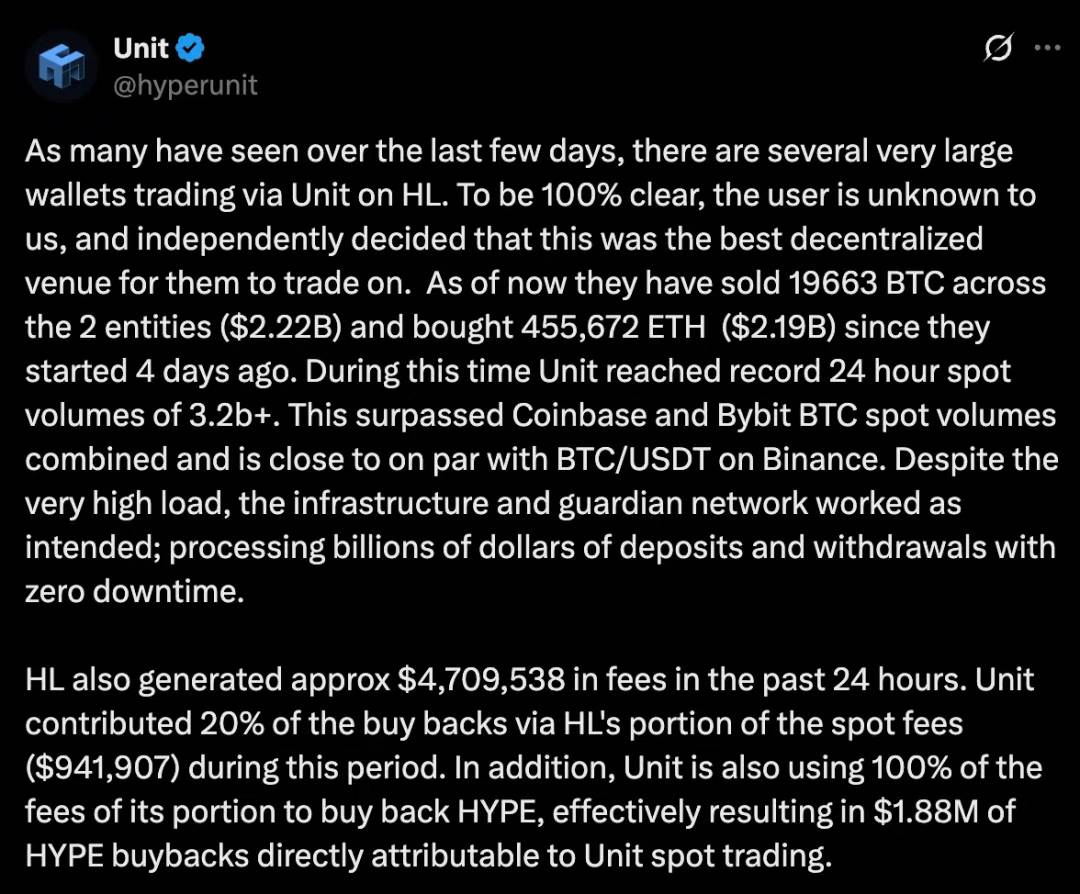

Il progetto Unit, offrendo un’esperienza di trading spot più nativa, ha favorito l’adozione di HIP-2. In sostanza, Unit è un wallet multi-sig che consente ai trader di indicizzare la chain nativa e tradare permissionless su Hyperliquid.

Ma l’aggiornamento che ha suscitato più clamore è HIP-3, che introduce mercati di contratti perpetui permissionless, deployati dagli sviluppatori sull’infrastruttura core. Prima di HIP-3, solo il core team poteva lanciare mercati di contratti perpetui; ora chiunque metta in staking 1 milione di HYPE può deployare il proprio mercato on-chain.

Il processo è il seguente:

1. Mettere in staking 1 milione di HYPE.

2. Definire i dettagli del mercato: nome e codice (da acquistare tramite asta, come per lo spot), scegliere il tipo di collaterale, fonte dell’oracolo e logica di backup, parametri di leva e margine, specifiche del contratto e meccanismo di funding.

3. Impostare la struttura delle fee (fee base e fee custom), decidere la quota di fee per il deployer (fino al 50%). Simile al revenue sharing tra Binance e Circle.

4. Deploy del mercato

Gli operatori di mercato devono guidare la liquidità, mentre Hyperliquid riceve il restante 50% delle fee (che tornano agli holder di HYPE). Questi mercati non appaiono direttamente sulla main page di Hyperliquid, ma chiunque può scegliere quali mercati collegare. Hyperliquid diventa così più un fornitore di asset che una semplice launch platform.

Finora, Hyperliquid ha conquistato i seguenti ambiti chiave:

· Motore di trading ad alte prestazioni: esperienza simile a un CEX per spot e perpetual, inclusa leva e trasferimenti spot. Esperienza utente di livello consumer grazie ai canali di distribuzione.

· EVM come execution layer programmabile: costruito sopra uno strato strettamente integrato con UX e centro di liquidità (HyperEVM).

· Infrastruttura stablecoin: ha attratto con successo 5,6 miliardi di dollari in USDH nell’ecosistema.

Per Hyperliquid o altri progetti dell’ecosistema (basati su HyperEVM), ci sono ancora ampie opportunità da esplorare:

· On/off ramp fiat nativi: costruire ponti più semplici e a basso costo tra fiat e crypto.

· Soluzioni di pagamento: sviluppare nuove app di pagamento sfruttando la rete veloce e a basso costo.

· App consumer di livello Web2: sviluppare prodotti decentralizzati complessi con esperienza paragonabile alle app Web2 tradizionali per attrarre un pubblico più ampio.

· Motore di gestione del rischio: creare strumenti migliori di risk management e hedging per istituzionali e trader avanzati.

Stato attuale di token/liquidità

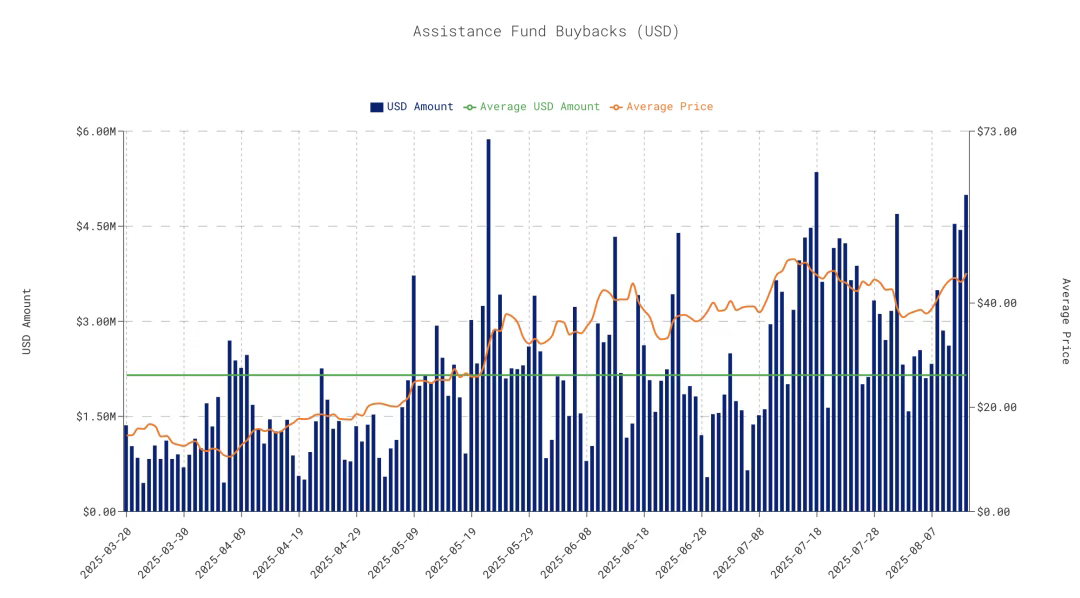

Il piano di buyback guidato dall’Assistance fund ha già riacquistato 28 milioni di HYPE, finanziato dal 54% delle entrate totali (il 46% delle fee perpetual va ai depositanti HLP, quindi il 92–97% delle entrate totali torna agli utenti), con buyback medi giornalieri di 2,15 milioni di dollari.

Attualmente, il 38% dei 1 miliardo di HYPE in circolazione è ancora riservato per airdrop e incentivi, con potenziale per guidare ulteriormente l’uso dell’ecosistema. Tuttavia, questa è un’arma a doppio taglio, poiché un aumento così massiccio della supply circolante potrebbe generare una pressione di vendita molto superiore alla capacità di buyback attuale.

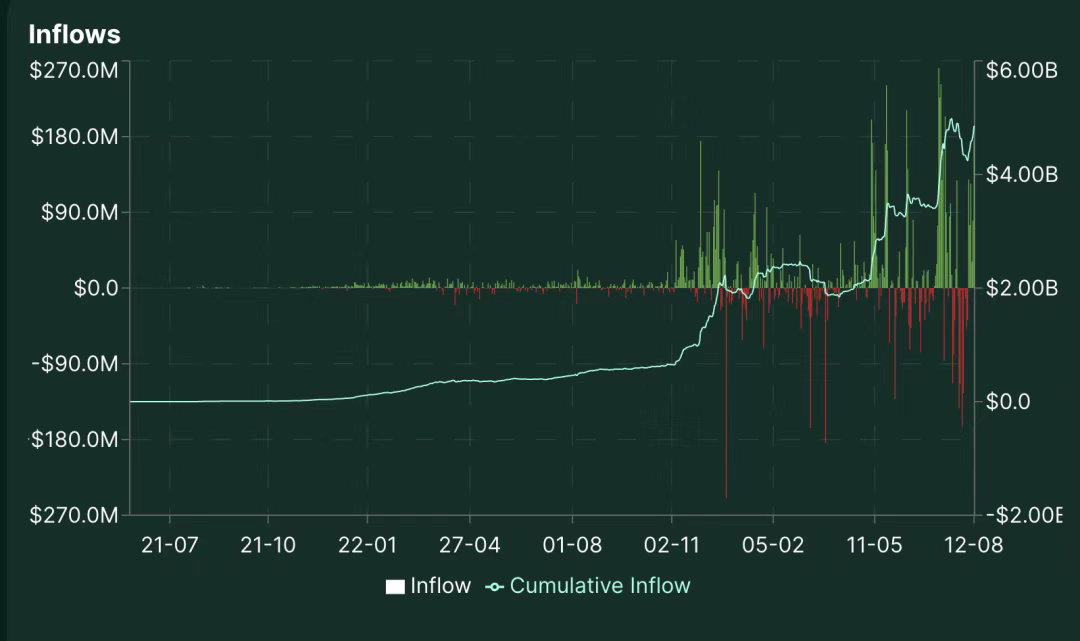

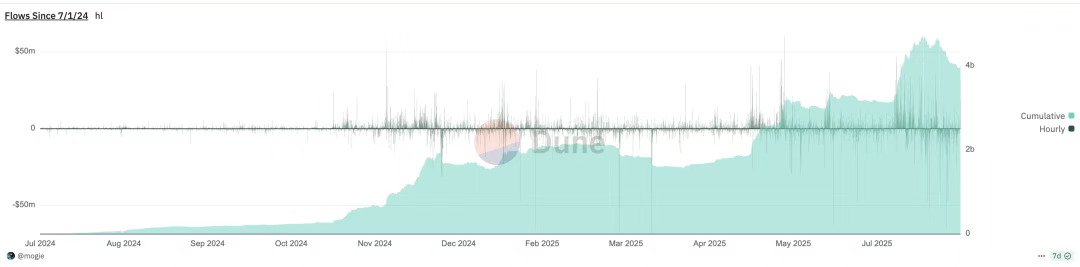

Per quanto riguarda l’afflusso di USDC, Hyperliquid continua a crescere, con uno stock attuale di circa 4,4 miliardi di dollari. Sorprendentemente, questo rappresenta il 71,11% dell’USDC bloccato su tutta Arbitrum, fondi utilizzati nell’ecosistema Hyperliquid.

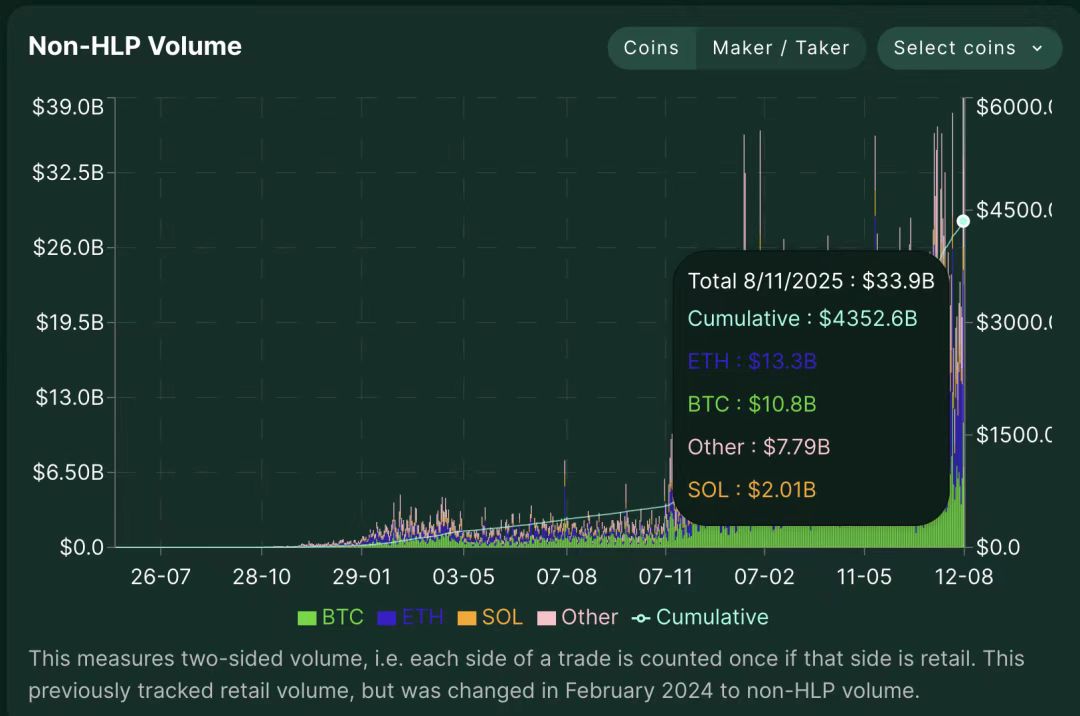

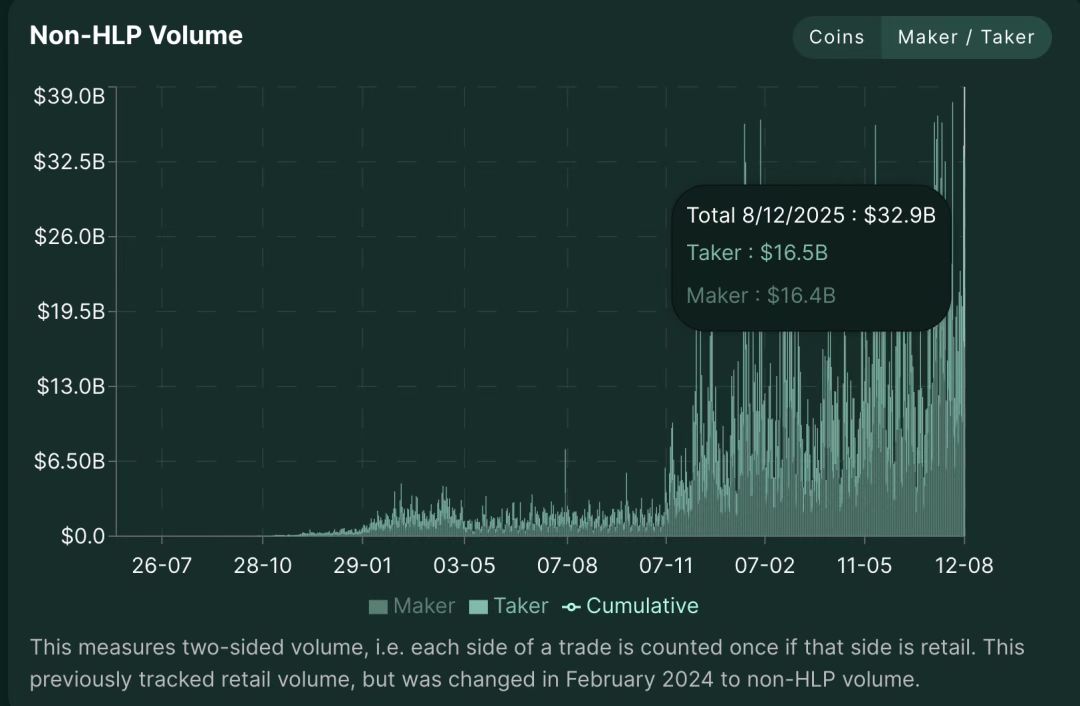

Analizzando il volume non-HLP (4,3 trilioni di dollari cumulativi), dato che HLP è un liquidity provider passivo/pool di fondi della piattaforma responsabile dell’internalizzazione degli ordini e della copertura del rischio, il volume non-HLP rappresenta il trading peer-to-peer tra utenti. Da notare che questo flusso include ancora:

· Market maker;

· Circa il 20% di account di mining e vault con strategie sistematiche.

Per un exchange, avere più market maker è un “problema dolce”. Infatti, Jeff ha menzionato che il numero di market maker è già “troppo alto”.

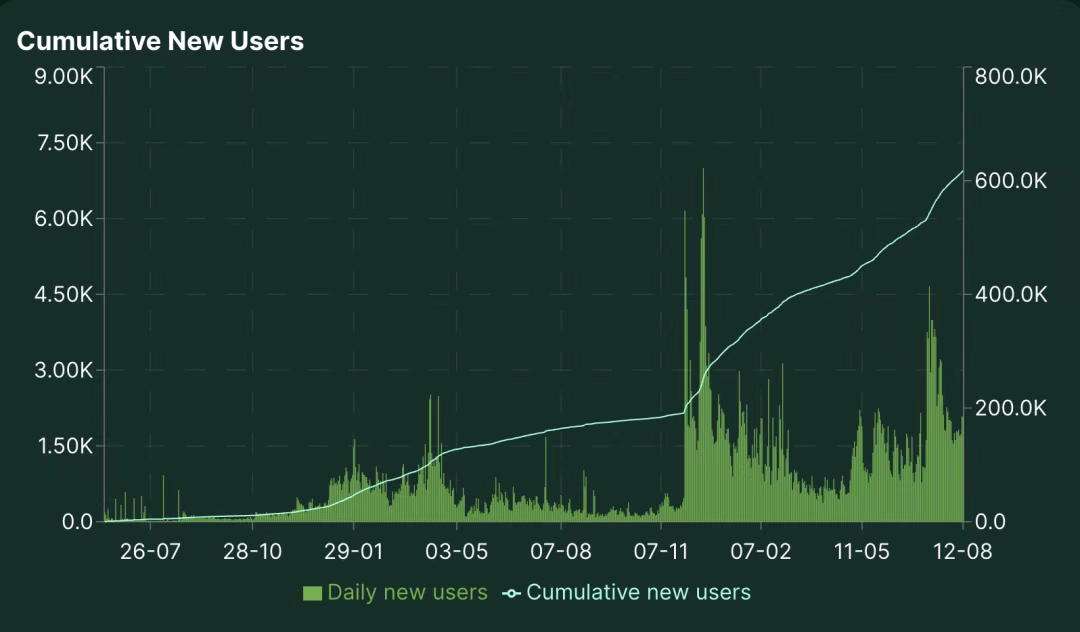

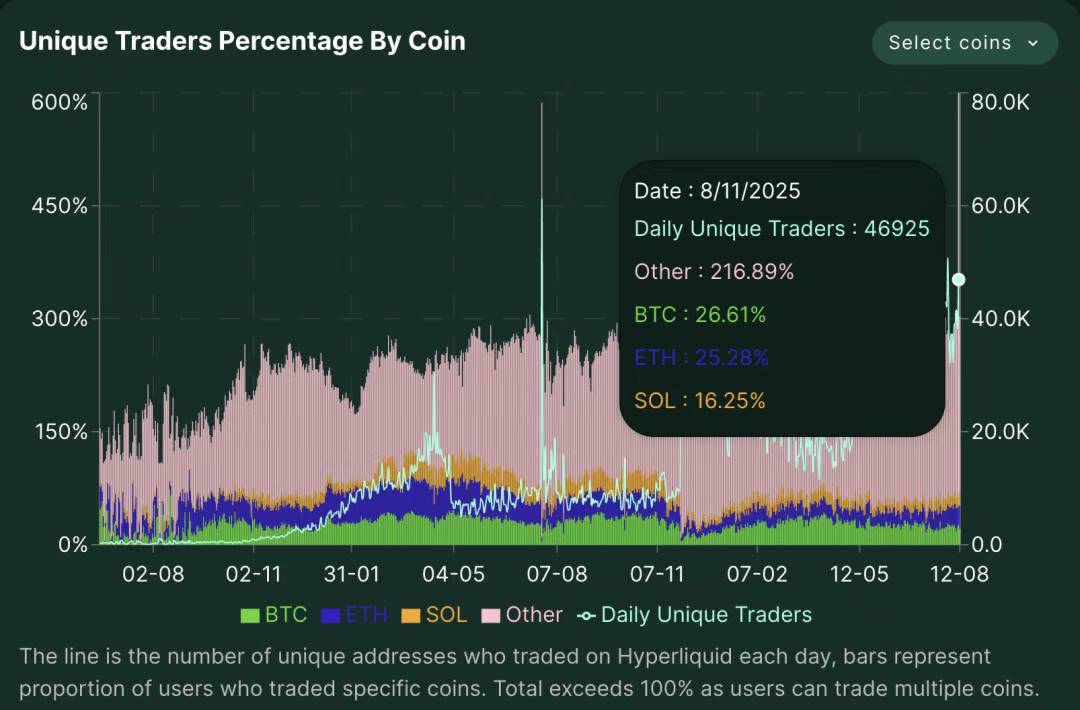

Alla data dell’analisi, il numero di trader indipendenti giornalieri era 46.925. Le statistiche mostrano che la somma delle percentuali di asset tradati dagli utenti supera il 100%, poiché un indirizzo può tradare più asset. Questa sovrapposizione multi-asset indica che Hyperliquid non è solo un mercato mono-asset — i trader interagiscono con più asset per sessione, segno di alta fidelizzazione e speculazione cross-asset. Intanto, il numero di trader su Hyperliquid cresce in modo stabile.

Cosa significa tutto ciò?

Al momento, tutto sembra dipendere dall’attrarre utenti nell’infrastruttura HyperCore e restituire valore all’ecosistema:

· HyperEVM porterà più volume e uno strato finanziario stabile a hyperliquid.

· I Builder Codes aiutano a espandere i canali di distribuzione, riportando fee al token HYPE.

· HIP-3 consentirà la creazione permissionless di mercati, condividendo fee con il token HYPE.

· L’inflazione del token HYPE favorirà gli staker e porterà rendimenti più alti su HyperEVM.

Con il token HYPE come strumento di marketing perfetto e miglior mezzo per coordinare la crescita della comunità, Hyperliquid ha formato una community coesa e quasi fanatica. In definitiva, se il trading a leva è un’esperienza di valore per i consumatori, il flywheel di Hyperliquid continuerà a girare.

III. What Next?

Bearish Case

# Possibilità di regolamentazione più severa

I contratti perpetui offrono agli utenti finali accesso ai mercati a leva. Senza adeguate misure KYC/AML, esiste rischio di riciclaggio. La piattaforma potrebbe essere costretta a implementare sistemi di compliance più rigidi e segnalare grandi transazioni. Come Polymarket, gli utenti USA potrebbero dover passare dal KYC per usare la piattaforma.

# Sblocco dei token

Se gestito male, la supply bloccata degli airdrop potrebbe generare una forte pressione di vendita.

· 238 milioni di token per i core contributor (23,8% della supply totale) saranno sbloccati linearmente dal 29 novembre 2025.

· Ai prezzi attuali, si prevede una pressione di vendita giornaliera di circa 17,3 milioni di dollari tra il 2027 e il 2028.

· La quota degli insider salirà dal 15,9% attuale al 45,8% fully diluted.

Perché è importante:

· La capacità di buyback dell’Assistance fund è attualmente solo circa 2 milioni di dollari al giorno;

· Pressione di vendita pari a 8,6 volte la capacità di buyback;

· Tempistica che coincide con il downtrend post halving di bitcoin 2027–2028;

· Per mantenere l’equilibrio dei prezzi, servirebbe una crescita delle entrate di 6–7 volte.

# Rischio di deflusso di liquidità

Con la nascita di nuovi canali di distribuzione su Hyperliquid L1 (come Builder Codes e mercati HIP-3), c’è il rischio che il volume si sposti altrove. Anche se le fee tornano al token HYPE (ma con possibili sconti sulla quota), e Hyperliquid controlla i mercati core e i canali di distribuzione, il rischio rimane.

# Effetto buyback marginalmente decrescente e rischio di rottura del flywheel

L’effetto positivo del buyback sul prezzo diminuisce marginalmente. Se l’adozione di Hyperliquid e le entrate non tengono il passo con la domanda di crescita o il costo opportunità di altri token, il flywheel potrebbe rompersi (anche i trend macro possono deprimere il prezzo, vedi aprile 2025). Un fattore mitigante è la game theory: se il prezzo scende abbastanza, il buyback consolida e spinge il prezzo su. Ma il rischio chiave è: quanti utenti usano la piattaforma solo per il token HYPE?

# Sicurezza e fiducia

Gli utenti retail amano la UX di Hyperliquid, ma preferiscono Ethereum come luogo di custodia — grazie a un set di validatori molto più ampio (800.000 vs solo 16 di HL), track record di sicurezza più lungo, meccanismi di penalità più severi (il consenso HL è sicuro, ma più centralizzato e con rischio di penalità concentrato). Eventi come $JELLYJELLY hanno sollevato dubbi su sicurezza e governance.

# Carenza di fondi per lo sviluppo

Il 97% delle fee va ai buyback, lasciando zero budget per crescita, marketing o incentivi alla sicurezza. Qualsiasi proposta di governance per destinare fondi allo sviluppo sarebbe un doppio svantaggio per i detentori di token. I competitor finanziano attivamente l’ecosistema, mentre Hyperliquid si mantiene “affamato”.

Bullish Case

# Motori di crescita

· Attrarre grandi capitali tramite integrazione EVM e migliore interoperabilità;

· I mercati HIP3 portano flussi di capitali tradizionali sia istituzionali che retail;

· Numero di mercati perpetual in crescita sulla piattaforma principale;

· Il 38,8% dei token riservati per airdrop come carburante per la crescita.

# Potenziale di rendimento USDH

Con circa 5 miliardi di dollari di depositi USD sulla piattaforma, l’introduzione di USDH potrebbe generare 150–200 milioni di dollari di rendimento annuo ai tassi attuali dei Treasury. Se questi ricavi, prima trattenuti da Circle, venissero reindirizzati al buyback HYPE, sarebbe molto positivo per l’ecosistema.

# Espansione cross-chain

Con LayerZero, è possibile depositare da qualsiasi chain LayerZero con un click; asset di lancio includono USDT0, USDe, PLUME, COOK. Si supera il limite della single chain e si cattura il flusso di ordini L2.

# Vantaggio sulle fee

· Fee attuali circa 2,8 basis point, i competitor circa 1 basis point;

· Ordini zero gas + matching on-chain offrono un modello di profitto sostenibile;

· Anche dimezzando le fee, la piattaforma resta profittevole.

# Opportunità dalla crisi di fiducia dei CEX

Gli incidenti dei CEX (come FTX) hanno danneggiato la reputazione. Hyperliquid, come infrastruttura semi-trustless e neutrale, offre un’esperienza simile ai CEX ma promuove la filosofia blockchain, riducendo il gap su custodia decentralizzata, costi operativi e arbitraggio regolamentare.

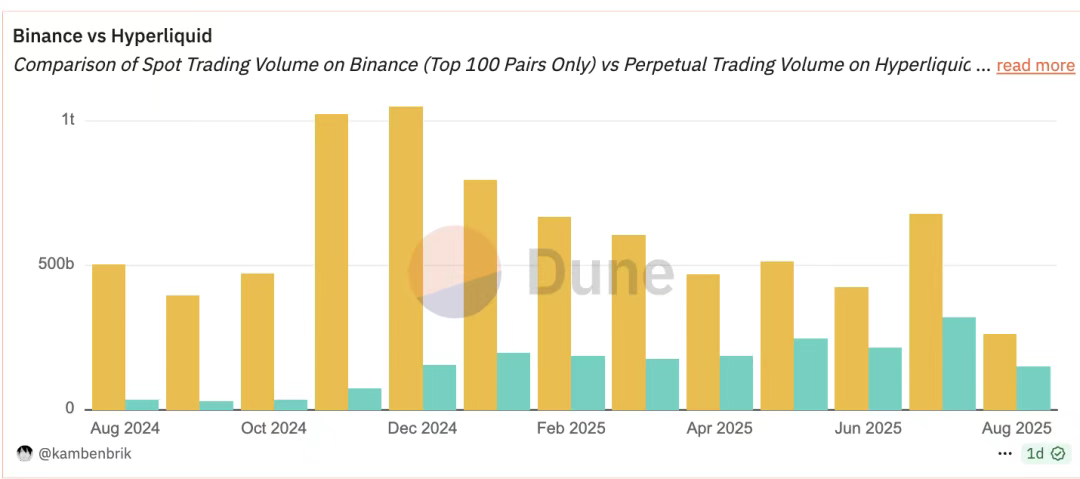

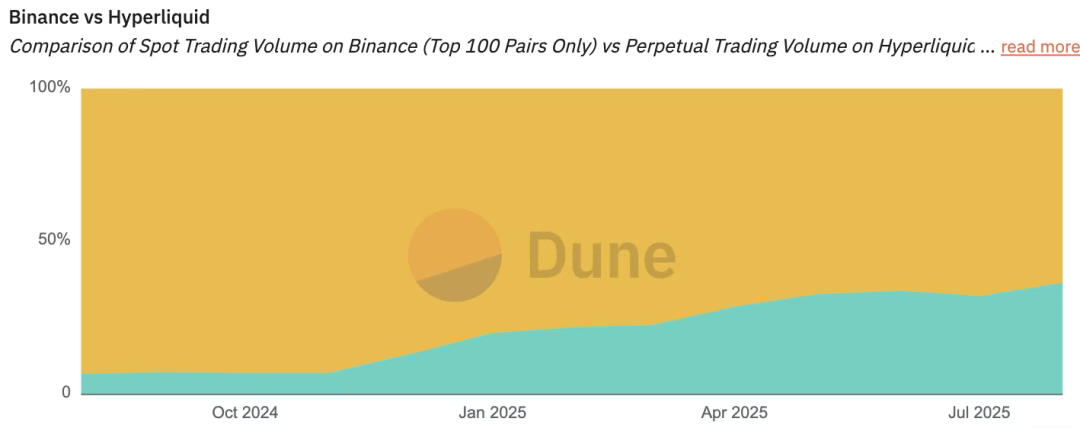

Tuttavia, confrontare direttamente il volume spot con quello dei perpetual è come confrontare mele e arance. Se vogliamo distinguere chiaramente la quota di mercato spot e perpetual tra Binance e Hyperliquid (HL), la situazione è la seguente:

Volume giornaliero (9 settembre 2025)

Volume 30 giorni, stima basata sui 73 miliardi di dollari mensili di Messari e rapporto giornaliero messari

I due hanno posizionamenti di mercato completamente diversi. Uno serve principalmente utenti off-chain, l’altro mira agli utenti on-chain. Il grafico seguente mostra il dominio di ciascuno nel proprio ambito.

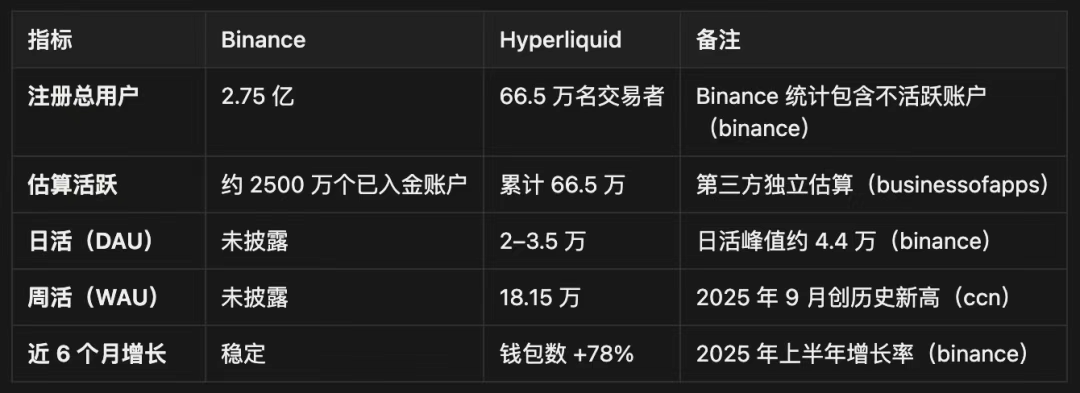

User Base Analysis

Trading Intensity, stima approssimativa su 25 milioni di utenti attivi

Market Share

Finora, tutti i builder con cui ho interagito nell’ecosistema Hyperliquid sono team laboriosi, orientati al valore e guidati dalla community. Questo clima deriva in gran parte dal modo in cui l’ecosistema guida ogni fase, dal prodotto all’airdrop.

Per portare le crypto al grande pubblico, il settore deve creare nuovo valore e migliori esperienze per i nuovi utenti retail. Fondamentalmente, credo che Hyperliquid possa offrire molti di questi prodotti.

Ad esempio:

· Interfaccia di trading eccellente (versione on-chain di Robinhood): accesso alla liquidità on-chain con esperienza finanziaria fluida. Se il mercato crypto vuole una struttura finanziaria migliore, serve anche un portale d’interazione superiore che astragga la UI/UX confusa.

· Prodotti Pre-IPO: con l’ICO/TGE di $PUMP, abbiamo visto come i mercati pre-lancio su exchange perpetual permettano la speculazione e una migliore price discovery. Se replicato sugli asset Pre-IPO, sarebbe un modo intuitivo di offrire vero valore di arbitraggio.

· Gestione della frammentazione: con la nascita di molti nuovi mercati (HIP3, altri CLOB, ecc.), liquidità ed esperienza utente rischiano di frammentarsi. Progetti come questo offrono una soluzione, come 1inch per i DEX, Jumper per i bridge e Beefy per il yield farming.

· Asset del mondo reale (RWA): HIP3 offre una via per tokenizzare asset off-chain come SPX. Altre forme di RWA offriranno rendimenti più sostenibili e attività finanziarie supportate da entrate, favorendo lo sviluppo dell’ecosistema.

In sintesi, Hyperliquid adotta un approccio user-centric. Dalle decisioni di prodotto del core team ai migliaia di builder allineati alla visione, il design dell’ecosistema premia chi crea valore, non chi lo estrae. I nuovi arrivati hanno ora pari opportunità di dimostrare il proprio valore senza essere ostacolati da attori malintenzionati, accedendo a un ecosistema ricco e maturo. Nessuno può sapere se un prodotto sopravviverà a un bear market, ma personalmente sono molto fiducioso nella loro capacità di rimbalzare e attrarre sempre più builder.

Non è una scommessa sull’aumento del prezzo di HYPE o sul mantenimento di rendimenti elevati — ma una scommessa sul fatto che costruire un business reale con utenti reali e ricavi reali vincerà alla fine, anche con volatilità e perdita di utenti lungo la strada.

Il mercato probabilmente ti darà più occasioni per accumulare questo asset tematico a prezzi distressed. La domanda è: credi che, nell’evoluzione di lungo termine delle crypto, intelligenza commerciale e modelli di reddito sostenibili contino più dei giochi di token a breve termine?

C’è molto spazio per crescere, ma come in ogni venture rischiosa, credo sia nelle mani giuste.